基于節(jié)點(diǎn)法項(xiàng)目管理的業(yè)主方投資管控模式創(chuàng)新*

2022-03-23 08:31:12王加德

項(xiàng)目管理技術(shù) 2022年3期

關(guān)鍵詞:項(xiàng)目管理管理

王加德

(昆明理工大學(xué)津橋?qū)W院,云南 昆明 650011)

0 引言

投資管控是業(yè)主方工程項(xiàng)目管理的重要工作內(nèi)容,有效的投資管控是實(shí)現(xiàn)項(xiàng)目投資收益最大化的重要保障。在傳統(tǒng)的工程項(xiàng)目管理中,投資管控是粗放的、階段是脫節(jié)的、管理是分散的,很難形成完整的、閉環(huán)的投資管控體系,因此往往會(huì)造成項(xiàng)目投資失控。傳統(tǒng)的工程項(xiàng)目管理低效,甚至無(wú)效,主要是因?yàn)楣芾眢w系過(guò)于龐大和復(fù)雜,管理思路不夠清晰,缺乏理論指導(dǎo),而以此建立的投資管控模式也具有不穩(wěn)定性,以至于管理者一變動(dòng),管控模式就需要重構(gòu),使投資管控進(jìn)入重復(fù)的、低效的不良循環(huán)狀態(tài)。

傳統(tǒng)投資管控有諸多問(wèn)題,其根本原因是沒(méi)有建立起整體的、系統(tǒng)的、閉環(huán)的投資管控模式,而實(shí)質(zhì)是沒(méi)有找到合適的管理理論支撐投資管控模式的構(gòu)建。本文通過(guò)對(duì)傳統(tǒng)的業(yè)主方投資管控問(wèn)題進(jìn)行深入、全面的分析,以問(wèn)題為導(dǎo)向提出投資管控模式創(chuàng)新的目標(biāo)和思路,并創(chuàng)新性地引入節(jié)點(diǎn)法項(xiàng)目管理理論,指導(dǎo)投資管控模式創(chuàng)新目標(biāo)的實(shí)現(xiàn)。

節(jié)點(diǎn)法項(xiàng)目管理是現(xiàn)代項(xiàng)目管理的新方法和新工具[1],具有簡(jiǎn)潔、實(shí)用、高效的特點(diǎn)和清晰的實(shí)施路徑,能從系統(tǒng)的、整體的、組織的角度解決傳統(tǒng)投資管控階段脫節(jié)、管理分散的問(wèn)題,可以對(duì)傳統(tǒng)投資管控進(jìn)行流程再造和模式重構(gòu),形成固定模式的投資管控工具,不會(huì)因管理主體的不同和項(xiàng)目的不同而變化,可以實(shí)現(xiàn)業(yè)主方投資管控的連續(xù)性和持續(xù)性。

1 業(yè)主方投資管控模式創(chuàng)新的必要性

1.1 投資管控的主要問(wèn)題

業(yè)主方投資管控是一項(xiàng)全面的、系統(tǒng)的工程項(xiàng)目管理工作,主要包括投資估算、設(shè)計(jì)概算、施工圖預(yù)算、招標(biāo)、合同管理、結(jié)算、竣工決算等各階段工作。一直以來(lái),多數(shù)業(yè)主沒(méi)有對(duì)投資管控各階段工作進(jìn)行系統(tǒng)、全面的規(guī)劃,無(wú)相對(duì)固定的投資管控體系,管理者疲于應(yīng)對(duì)當(dāng)下的工作和處理因管理不善而出現(xiàn)的各種問(wèn)題,難以形成以組織管理為先導(dǎo),以目標(biāo)管理、過(guò)程管理、成果管理為基礎(chǔ)的投資管控模式,缺乏投資管控創(chuàng)新意識(shí)。傳統(tǒng)的投資管控問(wèn)題主要如下:

(1)建設(shè)前期的投資估算、設(shè)計(jì)概算、施工圖預(yù)算主要采用委托編制形式,業(yè)主方缺乏有效的監(jiān)督機(jī)制,容易出現(xiàn)編制深度不足,與實(shí)際投資偏差較大,給后續(xù)的投資管控工作帶來(lái)困難等問(wèn)題。

(2)業(yè)主方投資管控體系不健全,沒(méi)有投資管控制度和與之相匹配的組織機(jī)構(gòu)及考評(píng)機(jī)制,崗位職責(zé)不清晰,容易造成管理缺位,難以發(fā)揮管理者的主動(dòng)性和積極性。

(3)傳統(tǒng)投資管控以宏觀管理為主,缺乏細(xì)化的內(nèi)容和量化的指標(biāo),投資管控工作難以落實(shí),無(wú)法形成模式化、標(biāo)準(zhǔn)化、信息化的投資管控模式。

(4)投資管控工作缺乏有效的理論指導(dǎo),管理分散,工作凌亂,難以實(shí)現(xiàn)系統(tǒng)性的閉環(huán)管理。

(5)投資管控的效果,主要與項(xiàng)目管理者的經(jīng)驗(yàn)和能力相關(guān),一旦項(xiàng)目變化或管理者變化,項(xiàng)目投資效果就會(huì)發(fā)生較大變化,不具有可持續(xù)性。

(6)把投資管控作為一項(xiàng)獨(dú)立的工作去開(kāi)展,忽視了與工程質(zhì)量、進(jìn)度管理等工作的相關(guān)性,容易導(dǎo)致投資管控的失衡。

(7)只注重投資管控結(jié)果,忽略了過(guò)程管控的重要性,以至于沒(méi)有制定有效的投資管控過(guò)程監(jiān)督和糾偏機(jī)制。

(8)對(duì)投資管控成果放任自流,沒(méi)有量化的評(píng)價(jià)體系和考核機(jī)制,投資管控水平難以提高。

1.2 投資管控模式創(chuàng)新目標(biāo)

基于業(yè)主方全過(guò)程投資管控工作內(nèi)容和管控需求,可圍繞以下目標(biāo)進(jìn)行投資管控模式的創(chuàng)新:

(1)建立一種全過(guò)程投資管控模式,各階段投資管控工作都可以在該模式內(nèi)解決,這種模式不因管控主體改變或項(xiàng)目的變化而變化,管控效果也不會(huì)因管理者水平和經(jīng)驗(yàn)的差異而發(fā)生較大變化。

(2)投資管控模式應(yīng)當(dāng)全面系統(tǒng)、階段明確、節(jié)點(diǎn)清晰、閉環(huán)管理,并且具備可優(yōu)化、可循環(huán)、可持續(xù)的重復(fù)應(yīng)用。

(3)以投資管控表單作為投資管控工具,基于表單進(jìn)行全過(guò)程投資管控,并對(duì)投資估算、設(shè)計(jì)概算、施工圖預(yù)算編制深度進(jìn)行超前管控,對(duì)投資管控過(guò)程進(jìn)行監(jiān)控糾偏,對(duì)投資管控成果進(jìn)行量化考評(píng),不斷提升管理者投資管控的水平,促進(jìn)投資管控模式的復(fù)制和循環(huán)應(yīng)用。

(4)在投資管控模式中,不僅投資管理者能協(xié)同工作,還能協(xié)同其他管理者工作,充分發(fā)揮管理者的主動(dòng)性和積極性,最大限度提高管理效率,節(jié)約管理成本。

1.3 投資管控模式創(chuàng)新思路

針對(duì)當(dāng)前業(yè)主方投資管控工作中存在的問(wèn)題,結(jié)合投資管控模式的創(chuàng)新目標(biāo),提出的創(chuàng)新思路如下:

(1)以節(jié)點(diǎn)法項(xiàng)目管理理論為指導(dǎo),從業(yè)主方全過(guò)程投資管控的角度,以從“大處著眼”的整體思路進(jìn)行投資管控階段劃分以及節(jié)點(diǎn)和管理要素細(xì)分,解決投資管控階段脫節(jié)和管理缺位的問(wèn)題。

(2)以投資管控整體效果提升為目標(biāo),基于細(xì)分的節(jié)點(diǎn)和管理要素,從“小處著手”,以全過(guò)程投資管控為主線,以管控內(nèi)容為基礎(chǔ),以相關(guān)法規(guī)為依據(jù),以合同管理為抓手,以管控體系為保障,以管控表單為工具,最終通過(guò)節(jié)點(diǎn)管控保證階段管控的成功,通過(guò)階段管控成功保證整體管控成功。

(3)建立投資管控表單促進(jìn)投資管控信息化,應(yīng)用BIM技術(shù)促進(jìn)投資管控標(biāo)準(zhǔn)化,構(gòu)建投資管控體系實(shí)現(xiàn)投資管控模式化,最終搭建節(jié)點(diǎn)法業(yè)主方投資管控平臺(tái),實(shí)現(xiàn)業(yè)主方投資管控模式化、標(biāo)準(zhǔn)化、信息化。

2 節(jié)點(diǎn)法項(xiàng)目管理的理論基礎(chǔ)及管理模式

2.1 節(jié)點(diǎn)法項(xiàng)目管理理論基礎(chǔ)

節(jié)點(diǎn)法項(xiàng)目管理是以現(xiàn)代項(xiàng)目管理的知識(shí)體系、管理實(shí)踐、創(chuàng)新成果為依托,以簡(jiǎn)潔、實(shí)用、有效為目標(biāo),以從整體到局部的視角構(gòu)建的一種項(xiàng)目管理新方法和新工具。從系統(tǒng)的、整體的、組織的角度進(jìn)行項(xiàng)目管理,管理者可以知道在項(xiàng)目整體中所處的位置和所負(fù)的職責(zé),通過(guò)各節(jié)點(diǎn)、各階段管控成果的點(diǎn)滴積累,做到以局部管理的成功實(shí)現(xiàn)整體管理的成功[2]。

節(jié)點(diǎn)法項(xiàng)目管理從實(shí)用有效、逐步提高、可持續(xù)管理的角度建立了一種可量化的、連續(xù)的、可持續(xù)的項(xiàng)目管理組織理念和知識(shí)體系,提供了一種系統(tǒng)的、規(guī)范的、可改進(jìn)的項(xiàng)目管理新方法和新工具[2]。

2.2 節(jié)點(diǎn)法項(xiàng)目管理模式

節(jié)點(diǎn)法項(xiàng)目管理是以組織管理為先導(dǎo),以目標(biāo)管理、過(guò)程管理、成果管理為基礎(chǔ),以項(xiàng)目各階段關(guān)鍵節(jié)點(diǎn)管控為重點(diǎn),通過(guò)整體、階段、節(jié)點(diǎn)的規(guī)則組織、流程組織、目標(biāo)組織、責(zé)任組織、協(xié)調(diào)組織等開(kāi)展的有針對(duì)性的組織管控,實(shí)現(xiàn)項(xiàng)目立項(xiàng)→決策組織→目標(biāo)形成→實(shí)施組織→成果形成→評(píng)價(jià)組織→項(xiàng)目復(fù)制的閉環(huán)管理,形成“書(shū)同文”的模式化組織、“車(chē)同軌”的標(biāo)準(zhǔn)化管控、“度量衡”的信息化度量的管理體系[2]。

節(jié)點(diǎn)法項(xiàng)目管理把項(xiàng)目分為決策、實(shí)施、評(píng)價(jià)3個(gè)階段,根據(jù)項(xiàng)目的不同或管理者的不同,每個(gè)階段可細(xì)分為不同的上下相互關(guān)聯(lián)的若干節(jié)點(diǎn),并以節(jié)點(diǎn)管控的成功保證階段管理的成功,以階段管控的成功保證項(xiàng)目整體管理的成功[2]。節(jié)點(diǎn)法全過(guò)程項(xiàng)目管理模型見(jiàn)圖1。

3 基于節(jié)點(diǎn)法項(xiàng)目管理的投資管控路徑

依托節(jié)點(diǎn)法項(xiàng)目管理理論,結(jié)合投資管控實(shí)踐及成果,以簡(jiǎn)潔、實(shí)用、高效為目標(biāo),以從整體到局部的視角,進(jìn)行投資管控流程再造、管控體系重構(gòu),并通過(guò)以下步驟創(chuàng)建新的投資管控模式[3]。

3.1 確立投資管控思路

以節(jié)點(diǎn)法項(xiàng)目管理指導(dǎo)投資管控模式的創(chuàng)新[3],其管理理論即為投資管控模式創(chuàng)新的理論。

(1)投資管控理念。組織決定規(guī)則,目標(biāo)指導(dǎo)行動(dòng),過(guò)程控制結(jié)果,結(jié)果提升管理。

(2)投資管控目標(biāo)。以整體投資管控最優(yōu)為目標(biāo)。

(3)投資管控實(shí)質(zhì)。在投資管控模式、理念、交流、溝通上實(shí)現(xiàn)“書(shū)同文”,在投資管控方法、技術(shù)、工具、成果上實(shí)現(xiàn)“車(chē)同軌”,在投資管控考核、評(píng)價(jià)、總結(jié)、積累上實(shí)現(xiàn)“度量衡”。

(4)投資管控模式。模式化組織、標(biāo)準(zhǔn)化管控、信息化度量。

3.2 設(shè)計(jì)投資管控模型

根據(jù)節(jié)點(diǎn)法全過(guò)程項(xiàng)目管理模型設(shè)計(jì)節(jié)點(diǎn)法投資管控模型,過(guò)程如下:

(1)管控系統(tǒng)。投資管控必須有一個(gè)完整的管控流程,即項(xiàng)目立項(xiàng)→決策組織→目標(biāo)形成→實(shí)施組織→成果形成→評(píng)價(jià)組織→管理復(fù)制,這是一套完整的、閉環(huán)的、循環(huán)的投資管控系統(tǒng),應(yīng)具備模式化、可持續(xù)性和通用性。

(2)主要階段。投資管控可劃分為決策、實(shí)施、評(píng)價(jià)3個(gè)階段。

(3)關(guān)鍵環(huán)節(jié)。投資管控可劃分為項(xiàng)目、目標(biāo)、成果3個(gè)環(huán)節(jié)。

(4)管控要素。根據(jù)投資管控流程,將管控要素分為組織管理、目標(biāo)管理、過(guò)程管理、成果管理。

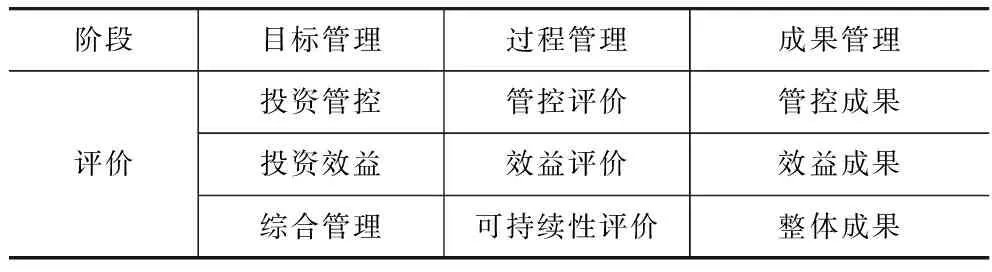

(5)關(guān)鍵節(jié)點(diǎn)。決策階段可劃分為投資估算、設(shè)計(jì)概算、施工圖預(yù)算3個(gè)節(jié)點(diǎn),實(shí)施階段可劃分為合同價(jià)、結(jié)算、決算3個(gè)節(jié)點(diǎn),評(píng)價(jià)階段可劃分為管控評(píng)價(jià)、效益評(píng)價(jià)、可持續(xù)性評(píng)價(jià)3個(gè)節(jié)點(diǎn)。

節(jié)點(diǎn)法業(yè)主方投資管控模型見(jiàn)圖2。

圖2 節(jié)點(diǎn)法業(yè)主方投資管控模型

3.3 設(shè)計(jì)投資管控組織流程

節(jié)點(diǎn)法投資管控組織流程是節(jié)點(diǎn)法投資管控模型的擴(kuò)展和延伸,以此建立節(jié)點(diǎn)成果交付和形成接收工作模式,保障投資管控按照相同的方法組織實(shí)施,使各階段、各節(jié)點(diǎn)的管控成果可以在一個(gè)系統(tǒng)中進(jìn)行“書(shū)同文”的溝通交流,“車(chē)同軌”的量化糾偏,“度量衡”的考核評(píng)價(jià)[3]。

節(jié)點(diǎn)法業(yè)主方投資管控組織流程見(jiàn)表1。

表1 節(jié)點(diǎn)法業(yè)主方投資管控組織流程

3.4 細(xì)分投資管控節(jié)點(diǎn)

在節(jié)點(diǎn)法投資管控模型和組織流程的基礎(chǔ)上,根據(jù)不同項(xiàng)目或不同管理主體進(jìn)行投資管控節(jié)點(diǎn)細(xì)分。節(jié)點(diǎn)細(xì)分以投資管控各階段為基礎(chǔ),確保目標(biāo)明確、管控到位、成果量化可交付,且將上一節(jié)點(diǎn)的成果作為下一節(jié)點(diǎn)的基礎(chǔ)。同時(shí)節(jié)點(diǎn)細(xì)分要有明確的、科學(xué)的管控目標(biāo),從感性的角度規(guī)劃“想要管多細(xì)”,從資源的角度評(píng)價(jià)“能夠管多細(xì)”,從科學(xué)的角度確定“應(yīng)該管多細(xì)”[2]。

業(yè)主方投資管控節(jié)點(diǎn)細(xì)分見(jiàn)表2。

表2 業(yè)主方投資管控節(jié)點(diǎn)細(xì)分

(續(xù))

3.5 設(shè)計(jì)投資管控表單

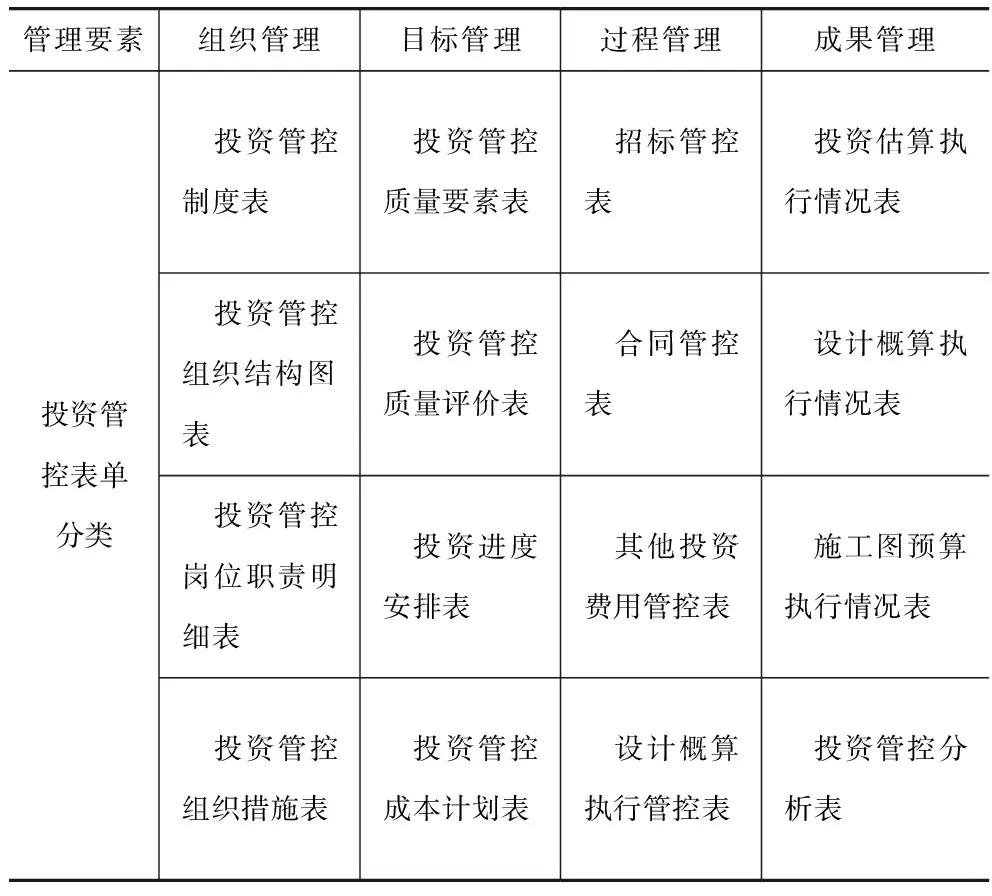

節(jié)點(diǎn)法業(yè)主方投資管控表單是節(jié)點(diǎn)法投資管控的技術(shù)工具,也是投資管控信息化的基礎(chǔ)。通過(guò)投資管控表單實(shí)施從上而下系統(tǒng)的、整體的投資管控組織,同時(shí)用表單記錄投資管控全過(guò)程和管控成果,進(jìn)行自下而上量化的、連續(xù)的投資管控結(jié)果反饋。用表單將從上而下的管理流與自下而上的信息流有機(jī)組織起來(lái),在展現(xiàn)管控流程的同時(shí),表達(dá)規(guī)范化、信息化的管控成果。

節(jié)點(diǎn)法業(yè)主方投資管控表單設(shè)計(jì)以提高管控質(zhì)量和管控效果為目標(biāo),表單的具體內(nèi)容和形式可根據(jù)項(xiàng)目和管理主體的不同而不同,表單之下還可設(shè)計(jì)子表單[3]。

節(jié)點(diǎn)法業(yè)主方投資管控表單分類(lèi)見(jiàn)表3。

表3 節(jié)點(diǎn)法業(yè)主方投資管控表單分類(lèi)

3.6 投資管控信息化建設(shè)

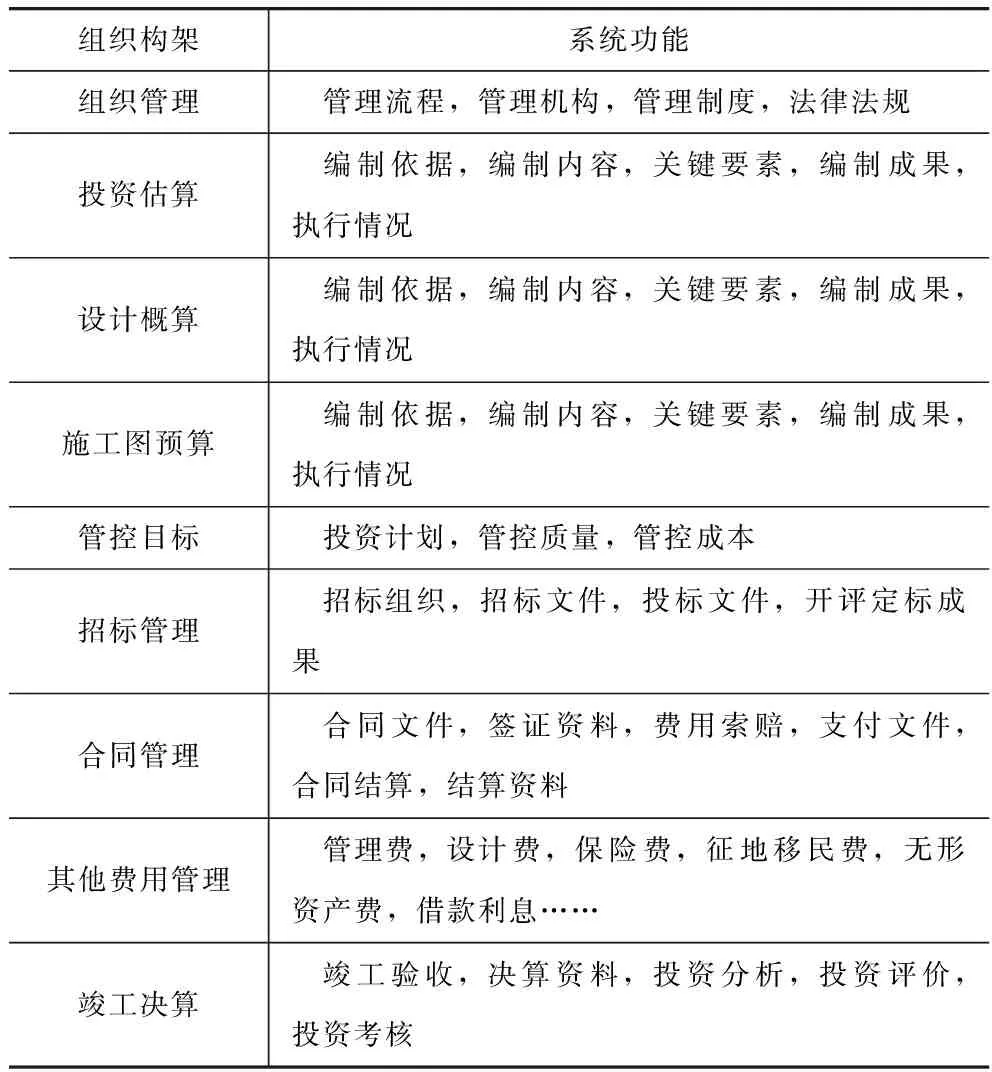

以投資管控表單信息為基礎(chǔ),以BIM技術(shù)為手段,創(chuàng)建數(shù)字化、信息化的投資管控平臺(tái),構(gòu)建模式化、標(biāo)準(zhǔn)化、信息化的投資管控模式[4]。

節(jié)點(diǎn)法業(yè)主方投資管控平臺(tái)功能構(gòu)架見(jiàn)表4。

表4 節(jié)點(diǎn)法業(yè)主方投資管控平臺(tái)功能構(gòu)架

4 結(jié)語(yǔ)

基于上述節(jié)點(diǎn)法項(xiàng)目管理在業(yè)主方投資管控模式創(chuàng)新中的應(yīng)用研究,得出以下結(jié)論:

(1)以節(jié)點(diǎn)法項(xiàng)目管理理論指導(dǎo)業(yè)主方投資管控模式創(chuàng)新是必要的、可行的,實(shí)施路徑是科學(xué)的、清晰的。

(2)模式化、標(biāo)準(zhǔn)化、信息化的節(jié)點(diǎn)法業(yè)主方投資管控模式,可作為全過(guò)程投資管控的一種有效工具,為高效的工程項(xiàng)目管理提供保障。

(3)有了節(jié)點(diǎn)法業(yè)主方投資管控模式,可促進(jìn)業(yè)主方投資管控更加細(xì)化和量化,是工程項(xiàng)目管理信息化、數(shù)字化和智慧化的基礎(chǔ)。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

建材發(fā)展導(dǎo)向(2022年10期)2022-07-28 03:04:30

建材發(fā)展導(dǎo)向(2021年14期)2021-08-23 00:57:24

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:56:54

建材發(fā)展導(dǎo)向(2019年11期)2019-08-24 06:36:28

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

中國(guó)資源綜合利用(2017年4期)2018-01-22 02:46:47

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

- 項(xiàng)目管理技術(shù)的其它文章

- 造價(jià)失衡下重大工程關(guān)鍵主體創(chuàng)新行為合作演化

——基于隧道工程業(yè)主與承包商的合作行為分析* - 基于進(jìn)度、成本、質(zhì)量三重約束的項(xiàng)目范圍實(shí)施管控分析

- 集團(tuán)型企業(yè)數(shù)據(jù)中臺(tái)項(xiàng)目風(fēng)險(xiǎn)管控能力提升

- 輸變電工程全過(guò)程造價(jià)管理智能診斷分析及管控策略研究

- 基于客戶(hù)偏好的裝配式裝修項(xiàng)目CODP點(diǎn)定位

- 基于Fuzzy-DEMATEL的建筑項(xiàng)目高空作業(yè)風(fēng)險(xiǎn)識(shí)別與評(píng)價(jià)研究