2021-2022年度中國甲醇行業(yè)市場分析報告(下)

2022-03-24 06:58:32陳聲華

廣州化工 2022年5期

1 2021年中國甲醇產(chǎn)業(yè)鏈發(fā)展現(xiàn)狀及分析

1.1 2021年甲醇原料市場現(xiàn)狀及分析

1.1.1 2021年中國煤炭市場現(xiàn)狀及分析

圖1 2017-2021年中國原煤產(chǎn)量走勢及增速(單位:億噸)

作為我國甲醇生產(chǎn)最主要的原料,煤炭在目前和未來很長的一段時間之內(nèi)還是生產(chǎn)生活必不可缺的能量來源之一,煤炭的供應也關系到我國的工業(yè)乃至整個社會方方面面的穩(wěn)定發(fā)展。

2021年,我國原煤產(chǎn)量達到40.7億噸,較2020年增加2.3億噸,增速為5.99%,2021年的增速較2020年提高了6.25個百分點。

2021年,我國煤炭市場由于落后產(chǎn)能的淘汰,而擴大內(nèi)需的政策又帶動下游電力市場的火爆,煤炭市場呈現(xiàn)供需緊張的局面,煤炭價格在10月份漲到2600元/噸的高位。隨著國家的政策調(diào)控,市場炒作氣氛減弱,煤炭市場重回合理區(qū)間。

1.1.2 2021年中國天然氣市場現(xiàn)狀及分析

作為我國甲醇生產(chǎn)的第二大原料,天然氣用作化工原料的化工生產(chǎn)裝置投資省、能耗低、占地少、人員少、環(huán)保性好、運營成本低。天然氣主要用途是作燃料,可制造炭黑、化學藥品和液化石油氣等。

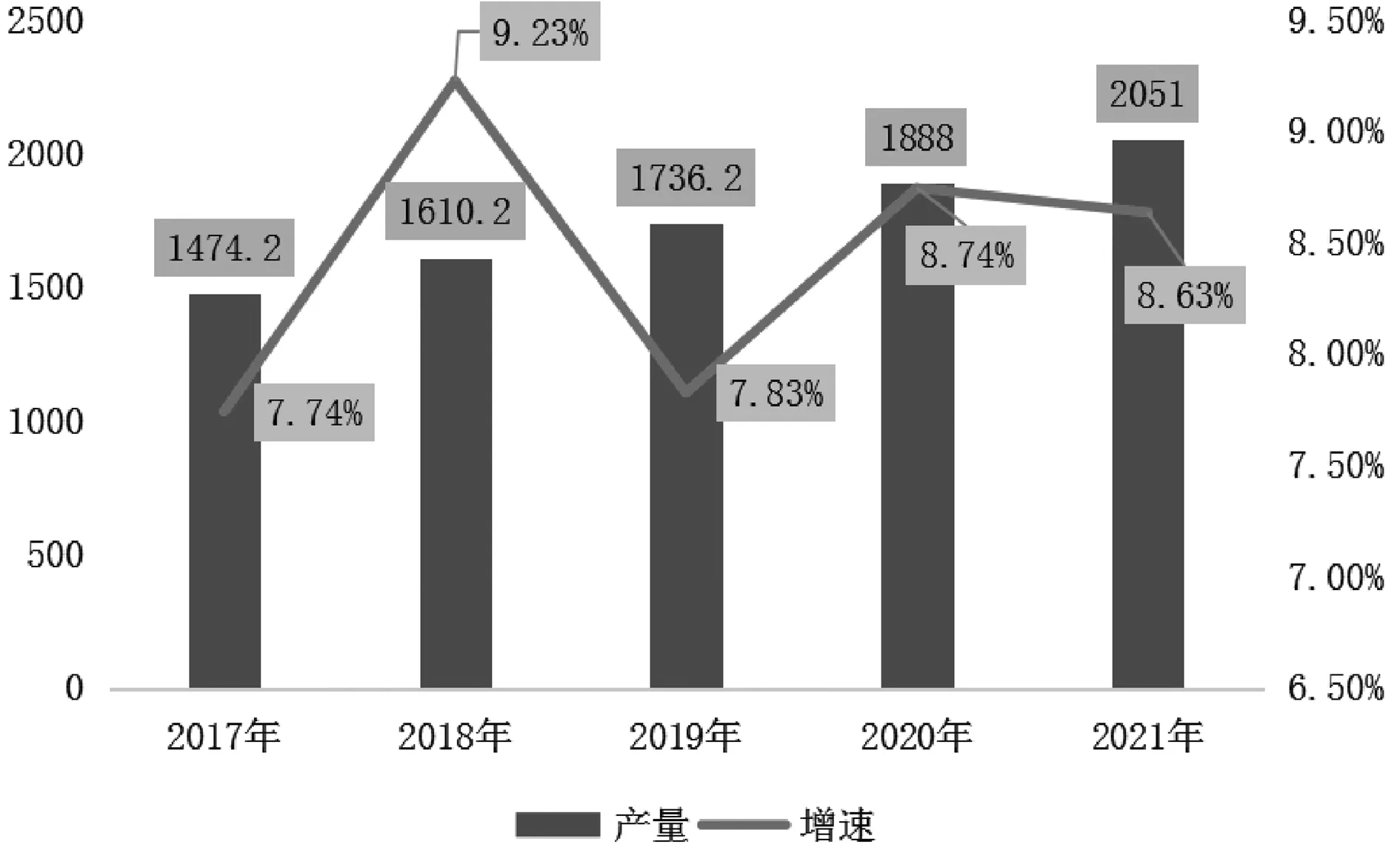

2021年,我國天然氣產(chǎn)量達到2051億立方米,較2020年增加163億立方米,增速為8.63%,2021年的增速較2020年減少了0.11個百分點。

圖2 2017-2021年中國天然氣產(chǎn)量走勢及增速(單位:億立方米)

2021年,我國天然氣行業(yè)景氣指數(shù)處于不斷上升的趨勢,由一季度的186.54提升至四季度的214.77。嚴寒天氣增加了供暖需求疊加經(jīng)濟復蘇帶來的工業(yè)和電力需求,我國天然氣需求呈現(xiàn)增加趨勢。在國內(nèi)外供應形勢嚴峻的條件下,我國天然氣的供需有驚無險地維持了相對平衡,實現(xiàn)了民生用氣的穩(wěn)定供應,保障了社會經(jīng)濟活動基本平穩(wěn)過冬。

1.2 2021年甲醇需求市場現(xiàn)狀及分析

1.2.1 2021年中國烯烴市場現(xiàn)狀及分析

烯烴是一種長鏈聚合物合成纖維,是甲醇需求占比最大的下游產(chǎn)品,也是推進甲醇需求的主要增長動力,烯烴最早是從上世紀50年代開始生產(chǎn)的,在工業(yè)、家用產(chǎn)品和服裝行業(yè)有廣泛應用。

圖3 2021年中國丙烯市場價格走勢(單位:元/噸)

2021年,我國丙烯市場行情呈現(xiàn)先漲后跌,平穩(wěn)漲后快速下行的走勢。供應方面,產(chǎn)能延續(xù)擴張趨勢,產(chǎn)量供應也繼續(xù)保持增長趨勢,2021年,我國丙烯產(chǎn)量達到4926萬噸,較2020年增長11.78%左右。需求方面,2021年,我國丙烯表觀消費量達到4352萬噸,較2020年增長12.75%左右。

圖4 2021年乙烯國際價格走勢(單位:美元/噸;美分/磅)

2021年,國際乙烯市場行情呈現(xiàn)先漲后跌,后續(xù)上漲明顯的走勢。國內(nèi)供應方面,產(chǎn)量繼續(xù)增長,2021年我國乙烯產(chǎn)量達到2826萬噸,較2020年增長30.83%左右。需求方面,2021年1-11月,我國乙烯表觀消費量達到2998.45萬噸左右。

整體來看,2021年我國烯烴行業(yè)的大型化、一體化、基地化趨勢更加明顯,而隨著新增產(chǎn)能的投產(chǎn),我國將呈現(xiàn)同質產(chǎn)品拼成本、差異化產(chǎn)品拼高端的局面,競爭日趨激烈,對產(chǎn)品的質量、品種和功能都將有更高的要求。

1.2.2 2021年中國甲醛市場現(xiàn)狀及分析

作為甲醇需求占比達到一定比重的下游產(chǎn)品,也是傳統(tǒng)下游產(chǎn)品,甲醛是一種有機化學物質,可作為酚醛樹脂、脲醛樹脂、維綸、烏洛托品、季戊四醇、染料、農(nóng)藥和消毒劑等的原料。工業(yè)甲醛溶液一般含37%甲醛和15%甲醛,作阻聚劑,沸點101℃。

圖5 2021年中國甲醛市場價格走勢(單位:元/噸)

2021年,我國甲醛市場行情呈現(xiàn)波動上升后陡然下行,第四季度弱勢運行的走勢,全年價格區(qū)間在1060-2160元/噸左右。1-10月份,甲醛市場波動上行,甲醇市場強勢運行,成本方面支撐強勢,甲醛工廠供應無壓,排單出貨,下游在國慶長假前備貨氣氛熱烈,行情整體推漲至高位。10月份之后,甲醛市場高速下行,甲醇市場弱勢運行,成本支撐不佳,隨著限電進入尾聲,部分甲醛裝置提升負荷,終端采購氣氛平平,行情疲軟運行。

截止到2021年12月31日,國內(nèi)甲醛市場年度均價為1342.30元/噸左右,較2020年增長387.90元/噸,增幅為40.64%。

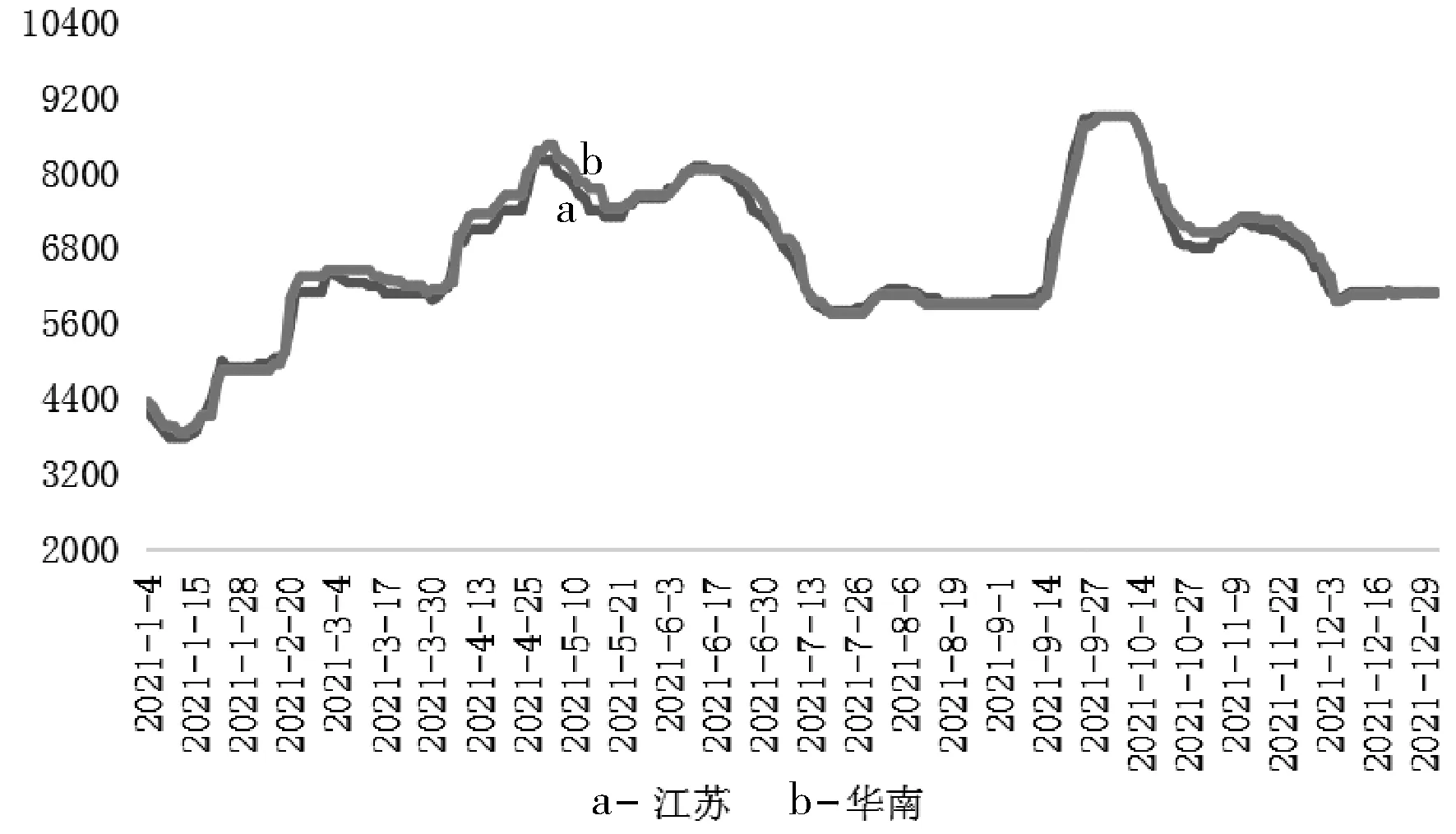

1.2.3 2021年中國冰醋酸市場現(xiàn)狀及分析

圖6 2021年中國冰醋酸市場價格走勢(單位:元/噸)

2021年,我國冰醋酸市場行情呈現(xiàn)高速上升后回落,第四季度漲至高位再次下滑的走勢,全年價格區(qū)間在3775-8900元/噸左右。1-8月份,冰醋酸市場波動上行后走低,多套裝置意外停車,供方現(xiàn)貨緊張,心態(tài)受到支撐,后續(xù)隨著裝置恢復和廣西華誼新裝置投產(chǎn),供應逐步增加;下游采購氣氛尚可,隨著價格高企,業(yè)者對高價的抵觸心態(tài)愈發(fā)嚴重,采購氣氛減弱。9月份之后,冰醋酸市場再次漲出高價,后續(xù)回落,華東、華北等地裝置仍未恢復,市場貨源緊張,年末雖然裝置多數(shù)平穩(wěn)運行,但整體供應壓力不大;下游在國慶假期前后接貨氣氛好轉,后期則進入需求淡季,交投難以升溫。

截止到2021年12月31日,國內(nèi)冰醋酸市場年度均價為6612.17元/噸左右,較2020年增長3898.65元/噸,增幅為143.67%。

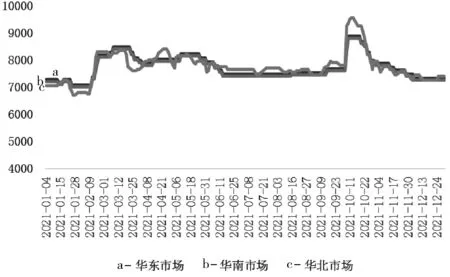

1.2.4 2021年中國MTBE市場現(xiàn)狀及分析

作為甲醇需求占比較大的下游產(chǎn)品,也是傳統(tǒng)下游產(chǎn)品,MTBE是一種有機化合物,常被用作汽油添加劑,以改善汽油的冷起動特性、加速性能及辛烷值分布。同時又由于MTBE分子中含有氧分子,因此有助于燃料完全燃燒,減少汽車廢氣中的烴類和一氧化碳排放量,保護環(huán)境。

圖7 2020年中國山東地區(qū)MTBE市場行情走勢(單位:元/噸)

2021年,我國MTBE山東地區(qū)的市場行情呈現(xiàn)波動上升推漲至全年高位,后續(xù)弱勢下行的走勢。2021年國內(nèi)MTBE山東地區(qū)主流運行區(qū)間集中在4000-7500元/噸左右,整體運行價格處于高位,主要是受到國際油價回升且汽油市場走高、進口量大幅下跌、下游需求升溫的影響。

截止到2021年12月31日,國內(nèi)MTBE山東市場年度均價為5789.34元/噸左右,較2020年增長2113.23元/噸,增幅為57.49%。

2 2021年中國甲醇進出口數(shù)據(jù)分析

2.1 2021年中國甲醇進口數(shù)據(jù)分析

2.1.1 2021年中國甲醇月度進口數(shù)量及金額分析

圖8 2021年中國甲醇月度進口數(shù)量、金額走勢

2021年,國內(nèi)甲醇進口數(shù)量與進口金額呈現(xiàn)先升后降,后續(xù)再升的走勢。截止到2021年11月,全年最高月度進口數(shù)量出現(xiàn)在6月份的112.29萬噸,較去年同期減少15.14萬噸,降幅為11.88%,全年最高月度進口金額出現(xiàn)在11月份的45855.68萬美元,較去年同期增加20369.25萬美元,增幅為79.92%;全年最低月度進口數(shù)量出現(xiàn)在2月份的81.31萬噸,較去年同期提高11.98萬噸,增幅為14.12%,全年最低月度進口金額出現(xiàn)在2月份的26152.6萬美元。

預估2021年全年我國甲醇進口數(shù)量將達到1158.39萬噸,較2020年減少142.53萬噸,降幅為10.96%。

2.1.2 2021年中國甲醇進口數(shù)量按來源國分析

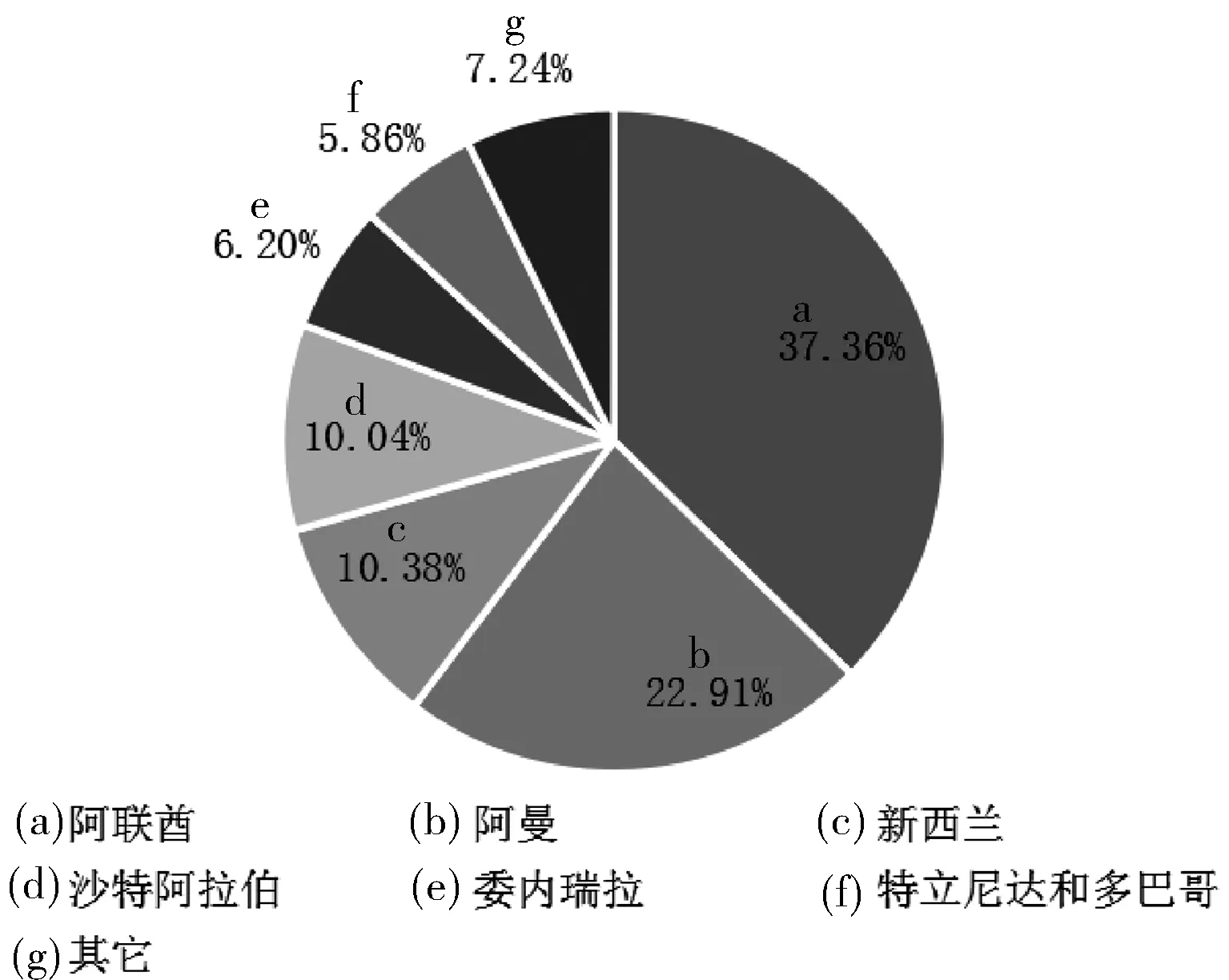

圖9 2021年1-11月中國甲醇進口來源國家/地區(qū)占比

按數(shù)量劃分,截至2021年11月,2021年國內(nèi)甲醇進口的主要來源國家/地區(qū)有六個,分別是阿聯(lián)酋、阿曼、新西蘭、沙特阿拉伯、委內(nèi)瑞拉、特立尼達和多巴哥,進口數(shù)量占比分別為37.36%、22.91%、10.38%、10.04%、6.20%、5.86%,占比總和已經(jīng)達到92.76%。由此可見,進口的主要來源在亞洲地區(qū),其中又以西亞地區(qū)為主。

變動情況:相比2020年全年,阿聯(lián)酋的排名前進3位,占比提高16.08個百分點;阿曼的排名不變,占比提高6.45個百分點;新西蘭的排名前進3位,占比減少1.45個百分點;沙特阿拉伯的排名后退1位,占比減少1.84百分點;委內(nèi)瑞拉的排名進入前六,占比增加0.78百分點;特立尼達和多巴哥的排名后退1位,占比減少1.54個百分點;伊朗的排名沒有進入前六,占比減少16.78個百分點。

2.1.3 2021年中國甲醇進口數(shù)量按貿(mào)易方式分析

圖10 2021年1-11月中國甲醇進口數(shù)量按貿(mào)易方式占比

按數(shù)量劃分,截至2021年11月,2021年國內(nèi)甲醇進口的主要貿(mào)易方式為一般貿(mào)易,占比達到83.31%,其次是保稅監(jiān)管場所進出境貨物,占比達到14.44%。

變動情況:相比2020年全年,一般貿(mào)易的排名不變,占比提高0.56個百分點;保稅監(jiān)管場所進出境貨物的排名不變,占比減少0.71個百分點。

2.2 2021年中國甲醇出口數(shù)據(jù)分析

2.2.1 2021年中國甲醇月度出口數(shù)量及金額分析

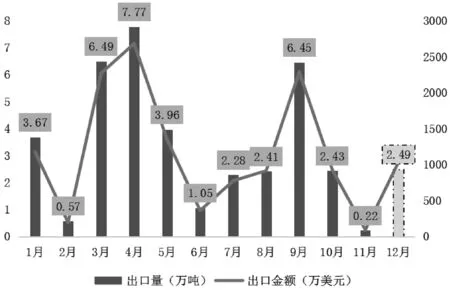

圖11 2021年中國甲醇月度出口數(shù)量、金額走勢

2020年,國內(nèi)甲醇出口數(shù)量與出口金額呈現(xiàn)大幅震動的走勢。截止到2021年11月,全年最高月度出口數(shù)量出現(xiàn)在4月份的7.77萬噸,較去年同期增加5.89萬噸,增幅為313.30%,全年最高月度出口金額出現(xiàn)在4月份的2679.85萬美元,較去年同期增加2214.30萬美元,增幅為475.63%;全年最低月度出口數(shù)量出現(xiàn)在11月份的0.22萬噸,較去年同期減少1.53萬噸,降幅為87.36%,全年最低月度出口金額出現(xiàn)在11月份的90.72萬美元,較去年同期減少338.56萬美元,降幅為78.86%。

預估2021年我國甲醇全年出口數(shù)量將達到39.79萬噸,較2020年增加27.67萬噸,增幅為228.30%。

2.2.2 2021年中國甲醇出口數(shù)量按目的國分析

圖12 2021年1-11月中國甲醇出口目的國家/地區(qū)占比

按數(shù)量劃分,截至2021年11月,2021年國內(nèi)甲醇出口的主要方向國家/地區(qū)有六個,分別是印度尼西亞、韓國、印度、荷蘭、日本、中國臺灣,出口數(shù)量占比分別為29.63%、26.03%、22.74%、8.88%、3.58%、2.69%,占比總和已經(jīng)達到92.55%。由此可見,出口的主要方向在亞洲地區(qū),其中又以東南亞地區(qū)為主。

變動情況:相比2020年全年,印度尼西亞的排名前進1位,占比減少3.83個百分點;韓國的排名后退1位,占比減少11.52個百分點;印度的排名進入前六,占比增加22.74個百分點;荷蘭的排名進入前六,占比提高8.88個百分點;日本的排名進入前六,占比提高3.58個百分點;中國臺灣的排名進入前六,占比提高2.67個百分點;中國香港的排名沒有進入前六,占比減少3.36個百分點;越南的排名沒有進入前六,占比減少8.46個百分點;泰國的排名沒有進入前六,占比減少10.65個百分點。

2.2.3 2021年中國甲醇出口數(shù)量按貿(mào)易方式分析

按數(shù)量劃分,2021年國內(nèi)甲醇出口的主要貿(mào)易方式為保稅監(jiān)管場所進出境貨物,占比達到86.19%,其次是一般貿(mào)易,占比達到13.81%。

變動情況:相比2020年全年,保稅監(jiān)管場所進出境貨物的排名不變,占比提高0.89個百分點;保稅監(jiān)管場所進出境貨物的排名不變,占比提高1.89個百分點。

圖13 2021年1-11月中國甲醇出口數(shù)量按貿(mào)易方式占比

3 中國甲醇行業(yè)發(fā)展趨勢

3.1 2022年中國甲醇市場宏觀面預測

后疫情時代的中國經(jīng)濟,外有美聯(lián)儲政策轉向,內(nèi)有發(fā)展轉型“爬坡過坎”,中央經(jīng)濟工作會議提出2022年要“穩(wěn)字當頭、穩(wěn)中求進”。2022年,經(jīng)濟基本面“前低后高”與政策面“前松后緊”已成為市場共識。

世界銀行發(fā)布最新版《中國經(jīng)濟簡報:經(jīng)濟再平衡——從復蘇到高質量增長》。報告指出,繼2021年上半年強勁反彈之后,中國經(jīng)濟活動雖然在下半年有所降溫,不過2021年中國實際GDP增長率將達到8.0%,2022年將增長5.1%。

從大的周期來看,大宗商品市場的牛市行情持續(xù)時間較長,主要得益于2015年以來的供給側改革(去產(chǎn)能)+經(jīng)濟修復階段(對供給收縮與需求修復)的預期強化。但隨著國內(nèi)經(jīng)濟基本面弱化、海外生產(chǎn)修復以及政策層面對炒作大宗商品的打壓,2022年包括甲醇在內(nèi)的大宗商品市場行情的支撐因素有可能減弱。

3.2 2022年中國甲醇市場成本面預測

煤炭市場方面,經(jīng)過2021年煤價的大起大落,國家對高煤價實施管控政策,煤炭價格回落到合理區(qū)間。2021年12月3日,在2022年度全國煤炭交易會上,國家發(fā)改委發(fā)布了《2022年煤炭中長期合同簽訂履約工作方案(征求意見稿)》。內(nèi)容顯示,煤炭中長期合同將繼續(xù)堅持“基準價+浮動價”價格機制。2021年12月16日,國家發(fā)改委新聞發(fā)言人孟瑋表示,下一步發(fā)改委將進一步深入研究論證,適時出臺針對性政策措施,引導煤炭市場價格在合理區(qū)間運行,促進煤、電價格通過市場化方式有效聯(lián)動。預計2022年煤炭價格不會出現(xiàn)過大的波動,但在碳中和和碳達峰目標的推動下,煤價整體的價格重心較2016-2020年還是會處于高位。

天然氣市場方面,“十四五”我國天然氣行業(yè)仍處于發(fā)展期,但將從快速發(fā)展向穩(wěn)定發(fā)展轉變。2022年,國家將大力提升天然氣勘探開發(fā)力度,推動國內(nèi)天然氣增儲上產(chǎn),夯實國內(nèi)資源保供的基礎。同時加快構建多元穩(wěn)定的進口供應體系,加強統(tǒng)籌協(xié)調(diào),推進設施能力建設,保障進口安全穩(wěn)定。在我國進口的天然氣當中,較低價格的長協(xié)天然氣占到了大多數(shù),因此預計2022年我國天然氣價格整體將保持穩(wěn)定。

3.3 2022年中國甲醇市場供應面預測

2022年至2025年期間,我國計劃新建的甲醇裝置涉及產(chǎn)能規(guī)模超過4000萬噸,長期來看,中國甲醇產(chǎn)能規(guī)模在未來4年內(nèi),仍將保持繼續(xù)增長的趨勢。但是,隨著國內(nèi)對小規(guī)模及高能耗裝置的淘汰速度加快,預計中國甲醇裝置產(chǎn)能增速將會延續(xù)放緩趨勢,預計2022年甲醇投產(chǎn)裝置產(chǎn)能在470萬噸左右。因此,2022年我國甲醇產(chǎn)能將穩(wěn)步擴張,但產(chǎn)能增速逐步放緩,國內(nèi)甲醇市場整體供應壓力不大。

3.4 2022年中國甲醇市場需求面預測

新型下游方面,甲醇制烯烴產(chǎn)業(yè)進入成熟期,烯烴利潤壓縮嚴重,另外受到政策面影響,煤化工作為高能耗產(chǎn)業(yè),投產(chǎn)進程將會明顯放緩。預計2022烯烴端增量有限,投產(chǎn)產(chǎn)能預計在100萬噸/年左右,折合甲醇需求增量在300萬噸/年左右。

傳統(tǒng)下游方面,甲醇傳統(tǒng)下游利潤修復,需要關注甲醇在新能源領域發(fā)展?jié)摿ΑS袡C硅作為光伏、半導體等制造業(yè)的原料,未來五年將進入產(chǎn)能集中投放期,2022年預計共有超過500萬噸的新增裝置計劃投產(chǎn),折合甲醇消費量在370萬噸以上。在國家“禁塑令”的推動下,我國可降解塑料需求增加明顯,作為可降解塑料上游的BDO未來五年產(chǎn)擴張超過500萬噸,折合甲醇需求約350萬噸。考慮到新裝置投產(chǎn)的周期性長等特點,預計2022年傳統(tǒng)需求帶來的產(chǎn)能增量在100萬噸/年左右。

3.5 中國甲醇行業(yè)發(fā)展趨勢預測

3.5.1 2022年中國甲醇市場行情預測

隨著國家政策干預成效顯著,煤炭價格重回理性,煤炭對甲醇價格的影響將有所削弱,國內(nèi)甲醇市場行情將主要受到甲醇自身供需關系的影響。預計2022年,國內(nèi)甲醇供需格局存在進一步緊張的可能:預計2022年上半年受國內(nèi)投產(chǎn)和進口供應增加的影響,會出現(xiàn)階段供過于求的局面;下半年隨著MTO投產(chǎn)、燃料需求季節(jié)性提升,供需關系將會轉緊。因此,預計2022年我國甲醇市場行情將整體維持高位,下半年尤其是第三季度將會迎來季節(jié)性的行情高峰。

3.5.2 中國甲醇行業(yè)發(fā)展趨勢總結

(1)淘汰落后產(chǎn)能,優(yōu)化產(chǎn)業(yè)布局

甲醇行業(yè)應著眼于優(yōu)化產(chǎn)業(yè)布局,提高能源的轉化率。應提升進入行業(yè)的標準,對落后產(chǎn)能、能耗低、環(huán)境污染嚴重的企業(yè)進行嚴格整頓,實現(xiàn)企業(yè)集團的集約化和規(guī)模化,提升集中度。應促進地區(qū)甲醇下游產(chǎn)品鏈的合理分配,減少產(chǎn)品運輸,避免運輸過程中的運輸成本及安全隱患,爭取做到“區(qū)域生產(chǎn),區(qū)域消耗”。

(2)調(diào)整原料結構,提高企業(yè)效益

加大對水煤漿氣化、加壓粉煤氣化等技術的科研投入,對原料結構進行調(diào)整,改變現(xiàn)階段對天然氣和無煙煤的依賴,促進焦煤氣資源的利用。鼓勵企業(yè)生產(chǎn)轉型,向高性能化、專業(yè)化、高附加值化方向發(fā)展,鼓勵企業(yè)在現(xiàn)有產(chǎn)品基礎上,提升新材料、新能源、精細化工等領域的技術含量,加快推廣和推動甲醇下游新產(chǎn)品、新技術。

(3)創(chuàng)新裝備技術,建設環(huán)境友好型企業(yè)

改變現(xiàn)有高消耗、低效率的生產(chǎn)模式勢在必行,建立適合企業(yè)情況的研發(fā)機構,改革生產(chǎn)技術,將國外壟斷的先進技術國產(chǎn)化,對先進技術進行推廣,淘汰限制能耗高、環(huán)境污染工藝和設備。處理好經(jīng)濟生產(chǎn)與環(huán)境之間的關系,在生產(chǎn)過程中,充分利用生產(chǎn)過程中產(chǎn)生的余熱和余壓,實現(xiàn)能量的充分利用,降低原材料的浪費和動力的消耗,加大對三廢資源化的利用。

(廣州化工交易中心資訊分析師 陳聲華)