基于風險視角的 ESG評級價值相關性再思考

2022-03-27 21:28:28沈洪濤李雙怡林虹慧王徐

財會月刊·上半月 2022年3期

沈洪濤 李雙怡 林虹慧 王徐

【摘要】投資者對可持續發展的關注推動了ESG評級的快速發展。 ESG評級能否提供價值相關的信息成為研究熱點, 但結論并不一致。 基于實踐中更為普遍的ESG負面篩選策略, 本文創新性地從風險角度檢驗ESG風險評級與投資價值之間的關系, 以重新審視ESG評級的價值相關性。 具體地, 本文借助評價ESG風險暴露程度的RepRisk評級數據, 驗證ESG風險評級對公司股票回報率與波動性的影響, 并進一步對比分析ESG正面評級的價值相關性。 研究發現, ESG風險越高的公司, 其股票回報率越低, 股價波動性越大, 但ESG正面評級的價值相關性并不穩定。 在此基礎上, 本文提出我國ESG信息披露與ESG投資未來發展的建議。

【關鍵詞】ESG評級;價值相關性;負面篩選;ESG投資

【中圖分類號】 F275? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)05-0011-9

一、引言

環境、社會和治理(簡稱“ESG”)是以人與自然和諧共生為目標的可持續發展價值觀。 隨著可持續發展思想的深入, ESG成為政策制定者、監管者、企業、投資者等利益相關方密切關注的話題。 ESG理念高度契合了我國“創新、協調、綠色、開放、共享”五大發展理念, 以及“十四五”規劃和二○三五年遠景目標中“推動綠色發展, 促進人與自然和諧共生”的可持續發展戰略。

2006年, 聯合國負責任投資原則組織(Principles for Responsible Investment, PRI)成立, 旨在幫助投資者理解環境、社會和治理等要素對投資決策的影響, 并支持投資者將這些要素融入戰略決策中。 自此, 責任投資的受關注度迅速提升, 截至2022年2月14日, 全球已有超過4700家機構加入PRI, 其中中國有90家①。 ESG評級作為評估ESG表現的重要工具, 可幫助資本市場各參與方了解和判斷企業及金融產品的ESG表現。 投資者對企業及金融產品可持續表現關注度的提升, 推動了ESG評級產品的快速發展。 截至2020年, 全球有超過600家供應商提供ESG評級產品, 其中中國約有20家[1] 。

ESG評級能否為投資者提供投資價值相關信息成為資本市場及其他利益相關者普遍關注的話題。 已有不少文獻圍繞ESG評級與資本市場業績表現的關系展開討論[2-7] , 但并未形成一致的結論。 現有的ESG評級大多關注評價對象的ESG表現, 即ESG表現越好, ESG評級越高。 相應地, 已有研究主要驗證是否企業ESG評級越高, 其股票的業績表現就越好。 但無論是ESG評級還是相關的學術研究, 都忽略了ESG負面篩選策略是目前更為普遍的投資實踐。 ESG負面篩選策略是在持有基金或投資組合中排除一些ESG表現較差的行業、公司或產品②。 2020年, 全球ESG投資中應用負面篩選策略的資產規模達15.03萬億美元, 在運用ESG篩選策略的資產管理規模中占比超過73%[8] 。 金融分析師協會(CFA Institute)與PRI聯合發布的《中國的ESG整合: 實踐指導和案例研究》報告顯示, 中國投資者認為ESG風險比ESG機遇對股價和債券收益的影響更大。 可見, 相對于ESG的積極表現, 投資者更關注ESG的風險。

基于投資者利用負面篩選策略規避ESG風險的普遍實踐, 本文創新性地從風險角度檢驗ESG風險評級與投資價值之間的關系, 重新審視ESG評級的價值相關性。 具體地, 本文借助評價公司ESG風險暴露程度的RepRisk評級數據, 驗證ESG風險評級與公司股票市場表現之間的關系, 并進一步分析ESG風險評級與代表性ESG正面評級之間的關系, 在此基礎上對我國ESG信息披露與ESG投資的未來發展提出建議。

二、ESG評級及其價值相關性研究回顧

(一)ESG評級的基本情況

國際上ESG評級的發展較早, 在覆蓋范圍、評估基礎等方面已有較為成熟的體系。 提供ESG評級的國際著名評級機構有明晟(MSCI)、富時羅素(FTSE Russell)、標普(S&P)、晨星(Morningstar)、湯森路透(Thomson Reuters)、路孚特(Refinitiv)等。 在覆蓋范圍方面, MSCI的ESG評級覆蓋范圍最為廣泛, 截至2020年10月, MSCI已對全球14000多家發行人及68余萬只股票和固定收益證券進行評級③。 在評估基礎方面, 各評級指標均從環境、社會和治理三個方面綜合考慮, 每個方面又包括細分指標, 且在涵蓋主題和指標數量上有所不同。 如MSCI包括10個主題、35個關鍵績效評估指標, 而FTSE Russell包括14個主題, 每個主題下有10 ~ 35個觀測指標④。 國際上的ESG評級在發展過程中存在透明度和標準化不夠、評級間差異較大等問題, 引起了國際組織及各國監管機構的關注[9] 。

我國的ESG評級近年來發展迅速, 并在國際上積極發出中國聲音。 國內主要的ESG評級機構包括中證指數有限公司、北京商道融綠咨詢有限公司(簡稱“商道融綠”)、上海華證指數信息服務有限公司(簡稱“華證”)、中央財經大學綠色金融國際研究院、潤靈環球(北京)咨詢有限公司(簡稱“潤靈”)等。 2010年, 潤靈與北京大學社會責任研究所合作, 自主研發了國內首個上市公司社會責任報告評級系統, 這是我國ESG評級發展的一個突破。 自2018年A股被正式納入MSCI指數后, MSCI對所有納入指數的A股上市公司進行分析并定期公布ESG評級結果, 這對引導國內資本市場進一步完善ESG信息披露、加深對ESG的理解與認知具有較大的推動作用。 我國在ESG及其評級的發展中積極體現中國特色, 如選取符合我國現實的ESG評級指標, 而不是“生搬硬套”國際指標。 符合我國國情的指標如反腐、鄉村振興、共同富裕等, 被納入ESG評價體系中。

(二)ESG評級的價值相關性研究

基于國外資本市場的ESG評級價值相關性研究的結論并不一致。 一些學者發現高ESG評級的公司會具有更高的市場回報。 例如, Eccles等[2] 發現, 美國資本市場上企業社會責任表現好的公司具有較低的權益資本成本, 在股票市場和會計業績方面的表現都明顯優于同行業公司。 Lins等[3] 驗證了在2008 ~ 2009年金融危機期間, 美國資本市場上社會責任評級高的公司股票回報率比社會責任評級低的公司高4% ~ 7%。 但同時也有學者發現, ESG評級不同的公司在市場回報上沒有明顯差異。 如Humphrey等[4] 、Dorfleitner等[5] 使用MSCI、Bloomberg等國際ESG評級數據進行研究, 沒有發現ESG評級不同的公司存在顯著的回報差異。 Bae等[6] 特別調查了在新冠疫情引發市場危機期間企業ESG評級與市場回報之間的關系, 同樣沒有發現ESG評級影響市場回報的證據。

目前基于中國資本市場的ESG評級價值相關性研究較少。 苑志宏等[7] 對國內外代表性的ESG評級進行歸納、對比及分析, 發現國內外大部分機構, 如華證、潤靈等的ESG評級對股票回報具有預測作用, 即ESG評級越高, 公司下一年股票回報率越高、股價波動率越小, 但Refinitiv和萬得(Wind)的ESG評級價值相關性并不顯著。 商道融綠發布的《A股上市公司ESG評級分析報告2020》將中證800成分股分為高低ESG組合后發現, 上市公司ESG評級與其股價表現存在一定的正相關關系。

也有部分文獻從風險的角度探討ESG表現與公司業績表現之間的關系。 Krüger[10] 對比研究了投資者對積極和消極的企業社會責任事件的反應, 發現投資者對負面事件反應強烈, 但對正面事件反應較弱且缺乏系統性。 Henke[11] 利用針對風險進行評估的Sustainalytics ESG評級數據, 對美國和歐元區兩大資本市場的共同基金進行研究, 發現只有運用負面篩選策略的基金才能產生優異的回報。

可見, 無論是基于國際資本市場還是國內資本市場展開的研究, 對于ESG評級與公司股票市場表現之間的關系都沒有得出一致的結論。 可能的原因有以下兩點: 一是不同ESG評級之間的相關性較弱, ESG評級質量無法保證[12] 。 這與ESG評級在評價方法與數據獲取等方面存在差異、企業缺乏披露動力且披露信息質量不高有關[13] 。 二是研究視角的問題。 現有的ESG評級大多關注評價對象的ESG表現, ESG表現越好, ESG評級越高。 相應地, 現有研究也主要討論是否企業的ESG評級越高, 業績表現就越好, 而忽略了ESG投資實踐中更為廣泛的負面篩選策略, 鮮有文獻從風險的角度進行分析。

三、基于風險視角的ESG評級

(一)ESG投資的策略

ESG理念與可持續發展理論、經濟外部性理論和企業社會責任理論高度契合, 幫助公司注重可持續發展、避免經濟負外部性和關注其他利益相關者[14] 。 ESG投資是指在投資決策中融入ESG理念, 綜合考量公司的ESG表現, 從而找到具有創造財務收益和社會價值能力的投資標的。 苑志宏等[7] 將ESG投資分為核心ESG投資和泛ESG投資。 核心ESG投資是指把環境、社會、治理因素納入投資目標、投資策略或投資原則; 泛ESG投資是指投資目標、投資策略或投資原則中考慮了聯合國17項可持續發展目標相關主題。 自2014年以來, 全球可持續投資規模迅猛發展, 從2014年年初的18.2萬億美元增加至2020年的35.3萬億美元, 可持續投資規模占所有投資資產規模的比例也從25.7%提升至35.9%[7] 。

目前, 我國ESG投資的主要產品有ESG基金、ESG指數、ESG銀行理財產品和ESG保險資管產品。 在ESG基金方面, 基金規模呈現指數級增長。 截至2021年9月, 國內公募市場共有11只主動管理型核心ESG基金和8只被動管理型核心ESG基金, 基金規模分別約為233億元和15億元[7] 。 截至2021年10月, 國內基金公司發行了共344只泛ESG公募基金[15] 。 在ESG指數方面, 產品種類繁多, 是觀察ESG投資的重要角度。 截至2021年8月, 市場上共有ESG指數263個, 其中發行ESG指數最多的機構是中證和中債指數公司[7] 。 在ESG銀行理財產品和ESG保險資管產品方面, 這兩種ESG產品作為新興力量, 產品規模迅速增長。 2019 ~ 2021年上半年, ESG銀行理財產品規模的增速接近160%[7] 。 2021年5月, 中國太平洋保險(集團)股份有限公司旗下長江養老保險股份有限公司發行了首只ESG保險資管產品。

ESG投資策略共有七種, 分別是ESG整合、負面篩選、規范篩選、正面篩選、股東參與、可持續主題投資和影響力投資。 其中, 負面篩選和正面篩選是ESG投資中的常用策略。 這兩種策略雖同屬于ESG投資策略中的篩選策略, 但其規模變化趨勢有所不同。 2012 ~ 2018年, 負面篩選的整體規模持續擴大, 在不同策略中保持領先地位, 但2020年稍有回落。 正面篩選的規模則呈現先上升后下降趨勢, 于2018年達到峰值后開始下降[7] 。 《2021年度中國資管行業ESG投資發展研究報告》調查顯示, 實踐中ESG投資策略仍以負面篩選為主[7] 。 王凱和李婷婷[16] 發現, 我國使用最廣的ESG投資策略是負面篩選。 相關研究也證實, 投資者更傾向于依據ESG表現進行負面篩選以達到防范風險的目的, 卻不一定依據積極的ESG表現進行正面篩選并做出投資決策[10,11] 。

(二)基于風險的ESG評級

投資者期望在ESG投資中規避風險, 因此, 如何識別與量化ESG風險成為ESG投資中需要考慮的重要內容。 國際ESG評級機構Sustainalytics以及RepRisk AG均從風險角度出發, 根據ESG風險得分確定企業的ESG風險等級。 國內“南方周末中國企業社會責任研究中心”開發上線了“上市公司ESG風險預警平臺”, 用于評價上市公司的ESG風險。 本文選取RepRisk AG公司研發的RepRisk Rating(簡稱“RepRisk評級”)數據, 檢驗ESG風險評級的價值相關性。

RepRisk AG是全球最大的ESG科技公司, 開發了基于風險的ESG評級數據庫——RepRisk數據庫。 RepRisk AG公司特意避免使用被評級方自身披露的信息, 而是收集和分析來自利益相關方和公共信息源等的外部信息, 以客觀了解和評價被評級方的ESG風險。 RepRisk數據庫覆蓋范圍廣, 評價對象包括來自兩百多個國家及地區的190000多家上市與非上市公司、50000多個不同規模的基礎設施項目。 RepRisk數據庫以“赤道原則”、《國際勞工組織公約》《環境、健康與安全指南》等ESG相關國際標準為基礎, 選取28個ESG主題、73個ESG熱門話題構成識別ESG風險的核心指標。 RepRisk評級不僅考慮被評價對象自身的ESG風險, 同時還考慮被評價對象所在國家和行業的ESG風險。 RepRisk評級可為風險管理、投資管理和供應商風險評估等決策提供信息支持, 幫助投資者更好地運用ESG負面篩選策略。

四、基于風險的ESG評級價值相關性檢驗

(一)樣本選取與主要研究變量

本文以同時獲得RepRisk評級、商道融綠ESG評級和華證ESG評級的296家A股上市公司為研究樣本, 樣本期間為2015 ~ 2020年。 在剔除了數據缺失的樣本后, 最終得到1121個有效的年度觀測值。 本文對所有連續變量進行了上下1%水平的縮尾處理, 以消除極端值的影響。 RepRisk評級數據來源于RepRisk數據庫, 商道融綠ESG評級數據和華證ESG評級數據來源于Wind數據庫, 其他數據均來源于國泰安(CSMAR)數據庫。 參考相關研究, 本文定義了如下變量。

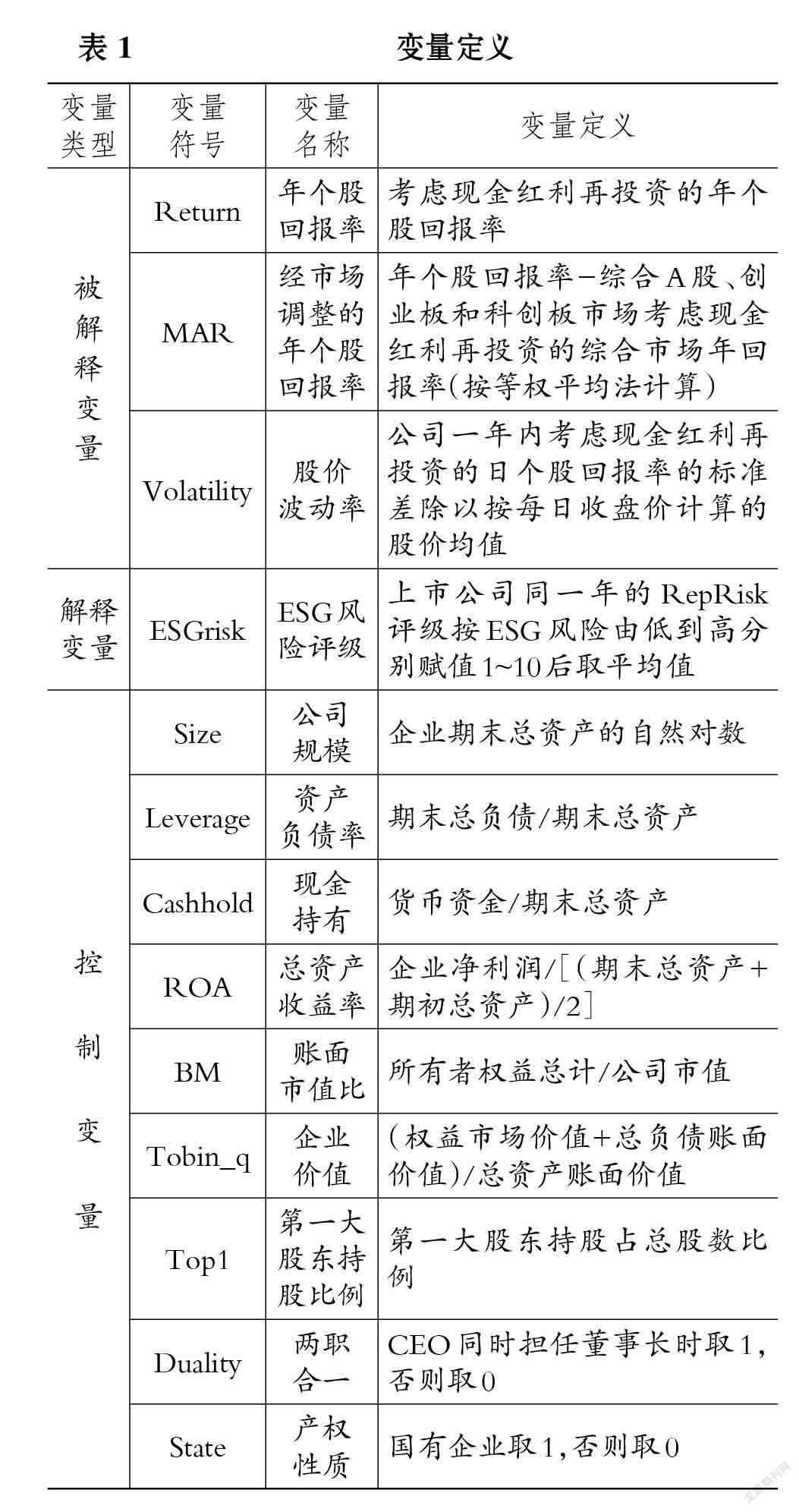

1. 被解釋變量。 本文選取的被解釋變量包括年個股回報率(Return)、經市場調整的年個股回報率(MAR)和股價波動率(Volatility)。 參考趙陽等[17] 的做法, 本文選取年個股回報率和經市場調整的年個股回報率衡量股票回報。 年個股回報率為考慮現金紅利再投資的年回報率; 經市場調整的年個股回報率則使用年個股回報率減去按等權平均法計算的綜合A股、創業板和科創板市場考慮現金紅利再投資的綜合市場年回報率計算得出。 本文以公司一年內考慮現金紅利再投資的日個股回報率的標準差除以按每日收盤價計算的股價均值作為股價波動率, 衡量股票的風險程度。

2. 解釋變量。 本文選取的解釋變量為ESG風險評級(ESGrisk)。 采用RepRisk評級數據衡量ESG風險評級, 將RepRisk評級從低風險到高風險分別賦值為1 ~ 10, 分值越高則公司ESG風險越大。 將同一家公司一年內所有RepRisk評級數值取平均值, 作為公司這一年的ESG風險評級數值, 得到ESG風險評級變量。

3. 控制變量。 本文參考吳昊旻等[18] 的做法, 設置了以下控制變量: 公司規模(Size)、資產負債率(Leverage)、現金持有(Cashhold)、總資產收益率(ROA)、賬面市值比(BM)、企業價值(Tobin_q)、第一大股東持股比例(Top1)、兩職合一(Duality)、產權性質(State)、年度(Year)和行業(Industry)。 具體變量定義如表1所示。

表2列示了變量的描述性統計結果。 在股票表現方面, 年個股回報率(Return)的均值為0.129, 中位數為0.038, 最大值為1.642, 最小值為-0.500; 經市場調整的年個股回報率(MAR)的均值為0.033, 中位數為-0.036, 最大值為1.499, 最小值為-0.637。 這表明樣本公司的年個股回報率差異較大。 股價波動率(Volatility)的均值為0.003, 中位數為0.002, 最大值為0.011, 最小值為0.000, 這表明樣本公司之間的股價波動率差異也較大。 在ESG評級方面, ESG風險評級(ESGrisk)得分均值為5.276, 中位數為5.000, 最大值為7.667, 最小值為4.000, 可見各樣本公司的ESG風險存在一定差異, 且樣本中沒有公司處于低風險評級, 說明樣本公司至少存在中等程度的ESG風險。

(二)ESG風險評級與個股回報率

為檢驗樣本公司ESG風險評級與年個股回報率之間的關系, 本文構建了模型(1):

Returni,t+1=α0+α1ESGriski,t+α2Sizei,t+

α3Leveragei,t+α4Cashholdi,t+α5ROAi,t+α6BMi,t+

α7Tobin_qi,t+α8Top1i,t+α9Dualityi,t+α10Statei,t+

Year FE+Industry FE+εi,t+1 (1)

模型(1)中, ESG風險評級(ESGrisk)為解釋變量, 年個股回報率(Return)為被解釋變量, 其他為控制變量, i表示企業, t表示時間。

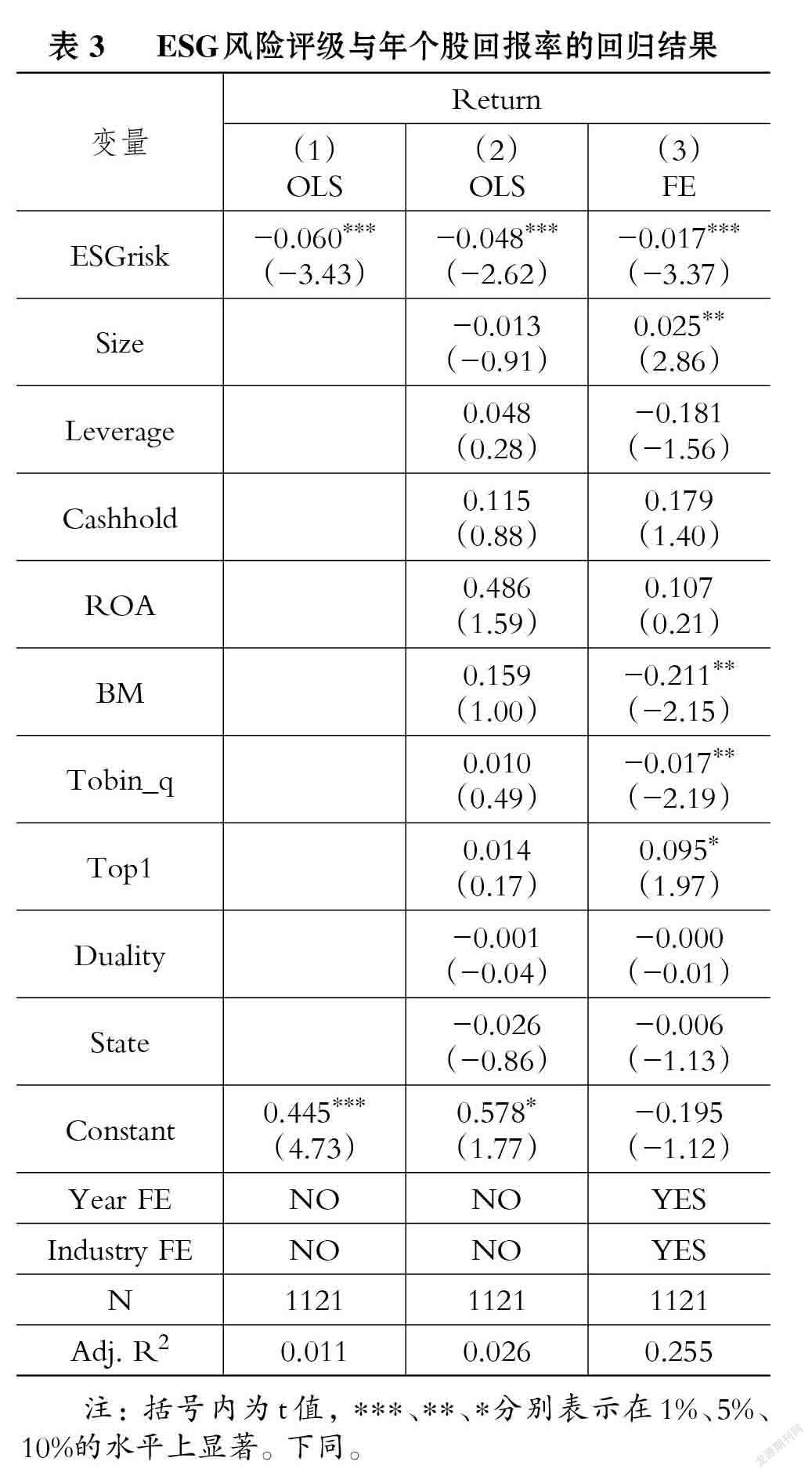

表3列示了模型(1), 即ESG風險評級與年個股回報率的回歸結果。 第(1)列中ESG風險評級(ESGrisk)與年個股回報率(Return)的回歸系數為-0.060且在1%的水平上顯著, 初步說明了ESG風險評級與年個股回報率具有負相關關系; 第(2)列在回歸中加入控制變量后, ESG風險評級(ESGrisk)與年個股回報率(Return)的回歸系數為-0.048且在1%的水平上顯著, 說明當公司的ESG風險越高, 其下一年的個股回報率越低; 在第(3)列控制固定效應的回歸中, ESG風險評級(ESGrisk)與年個股回報率(Return)的負相關關系仍在1%的水平上顯著, 回歸系數為-0.017。 回歸結果都驗證了公司ESG風險評級與其下一年個股回報率之間存在負相關關系。 綜上分析可知, ESG風險評級對年個股回報率的預測較為準確。

本文進一步將模型(1)中的年個股回報率更換為經市場調整的年個股回報率, 再次檢驗ESG風險評級和經市場調整的個股回報率之間的關系, 構建模型(2)如下:

MARi,t+1=β0+β1ESGriski,t+β2Sizei,t+

β3Leveragei,t+β4Cashholdi,t+β5ROAi,t+β6BMi,t+

β7Tobin_qi,t+β8Top1i,t+β9Dualityi,t+β10Statei,t+

Year FE+Industry FE+εi,t+1 (2)

模型(2)中, ESG風險評級(ESGrisk)為解釋變量, 經市場調整的年個股回報率(MAR)為被解釋變量, 其他為控制變量, i表示企業, t表示時間。

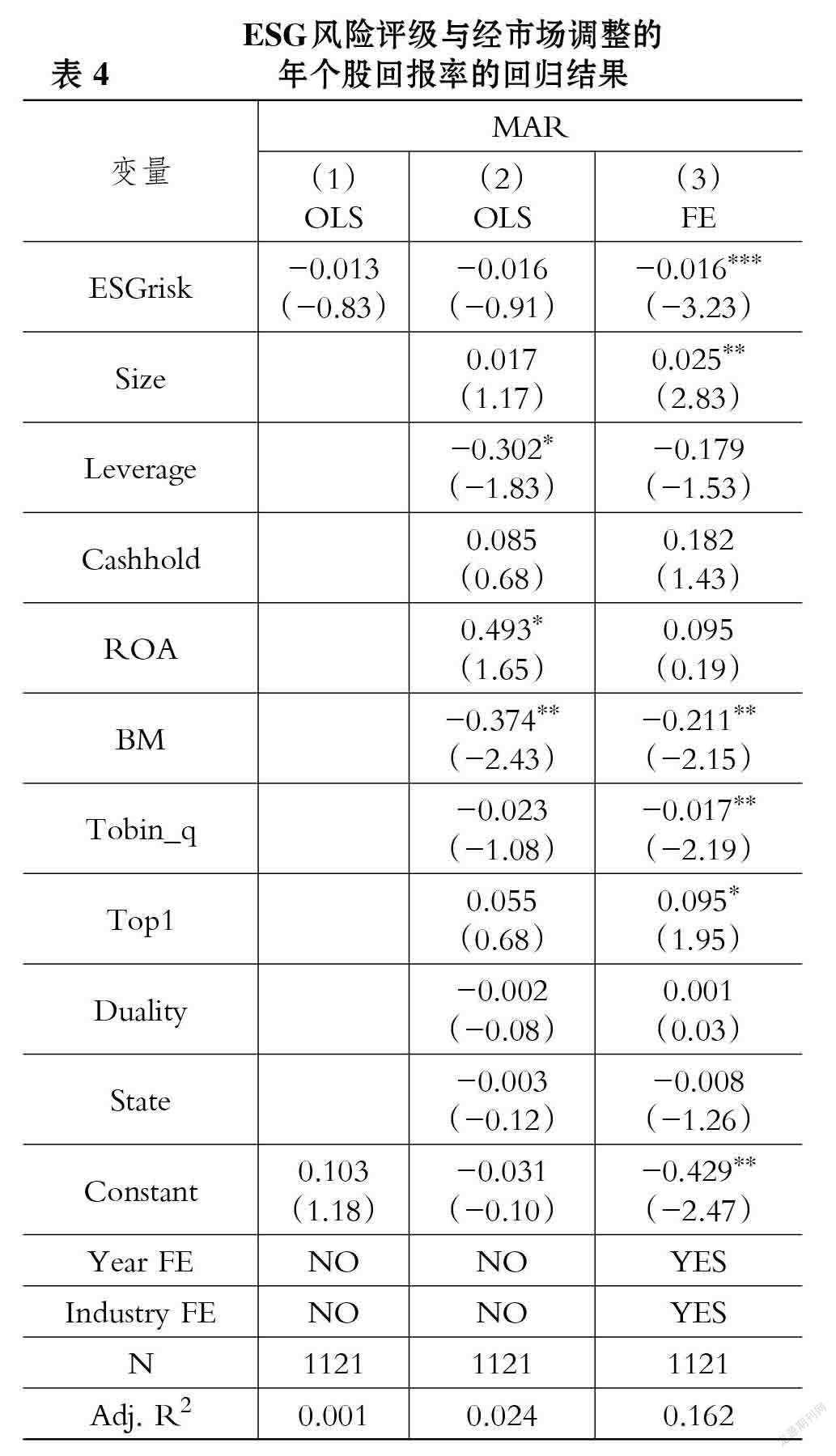

表4列示了模型(2), 即ESG風險評級與經市場調整的年個股回報率的回歸結果。 第(1)列中ESG風險評級(ESGrisk)與經市場調整的年個股回報率(MAR)的回歸系數為-0.013但不顯著, 在加入控制變量后, 第(2)列的回歸結果顯示二者的回歸系數為-0.016且仍不顯著, 這可能是因為ESG風險評級與公司所處國家、行業的ESG風險相關, 所以當個股回報率經過市場調整后, 其自身與ESG風險評級的相關性在一定程度上降低。 在第(3)列控制固定效應的回歸中, ESG風險評級與經市場調整的個股回報率(MAR)的回歸系數為-0.016, 且在1%的水平上顯著, 說明二者之間存在負相關關系, 即公司ESG風險越高, 其下一年經市場調整的個股回報率越低。 這表明利用ESG風險評級能夠預測個股下一年的回報率, 與表3的結果一致。

(三)ESG風險評級與股價波動率

為了檢驗上市公司當年的ESG風險評級對下一年股價波動率的影響, 本文構建了模型(3):

Volatilityi,t+1=γ0+γ1ESGriski,t+γ2Sizei,t+

γ3Leveragei,t+γ4Cashholdi,t+γ5ROAi,t+γ6BMi,t+

γ7Tobin_qi,t+γ8Top1i,t+γ9Dualityi,t+γ10Statei,t+

Year FE+Industry FE+εi,t+1 (3)

模型(3)中, ESG風險評級(ESGrisk)為解釋變量, 股價波動率(Volatility)為被解釋變量, 其他為控制變量, i表示企業, t表示時間。

表5列示了模型(3), 即ESG風險評級(ESGrisk)與股價波動率(Volatility)的回歸結果。 第(1)列顯示ESG風險評級(ESGrisk)和股價波動率(Vo-

latility)的回歸系數為-0.00001但不顯著, 在第(2)列加入控制變量的回歸結果中, 二者的回歸系數為0.00005且仍不顯著, 但在第(3)列控制固定效應的回歸結果中, ESG風險評級(ESGrisk)與股價波動率(Volatility)的回歸系數為0.00016, 且在5%的水平上顯著。 這說明公司的ESG風險越大, 該公司下一年的股價波動率也越大, 即ESG風險評級顯著影響公司下一年的股價波動, 投資者較為關注ESG風險。

五、不同視角ESG評級價值相關性的進一步分析

(一)不同視角ESG評級的相關性

目前的ESG評級產品大多針對公司的ESG表現, 以正面評價為主, 因而與ESG風險評級在涵義和內容上均存在差別。 本文選取基于正面評價的商道融綠ESG評級和華證ESG評級, 與基于風險評價的RepRisk評級進行對比, 分析不同視角下ESG評級之間的相關性。

本文將商道融綠ESG評級由低到高共10個等級, 依次賦值為1 ~ 10, 分值越高表示公司ESG表現越好。 華證ESG評級由低到高共9級, 為了與RepRisk評級、商道融綠ESG評級的賦值一致, 依次賦值為2 ~ 10, 分值越高表示公司ESG表現越好。 不同視角的ESG評級的相關性檢驗結果如表6所示。

從表6中可以看到, 商道融綠ESG評級、華證ESG評級與RepRisk評級均負相關但不顯著。 這驗證了ESG風險評級和以正面評價為主的ESG評級的評價標準側重點不同, 存在差異。 商道融綠ESG評級與華證ESG評級之間呈現顯著的正相關關系, 表明這兩種ESG評級的相關程度較高。

(二)不同視角的ESG評級與個股回報率

本文分別運用模型(1)、模型(2), 將模型中的ESG風險評級(ESGrisk)替換為商道融綠ESG評級和華證ESG評級, 檢驗這兩種ESG評級與個股回報率之間的關系。

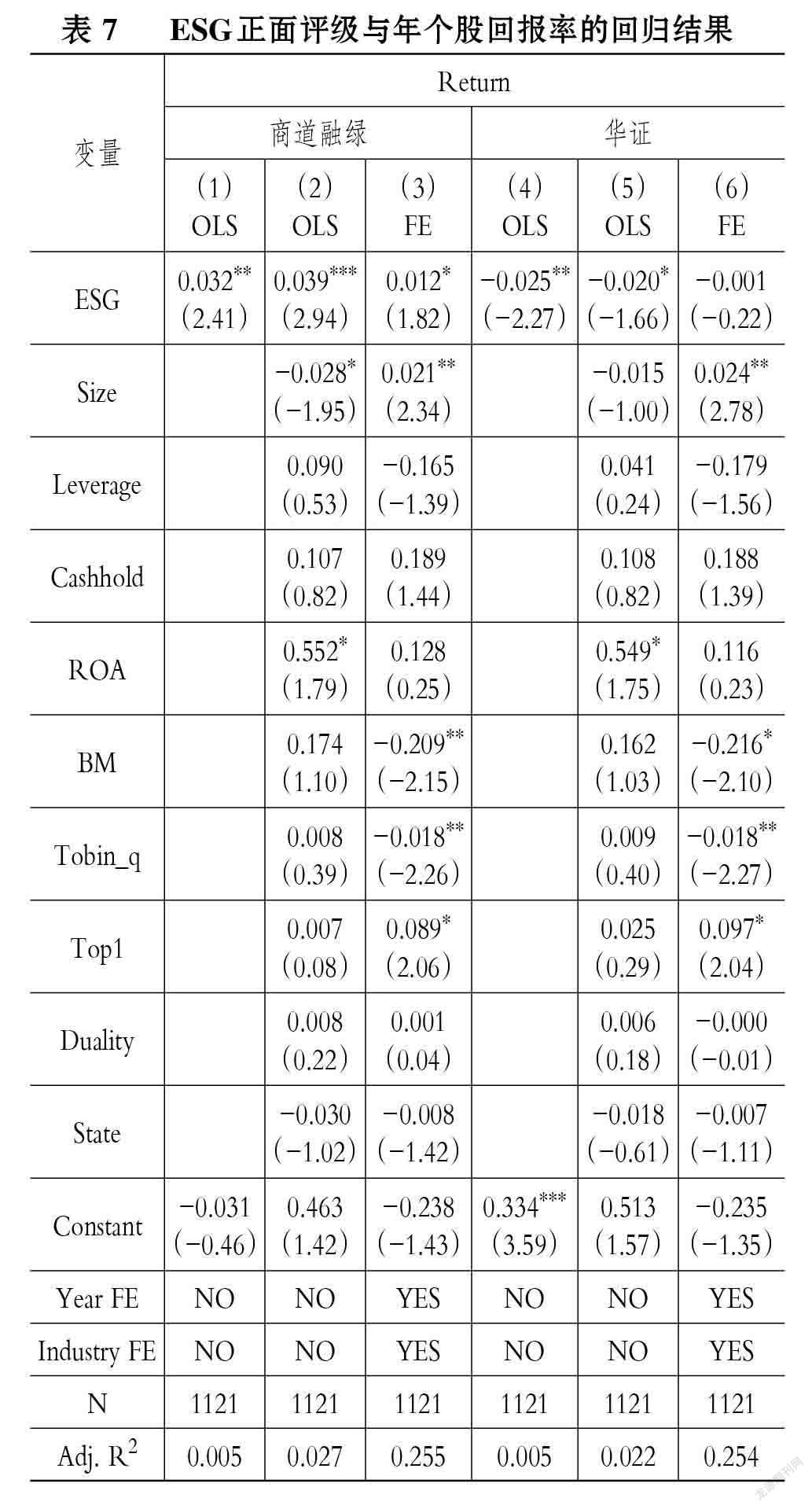

表7顯示了模型(1)的回歸結果。 第(1)列中, 商道融綠ESG評級與年個股回報率(Return)的回歸系數為0.032, 且在5%的水平上顯著, 初步說明商道融綠ESG評級可以預測下一年的個股回報率, 當公司ESG表現越好時, 其下一年個股回報率越高; 加入控制變量后, 商道融綠ESG評級與年個股回報率(Return)的回歸系數為0.039, 且在1%的水平上顯著; 而在控制固定效應后, 商道融綠ESG評級與年個股回報率(Return)的回歸系數為0.012, 且在10%的水平上顯著。 以上結果說明在商道融綠ESG評級中, 公司的ESG表現越好, 個股回報率將越高, 二者呈正相關關系。 在第(4)、(5)列中, 華證ESG評級與年個股回報率(Return)均呈顯著的負相關關系, 但在控制固定效應后, 二者的回歸系數僅為-0.001且不顯著, 這表明華證ESG評級與年個股回報率之間不存在顯著的相關關系, 華證ESG評級并不能有效預測公司下一年的個股回報率。

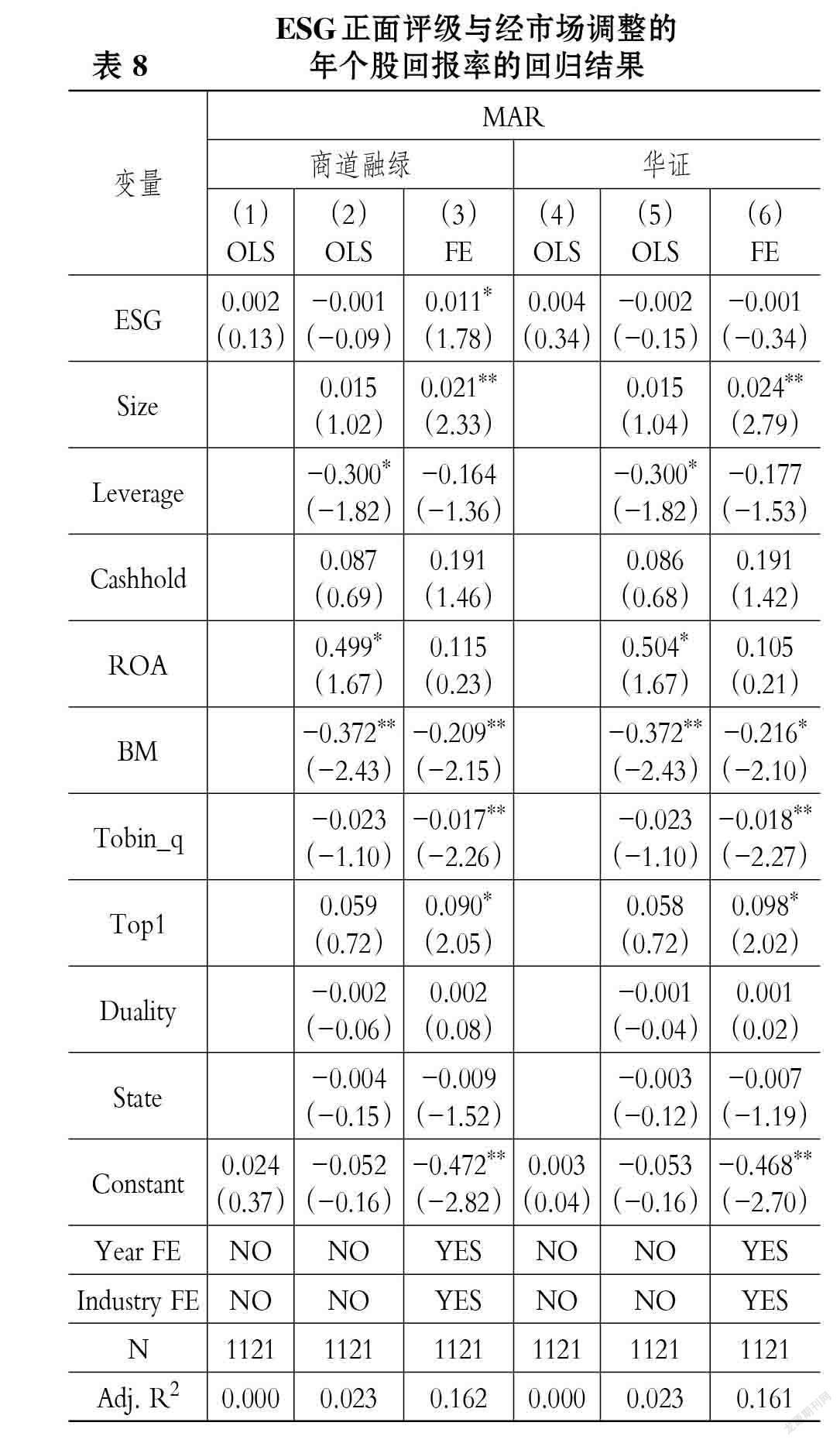

運用模型(2), 將年個股回報率(Return)替換為經市場調整的年個股回報率(MAR)后再次檢驗兩種ESG評級與股票回報之間的相關性, 回歸結果如表8所示。 第(1) ~ (3)列的結果顯示, 未控制固定效應時, 商道融綠ESG評級和經市場調整的年個股回報率(MAR)之間均無顯著的相關關系, 但在控制固定效應后, 商道融綠ESG評級與經市場調整的年個股回報率(MAR)的回歸系數為0.011, 且在10%的水平上顯著, 說明商道融綠ESG評級越高, 公司下一年的個股回報率越高。 第(4) ~ (6)列則顯示, 無論是否加入控制變量和固定效應, 華證ESG評級和經市場調整的年個股回報率(MAR)均無顯著相關性, 這也說明了華證ESG評級并不能很好地預測下一年的個股回報率, 與前文的結果一致。 綜上, 與ESG風險評級相比, 商道融綠ESG評級和華證ESG評級與年個股回報率的相關程度都較低且不穩定。

(三)不同視角的ESG評級與股價波動性

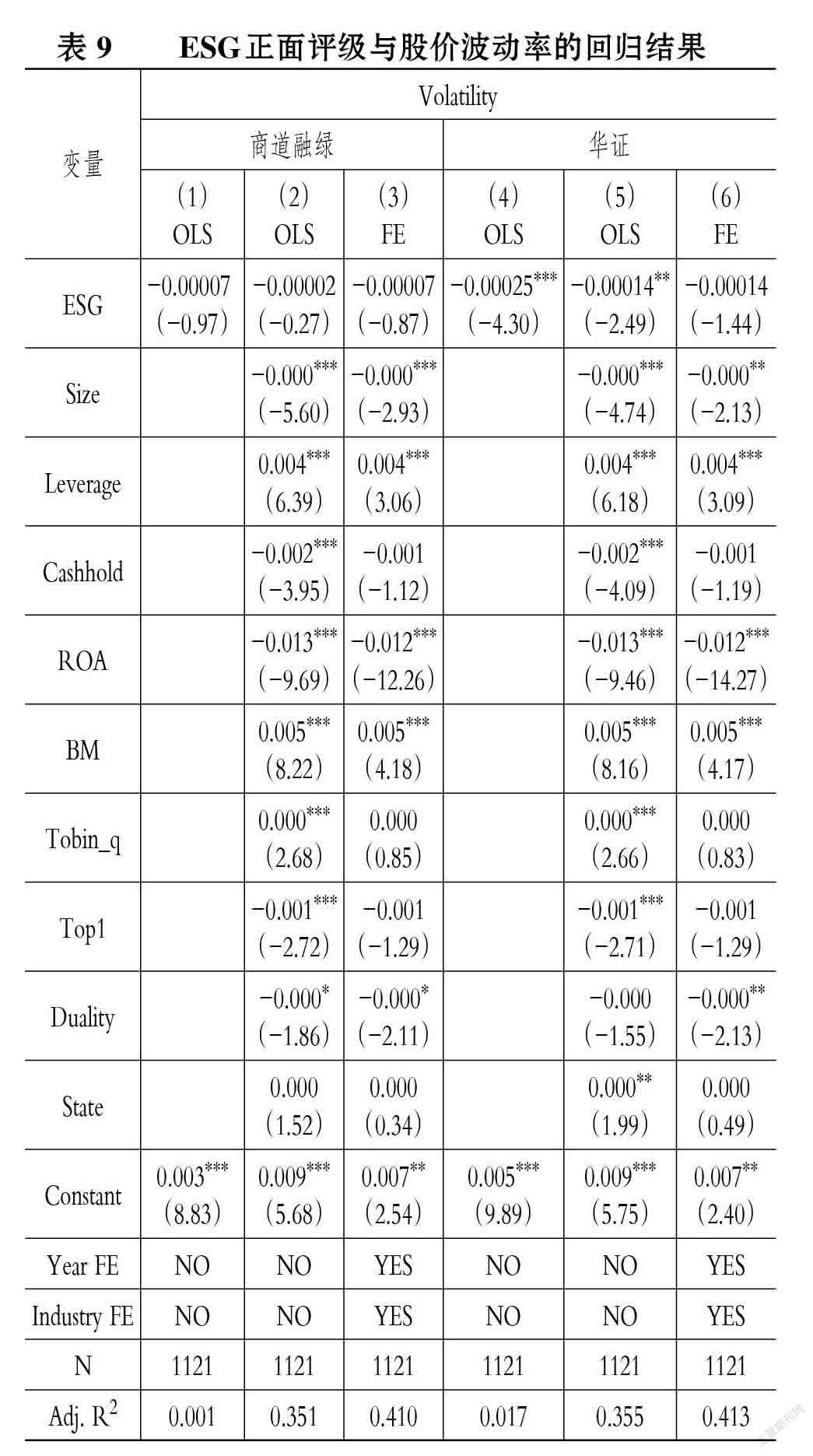

為檢驗商道融綠ESG評級和華證ESG評級與股價波動率之間的關系, 本文運用模型(3), 將模型(3)中的ESG風險評級(ESGrisk)替換為商道融綠ESG評級和華證ESG評級, 檢驗這兩種ESG評級與股價波動率之間的關系, 回歸結果如表9所示。 第(1)列顯示商道融綠ESG評級與股價波動率(Volatility)的回歸系數為-0.00007且不顯著; 在依次加入控制變量與固定效應后, 如第(2)、(3)列所示, 二者的相關系數仍為負且不顯著, 說明商道融綠ESG評級對股價波動率的負向影響并不顯著。 在第(4)、(5)列未控制固定效應的回歸結果中, 華證ESG評級與股價波動率(Volatility)的回歸系數均為負且顯著; 控制固定效應后, 如第(6)列所示, 回歸系數仍為負但不顯著。 這說明華證ESG評級與股價波動率(Volatility)之間沒有顯著相關關系。 綜上, 與ESG風險評級相比, 商道融綠ESG評級和華證ESG評級對股價波動的影響不顯著且不穩定。

六、結論與討論

本文采用RepRisk評級數據驗證ESG風險評級與公司股票市場表現之間的關系, 發現ESG風險評級越低的公司, ESG風險暴露程度越高, 下一年的個股回報率越低, 股價波動也越大。 進一步地, 本文發現以正面評價為主的商道融綠ESG評級、華證ESG評級與公司個股回報的相關性較弱, 對股價波動的影響不顯著。 這說明ESG風險評級對公司股票市場表現的解釋力度較大, 從而驗證了ESG投資中負面篩選策略的有效性。 本文的研究結論對我國ESG實踐具有如下啟示意義:

一是應提高ESG數據質量, 完善ESG信息披露機制。 ESG數據是ESG評級和ESG投資的底層基礎, 一致、可比、可靠的ESG信息對于ESG評級和ESG投資至關重要。 在披露標準方面, 我國不僅要積極與國際標準接軌, 及時關注國際可持續標準制定動向并保持趨同, 同時要充分體現我國制度情境的可持續發展主題。

二是應開發科學有效的ESG評估模型, 提高評級方法透明度。 面對眾多的ESG評級指標, 如何識別有效的ESG投資因素是一大難題。 在模型開發方面, ESG評級機構可采用實踐與理論相結合的方法, 利用實踐分析或資產估值方法選擇有影響的因子并確定其權重; 充分利用金融科技的優勢, 從多個維度采集公司的ESG數據, 提升模型實踐的科學性。 在評級方法透明度方面, 目前各ESG評級機構即使披露了一些基礎的方法論, 但其評估過程仍是“黑匣子”, 需提高其使用方法的透明度和解釋力度, 如使用的ESG因素、每個因素的權重、絕對或相對評分、重要性和行業等。 監管機構可協助出臺共同的行業標準或行為準則, 以提高ESG評級質量與可用性, 減少不同機構評級之間存在的差異。

三是應豐富ESG投資策略的應用, 鼓勵更多地應用正面篩選投資策略。 運用ESG負面篩選投資策略, 可以幫助投資者降低風險, 如通過將ESG融入公司風險控制系統以進行預警提示。 但ESG投資是“有溫度”的價值追求, 鼓勵ESG正面篩選策略的多樣化應用有助于投資者主動與公司管理層溝通ESG投資理念, 推動公司關注所有利益相關者的利益, 實現可持續發展。

(感謝張為國教授、黃世忠教授等組織的ESG與可持續發展討論小組, 本文從小組發言與討論中得到了很多啟發)

【 注 釋 】

① 數據源自PRI官方網站: https: //www.unpri.org/signatories/signatory-resources/signatory-directory。

② 定義源自PRI官方網站: https: //dwtyzx6upklss.cloudfront.net/Uploads/i/m/n/maindefinitionstoprireportingframework_127272_949397.pdf。

③ 數據源自MSCI官方網站: https: //www.msci.com/our-solutions/esg-investing/esg-ratings。

④ 數據源自FTSE Russell官方網站: https: //research.ftserussell.com/products/downloads/ESG-ratings-overview.pdf。

【 主 要 參 考 文 獻 】

[1] 王凱,張志偉.國內外ESG評級現狀、比較及展望[ J].財會月刊,2022(2):137 ~ 143.

[2] Eccles R. G., Ioannou I.,? Serafeim G.. The impact of corporate sustainability on organizational processes and performance[ J].Management Science,2014(11):2835 ~ 2857.

[3] Lins K. V., Servaes H., Tamayo A.. Social capital, trust,? and firm performance: The value of corporate social responsibility during the financial crisis[ J].The Journal of Finance,2017(4):1785 ~ 1824.

[4] Humphrey J. E., Lee D. D., Shen Y.. Does it cost to be sustainable?[ J].Journal of Corporate Finance,2012(3):626 ~ 639.

[5] Dorfleitner G., Halbritter G., Nguyen M.. Measuring the level and risk of corporate responsibility:An empirical comparison of different ESG rating approaches[ J].Journal of Asset Management,? 2015(7):450 ~ 466.

[6] Bae K. H., Ghoul S. E., Gong Z. J., et al.. Does CSR matter in times of crisis?Evidence from the COVID-19 pandemic[ J].Journal of Corporate Finance,2021(3):101876.

[7] 苑志宏,張博輝,張大川,楊文豪,蔣萍萍,秦丹,熊婉芳. 2021年度中國資管行業ESG投資發展研究報告[R].深圳:香港中文大學(深圳)深圳高等金融研究院,華夏理財有限責任公司,2021.

[8] GSIA. Global Sustainable Investment Review 2020[EB/OL]. http: //www.gsi-alliance.org/wp-content/uploads/2021/08/GSIR-

20201.pdf,2021-09-01.

[9] 黃世忠.ESG報告的“漂綠”與反“漂綠”[ J].財會月刊,? 2022(1):3 ~ 11.

[10] Krüger P.. Corporate goodness and shareholder wealth[ J]. Journal of Financial Economics,2015(2):304 ~ 329.

[11] Henke H. M.. The effect of social screening on bond mutual fund performance[ J].Journal of Banking & Finance,2016(3):69 ~ 84.

[12] Chatterji A. K., Durand R., Levine D. I., et al.. Do ratings of firms converge? Implications for managers, investors and strategy researchers[ J].Strategic Management Journal,2016(8):1597 ~ 1614.

[13] 沈洪濤,林虹慧.“雙碳”目標推動會計新發展[ J].財務與會計,2022(3):51 ~ 56.

[14] 黃世忠.支撐ESG的三大理論支柱[ J].財會月刊,2021(19):3 ~ 10.

[15] 新浪財經.《中國責任投資年度報告2021》發布[EB/OL].https: //finance.sina.com.cn/esg/investment/2022-01-28/doc-ikyakumy2985674.shtml,2022-01-27.

[16] 王凱,李婷婷.ESG基金發展現狀、問題與展望[ J].財會月刊,2022(6):147 ~ 154.

[17] 趙陽,袁迪,沈洪濤.環境污染責任保險的資本市場反應研究[ J].財務研究,2018(2):53 ~ 61.

[18] 吳昊旻,劉洋洋,呂雪晶.薪酬差距與股價崩盤風險[ J].財務研究,2020(5):52 ~ 65.