中國(guó)房地產(chǎn)市場(chǎng)的脆弱性評(píng)估:來(lái)自房?jī)r(jià)波動(dòng)的證據(jù)

2022-03-29 02:19:10向?yàn)槊?/span>

改革 2022年3期

向?yàn)槊?謝 靜 李 嬌

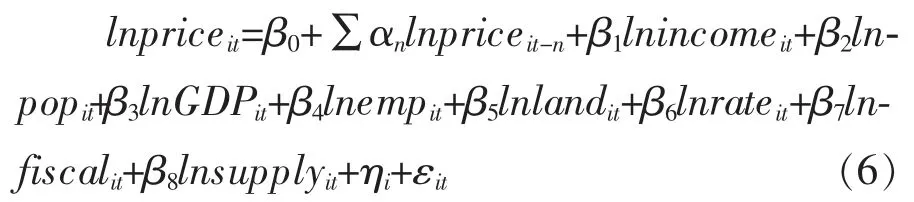

2003—2020 年中國(guó)房地產(chǎn)市場(chǎng)經(jīng)歷了六輪周期,均伴隨著房?jī)r(jià)的快速上漲,但近幾年市場(chǎng)處于疲軟期,房地產(chǎn)企業(yè)出現(xiàn)大量風(fēng)險(xiǎn)事件。2018 年12 月召開(kāi)的中央經(jīng)濟(jì)工作會(huì)議提出要“構(gòu)建房地產(chǎn)市場(chǎng)健康發(fā)展長(zhǎng)效機(jī)制,堅(jiān)持房子是用來(lái)住的、不是用來(lái)炒的定位,因城施策、分類(lèi)指導(dǎo),夯實(shí)城市政府主體責(zé)任,完善住房市場(chǎng)體系和住房保障體系”。2021 年7 月召開(kāi)的中共中央政治局會(huì)議指出,要“堅(jiān)持房子是用來(lái)住的、不是用來(lái)炒的定位,穩(wěn)地價(jià)、穩(wěn)房?jī)r(jià)、穩(wěn)預(yù)期,促進(jìn)房地產(chǎn)市場(chǎng)平穩(wěn)健康發(fā)展”。保持房地產(chǎn)市場(chǎng)穩(wěn)定能更好地兜住民生底線,穩(wěn)住經(jīng)濟(jì)基本盤(pán)。然而,房地產(chǎn)投資屬性突出,過(guò)度金融化趨勢(shì)明顯,市場(chǎng)結(jié)構(gòu)性泡沫高懸,居民資產(chǎn)中房產(chǎn)占比過(guò)高,地方經(jīng)濟(jì)過(guò)度依賴房地產(chǎn),房企高負(fù)債風(fēng)險(xiǎn)凸顯。

中國(guó)住房市場(chǎng)脆弱性主要表現(xiàn)為內(nèi)在穩(wěn)定性差、抗外界干擾性能不足、自我平衡和自我調(diào)節(jié)能力弱。與多年備受關(guān)注的房地產(chǎn)泡沫相比,中國(guó)房地產(chǎn)市場(chǎng)的脆弱性尚未受到足夠重視,而脆弱性特征使房地產(chǎn)市場(chǎng)風(fēng)險(xiǎn)極易傳導(dǎo)至與其密切相關(guān)的金融市場(chǎng),一旦房地產(chǎn)市場(chǎng)遭受風(fēng)險(xiǎn)事件的沖擊,將不利于中國(guó)經(jīng)濟(jì)的穩(wěn)定發(fā)展。在房地產(chǎn)市場(chǎng)中,房地產(chǎn)價(jià)格波動(dòng)是房地產(chǎn)市場(chǎng)受內(nèi)外因素影響的最直觀表現(xiàn),房地產(chǎn)市場(chǎng)脆弱性也主要集中于房地產(chǎn)市場(chǎng)價(jià)格的脆弱性。因此,結(jié)合脆弱性理論,通過(guò)分析房地產(chǎn)市場(chǎng)價(jià)格與影響其內(nèi)在穩(wěn)定性主要因素之間的關(guān)系變化,識(shí)別房地產(chǎn)價(jià)格在結(jié)構(gòu)性突變點(diǎn)受主要因素作用效應(yīng)的波動(dòng)狀況,探討房地產(chǎn)市場(chǎng)的脆弱性問(wèn)題,對(duì)提高中國(guó)房地產(chǎn)市場(chǎng)韌性、防范房地產(chǎn)市場(chǎng)系統(tǒng)性金融風(fēng)險(xiǎn)、促進(jìn)房地產(chǎn)市場(chǎng)健康穩(wěn)定有序發(fā)展具有重要意義。

一、相關(guān)文獻(xiàn)綜述

就脆弱性研究而言,脆弱性概念最早出現(xiàn)在20 世紀(jì) 60 年代末對(duì)自然災(zāi)害的研究,20 世紀(jì)70 年代后,學(xué)者們開(kāi)始研究生態(tài)系統(tǒng)脆弱性,在地質(zhì)領(lǐng)域中Timmerman 提出脆弱性指的是一種度,是系統(tǒng)在遭遇災(zāi)害時(shí)受到不利影響的程度。此后,脆弱性在經(jīng)濟(jì)社會(huì)領(lǐng)域中被提及,明斯基首次在經(jīng)濟(jì)學(xué)研究中融合脆弱性概念,提出了“金融脆弱性”假說(shuō)。聯(lián)合國(guó)開(kāi)發(fā)計(jì)劃署(UNDP)1999 年明確提出“經(jīng)濟(jì)脆弱性”概念,即在經(jīng)濟(jì)發(fā)展過(guò)程中對(duì)因受到出乎預(yù)料的事件沖擊而產(chǎn)生的損害所具備的承受能力。近年來(lái),關(guān)于經(jīng)濟(jì)脆弱性的研究成果頗豐,主要涉及小島嶼國(guó)家經(jīng)濟(jì)脆弱性、欠發(fā)達(dá)國(guó)家經(jīng)濟(jì)脆弱性、中國(guó)城市脆弱性、中小型旅游城市經(jīng)濟(jì)系 統(tǒng)脆弱 性、實(shí)體經(jīng)濟(jì)脆弱性、宏觀經(jīng)濟(jì)脆弱性等。 有關(guān)市場(chǎng)脆弱性的研究集中在股票、債券等金融資本市場(chǎng)領(lǐng)域,主要涉及新興市場(chǎng)變遷中股市脆弱性影響因素的檢驗(yàn),通過(guò)觀察債券市場(chǎng)整體波動(dòng)點(diǎn)來(lái)衡量債券市場(chǎng)的脆弱性,以及疫情沖擊下對(duì)新興市場(chǎng)因債務(wù)違約引發(fā)脆弱性的擔(dān)憂。鑒于房地產(chǎn)的金融屬性,研究發(fā)現(xiàn)金融脆弱性與房地產(chǎn)價(jià)格波動(dòng)存在雙向因果關(guān)系,房地產(chǎn)與金融的緊密聯(lián)系正在成為房地產(chǎn)脆弱性的一個(gè)重要特征。面對(duì)市場(chǎng)波動(dòng)的不確定性增加,房地產(chǎn)市場(chǎng)的潛在非穩(wěn)定狀況也逐漸被關(guān)注。學(xué)術(shù)界分別從居民家庭、房地產(chǎn)企業(yè)、銀行業(yè)等視角展開(kāi)探討。研究表明,中國(guó)城市住房市場(chǎng)由于先天發(fā)育不足、制度機(jī)制缺陷、后天促長(zhǎng)催高及短期化調(diào)控政策的影響,其市場(chǎng)機(jī)制決定資源配置的功能被削弱,已表現(xiàn)出內(nèi)生調(diào)節(jié)機(jī)制缺損、內(nèi)在穩(wěn)定性差等脆弱性特征。尤其受房?jī)r(jià)風(fēng)險(xiǎn)溢出效應(yīng)和周期性波動(dòng)的影響,近年來(lái)房地產(chǎn)市場(chǎng)的過(guò)度繁榮所致的潛在脆弱性愈發(fā)明顯,恐將引發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)。總體而言,關(guān)于房地產(chǎn)市場(chǎng)脆弱性的研究成果較少,且尚無(wú)完整的房地產(chǎn)市場(chǎng)脆弱性的度量指標(biāo)體系與方法,對(duì)房地產(chǎn)市場(chǎng)脆弱性的系統(tǒng)分析與認(rèn)識(shí)仍然缺乏。

就房?jī)r(jià)波動(dòng)的主要影響因素研究而言,學(xué)術(shù)界對(duì)房地產(chǎn)市場(chǎng)的研究起步較早,有關(guān)房?jī)r(jià)波動(dòng)的影響因素研究較為成熟,針對(duì)其主要影響因素的研究頗豐。預(yù)期價(jià)格、建筑成本、就業(yè)率、消費(fèi)者收入、消費(fèi)者投機(jī)行為、工業(yè)股票指數(shù)和信貸利率等因素逐漸被考慮到房地產(chǎn)價(jià)格供給需求方程中。部分學(xué)者發(fā)現(xiàn),居民可支配收入、常住人口與失業(yè)率會(huì)影響住房需求,人均可支配收入變動(dòng)率的滯后項(xiàng)對(duì)住宅價(jià)格的變化率有著顯著的正向解釋能力。但近年來(lái),經(jīng)濟(jì)基本面和房?jī)r(jià)的歷史信息難以解釋各城市房?jī)r(jià)的上漲。雖然基本面在1996—2007 年的房?jī)r(jià)決定中影響最大,但預(yù)期起著極為顯著的作用,中國(guó)房地產(chǎn)市場(chǎng)中存在一定程度的泡沫,當(dāng)消費(fèi)性需求占主導(dǎo)時(shí),上期房?jī)r(jià)越高,房?jī)r(jià)波動(dòng)越小;當(dāng)投機(jī)性需求占主導(dǎo)時(shí),上期房?jī)r(jià)越高,房?jī)r(jià)波動(dòng)越大。同時(shí),預(yù)期房地產(chǎn)收益率是2004 年中國(guó)房?jī)r(jià)增長(zhǎng)拐點(diǎn)出現(xiàn)的重要因素,且中國(guó)住房?jī)r(jià)格短期波動(dòng)和區(qū)域特征明顯,市場(chǎng)主體預(yù)期引致的投資性需求和成本因素是房?jī)r(jià)波動(dòng)性上揚(yáng)的主因。有部分學(xué)者從需求、供給及宏觀環(huán)境的視角,指出人均可支配收入是影響2011 年之前中國(guó)房地產(chǎn)價(jià)格的最主要因素。有學(xué)者從更廣泛的角度來(lái)分析房?jī)r(jià)上漲的合理性,認(rèn)為需求層面的收入、人口結(jié)構(gòu)、移民等是影響房?jī)r(jià)上漲的重要因素,供給層面的土地供給政策同樣對(duì)房?jī)r(jià)上漲起到明顯的作用。從住房屬性來(lái)看,房?jī)r(jià)的影響因素既包括收入、人口和教育等消費(fèi)屬性因素,又包括房?jī)r(jià)預(yù)期與股票市場(chǎng)收益率等投資屬性因素,還包括貸款利率和信貸等同時(shí)涵蓋了兩種屬性的因素。還有學(xué)者將房?jī)r(jià)影響因素進(jìn)一步梳理為供給、需求、土地與宏觀環(huán)境四類(lèi)因素,認(rèn)為供給對(duì)房?jī)r(jià)起著決定作用。此外,中國(guó)房地產(chǎn)市場(chǎng)存在明顯的政府干預(yù),政府主要通過(guò)土地要素影響住房供給以實(shí)現(xiàn)對(duì)住房市場(chǎng)的間接干預(yù)。值得注意的是,經(jīng)濟(jì)基本面是長(zhǎng)期房?jī)r(jià)穩(wěn)定的基礎(chǔ),相較于供給因素,需求因素的影響更重要,而預(yù)期則是中國(guó)房地產(chǎn)市場(chǎng)化改革之后,尤其是2008 年以來(lái)房?jī)r(jià)持續(xù)上漲的重要原因。可見(jiàn),已有研究側(cè)重點(diǎn)不同,研究對(duì)象、樣本期間、選取指標(biāo)和結(jié)論亦迥異,但均認(rèn)同經(jīng)濟(jì)基本面和預(yù)期因素是影響房地產(chǎn)價(jià)格的主要因素,并從供給、需求、宏觀經(jīng)濟(jì)因素三方面展開(kāi)了相關(guān)研究。

綜上所述,相關(guān)研究頗豐,但也存在不足。面對(duì)市場(chǎng)劇烈波動(dòng)的不確定性,涉及房地產(chǎn)市場(chǎng)脆弱性的研究還不夠充分,且多從金融視角側(cè)重于研究房地產(chǎn)市場(chǎng)某一具體問(wèn)題,或僅從風(fēng)險(xiǎn)溢出角度探討房地產(chǎn)市場(chǎng)的不穩(wěn)定性問(wèn)題,而忽略了影響市場(chǎng)的核心是供給與需求,缺乏多重復(fù)雜因素疊加下對(duì)房地產(chǎn)在市場(chǎng)供需失衡時(shí)由房?jī)r(jià)大漲大跌引致脆弱性的判斷。目前尚無(wú)被一致認(rèn)可的完整的房地產(chǎn)市場(chǎng)脆弱性的度量指標(biāo)體系與方法,但學(xué)術(shù)界已注意到房地產(chǎn)市場(chǎng)價(jià)格與影響其內(nèi)在穩(wěn)定性主因之間的關(guān)系變化。有學(xué)者從市場(chǎng)價(jià)格波動(dòng)入手,利用房?jī)r(jià)自回歸和門(mén)檻模型研究了美國(guó)主要州的房地產(chǎn)市場(chǎng)是否存在房地產(chǎn)泡沫脆弱性。結(jié)果發(fā)現(xiàn),從住房回報(bào)和個(gè)人收入增長(zhǎng)的依賴關(guān)系來(lái)看,各州住房市場(chǎng)均已呈現(xiàn)住房泡沫脆弱性。參考此方法,本研究旨在厘清中國(guó)房地產(chǎn)市場(chǎng)是否存在脆弱性,如存在,會(huì)呈現(xiàn)怎樣的脆弱性特征?針對(duì)以上問(wèn)題,本文擬從房地產(chǎn)市場(chǎng)內(nèi)在穩(wěn)定性入手,從供給、需求、宏觀經(jīng)濟(jì)三方面確定房地產(chǎn)價(jià)格主因,結(jié)合經(jīng)濟(jì)基本面和預(yù)期對(duì)房?jī)r(jià)波動(dòng)的作用來(lái)分析中國(guó)房地產(chǎn)市場(chǎng)的脆弱性狀況。

二、理論分析

(一)房地產(chǎn)市場(chǎng)脆弱性的內(nèi)涵界定

對(duì)房地產(chǎn)市場(chǎng)脆弱性進(jìn)行界定是本研究的基礎(chǔ)。在社會(huì)科學(xué)領(lǐng)域,脆弱性通常被分為經(jīng)濟(jì)脆弱性和金融脆弱性。經(jīng)濟(jì)脆弱性是在發(fā)展過(guò)程中抵抗經(jīng)濟(jì)內(nèi)外部自然因素和人為因素干擾的能力,而金融脆弱性則是高負(fù)債、不穩(wěn)定的金融狀態(tài)。就脆弱性內(nèi)涵而言,已有研究指出,系統(tǒng)內(nèi)部的不穩(wěn)定性已成為脆弱性的重要反映,這種不穩(wěn)定性使系統(tǒng)在面臨擾動(dòng)時(shí)出現(xiàn)不可恢復(fù)的損害,且脆弱性在系統(tǒng)內(nèi)部和外部因素共同作用下產(chǎn)生,在不同擾動(dòng)的影響下其表現(xiàn)不同,因而研究分析時(shí)應(yīng)更有針對(duì)性。雷雨亮從開(kāi)放經(jīng)濟(jì)條件下國(guó)際金融危機(jī)沖擊對(duì)國(guó)內(nèi)房地產(chǎn)市場(chǎng)的影響來(lái)解讀脆弱性;而荊中博等則更突出房?jī)r(jià)的極端上漲,以度量市場(chǎng)風(fēng)險(xiǎn)溢出、風(fēng)險(xiǎn)累積與中國(guó)房地產(chǎn)市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)的關(guān)系來(lái)說(shuō)明脆弱性。合理資源配置涉及的市場(chǎng)機(jī)制包括供求、價(jià)格、競(jìng)爭(zhēng)、信用、利率和工資的共同作用,卻不易被界定。當(dāng)前中國(guó)房地產(chǎn)金融市場(chǎng)尚不成熟,外資在房地產(chǎn)市場(chǎng)主要資金來(lái)源中的占比不高,與國(guó)外房地產(chǎn)市場(chǎng)受金融市場(chǎng)沖擊所致的脆弱性表現(xiàn)并不一致,其風(fēng)險(xiǎn)的積累在于房?jī)r(jià)大幅波動(dòng)而非單一的極端上漲或極端下跌。鑒于房地產(chǎn)業(yè)與經(jīng)濟(jì)協(xié)調(diào)發(fā)展的緊密聯(lián)系,本文考量房地產(chǎn)市場(chǎng)的脆弱性主要基于市場(chǎng)供需和宏觀經(jīng)濟(jì)因素,分析房地產(chǎn)市場(chǎng)內(nèi)部不穩(wěn)定性反應(yīng),側(cè)重從房地產(chǎn)市場(chǎng)的經(jīng)濟(jì)脆弱性角度來(lái)展開(kāi)。結(jié)合以上理論分析,這里將房地產(chǎn)市場(chǎng)脆弱性定義為房地產(chǎn)市場(chǎng)經(jīng)濟(jì)發(fā)展的內(nèi)在穩(wěn)定性差,其價(jià)格往往脫離經(jīng)濟(jì)基本面的支撐,面對(duì)內(nèi)外部因素的干擾時(shí)比較敏感,當(dāng)不可預(yù)料事件發(fā)生時(shí)遭受損失的概率大、程度高,且短期內(nèi)市場(chǎng)自我調(diào)節(jié)和價(jià)格恢復(fù)能力弱。

(二)基于供需理論的房?jī)r(jià)波動(dòng)影響因素

房地產(chǎn)市場(chǎng)發(fā)展的內(nèi)在穩(wěn)定性主要體現(xiàn)在價(jià)格波動(dòng)趨勢(shì)中,房地產(chǎn)市場(chǎng)價(jià)格波動(dòng)反復(fù)正是房地產(chǎn)市場(chǎng)內(nèi)在穩(wěn)定性差的現(xiàn)實(shí)表現(xiàn)。而經(jīng)濟(jì)基本面變化通過(guò)房地產(chǎn)市場(chǎng)供給、需求和宏觀經(jīng)濟(jì)環(huán)境傳導(dǎo)至房地產(chǎn)市場(chǎng)價(jià)格,這一傳導(dǎo)過(guò)程可通過(guò)存量—流量模型來(lái)刻畫(huà),且考慮住房市場(chǎng)的增量子市場(chǎng)和存量子市場(chǎng),通過(guò)兩個(gè)子市場(chǎng)供給和需求的均衡共同決定住房?jī)r(jià)格。某特定區(qū)域i的住房市場(chǎng)在時(shí)間t 供求均衡時(shí)的住房?jī)r(jià)格P由總需求D和總供給S決定,用公式表示為:

需求因素方面,消費(fèi)者收入作為影響房?jī)r(jià)的重要因素,通過(guò)居民住房消費(fèi)需求作用于房?jī)r(jià),當(dāng)收入提高時(shí),居民住房支付能力增強(qiáng),住房有效需求增加,房?jī)r(jià)隨之升高。收入是房?jī)r(jià)的基礎(chǔ)解釋變量,當(dāng)收入對(duì)房?jī)r(jià)變化的解釋程度低或呈現(xiàn)負(fù)相關(guān)關(guān)系時(shí),就是房地產(chǎn)市場(chǎng)價(jià)格脆弱性的表現(xiàn)。

供給因素方面,主要考慮構(gòu)成房地產(chǎn)開(kāi)發(fā)成本的建筑成本、土地價(jià)格,以及政府干預(yù)。建筑成本上升會(huì)直接導(dǎo)致新建住房?jī)r(jià)格上漲,增量市場(chǎng)的價(jià)格變化會(huì)在一定程度上傳導(dǎo)至存量住房,從而引起整體房?jī)r(jià)的變化。同樣,由于土地價(jià)格在成本中的占比較大,土地價(jià)格上漲更會(huì)推動(dòng)整體房?jī)r(jià)上漲。另外,中國(guó)房地產(chǎn)市場(chǎng)的發(fā)展往往伴隨著地方政府干預(yù),地方政府主要通過(guò)財(cái)政政策和土地政策干預(yù)房地產(chǎn)市場(chǎng)。

宏觀經(jīng)濟(jì)環(huán)境方面,區(qū)域經(jīng)濟(jì)發(fā)展是房地產(chǎn)市場(chǎng)發(fā)展的基礎(chǔ)與前提條件,人口則是房地產(chǎn)市場(chǎng)發(fā)展的核心動(dòng)力,而常住人口增加會(huì)帶動(dòng)長(zhǎng)期住房消費(fèi),導(dǎo)致住房供不應(yīng)求,推動(dòng)房地產(chǎn)市場(chǎng)價(jià)格上漲。房地產(chǎn)市場(chǎng)發(fā)展與區(qū)域經(jīng)濟(jì)、人口狀況的協(xié)調(diào)程度反映了房地產(chǎn)市場(chǎng)的可持續(xù)性,當(dāng)三者間出現(xiàn)不協(xié)調(diào)關(guān)系時(shí),房地產(chǎn)市場(chǎng)發(fā)展就不可持續(xù),會(huì)加劇房地產(chǎn)市場(chǎng)脆弱性。再者,由于政府宏觀調(diào)控在我國(guó)經(jīng)濟(jì)發(fā)展中占據(jù)重要地位,其中利率是貨幣政策的重要工具,可將利率作為宏觀調(diào)控的替代指標(biāo),而就業(yè)作為經(jīng)濟(jì)發(fā)展的基石,也是宏觀經(jīng)濟(jì)環(huán)境中的重要因素之一。將住房總需求方程和住房總供給方程分別表示為:

其中,住房需求方程中變量主要有p,inc,GDP,pop,emp,rate,x,分別代表房?jī)r(jià)指標(biāo)、收入指標(biāo)、經(jīng)濟(jì)發(fā)展指標(biāo)、人口指標(biāo)、就業(yè)指標(biāo)、利率指標(biāo)和其他外生變量;住房供給方程中變量主要有 p,cost,fiscal,supply,y,分別代表房?jī)r(jià)指標(biāo)、成本指標(biāo)、財(cái)政政策、土地政策和其他外生變量。

將式(2)和式(3)代入式(1),可得住房?jī)r(jià)格P的簡(jiǎn)化模型:

式(4)中,模型的左、右兩邊分別為住房?jī)r(jià)格指標(biāo)和經(jīng)濟(jì)變量指標(biāo)。

此外,預(yù)期也是影響房地產(chǎn)價(jià)格的重要因素。房地產(chǎn)市場(chǎng)價(jià)格預(yù)期因素體現(xiàn)為上期房?jī)r(jià),由于上期房?jī)r(jià)上漲而引起當(dāng)期房?jī)r(jià)上漲的部分,不屬于經(jīng)濟(jì)基本面的范疇,應(yīng)歸入泡沫。理性的房地產(chǎn)市場(chǎng)泡沫可推動(dòng)經(jīng)濟(jì)加速發(fā)展,但當(dāng)上期房?jī)r(jià)解釋力遠(yuǎn)超經(jīng)濟(jì)基本面時(shí),泡沫就是非理性的,將加重房地產(chǎn)市場(chǎng)脆弱性。

據(jù)此,在式(4)中考慮房?jī)r(jià)滯后算子的影響,得到新的住房?jī)r(jià)格模型:

其中,l(P)為房?jī)r(jià)滯后算子,其他各符號(hào)的含義同式(4)。

(三)房地產(chǎn)市場(chǎng)脆弱性的影響機(jī)理

理論上,經(jīng)濟(jì)基本面反映一國(guó)或者一個(gè)區(qū)域影響房?jī)r(jià)的宏觀經(jīng)濟(jì)條件,是決定國(guó)家和地區(qū)房地產(chǎn)長(zhǎng)期均衡價(jià)格的主要因素,也是影響房地產(chǎn)市場(chǎng)內(nèi)在穩(wěn)定性的重要方面。房地產(chǎn)市場(chǎng)價(jià)格與經(jīng)濟(jì)基本面之間存在著動(dòng)態(tài)均衡關(guān)系。即,房?jī)r(jià)上漲,經(jīng)濟(jì)基本面應(yīng)產(chǎn)生相應(yīng)的變化去達(dá)成另一水平的均衡。若房?jī)r(jià)上漲過(guò)快,經(jīng)濟(jì)基本面的支撐難以適應(yīng)房?jī)r(jià)變化,受預(yù)期影響,房地產(chǎn)市場(chǎng)形成虛假繁榮泡沫,地區(qū)房?jī)r(jià)漲跌頻繁轉(zhuǎn)換,在政府干預(yù)下,其內(nèi)在穩(wěn)定性會(huì)變?nèi)酰瑥亩鴰?lái)潛在的市場(chǎng)脆弱性(見(jiàn)圖1,下頁(yè))。研究表明,房地產(chǎn)區(qū)域市場(chǎng)存在門(mén)檻,房?jī)r(jià)一旦超越門(mén)檻,將呈現(xiàn)房地產(chǎn)從繁榮到蕭條或正或反的轉(zhuǎn)換,且房地產(chǎn)具有非常典型的順周期特征,房?jī)r(jià)與經(jīng)濟(jì)基本面之間的長(zhǎng)期動(dòng)態(tài)均衡還表現(xiàn)為房?jī)r(jià)波動(dòng)與經(jīng)濟(jì)周期變化的一致性。 在一定時(shí)期內(nèi),如果房?jī)r(jià)超越或低于門(mén)檻值頻繁變化,房地產(chǎn)市場(chǎng)在繁榮和蕭條的狀態(tài)之間反復(fù)轉(zhuǎn)換,脫離與相應(yīng)經(jīng)濟(jì)基本面的支持,在受到政府干預(yù)等外部沖擊時(shí),房地產(chǎn)市場(chǎng)將會(huì)反映出內(nèi)部不穩(wěn)定性,顯示出脆弱性。

圖1 房地產(chǎn)市場(chǎng)脆弱性的影響機(jī)理

三、實(shí)證分析與檢驗(yàn)

(一)變量選取與數(shù)據(jù)說(shuō)明

選取2003—2020 年中國(guó)省際數(shù)據(jù)構(gòu)建面板模型以研究中國(guó)房地產(chǎn)市場(chǎng)脆弱性,數(shù)據(jù)來(lái)源于國(guó)家統(tǒng)計(jì)局官網(wǎng)和《中國(guó)統(tǒng)計(jì)年鑒》,各變量說(shuō)明如表1(下頁(yè))所示。

表1 變量定義與說(shuō)明

基于文獻(xiàn)研究和理論分析,需求基本面中的收入與房地產(chǎn)價(jià)格的關(guān)系是研究房地產(chǎn)市場(chǎng)價(jià)格脆弱性的關(guān)鍵點(diǎn),宏觀經(jīng)濟(jì)環(huán)境中的區(qū)域經(jīng)濟(jì)和人口狀況是房地產(chǎn)市場(chǎng)可持續(xù)性的前提條件,而預(yù)期是房地產(chǎn)市場(chǎng)整體脆弱性的重要影響因素,通過(guò)房?jī)r(jià)的滯后項(xiàng)來(lái)刻畫(huà),故將房?jī)r(jià)滯后項(xiàng)、收入、地區(qū)生產(chǎn)總值與人口規(guī)模作為房地產(chǎn)價(jià)格的主要解釋指標(biāo)。其中,房?jī)r(jià)增長(zhǎng)率采用環(huán)比增長(zhǎng)率,比較基礎(chǔ)為上一期房?jī)r(jià)水平。同時(shí),考慮到房?jī)r(jià)還受到其他因素的影響,土地指標(biāo)反映供給,就業(yè)和利率指標(biāo)反映其他宏觀經(jīng)濟(jì)環(huán)境因素,財(cái)政政策和土地政策反映地方政府干預(yù),因此,把就業(yè)、土地成本、利率、財(cái)政政策和土地政策作為控制變量在模型中加以考慮。

(二)房地產(chǎn)市場(chǎng)脆弱性的初步分析:基于動(dòng)態(tài)面板的估計(jì)

1.模型設(shè)定

研究表明,房地產(chǎn)市場(chǎng)并非完全有效,房?jī)r(jià)對(duì)決定因素的變化存在滯后效應(yīng),其滯后變量具有顯著性。研究全國(guó)房地產(chǎn)市場(chǎng)整體情況,考慮到解釋變量中包含被解釋變量滯后項(xiàng),建立動(dòng)態(tài)面板模型,模型中有31 個(gè)研究對(duì)象和18 年研究期,時(shí)間維度小于橫截面維度,屬于短面板,可建立動(dòng)態(tài)GMM 模型,通過(guò)識(shí)別變量顯著性、系數(shù)符號(hào)和大小來(lái)分析房地產(chǎn)市場(chǎng)價(jià)格脆弱性、市場(chǎng)可持續(xù)性和市場(chǎng)整體脆弱性狀況。基于上述理論分析,為更加直觀反應(yīng)各地區(qū)的相對(duì)情況,將所選變量作對(duì)數(shù)化處理,得到如下動(dòng)態(tài)面板模型:

其中,β是常數(shù)項(xiàng),β—β分別是各變量的回歸系數(shù),t-n 表示滯后n 期,α為被解釋變量n階滯后項(xiàng)的回歸系數(shù),η、ε分別為不隨時(shí)間變化的個(gè)體效應(yīng)和殘差,i 和t 分別表示地區(qū)省份和時(shí)間年份。

2.描述性統(tǒng)計(jì)分析和單位根檢驗(yàn)

表2 展示了房?jī)r(jià)和居民收入的分年度描述性統(tǒng)計(jì)結(jié)果。2003—2020 年,全國(guó)房?jī)r(jià)平均值和收入水平呈逐漸上升的趨勢(shì),房?jī)r(jià)從2003 年的1 982 元/平方米上升至 2020 年的 10 759 元/平方米,收入從2003 年的5 568 元增長(zhǎng)至2020 年的 32 086 元。經(jīng)計(jì)算,2004—2007 年、2009—2011 年、2016—2018 年三個(gè)時(shí)期內(nèi)房地產(chǎn)價(jià)格的年漲幅為13.75%,超過(guò)居民收入年均增速(10.92%)。2004—2011 年房?jī)r(jià)增速在6%—19%區(qū)間內(nèi)劇烈波動(dòng),雖然2011 年后房?jī)r(jià)漲幅波動(dòng)放緩,但呈明顯上升趨勢(shì),表明房?jī)r(jià)與居民收入水平之間的差距日益擴(kuò)大。此外,房?jī)r(jià)收入比更直觀地反映了家庭住房購(gòu)買(mǎi)能力,全國(guó)房?jī)r(jià)收入比從2003 年的 6.5,波動(dòng)上漲到 2014年的7.1,而后持續(xù)上漲到2020 年的9.2,顯示房?jī)r(jià)上漲的收入支撐力不足。因此,本文得出中國(guó)房地產(chǎn)市場(chǎng)呈現(xiàn)房?jī)r(jià)與經(jīng)濟(jì)基本面關(guān)系不密切、非經(jīng)濟(jì)基本面對(duì)房?jī)r(jià)的作用更強(qiáng)的特征,總體上房地產(chǎn)市場(chǎng)具有脆弱性。

表2 2003—2020 年全國(guó)房?jī)r(jià)和居民收入的分年度描述性統(tǒng)計(jì)(元/平方米、元)

為緩解異方差帶來(lái)的影響,對(duì)絕對(duì)值的變量取對(duì)數(shù),為避免建模時(shí)出現(xiàn)“偽回歸”,繼續(xù)進(jìn)行單位根檢驗(yàn)來(lái)考察其序列的平穩(wěn)性。綜合運(yùn)用LLC(Levin—Lin—Chu)檢驗(yàn)、ADF-Fisher 檢驗(yàn)、PP-Fisher 檢驗(yàn)方法對(duì)面板數(shù)據(jù)進(jìn)行單位根檢驗(yàn),檢驗(yàn)結(jié)果顯示所有變量均為平穩(wěn)序列,可直接展開(kāi)回歸分析。同時(shí),通過(guò)進(jìn)一步考慮LR、AIC、SC 和HQ 準(zhǔn)則確定模型的最優(yōu)滯后階數(shù),在5%的顯著水平下,大多數(shù)準(zhǔn)則選擇了滯后二階(見(jiàn)表3),因此,選擇用房?jī)r(jià)滯后二階來(lái)研究變量之間的作用關(guān)系。

表3 滯后期選擇結(jié)果

3.回歸分析與穩(wěn)健性檢驗(yàn)

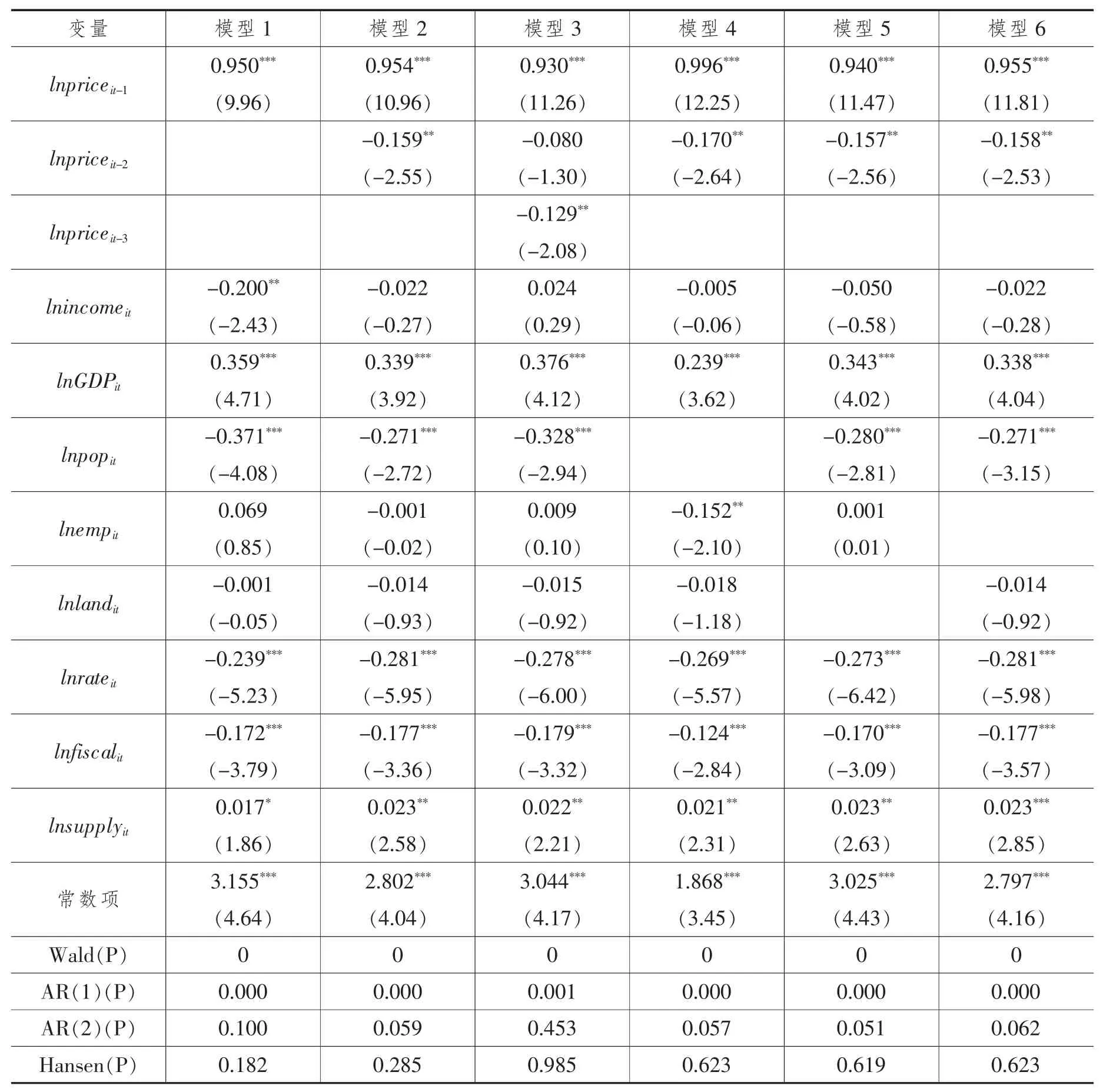

上文中構(gòu)建的動(dòng)態(tài)面板模型能得到較為準(zhǔn)確的回歸結(jié)果,由于變量?jī)?nèi)生性問(wèn)題,混合最小二乘、固定效應(yīng)與隨機(jī)效應(yīng)回歸存在估計(jì)量偏誤,動(dòng)態(tài)GMM 估計(jì)采用在模型中加入工具變量的方式來(lái)降低內(nèi)生性影響。GMM 估計(jì)方法包括差分GMM 與系統(tǒng)GMM,在樣本有限情況下,相較于差分GMM,系統(tǒng)GMM 的估計(jì)偏差更小、效率更高,故本文采用系統(tǒng)GMM 研究全國(guó)層面的基本情況。

考慮加入不同變量建立不同模型,表4(下頁(yè))中模型1、2、3 的估計(jì)結(jié)果進(jìn)一步證實(shí)了選擇被解釋變量一階和二階滯后項(xiàng)作為解釋變量的合理性。Wald 檢驗(yàn)的P 值均為0,表明解釋變量的選擇是有意義的。Arellano-Bond 檢驗(yàn)中AR(1)的 P 值小于0.05,AR(2)的 P 值大于 0.05,擾動(dòng)項(xiàng)無(wú)序列相關(guān)。Hansen 檢驗(yàn)的P 值大于0.1,表明模型的工具變量選擇有效。通過(guò)增減變量的方式進(jìn)行穩(wěn)健性檢驗(yàn),各模型變量系數(shù)符號(hào)及顯著性總體一致,模型穩(wěn)健。

表4 系統(tǒng)GMM 回歸結(jié)果

住房需求方面,在模型 2、3、4、5、6 中,收入對(duì)房?jī)r(jià)的作用不顯著,表明居民人均可支配收入難以支撐起高昂的房?jī)r(jià),需求基本面與房?jī)r(jià)的脫節(jié)使房地產(chǎn)市場(chǎng)面臨巨大風(fēng)險(xiǎn)。在模型1 中,雖然房?jī)r(jià)在5%的水平上顯著被收入影響,但回歸系數(shù)為負(fù)數(shù),收入上漲1%,房?jī)r(jià)下降0.2%,收入未對(duì)房?jī)r(jià)起到預(yù)期正向推動(dòng)作用。房?jī)r(jià)與收入基本面的不協(xié)調(diào)關(guān)系證實(shí)了全國(guó)房地產(chǎn)市場(chǎng)價(jià)格的脆弱性,這與前述主要變量描述性統(tǒng)計(jì)分析的初步判斷一致。

預(yù)期方面,房?jī)r(jià)預(yù)期對(duì)房?jī)r(jià)的影響顯著,上一期房?jī)r(jià)增加1%,當(dāng)期房?jī)r(jià)增加約1%,側(cè)面佐證了況偉大預(yù)期房?jī)r(jià)越高,投機(jī)越盛,房?jī)r(jià)波動(dòng)越大的觀點(diǎn)。相較于經(jīng)濟(jì)基本面因素,房?jī)r(jià)預(yù)期的作用較大,住房實(shí)際價(jià)格與基本面價(jià)格之間的偏離程度較大,房地產(chǎn)市場(chǎng)存在非理性泡沫,房?jī)r(jià)波動(dòng)對(duì)心理預(yù)期變化的敏感度高,這也是房地產(chǎn)市場(chǎng)整體脆弱性的表現(xiàn)。

宏觀經(jīng)濟(jì)方面,GDP 對(duì)房?jī)r(jià)的影響顯著為正,GDP 增加1%,房?jī)r(jià)上升0.3%左右,區(qū)域經(jīng)濟(jì)發(fā)展為房?jī)r(jià)的上漲提供了前提條件,但人口對(duì)房?jī)r(jià)的影響不顯著或顯著為負(fù),房地產(chǎn)作為主要滿足居住屬性的固定資產(chǎn),其居住功能未得到充分利用,而更多地表現(xiàn)為投資屬性,將導(dǎo)致房地產(chǎn)市場(chǎng)發(fā)展不可持續(xù)。利率對(duì)房?jī)r(jià)的影響顯著為負(fù),利率增加1%,房?jī)r(jià)下降約0.3%,換言之,隨著利率的降低、貨幣政策的寬松,房?jī)r(jià)水平會(huì)上升。就業(yè)對(duì)房?jī)r(jià)的影響不顯著或顯著為負(fù),但就業(yè)狀況亦是宏觀經(jīng)濟(jì)環(huán)境的具體表現(xiàn),向好的經(jīng)濟(jì)形勢(shì)助推房?jī)r(jià)的上漲,就業(yè)與房?jī)r(jià)呈現(xiàn)的反向關(guān)系與之相矛盾。土地單位成本對(duì)房?jī)r(jià)的影響不顯著,進(jìn)一步支撐了全國(guó)房地產(chǎn)市場(chǎng)脆弱性的觀點(diǎn)。

政府干預(yù)方面,財(cái)政支出對(duì)房?jī)r(jià)的影響顯著為負(fù),地方財(cái)政支出增加1%,房?jī)r(jià)下降0.2%左右,表明地方政府通過(guò)增加公共支出,對(duì)保障住房基本需求和抑制房?jī)r(jià)快速上漲起到了一定作用。雖然土地政策對(duì)房?jī)r(jià)的影響顯著,但通過(guò)土地政策干預(yù)房地產(chǎn)市場(chǎng)起到的作用甚微。

(三)房地產(chǎn)市場(chǎng)脆弱性的進(jìn)一步檢驗(yàn):基于面板門(mén)檻模型的估計(jì)

閾值是區(qū)域房地產(chǎn)市場(chǎng)的重要指標(biāo),出現(xiàn)閾值往往意味著房地產(chǎn)市場(chǎng)波動(dòng)存在斷點(diǎn),若對(duì)房地產(chǎn)市場(chǎng)的描述仍僅靠線性分析,其結(jié)論難免會(huì)有失偏頗。借助面板門(mén)檻模型,尋找是否存在代表“閾值”的結(jié)構(gòu)突變點(diǎn),當(dāng)閾值在臨界值上下不同范圍內(nèi)時(shí),進(jìn)一步識(shí)別解釋變量對(duì)被解釋變量的作用情況有無(wú)變化,以期為前述動(dòng)態(tài)面板線性分析提供有益補(bǔ)充。此外,有研究指出,房?jī)r(jià)和收入之間存在弱關(guān)系,經(jīng)濟(jì)基本面無(wú)法解釋房地產(chǎn)繁榮與蕭條時(shí)期的階段性變化,均是房地產(chǎn)市場(chǎng)脆弱性的特征。這里建立門(mén)檻模型,將超過(guò)臨界值的房?jī)r(jià)高增長(zhǎng)狀態(tài)理解為房地產(chǎn)市場(chǎng)繁榮階段,低于臨界值的房?jī)r(jià)低增長(zhǎng)狀態(tài)理解為房地產(chǎn)市場(chǎng)蕭條階段,通過(guò)判別經(jīng)濟(jì)基本面對(duì)不同階段房地產(chǎn)市場(chǎng)價(jià)格的解釋是否具有一致性,以及分析房地產(chǎn)價(jià)格在不同階段的轉(zhuǎn)換頻率來(lái)判別房地產(chǎn)市場(chǎng)是否脆弱。如果不具有一致性,轉(zhuǎn)換頻繁,則意味著房地產(chǎn)市場(chǎng)具有潛在的不穩(wěn)定性,房地產(chǎn)市場(chǎng)脆弱性現(xiàn)實(shí)表現(xiàn)突出。考慮到主要影響因素對(duì)房?jī)r(jià)波動(dòng)的作用效應(yīng)可能會(huì)產(chǎn)生結(jié)構(gòu)性突變,為了從房?jī)r(jià)波動(dòng)趨勢(shì)中進(jìn)一步研究房地產(chǎn)市場(chǎng)的脆弱性特征,本文借鑒Hansen的面板門(mén)檻模型思想,建立經(jīng)濟(jì)基本面影響房?jī)r(jià)變動(dòng)的面板門(mén)檻模型:

其中,price為被解釋變量,income是解釋變量,control是工具變量,q是門(mén)檻解釋變量。

由上文可知,上一期房?jī)r(jià)在住房?jī)r(jià)格面板模型中起著主要作用,且在門(mén)檻分析中價(jià)格增長(zhǎng)率的變化更能反映房?jī)r(jià)波動(dòng)趨勢(shì),故以房?jī)r(jià)增長(zhǎng)率一階滯后項(xiàng)為門(mén)檻解釋變量來(lái)研究全國(guó)層面房?jī)r(jià)波動(dòng)的門(mén)檻效應(yīng),門(mén)檻模型如下:

門(mén)檻檢驗(yàn)結(jié)果如表5 所示,以房?jī)r(jià)增長(zhǎng)率一階滯后項(xiàng)為門(mén)檻變量時(shí),單一門(mén)檻在1%的顯著性水平上顯著,雙重門(mén)檻、三重門(mén)檻不顯著,故選擇一階門(mén)檻模型進(jìn)行實(shí)證研究。當(dāng)采用房?jī)r(jià)增長(zhǎng)率一、二階滯后項(xiàng)平均值作為門(mén)檻解釋變量、變換工具變量時(shí)得到相同結(jié)論,門(mén)檻回歸模型穩(wěn)健。因此,以房?jī)r(jià)增長(zhǎng)率一階滯后項(xiàng)為門(mén)檻變量時(shí)房?jī)r(jià)波動(dòng)存在一階門(mén)檻,門(mén)檻值為0.075。

表5 門(mén)檻效果檢驗(yàn)

由表6 面板門(mén)檻模型回歸結(jié)果可知,當(dāng)△price≤0.075 時(shí),收入對(duì)房?jī)r(jià)的影響在5%的水平上顯著為正,收入增加1%,房?jī)r(jià)上升0.096%,收入變化對(duì)房?jī)r(jià)波動(dòng)有一定的影響。以2020 年數(shù)據(jù)為例,有北京、天津、河北等22 個(gè)省份處于此階段。當(dāng)△price>0.075 時(shí),收入對(duì)房?jī)r(jià)的影響不顯著,處于這一階段的有內(nèi)蒙古、遼寧、上海等9 個(gè)省份。總體而言,全國(guó)31 個(gè)省(區(qū)、市)的收入水平在房?jī)r(jià)波動(dòng)中發(fā)揮作用不足。

表6 門(mén)檻模型估計(jì)結(jié)果

表7(下頁(yè))詳細(xì)展示了2003—2020 年中國(guó)房地產(chǎn)市場(chǎng)狀態(tài)轉(zhuǎn)換情況,如北京2003 年和2004年處于低值狀態(tài),2005—2010 年變?yōu)楦咧禒顟B(tài),這是一次高值—低值變換,而后又經(jīng)歷了五次變換。除內(nèi)蒙古外,其他省(區(qū)、市)的狀態(tài)轉(zhuǎn)換十分頻繁(超過(guò)三次高值—低值變換),這與地方政府短期調(diào)控政策頻繁、房地產(chǎn)市場(chǎng)發(fā)展不完備、未建立起長(zhǎng)效治理機(jī)制等有關(guān)。上海房?jī)r(jià)波動(dòng)劇烈,2009 年房?jī)r(jià)增長(zhǎng)率高達(dá)56.7%,而2008 年、2012年和2017 年房?jī)r(jià)均出現(xiàn)負(fù)增長(zhǎng)。上海房?jī)r(jià)漲跌轉(zhuǎn)換頻率最高,17 年間轉(zhuǎn)換達(dá)11 次。雖然2020 年上海居民人均可支配收入達(dá)72 232 元,在31 個(gè)省(區(qū)、市)中排名第一,經(jīng)濟(jì)發(fā)展呈現(xiàn)韌性和活力,但同期商品房平均銷(xiāo)售價(jià)格為33 798 元/平方米,房?jī)r(jià)與經(jīng)濟(jì)基本面之間的脫離現(xiàn)象較為明顯。而對(duì)比轉(zhuǎn)換頻率最低的內(nèi)蒙古,其居民人均可支配收入雖不及上海的一半,但商品房?jī)r(jià)格水平遠(yuǎn)低于上海,其經(jīng)濟(jì)基本面能夠支撐房?jī)r(jià)的較平穩(wěn)上漲。可見(jiàn),房?jī)r(jià)波動(dòng)趨勢(shì)的不穩(wěn)定性從動(dòng)態(tài)層面反映了房地產(chǎn)市場(chǎng)的潛在脆弱性,且呈現(xiàn)顯著的區(qū)域分化特征。

南河 東山06 0.0 8 0.05 3 0.13 5 0.20 7 0.18 6 0.18 8 0.07 0.048 0 0.12 3 0.14 8 0.03 3 0.02 0 0.14 0 0.18 1 0.14 5 0.12 1 0.15 8 0.12 4 0.09 0.071 8 0.09 0.060 8 0.03 3 0.05 6 0.05 6 0.04 7 0.07 3 0.05 9 0.07 0.079 5 0.07 4 0.18 6 0.09 0.079 2 0.05 3 0.03西江 建福 徽安0.139 67.00 73 0.1.095 0 14.10 8 0.17 54.10 35.20 6 0.24 17.10 63.20 6 0.04.213 0 73.10 8 0.14 31.00 64 0.0-7 0.10.237 0 38.20 0 0.16.190 0 53.10 0 0.23 19.30 41.20 6 0.13 44.10 14.10 0 0.01 97.00 47.00 3 0.05.016 0 10.00 2 0.06.013 0 28 0.0-2 0.01 66.00 38.00 6 0.08 77.00 57.00 6 0.07 07.10 87.00 6 0.10 72.00 15.00 9 0.04.064 0 56.00 2 0.04況情動(dòng)波格價(jià)產(chǎn)地)房市、區(qū)(省各年—2020 2003 7表江浙 蘇江 海上 江龍黑 林吉 寧遼 古蒙內(nèi)7 0.14 0.141 38.20 2 0.00-5 0.05-0.071 11.00 6 0.13.207 0 44.10 8 0.07 4 0.19.053 0 03.10 7 0.37.267 0 69.10 3 0.08 4 0.00.160 0 80.10 6 0.11.069 0 52.00 6 0.04 4 0.06.099 0 96.00 2 0.21.120 0 62.10 6 0.12 6 0.14.136 0 40.20 2 0.08.006 0 20 0.0-6 0.14 9 0.08.077 0 05.10 0 0.25.231 0 67.50 4 0.14 4 0.16.073 0 97.10 3 0.18.172 0 26.10 7 0.14 0 0.25.117 0 85.10 3 0.06 22.10 10.00 7 0.06 7 0.19.051 0 74.00 2 0.08 0.026 37.00-5 0.02 0 0.05-.044 0 71.00 8 0.03 27.00 68.10 5 0.16 1 0.08.036 0 61.00 0.047-.014 0 22.00 0 0.03 0 0.14.049 0 07.00 0 0.00 50.00 48.20 4 0.05 1 0.07.072 0 25.00 7 0.05.197 0 81.10 9 0.02 0 0.02-.056 0 24.00 6 0.15.044 0 38 0.0-2 0.22 2 0.12.099 0 18.00 4 0.12.172 0 30.10 6 0.06 3 0.16.129 0 99.10 0 0.06.080 0 41.10 1 0.09 4 0.06.094 0 16.10 3 0.09.081 0 02.10 4 0.05-2 0.01.090 0 77.00西山 北河 津天 京北23 0.1 7 0.02-0.012 06.00-9 0.11 7 0.09.237 0 67.00 6 0.22 0 0.16.302 0 43.30 0 0.10-4 0.13.177 0 20.20 1 0.13 5 0.22.217 0 95.30 7 0.04 5 0.07.035 0 75.00 9 0.14 4 0.17.145 0 11.10 8 0.28 5 0.08.195 0 89.20 6 0.01-5 0.12 0.063 52.00-8 0.12 4 0.12.060 0-10.00 5 0.14 4 0.09.064 0 90.00 8 0.06 8 0.04.054 0 15.00 9 0.02 2 0.12.096 0 02.20 3 0.02 8 0.11.269 0 15.20 7 0.12 9 0.11.195 0 69.10 4 0.21 7 0.06 0.047 62.00 11 0.0 0 0.02.042 0-52.00 8 0.01 8 0.04 0.051 49.00 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016 2 017 2 018 2 019 2 020 2

疆新 夏寧 島青 肅甘 西陜 藏西 南云 州貴47.00 0.002 4 0.13 38.00-.013 0-7 0.11 16 0.0-0.061 28 0.1-.007 0 0 0.08 75.30.128 0 7 0.56 51.00.055 0 34 0.1.189 0 8 0.15 04.10.190 0 1 0.38-95.00.160 0 34.00 77.00-8 0.04 81 0.0-.195 0 3 0.16 99.00.108 0 20.10.035 0 3 0.20 31.20.065 0 8 0.36 31.00.201 0 76.00.140 0 4 0.06 06 0.1-.126 0 4 0.18 92.00.095 0 63.10.269 0 3 0.02 68.20.092 0 4 0.23-94.00.229 0 85.10.069 0 4 0.19 25 0.2 66.10 1 0.18 77 0.0.168 0 50 0.1 30.10 1 0.08 91 0.0.317 0 0 0.20 51.10.158 0 04.10.058 0 6 0.24 76.00.042 0 9 0.05-58.10.058 0 89.00.072 0 8 0.02 88.00.024 0 7 0.27 68.00.044 0 84.00 27.00-1 0.22 69.10 22.00-3 0.38 12.10.004 0 05 0.0.072 0 2 0.03 81.00 0.038 8 0.28-60.00 0.024 05 0.0-39.00-0 0.03 59.00.020 0 3 0.24 06 0.0-24.00-72 0.0.071 0 1 0.11 98 0.0.250 0 6 0.29 23.10.108 0 97 0.1.110 0 8 0.07 12.00.210 0 7 0.08 70.20.181 0 09.00.127 0 1 0.18 34.00.088 0 2 0.05 58.00.061 0 27 0.0-.121 0 8 0.06 00.10.092 0 8 0.18 28.00.029 0-川四 慶重 南海 西廣 東廣 南湖9 0.02 26.00 0.177 2 0.02-14 0.0-0.066 6 0.10 07.10.142 0 6 0.10 90.00 0.069 7 0.23 09.20.216 0 3 0.03-76.20 0.076 7 0.16 63.00.295 0 0 0.09 92.00 0.187 1 0.25 00.20.099 0 6 0.15 19.20 0.158 1 0.11 23.00.308 0 3 0.11 07.00 0.031 1 0.11 36.20.150 0 4 0.15 94.00 0.164 9 0.17 44.20.395 0 3 0.09 49.10 0.174 8 0.18 06.10.024 0 9 0.05 53.00.205 0 8 0.10 73.00.117 0-4 0.11 30.00 0.068 9 0.00 96.00.098 0 3 0.09 21.10 0.048 8 0.01 09 0.0-.075 0 7 0.05 01.00-.004 0-2 0.02-06 0.0-.003 0 2 0.02 78.00 0.018 2 0.05 00.00.058 0 6 0.05 33.10 0.078 9 0.07 38.20.198 0 4 0.11 61.00 0.127 4 0.12 88.10.229 0 6 0.05 10.10 0.108 6 0.06 42.00.058 0 6 0.05 91.00 0.057 3 0.05 17.00-0.066 9 0.02-62.00 0.029態(tài)狀值高的值檻門(mén)于高為據(jù)數(shù)粗加,未態(tài)狀值低的值檻門(mén)北湖4 0.03 3 00 2 0 0.11 4 00 2 4 0.35 5 00 2 9 0.12 6 00 2 5 0.19 7 00 2 7 0.01-8 00 2 7 0.17 9 00 2 0 0.06 0 01 2 9 0.19 1 01 2 4 0.12 2 01 2 4 0.04 3 01 2 7 0.04 4 01 2 3 0.06 5 01 2 7 0.14 6 01 2 1 0.14 7 01 2 7 0.10 8 01 2 1 0.06 9 01 2 5 0.02 0 02 2于低為據(jù)數(shù)粗加:注

四、結(jié)論與政策建議

從脆弱性理論和房地產(chǎn)價(jià)格影響因素出發(fā),在分析預(yù)期與經(jīng)濟(jì)基本面對(duì)房?jī)r(jià)的作用機(jī)制后,本文基于供需理論構(gòu)建了住房?jī)r(jià)格動(dòng)態(tài)模型,利用系統(tǒng)GMM 估計(jì)初步分析了全國(guó)層面的房地產(chǎn)市場(chǎng)脆弱性狀況,利用面板門(mén)檻模型進(jìn)一步分析了房?jī)r(jià)波動(dòng)的內(nèi)在穩(wěn)定性,得到如下結(jié)論:預(yù)期因素對(duì)房?jī)r(jià)上漲起到了主要作用,其影響程度遠(yuǎn)超收入、GDP 等經(jīng)濟(jì)基本面因素,而收入、人口對(duì)房?jī)r(jià)的影響不顯著,房?jī)r(jià)變化無(wú)法通過(guò)經(jīng)濟(jì)基本面變化來(lái)解釋,其快速上漲缺乏作為“穩(wěn)定器”的基礎(chǔ)因素作支撐,表明房地產(chǎn)市場(chǎng)中存在較多非理性成分,暴露了房?jī)r(jià)的潛在脆弱性和市場(chǎng)發(fā)展的不可持續(xù)性。同時(shí),我國(guó)房地產(chǎn)市場(chǎng)價(jià)格波動(dòng)存在一階門(mén)檻效應(yīng),門(mén)檻值為0.075。整體上,全國(guó)31 個(gè)省(區(qū)、市)的收入水平在房?jī)r(jià)波動(dòng)中的主導(dǎo)作用不足。除內(nèi)蒙古外,其他省份在2003—2020 年的房?jī)r(jià)高增長(zhǎng)與低增長(zhǎng)之間頻繁轉(zhuǎn)換,具有顯著的區(qū)域分化特征。據(jù)此,提出如下政策建議:

第一,強(qiáng)調(diào)穩(wěn)預(yù)期,盡量保持房地產(chǎn)市場(chǎng)調(diào)控政策的一致性。繼續(xù)堅(jiān)持“房住不炒”,通過(guò)減少相機(jī)決策的調(diào)控方式,更多采用中長(zhǎng)期調(diào)控策略,以政策的一致性和連貫性賦予公眾堅(jiān)定的預(yù)期和信心。抑制房地產(chǎn)市場(chǎng)過(guò)熱地區(qū)的投資和投機(jī)熱情,努力改變居民固有的房?jī)r(jià)只漲不跌的慣性思維,促使居民形成合理的住房消費(fèi)觀,實(shí)現(xiàn)穩(wěn)定的房?jī)r(jià)預(yù)期。

第二,千方百計(jì)提高居民收入,形成適應(yīng)房?jī)r(jià)發(fā)展的經(jīng)濟(jì)支撐。持續(xù)加大力度使投入房地產(chǎn)的投機(jī)資金回歸實(shí)體經(jīng)濟(jì),重點(diǎn)發(fā)展實(shí)體經(jīng)濟(jì),促進(jìn)更充分、更廣泛就業(yè),提升居民整體收入水平,提高居民住房支付能力,使房?jī)r(jià)和經(jīng)濟(jì)基本面回歸長(zhǎng)期均衡狀態(tài),夯實(shí)房?jī)r(jià)的經(jīng)濟(jì)支撐,從而增強(qiáng)房地產(chǎn)市場(chǎng)的抗風(fēng)險(xiǎn)能力和韌性。

第三,依據(jù)房地產(chǎn)市場(chǎng)差異,落實(shí)因城施策的房地產(chǎn)調(diào)控政策。根據(jù)各省(區(qū)、市)所呈現(xiàn)的房地產(chǎn)市場(chǎng)脆弱性特征,精準(zhǔn)制定相宜的房地產(chǎn)市場(chǎng)調(diào)控方向與措施。對(duì)于脆弱性表現(xiàn)較強(qiáng)的地區(qū)(如上海),應(yīng)在充分考慮城市價(jià)值的基礎(chǔ)上,確定房?jī)r(jià)上升的合理區(qū)間,保持房?jī)r(jià)相對(duì)穩(wěn)定上漲,重點(diǎn)防范房地產(chǎn)市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)。而對(duì)于房地產(chǎn)市場(chǎng)脆弱性較弱的地區(qū)(如內(nèi)蒙古),應(yīng)結(jié)合當(dāng)?shù)胤康禺a(chǎn)市場(chǎng)實(shí)際情況,以穩(wěn)定增長(zhǎng)為基礎(chǔ),依據(jù)經(jīng)濟(jì)基本面的長(zhǎng)期發(fā)展態(tài)勢(shì),著力激發(fā)房地產(chǎn)市場(chǎng)主體活力。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

今日農(nóng)業(yè)(2021年17期)2021-11-26 23:38:44

食品安全導(dǎo)刊(2021年21期)2021-08-30 08:21:30

當(dāng)代陜西(2021年12期)2021-08-05 07:45:46

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

冰雪運(yùn)動(dòng)(2016年4期)2016-04-16 05:54:56

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

- 改革的其它文章

- 中國(guó)房地產(chǎn)市場(chǎng)的脆弱性評(píng)估:來(lái)自房?jī)r(jià)波動(dòng)的證據(jù)

- 數(shù)字政府建設(shè)面臨的多重風(fēng)險(xiǎn)及其規(guī)避策略

- 集體林地確權(quán)對(duì)農(nóng)戶林地管護(hù)投入的影響

- 中國(guó)式環(huán)境規(guī)制政策演進(jìn)及其經(jīng)濟(jì)效應(yīng):綜述與展望

- 環(huán)境規(guī)制對(duì)長(zhǎng)江經(jīng)濟(jì)帶制造業(yè)綠色全要素生產(chǎn)率的影響

- 未來(lái)產(chǎn)業(yè)發(fā)展的支持性政策及其取向選擇