遼寧沿海經濟帶海洋產業結構及競爭力評價研究

2022-04-01 03:00:15侯永麗單良

海洋開發與管理 2022年1期

侯永麗 單良

關鍵詞:產業結構;偏離-份額分析法;遼寧沿海經濟帶;海洋產業;競爭力評價

中圖分類號:P74 文獻標志碼:A 文章編號:1005-9857(2022)01-0094-08

0引言

21世紀是海洋的世紀[1],海洋經濟作為一種經濟新形態,實現了快速發展,海洋產業在全球經濟發展中的作用日益顯著,國際地位和競爭力不斷提升[2-3]。遼寧省海洋經濟增長速度從20世紀90年代中期開始崛起,之后發展速度較快。隨著經濟總量的快速增長,海洋的產業結構也發生了相應的轉變。

目前國外對于海洋產業的研究主要集中在海洋產業的行業發展模式[4]、區域競爭力理論分析方面;在理論層面和模型評估方面對產業競爭力進行研究。Cartwright等[5-8]對Rapkin等[9-11]提出的鉆石模型進行改進,奠定了系統產業競爭力理論的基礎。國內學術界對海洋產業結構研究十分關注[12-13],研究內容從傳統海洋產業結構理論研究逐漸轉變為實證研究,如國內學者馬仁鋒[3]等從競爭力要素層和省域綜合評判了江浙滬海洋產業競爭力;馮友建等[14]將浙江省海洋產業結構與長三角和全國對比分析。研究方法方面:學者們大多運用投入產出分析、區位熵分析、灰色關聯度分析、AHP和聚類分析、偏離-份額分析等方法。國內學者王圣等[15]、殷克東等[16]對海洋產業競爭力進行定性分析。目前對于海洋產業的研究尺度大多為宏觀和中觀尺度,微觀尺度的研究較少。研究區域上看,主要集中在長三角、珠三角、環渤海等熱點城市群,關于東北地區遼寧沿海經濟帶作為研究對象的較少。

2020年7月習近平總書記考察東北時強調:堅持新發展理念,深入實施東北振興戰略。在這樣一個新的機遇背景下,遼寧沿海經濟帶海洋產業結構及競爭力的研究將成為新的研究熱點。

目前國內外關于海洋產業的研究內容非常廣泛,并且研究視角不斷推陳出新,研究方法也在不斷的創新。有關遼寧沿海經濟帶海洋產業結構和競爭力的相關研究較少,仍處于探索階段。本文基于前人的研究,運用偏離-份額分析法并引入增長率指數、區域結構效果指數和區域競爭力效果指數,對2009—2018年遼寧沿海經濟帶6市海洋產業結構和競爭力進行研究,豐富海洋產業研究進程,為遼寧沿海經濟帶海洋產業未來研究發展提供建議,為未來海洋產業結構和競爭力的研究提供參考依據。

1研究區概況與數據來源

1.1研究區域概況

遼寧沿海經濟帶毗鄰黃海、渤海,沿海大陸岸線長2290km,與東北亞經濟圈交接,有著特殊的地緣優勢,作為東北地區唯一的沿海區域,是東北地區對外開放的重要門戶,構筑沿海經濟帶對推動東北老工業基地、加快振興東北地區經濟和社會發展具有重要的戰略意義。2003年10月中共中央、國務院下發《關于實施東北地區等老工業基地戰略的若干意見》,標志著東北振興序幕拉開。國務院2009年7月通過《遼寧沿海經濟帶發展規劃》,遼寧沿海經濟帶正式上升為國家發展戰略,區域內包括6個沿海城市,分別為大連、丹東、錦州、營口、盤錦、葫蘆島和下轄的全部行政區域。

1.2數據來源

本研究數據由遼寧省和經濟帶內6個地級市的海洋經濟總產值和分產業產值組成。選取數據來源于2010—2019年的《中國城市統計年鑒》、國家相關部門統計公報、《遼寧統計年鑒》和《中國海洋統計年鑒》。

2研究方法

偏離-份額分析法(Shift-Share Method,SSM)是研究區域經濟發展的有效方法之一[17-19]。該方法可以把區域經濟的發展過程動態化,研究區域的經濟變化作為參照,將其在某一時期的經濟增長量分為3個分量:份額分量N、結構偏離分量Pij 和競爭力偏離分量D 。通過對這3個變量進行計算,用來解釋區域經濟發展或者衰退的原因,評價產業結構的優劣和競爭力的高低,從中找出具有相對競爭優勢的產業部門,從而確定區域經濟的發展方向,為產業結構的調整提供依據。

若L>1,則區域增長快于遼寧省整體水平,反之則慢;若W>1,說明區域經濟中處于高增長的產業部門比重大,區域總體經濟結構較好,結構對經濟增長的貢獻大;若U>1,則說明區域各產業部門總的增長勢頭迅猛,具有很強的競爭能力。

3遼寧沿海經濟帶海洋產業結構演進分析

3.1遼寧沿海經濟帶海洋經濟演進分析

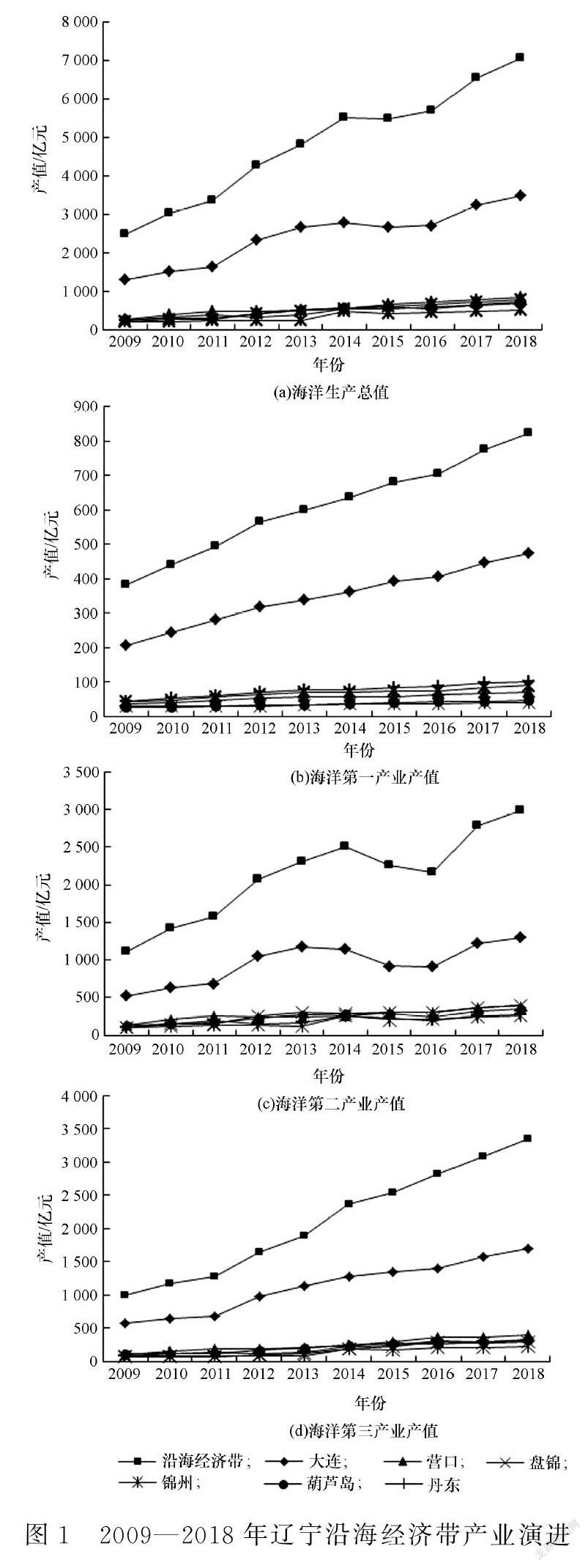

由圖1可知,總體來看,2009—2018年遼寧沿海經濟帶海洋生產總值整體呈上升趨勢,增速較高,年均增長455.4億元。

自2009年遼寧沿海經濟帶被正式納入國家戰略以來,遼寧沿海經濟帶的海洋經濟迎來了新的發展契機,呈現迅速增長態勢。

從市域角度來看,大連以年均217億元的海洋產值增長量領先于其他5市,年均增長量較高,相比之下,錦州年均增長較低,為30.7億元。2018年,大連海洋生產總值達到了10年中最大值,其余5市海洋產值基本處于持平狀態。國家出臺《全國海洋經濟發展“十二五”規劃》以來,遼寧省沿海各市積極培育壯大海洋產業,積極發展海洋服務業,大連憑借早先發展優勢,發展程度相對較高,其他5市發展程度相對較低。

3.2遼寧沿海經濟帶6 市海洋第一產業演進分析

2009—2018年遼寧沿海經濟帶海洋第一產業產值呈現持續增長趨勢,10年間增長值為443.19億元,2009年尚不及2018年產值的1/2,但是10年間海洋第一產業產值占遼寧沿海經濟帶海洋生產總值的比重從15.32%下降至11.70%,這說明遼寧沿海經濟帶積極對海洋第一產業進行結構化調整。

從市域角度來看,各市海洋第一產業出現持續增長趨勢,海洋第一產業增長值從大到小排列依次為大連、丹東、盤錦、營口、葫蘆島、錦州。大連海洋第一產業在經濟帶內發展程度較高,海洋第一產業產值增長了171.56億元,大連位于東北亞經濟圈的中心位置,區位優勢十分突出,三面環海,灘涂、海島資源豐富,海洋漁業發展水平較高。錦州海洋第一產業發展程度較低,增長幅度較小,為12.1億元,表明錦州海洋第一產業發展緩慢。大連和錦州兩市10年增長值相差159.36億元,表明海洋第一產業在遼寧沿海經濟帶內發展程度存在較大差異。

3.3遼寧沿海經濟帶6 市海洋第二產業演進分析

2009—2018年,遼寧沿海經濟帶海洋第二產業產值總體呈現先上升后下降,再上升的波動趨勢,10年間增長了1873.13億元。其中2009—2014年為上升趨勢,在2014年達到最高增長點,增長了1394.54億元,2014年后開始下降,2014—2016年下降了346.56億元,2016—2018年開始上升。2009—2018年海洋第二產業占海洋總產值的比重同樣出現先上升后下降再上升的趨勢,2009—2012年為上升趨勢,占比從44.52% 增長至48.34%;2012—2016年為下降趨勢,占比從48.34% 下降至37.98%;2016—2018年比重從37.98%上升至42.33%。“十二五”期間,海洋第二產業發展較好,隨后由于產業結構調整,海洋第二產業比重下降,2016—2018年處于“十三五”規劃的關鍵期,海洋第二產業比重又開始上升。

從市域角度來看,6市海洋第二產業產值出現了波動上升趨勢。大連海洋第二產業發展程度較高,10年間增長量為776.32 億元;錦州增長量較低,海洋第二產業經濟增長153.26億元,兩市間差值623.06億元。大連市海洋產業基礎雄厚,海工裝備及造船業國內領先,海洋第二產業較發達。

3.4遼寧沿海經濟帶6 市海洋第三產業演進分析

2009—2018年,遼寧沿海經濟帶海洋第三產業發展速度相對較快,呈現上升趨勢,10年間產值增長了2350.65億元,年均增長235.06億元。至2018年,海洋第三產業產值為2009年的3.35倍,海洋第三產業占遼寧沿海經濟帶海洋生產總值比重從40.15%增至47.56%,占比不斷增長。

從市域角度來看,大連海洋第三產業發展程度較高,10年間增長值為1123.75億元,2018年海洋第三產業產值已達到2009年的近3倍,并且以1123.75億元增加值領先于其他5 市。錦州增長值較低為142.51億元,相比之下,大連海洋第三產業高出錦州同產業981.24億元。

4遼寧沿海經濟帶偏離-份額模型結果分析

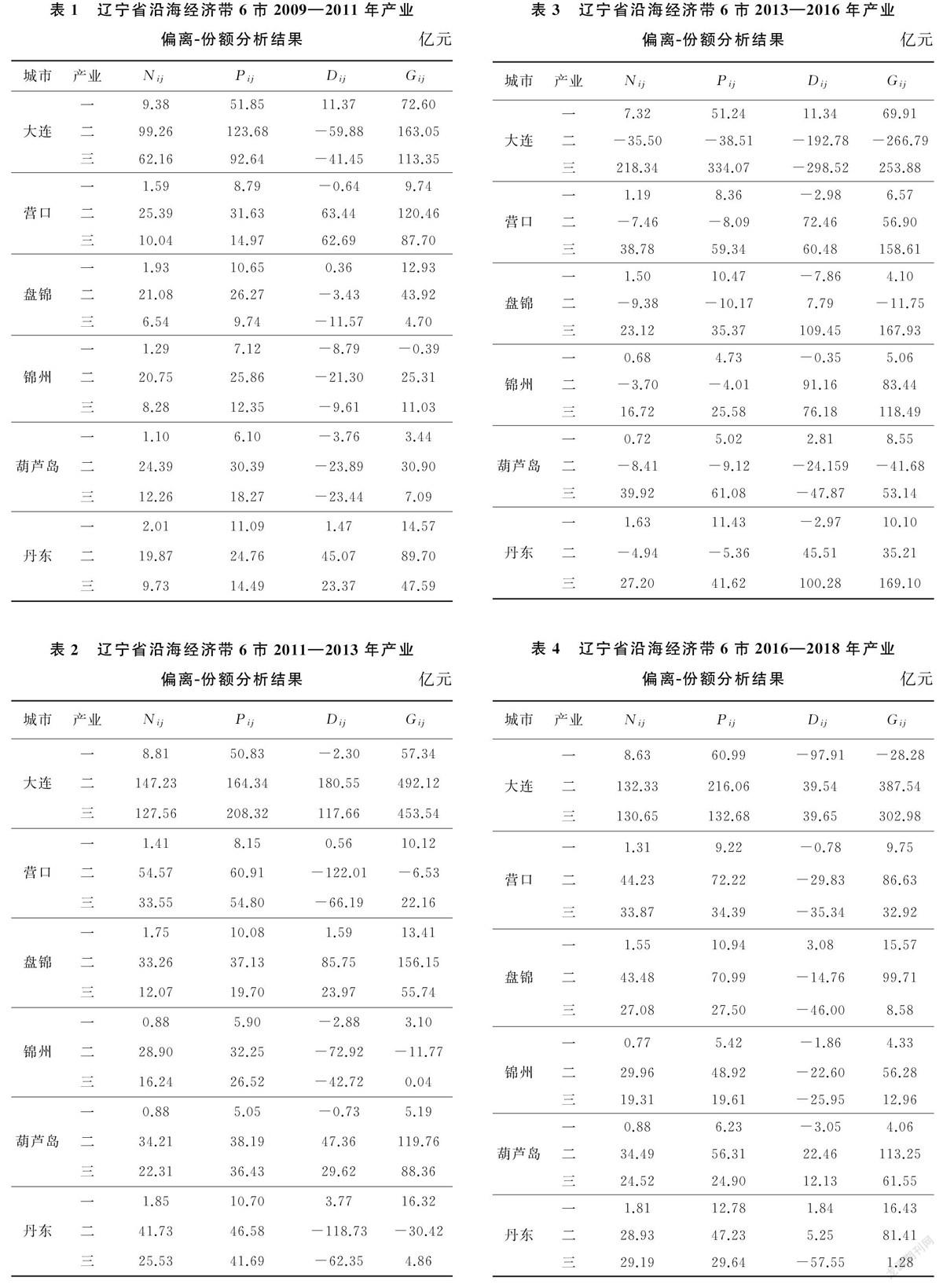

運用偏離-份額分析法,以遼寧沿海經濟帶6市作為研究區,遼寧省作為標準區,將2009—2018年分為4 個時間段,分別為:2009—2011 年、2011—2013年、2013—2016年、2016—2018年。計算結果見表1至表4。

4.1份額分量分析

由表1至表4可以看出,在份額分量(N )方面,遼寧沿海經濟帶6市:從總體增長趨勢來看,在2009—2018年海洋第一產業份額分量增長趨勢為先下降后上升;海洋第二產業呈先升高后降低再上升趨勢;海洋第三產業呈快速上升趨勢,發展速度不斷加快。2009—2011年、2011—2013年、2016—2018年6市的海洋三次產業數據相較于標準區均為正值,表明其標準化的海洋產業按遼寧省增長率發展時,增速高于遼寧省增長速度,呈現快速發展態勢,表示遼寧沿海經濟帶6市海洋產業發展基礎較好,具有一定的增長優勢。2013—2016年6市海洋第二產業增長量相對于標準區為負數,說明標準化的海洋第二產業低于遼寧省的增長率,產生負向經濟變化量,“十二五”后期遼寧省海洋第二產業增長速度較慢,處于增長疲憊且缺乏動力階段。

從海洋三次產業發展情況來看,2009—2013年產業增量排列順序由高至低依次為海洋第二產業、海洋第三產業、海洋第一產業,海洋經濟主要依靠海洋第二產業帶動,海洋第一產業產業增量變化不大。2013—2016年海洋第三產業增量最高,表明海洋第三產業在海洋經濟增長中貢獻最大,海洋第三產業超過海洋第二產業成為海洋經濟的主要拉動力。根據“十二五”規劃中加快轉變經濟發展方式,遼寧省積極對海洋三次產業進行了調整,海洋第二產業對于海洋經濟的貢獻開始下降。2016—2018年海洋第二產業和海洋第三產業貢獻率相差較小,海洋第三產業拉動作用降低。從市域角度來看,2009—2018年,根據平均增長效應,遼寧沿海經濟帶6市海洋三次產業實現增量較高的為大連,海洋第一產業實現增量前三位由大到小排序為大連、丹東、盤錦,錦州海洋第一產業增量下降;海洋第二產業實現增量排序中,大連仍居首位;海洋第三產業實現增量排在首位的是大連,盤錦和錦州增量較低,需要進行調整。

4.2結構偏離分量分析

在結構偏離分量(Pj)方面,從遼寧沿海經濟帶6市結構偏離分量數據來看,2009—2013年6市海洋三次產業相對于遼寧省均為正值,表明各市海洋三次產業對遼寧沿海經濟帶海洋經濟增長效應為正,在其產業結構中,發展速度快于整體海洋三次產業結構規模,具有一定的發展優勢;2013—2016年6市海洋第二產業相對于遼寧省存在負值,說明6市海洋第二產業相對于遼寧省產業結構存在劣勢,對各市整體發展較為不利。2016—2018年6市的海洋三次產業同為正值,表示在此時間段內,三次產業在拉動經濟增長的同時產生了正向的經濟變化量,海洋三次產業的結構偏離量增大,說明海洋產業結構對海洋經濟增長的推動效應逐漸增強,遼寧沿海經濟帶對海洋三次產業結構調整力度加大。

2009—2018年6市海洋結構對遼寧沿海經濟帶海洋經濟總產值貢獻度方面,大連市對遼寧沿海經濟帶海洋經濟貢獻相對較高,對引領經濟帶開放發展和輻射帶動周邊腹地發展具有重要作用。總之,與標準區相比,2009—2018年遼寧沿海經濟帶6市海洋產業結構整體較好,2013—2016年海洋第三產業結構分量對海洋經濟的貢獻度超過海洋第二產業的貢獻度,海洋第二產業中新興海洋產業占比較小,2016—2018年海洋第二產業是拉動海洋經濟的主要動力,海洋第三產業貢獻度低于海洋第二產業,海洋第三產業動能不足,需要加大對于海洋三次產業的結構調整。

4.3競爭力偏離分量分析

競爭力偏離分量(D )方面:2009—2018 年,4組時間段內6市海洋產業競爭力偏離分量有正有負,呈現波動趨勢。正值表示海洋產業具有競爭優勢,該市競爭力高于遼寧省水平,負值表示產業不具有競爭優勢,該市競爭力與遼寧省相比存在劣勢。

從6市各產業競爭力對海洋經濟增長的貢獻來看,大連G在2009—2011年均為正,但是競爭力偏離分量中海洋第二、第三產業均為負,并且在2013—2016年競爭力偏離分量再次降低,使海洋第二產業Gij創新低,表明大連海洋第二、第三產業競爭力下降,2016——2018年大連海洋第二產業和海洋第三產業競爭偏離分量有明顯提高,高出遼寧省平均水平,帶來了39.54億元和39.65億元的偏離增長量,這說明海洋第二、第三產業競爭力提升較快,海洋第一產業競爭力下降較為明顯,在對海洋第二、第三產業競爭力調整的過程中,對海洋第一產業的競爭力產生了較大影響。2016—2018年營口和錦州的海洋三次產業競爭力均在下降,盤錦海洋第二、第三產業競爭力偏離分量低于遼寧省平均水平,在區域發展中處于明顯劣勢,遼寧沿海經濟帶內各市海洋產業結構發展不平衡,海洋產業內部結構不合理。

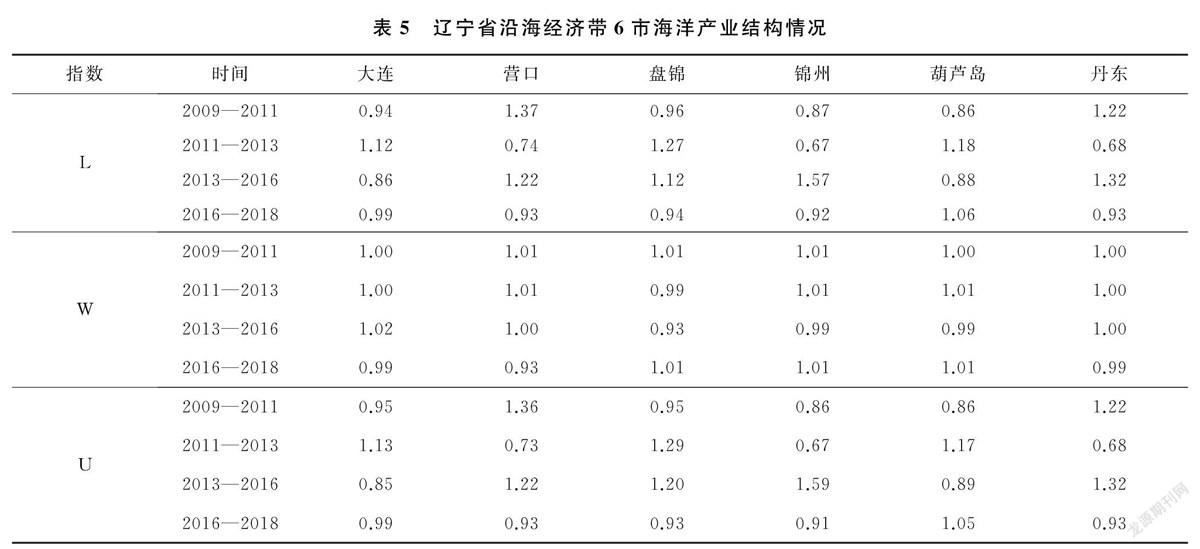

根據表1至表4,可以進一步計算遼寧沿海經濟帶6市海洋產業相對增長率指數L、結構效果指數W 和競爭力指數U(表5)。

(1)相對增長率指數L 方面:L<1,表明其增量與標準區相比存在較大差距,產業結構對于經濟增長貢獻較弱;L>1,表示各產業呈現良好增長勢頭并且各市增長快于遼寧省,具有競爭能力。在2016—2018年只有葫蘆島的L>1,并且競爭力系數U>1,這表明葫蘆島海洋經濟增長要快于遼寧省海洋經濟增長,并且各海洋產業部門均呈現良好增長趨勢,表現出很強的競爭能力。除葫蘆島外其余5市在2016—2018年相對增長率指數小于1,競爭力指數同樣小于1,說明5市海洋產業結構落后于遼寧省海洋經濟增長率。

(2)結構效果指數W 方面:2009—2011年6市結構效果指數全部為大于等于1,表明海洋產業結構對海洋經濟增長貢獻較強,2011—2013年只有盤錦的結構效果指數為小于1,而到了2013—2016年盤錦、錦州、葫蘆島的產業結構效果指數開始降低,2016—2018年大連、營口、丹東的結構效果指數變為負數,這說明大連、營口、丹東海洋產業雖然有調整,但是海洋經濟中新興產業所占比重較小,區域總體海洋經濟結構仍需調整,海洋產業結構對于海洋經濟增長的貢獻較弱。

(3)競爭力指數U 方面:在2009—2011年營口和丹東的競爭力指數大于1,表明其海洋產業競爭力較強,競爭力對于經濟增長貢獻度大。2011—2013年營口、錦州、丹東的競爭力指數下降為負數,2013—2016年大連和葫蘆島的競爭力指數降低,2016—2018年葫蘆島競爭力指數上升,其余5市降為負數,競爭力下降。

5結論與建議

遼寧沿海經濟帶海洋產業結構及競爭力的研究對于貫徹實施振興東北戰略有著重要意義。本研究基于前人的研究,運用偏離-份額分析法并引入增長率指數、區域結構效果指數和區域競爭力效果指數綜合進行了針對性分析,對于正確認識遼寧沿海經濟帶海洋產業結構及競爭力發展現狀,制定符合不同地區差異化措施有著重要的理論價值與實踐意義。研究結果發現:遼寧沿海經濟帶海洋經濟發展迅速;海洋產業結構整體較好,海洋產業內部結構不合理;海洋第一產業自身競爭力不足,未形成集約化生產,規模效應較差,海洋特色農產品品牌效應的影響力不足;海洋第二產業結構不合理,結構較為單一,海洋新興產業占比重較小,發展緩慢;海洋第三產業結構較為合理,競爭力優勢明顯,有著巨大的發展潛力;遼寧沿海經濟帶應繼續提升海洋第三產業的競爭力,還需更加注重產業發展的合理配置,力圖能將各產業間發展形成協調互補的可持續發展結構。本研究雖然對遼寧沿海經濟帶內6個沿海地級市的海洋產業結構和競爭力進行了比較,但仍存在以下不足:研究僅對海洋產業結構進行了分析,并未對海洋產業結構演進的作用機理進行分析,今后應該通過計量模型對海洋產業結構演進的機理和原因進行探索。

基于上述結論,提出如下建議:①轉變海洋第一產業傳統的生產方式。遼寧沿海經濟帶要積極推進海洋漁業傳統技術更新改造,加大對科學技術研究的投入,加強自主創新能力。發展科學深水養殖技術,建設現代化海洋牧場,推進互聯網大數據與傳統海洋產業的產供銷產業鏈、現代服務業的深度融合,提高產品的附加價值,使海洋傳統漁業向“高、精、深”發展,進而推動傳統海洋漁業向現代化“智慧漁業”轉變。②培育壯大海洋第二產業中新興產業。重點發展海洋高新技術先導產業,促進傳統船舶制造和海洋工程裝備制造轉型升級,創新發展戰略性海洋新興產業,如海洋生物醫藥和新材料產業、海洋化工業和海洋新能源產業,促進海洋高新技術產業可持續發展。大連要以高新技術為導向,加快升級船舶制造、交通運輸等傳統產業,發展戰略性新興產業。錦州在進行傳統產業升級的同時也要加大海洋生態環境保護與修復力度,走可持續發展道路。③提高海洋第三產業競爭力。大力發展海洋旅游業,加快建設水上娛樂如海上樂園、海上通道,同時也要提高海洋旅游接待服務質量,保障海洋旅游設施安全。建設藍色生態文明,提高文化軟實力,打造海洋文化品牌,使其成為提升城市競爭力、建設“海洋中心城市”的強大助推力。