大學生消費習慣對信貸消費的影響:家庭贍養系數的調節作用

2022-04-01 05:06:24陳紹祥

教育觀察 2022年8期

陳紹祥

(北京師范大學教育學部,北京,100875)

一、引言

隨著我國社會經濟的快速發展,信貸消費已經成為大學生消費的重要方式之一。信貸消費為大學生學習、生活帶來便利的同時,也引發了諸多問題。雖然大學生分期消費可以提高大學生的生活質量,滿足他們購物消費的愿望,但作為一個沒有穩定收入的群體,大學生過度信貸消費隱藏過多的隱患,如逾期不還、盲目從眾、攀比非理性消費等。這些問題進一步誘發學生誤入歧途、荒廢學業等問題,甚至結束生命等。學術界從不同層面對這一問題展開了探討,結果顯示大學生在信貸消費中處于弱勢地位,大學生的信貸消費行為存在顯著差異。探究影響大學生使用信貸消費的因素是學校管理工作引導大學生正確信貸消費的關鍵。本研究深入了解大學生信貸消費的影響因素,從個體特征與家庭特征視角分析大學生信貸消費行為,為規范大學生信貸消費的教育管理工作提供多視角依據。

二、文獻綜述

當前,學術界多數成果都基于大學生消費觀念、習慣等對其信貸消費行為的影響,少部分學者引入社會學視角的人口學因素及家庭因素對大學生信貸消費行為的影響。研究成果均表明,人口學因素和家庭因素等是影響大學生信貸消費的重要因素。Hayhoe借助回歸技術,驗證了人口統計變量和信用卡使用頻率的關系,發現人口特征不僅影響大學生的貸款金額,而且影響之后的還款。[1]Lisa S McNeill等人實證檢驗了金錢觀、對待信用卡的態度、債務感知是大學生信貸消費的重要影響變量。[2]林明惠表示,高校大學生相關法律意識淡薄,對信貸風險一知半解。[3]因此,本研究提出研究假設。

H1:個人消費習慣對信貸消費了解程度、信貸消費需求具有正向預測作用,對信貸消費還款壓力感知具有負向預測作用。

家庭作為一個微觀系統,對個體的發展都有顯著的影響。在大學生信貸消費活動中,家庭環境因素發揮著重要的作用。林江鵬等人研究表明,戶籍性質(城市或鄉鎮家庭)、家庭對信貸的態度等對大學生信貸需求具有顯著的正向預測作用。[4]朱迪借助邏輯回歸模型發現,家庭收入水平較低的學生群體更容易出現逾期還款和以貸還貸的風險。[5]在諸多家庭因素中,家庭經濟水平成為個體消費行為的一大控制因素。[6-8]因此,本研究選取家庭贍養系數(平均每一就業者負擔包括本人在內的家庭人口數)作為家庭經濟負擔情況的綜合呈現,驗證家庭因素對大學生信貸消費活動的影響機制,并試圖揭示家庭贍養系數在大學生信貸消費活動中的調節作用。故此,提出以下研究假設2和假設3。

H2:家庭贍養系數對信貸消費了解程度、信貸消費需求具有正向預測作用,對信貸消費還款壓力感知具有負向預測作用。

H3:家庭贍養系數在大學生消費習慣與信貸消費需求關系中具有調節作用。

三、研究對象與方法

本研究主要采用問卷調查法收集數據,主要從大學生對信貸消費了解程度、信貸消費需求、信貸消費還款壓力感知等方面調查大學生信貸消費情況。本研究以J省N大學在校生為研究對象,共計發放300份問卷,有效問卷260份,有效率87%。回收數據涉及大一至大四年級,其中,大一占比43.8%,大二占比44.6%,大三占比10%,大四占比1.5%;男生占41.2%,女生占58.8%;文史類專業占63.1%,理工類專業占36.9%;農村戶口學生占比52.3%,城鎮戶口學生占比47.7%。整體樣本構成相對均勻,可進行個體特征之間的比較分析。

信度檢驗發現,問卷整體Cronbach’s Alpha為0.81。此外,針對“項已刪除的α系數”,刪除任意題項,Cronbach’s Alpha都不會有顯著上升,即表明問卷內部一致性非常好。效度分析發現,KMO值為0.810(>0.6),通過Bartlett’s球狀檢驗,累積方差解釋率為68.754%。此外,特征根大于1的公共因子數有8個,第一公因子解釋了總方差的27.003%,低于40%的限定值,不存在明顯的共同方法偏差效應。因此,本研究的數據具有良好的結構效度。

四、大學生信貸消費影響因素的實證分析

梳理以往研究發現,大學生信貸消費的根源在于其自身消費習慣尚未成熟,不合理的消費習慣誘發不正當的消費需求與消費行為等。本研究借助回歸統計方法驗證了大學生個人消費習慣、家庭贍養系數與其信貸消費了解程度、信貸消費需求、信貸消費還款壓力感知的預測關系,并進一步檢驗了家庭贍養系數在大學生消費習慣與信貸消費需求關系中的調節作用。

(一)相關性分析和回歸分析

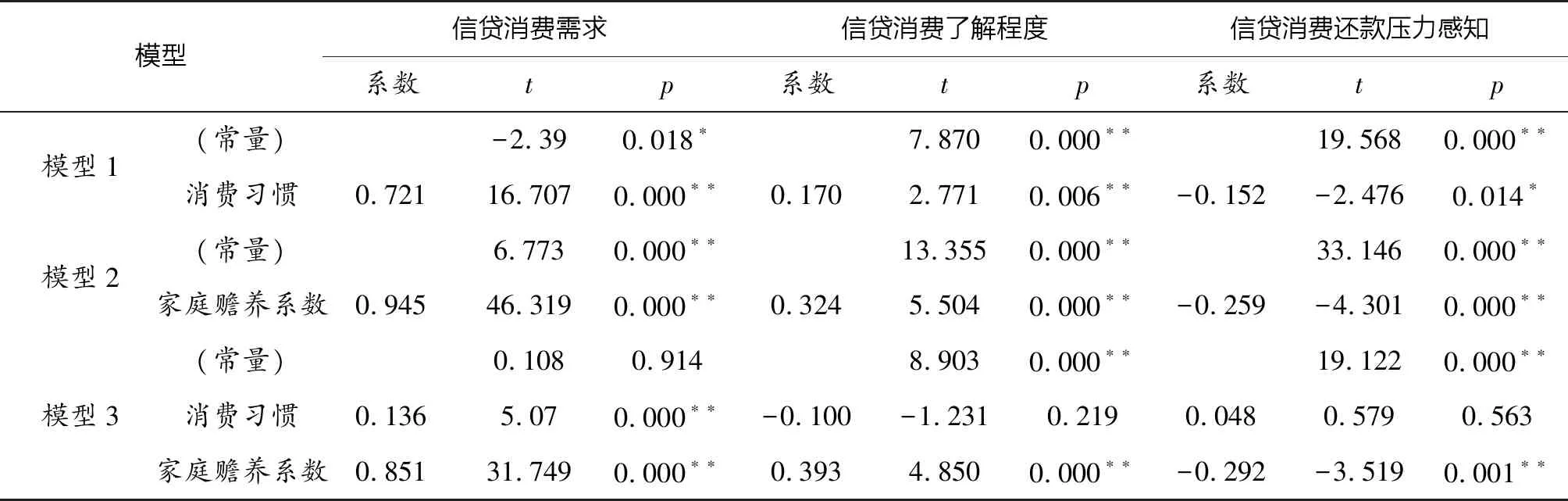

主變量相關性分析發現,個人消費習慣與信貸消費了解程度(γ=0.170,p<0.01)、信貸消費需求(γ=0.721,p<0.01)顯著正相關,與信貸消費還款壓力感知(γ=-0.152,p<0.01)顯著負相關;家庭贍養系數與信貸消費了解程度(γ=0.324,p<0.01)、信貸消費需求(γ=0.945,p<0.01)顯著正相關,與信貸消費還款壓力感知(γ=-0.259,p<0.01)顯著負相關。本研究分別以消費習慣、家庭贍養系數對大學生信貸消費的三個方面進行回歸分析,結果如表1所示。

表1 大學生個人消費習慣、家庭贍養系數與信貸消費的回歸分析

由表1可知,大學生消費習慣和家庭贍養系數對信貸消費需求(p<0.01)、信貸消費了解程度(p<0.01)具有顯著的正向預測作用,對信貸消費還款壓力感知(p<0.05)具有顯著的負向預測作用,進一步驗證了相關分析的結果。至此,本研究的假設1、假設2驗證成立。

(二)家庭贍養系數的調節作用

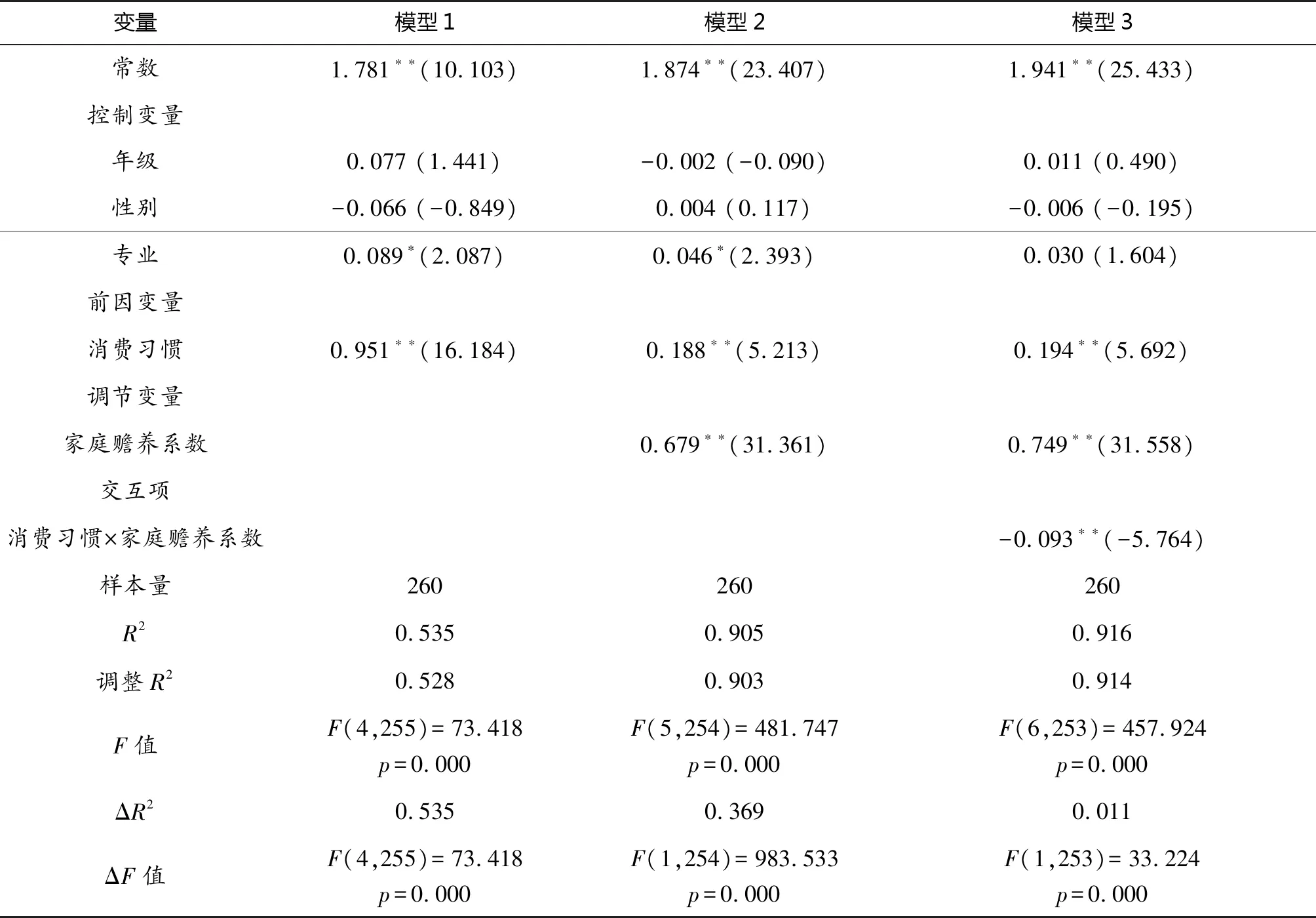

多元回歸分析結果顯示,自變量每一單位變化中,家庭贍養系數所產生的效應值均高于大學生消費習慣所產生的效應值,且在信貸消費了解程度和信貸消費還款壓力感知多元回歸模型中,隨著家庭贍養系數的加入,個人消費習慣的顯著性與預測方向發生了變化。本研究進一步檢驗了家庭贍養系數在大學生消費習慣與信貸消費需求關系中的調節作用,結果如表2所示。

表2 家庭贍養系數的調節效應檢驗

調節作用檢驗分為三個階段模型。模型1是檢驗在不考慮調節變量(家庭贍養系數)的影響時,個人消費習慣(自變量)對信貸需求(因變量)的影響情況。結果顯示,個人消費習慣顯著正向預測信貸需求(t=16.184,p=0.000<0.05)。

調節作用的分析結果有兩種讀取方式:一種是查取報告從模型2到模型3時,F值變化的顯著性;另一種是查看交互項加入后的顯著性。本研究采用交互項分析家庭贍養系數的調節作用。從表2可知,個人消費習慣與家庭贍養系數的交互項呈現出顯著性(t=-5.764,p=0.000<0.05),即調節變量(家庭贍養系數)在不同水平上,消費習慣對信貸需求的影響幅度具有顯著性差異。數據處理結果顯示,交互項系數為-0.093,表明家庭贍養系數的加入對大學生個人消費習慣所產生的信貸需求起到顯著的抑制作用。由此可知,本研究假設3驗證成立。

五、結論與建議

(一)從消費習慣規范引導信貸消費行為

本研究發現,大學生的個人消費習慣越超前,其信貸消費需求越大、信貸消費還款壓力感知越強。正確的科學的合理的消費觀是規范大學生信貸消費行為的起始點,大學生要明確什么是理智消費,樹立正確的消費觀,提升自我控制能力,不盲目跟風。

(二)精準資助,發揮學校資助管理的緩解作用,維護家庭贍養系數的調節作用

家庭贍養系數對大學生信貸消費需求、信貸了解程度具有顯著的正向預測作用,對信貸消費還款壓力感知具有顯著的負向預測作用。檢驗家庭贍養系數的調節效應后發現,家庭贍養系數的加入對由大學生的個人消費習慣催生的信貸消費需求起到顯著的抑制調節作用。大學生除個人消費習慣催生的信貸消費需求外,還面臨著家庭負擔刺激催生的信貸消費需求。部分家庭負擔較重的大學生出于家庭負擔和個人經濟來源的考慮,弱化了個人消費習慣和信貸消費還款壓力感知對信貸消費需求的作用。

對此,學校應當積極采取貧困生幫扶措施,完善高校學生資助管理體系,多途徑、多方面實施資助幫扶,緩解大學生的家庭壓力,從而降低大學生網絡信貸消費使用的頻率,避免消極現象的發生。針對受資助大學生未能發揮資助金應有的價值與作用,在盲目攀比、過度消費、盲目追求物質欲望的情況下,學校應基于課堂教學和課外活動,加強學生的道德教育、誠信教育、自強自信教育等。針對家庭經濟狀況良好的大學生通過“找關系”或偽造相關證明材料獲得資助金的情況,學校要發揮學校資助育人體系的真實效用,精細化資助認定,全方位考查學生各方面的真實情況。

(三)多方協作,構建健康安全的消費環境

周邊市場影響是誘導大學生信貸消費的主要原因之一,如現代傳媒和廣告文化的影響、辦理網絡信貸的簡便快捷、市場主體的監管欠缺等。從社會層面而言,政府有關部門應完善從審批到監管、流通及問責的體系,設置完善的投訴和舉報流程,加強對各類信貸產品的實時監管,嚴格管理網絡信貸市場。當大學生遭遇不合法的財產損失或暴力催款,有關部門應確保大學生能在第一時間有渠道維權,保障財產安全。此外,企業應積極落實政府的法律法規,整頓違法的網絡信貸金融產品,加固和提高獲取網絡信貸消費的技術壁壘和門檻,設置個人償還能力上限。

六、結語

大學生既會因超前的消費習慣激發強烈的信貸消費需求,也會因家庭負擔表現出較強的信貸消費傾向,家庭負擔會有效抑制消費習慣產生的強烈需求。因此,學校要引導大學生樹立良好的消費觀念,借助完善的學生資助體系緩解家庭負擔所帶來的信貸需求,在資助建檔過程中要全方位考察大學生真實情況,避免因不精準的資助抵消了家庭負擔在個人消費習慣與信貸需求關系中的抑制作用。

猜你喜歡

四川文學(2021年6期)2021-07-22 07:50:16

小天使·一年級語數英綜合(2020年9期)2020-12-16 02:57:03

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

文苑(2018年20期)2018-11-09 01:36:02

文苑(2018年19期)2018-11-09 01:30:18

小火炬·閱讀作文(2014年7期)2018-06-09 00:00:00

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

華人時刊(2017年19期)2017-02-03 02:51:44

教育與職業(2014年16期)2014-01-19 01:24:34