投資結構影響供給結構嗎?

——基于跨國面板數據的研究

2022-04-02 02:49:40張中華蔡曦

武漢金融 2022年3期

關鍵詞:結構

■張中華 蔡曦

一、引言

習近平總書記曾經提到,一個國家的經濟發展,從根本上要靠供給側推動[1]。資本投資是形成供給能力的關鍵生產要素,要實現供給側改革需要充分發揮投資的關鍵性作用。新結構主義認為,經濟發展的本質是在不斷創新中實現產業升級的過程,但在眾多深陷低水平均衡陷阱的落后經濟體中,勞動和資本等生產要素過多地配置于生產率較低的部門和產業,這使得生產效率低下,經濟陷入長期停滯[2]。在經濟和貿易全球化的現代社會,要想實現經濟的高質量發展,發展中國家的主導產業需要在創新過程中提高其產業附加值,通過優化供給質量提高經濟體在國際價值鏈中的地位,才能使得經濟體最終邁過“中等收入陷阱”,進入高收入階段。

作為資本這一生產要素的主要來源,投資通過持續不斷的資本積累形成供給能力,在經濟發展和結構轉型過程中起到了重要作用。羅斯托[3]提出了著名的經濟增長五階段論,認為有效的投資在經濟發展的各個階段中都起到了關鍵性作用。巴羅等[4]也認為儲蓄和投資在經濟增長的過程中起到了重要作用,并將經濟學中資本的概念范疇由傳統的物質資本擴展到人力資本。以往文獻較多從總量投資的角度對資本投資這一生產要素來源進行研究[5—7],而從投資結構的角度對資本投資進行研究的文獻則相對較少,其中部分文獻分別探討了投資結構對經濟增長[8]、居民消費率[9]、結構性價格波動[10]和資本深化[11]等的作用。除此之外,從投資結構的視角研究供給結構的文獻則更少。供給側結構性改革的重要目標是減少劣質供給,增加優質供給以優化供給結構,從而實現經濟高質量發展的目標,那么投資結構的變化是否有利于供給結構的調整呢?這是一個重要問題。

本文的主要貢獻在于:首先,從產業投資結構這一角度擴展了對供給結構的研究,豐富了發展經濟學中與資本形成相關議題的文獻;其次,傳統產業的結構變遷是發展中國家跨過“中等收入陷阱”的重要途徑,而發展中國家的經濟發展和結構轉型由于“循環累積因果關系”經常反復陷入低水平均衡,這反映在經濟現實中則表現為資本過多涌入低價值鏈產業的投資潮涌現象及其帶來的投資效率低下問題,投資轉化為有效供給的能力不足。本文系統性地分析了產業投資結構對供給結構的影響,從而為發展中國家調整優化供給結構,實現經濟結構轉型升級提供了政策依據。

二、文獻回顧與研究假說

(一)文獻回顧

結構轉型是發展經濟學中的重要概念,已經有大量文獻分別從理論和實證層面對于各產業供給結構的決定因素進行了探討。理論方面主要從供給側和需求側兩個角度構建模型對影響供給結構的因素進行了分析。其中,供給側的文獻主要通過假設不同產業部門的生產函數具有不同的技術進步率、要素密集度和替代彈性來刻畫出現在供給結構變遷過程中的鮑莫爾效應[12—14];需求側的文獻則主要從消費者對不同消費品的偏好程度入手,通過引入非位似性的消費函數從而對經濟增長過程中的恩格爾效應予以刻畫[15—17]。除此之外,還有大量文獻實證研究了政府、制度和金融等其他層面的因素對供給結構的影響[18—21]。

投資是總需求的重要組成部分,有文獻討論了投資結構在經濟增長和結構轉型過程中起到的重要作用。其中大多數將總量供給劃分成兩個部門進行研究。郭凱明等[22]、劉深等[23]將總量供給劃分成農業部門和非農業部門,發現投資結構對供給結構和勞動生產率具有持續的顯著正向影響。Herrendorf等[24]將總量供給劃分成工業部門和服務業部門,將投入品生產由傳統文獻中單部門生產改進為制造業和服務業聯合生產,通過構建一般均衡理論模型發現技術進步是由內生投資決定的,隨著服務業投資在投資結構中占比上升,服務業增加值和就業份額會占據更多經濟份額。有少量文獻將總量供給按產業劃分為三個部門。Guo 等[25]發現中國投資結構對制造業和服務業的就業份額起到了顯著正向影響,對農業就業份額則起到了顯著負向影響。徐文舸[26]考察了資本存量結構對供給結構的影響,發現各產業的資本存量結構對供給結構有著顯著正向影響。

綜合以上文獻可以發現,關于供給結構和產業結構轉型的文獻較多,關于投資結構的文獻相對較少。另外,理論研究方面的文獻通常采用二分法將總量供給分為農業、非農或商品、服務兩個部門進行研究,而較少全面地對產業投資結構的經濟效應進行研究。這忽略了各產業投資結構對供給結構的重要影響。

(二)研究假說

1.投資結構對供給結構的影響

在經濟發展的過程中,供給結構在經濟發展的不同階段中會在產業間演進,生產要素也會在部門間重新配置過程中參與到供給側結構演變中。具體而言,投資結構可能從微觀和宏觀兩方面對供給結構產生正向作用。(1)微觀主體視角。企業是企業家組合生產要素通過生產過程實現產品生產的場所。由于資本品所固有的互補性和替代性等特點,且經濟環境中不確定性的普遍存在,企業生產要素的組合比例不一定能達到最佳狀態,企業家需要通過不斷調整投資結構從而實現要素最優配置,進而實現利潤最大化[27,28]。此外,在企業家調整投資結構和資本結構以改善生產過程時,中間品的種類和數量會隨著分工深化和生產迂回程度的提高而增加。在此過程中,新興行業和新產業的投入品被生產出來,供給結構也隨著投入品需求結構的改變而變化[29]。所以,投資結構的變化可能通過分工深化和資本品結構的變化對總量供給的結構產生影響。(2)宏觀視角。投資結構的變化也會對各產業的供給結構起到調整作用。新古典增長理論認為,產出和勞動生產率的高低由資本積累的程度決定,資本深化的水平由儲蓄率決定,同質的儲蓄通過不同部門的資本積累轉化為異質的資本品,進而在各部門中形成生產能力,那么優化供給結構應該從調整各部門的投資結構出發[30]。內生增長理論則擴充了投資結構的內涵,將投資結構概念從傳統的物質資本投資擴充到了R&D 投資和人力資本投資。在進行資本投資過程中,新思想和新技術作為物質資本投資的副產品在生產過程中出現。那么,合理調整投資結構,也可以通過促進相關行業的技術創新,提高相關部門的全要素生產率,從而對供給結構起到調節作用[31]。

根據上述分析,本文提出結構調節效應假說:

H1:限定其他條件,產業投資結構水平越高的國家,相應產業的供給結構水平越高。

2.經濟發展的調節作用

經濟發展對上述產業投資的結構調節效應起到削弱作用。對于經濟發展水平仍處在劉易斯拐點之前的發展中國家,通常勞動力豐裕且資本較為缺乏,此時勞動力的邊際產出較低,經濟長期處于低水平均衡狀態,資本的邊際效率遞減規律表現尚不明顯,產業投資結構對形成有效供給和產能的影響較大。在經濟發展過程中隨著收入水平不斷提高,通過持續的資本積累,經濟體的資本存量已經較為充裕,資本的邊際產出越來越低,經濟增長也從傳統的要素驅動型轉向全要素生產率驅動型,尤其是在主導產業由工業向服務業轉型的階段,技術進步和人力資本對經濟增長的貢獻越來越高,而資本投資等傳統要素的作用相對下降。

綜合上述分析,本文提出收入水平調節效應假說:

H2:限定其他條件,收入水平的上升削弱了投資結構與供給結構之間的相關關系。

三、研究設計

(一)樣本選擇與數據來源

本文采用1996—2018年47 個國家合計844 個分國家年份觀測值的跨國面板數據作為研究樣本,并對所有變量存在缺失值的部分進行剔除。其中,除各行業每年的固定資本形成總額數據來自OECD的STAN 數據庫和UNDATA 的UNSD 數據庫外,其他數據均來自世界銀行的WDI 數據庫。本文的所有數據處理和分析采用Stata 16.0進行。

(二)模型設定

其中,(1)式為基準模型,對假說H1 進行了檢驗。除對可能存在的線性關系進行檢驗外,本文還在基準模型的基礎上,加入了二次項對變量間的非線性關系進行考察。(2)式為加入了調節效應的模型,檢驗了假說H2。

(1)式和(2)式因變量structure度量了供給結構水平,分別用三大產業供給結構agriculturepr、industrypr 和servicepr 代表。核心解釋變量invest 度量了投資結構水平,分別用三大產業投資結構agrinvest、indinvest 和serinvest 代表。調節變量gdpr 度量了經濟發展程度,采用各經濟體的人均收入水平指標來代表。控制變量參考了韓永輝等[32]的研究,控制了貿易開放度(opening)、總撫養比(depend)、研發支出(rdex)、政府支出(govern)、消費支出(consume)、教育支出(educate)、城鎮化率(urban)、外商投資(fdi)和農業勞動占比(agrilabor)、工業勞動占比(indlabor)、服務業勞動占比(serlabor)等因素可能對供給結構產生影響的其他因素。

(三)主要變量選擇

1.供給結構

供給結構可以根據不同的分類方式分成各種類型。從供給對象的角度來看,經濟體的供給可以分為不同行業和產業,供給結構的變遷體現在不同行業和產業間數量和比率的變化。由于產業結構轉型反映了經濟發展過程中各部門間供給結構的比例變化,本文采用各國產業增加值與國內生產總值之比作為各產業供給結構的指標。在對經濟體產業的分類中,本文先按照三大產業分為農業、工業和服務業,然后按照產業是否為傳統部門劃分為農業和非農業,最后按照各部門生產產品的類型可以將其劃分為商品部門和服務部門。上述各產業供給結構指標越大,說明經濟結構中該產業占比越高;各產業供給結構指標越小,說明經濟結構中該產業占比越低。

2.投資結構

投資結構衡量了資本投資這一生產要素在各產業部門間的分配。投資結構指標根據各產業固定資本形成額占經濟體總固定資本形成額的比率計算而來。部門產業投資數據由其各行業固定資本形成額加總得出。投資結構的分類方式與產業結構的分類方法相同,分別按照三大產業、農業和非農業、商品部門和服務部門進行分類。投資結構指標數值越大,說明當期投入該部門固定資本占比越高;投資結構指標數值越小,說明當期投入該部門固定資本占比越低。

四、實證結果及分析

(一)描述性統計與相關系數分析

表1 為本文的變量描述性統計結果。其中,農業供給結構(agriculturepr)最小值為0.002,最大值為0.308,標準差為0.04;工業供給結構(industrypr)最小值為0.099,最大值為0.403,標準差為0.06;服務業供給結構(servicepr)最小值為0.318,最大值為0.793,標準差為0.07。農業投資結構(agrinvest)的最小值為0.002,最大值為0.235,標準差為0.03;工業投資結構(indinvest)的最小值為0.015,最大值為0.738,標準差為0.14;服務業投資結構(serinvest)的最小值為0.250,最大值為0.973,標準差為0.15。從上述結果可以發現,工業和服務業投資結構均值和標準差均大于供給結構的相關數據。這說明相對于供給結構,經濟周期中投資結構的波動性較大。

表1 描述性統計表

表2報告了回歸模型中主要控制變量間的Pearson 相關系數和Spearman 相關系數。從表2 可以發現,控制變量間的相關系數大小均低于0.8,這表明回歸模型各控制變量間并不存在完全共線性問題。

表2 主要控制變量的相關系數矩陣表

(二)投資結構與供給結構的回歸分析

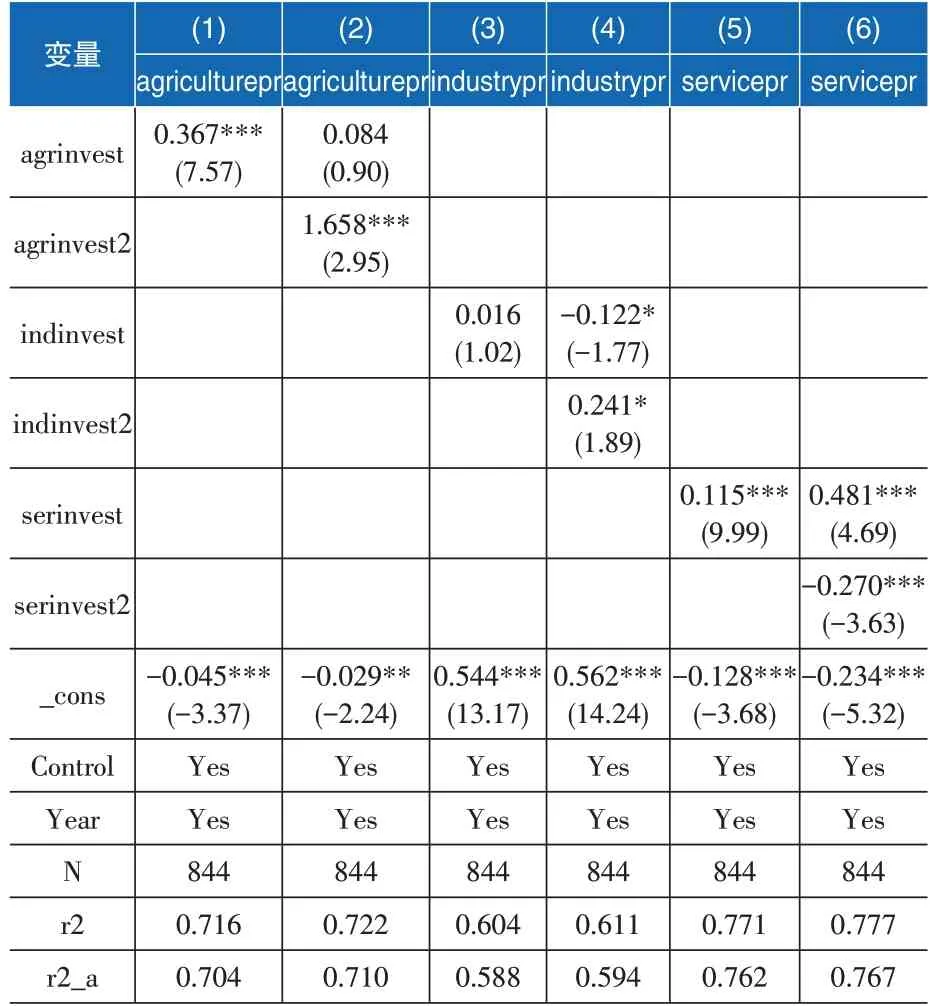

從表3(1)列的估計結果中可以發現,農業投資結構的估計系數為0.367,且在1%的水平上顯著。這表明在其他條件不變的情況下,農業投資結構對農業供給結構有著顯著正向影響。

表3(3)列報告的結果中,工業投資結構的估計系數為0.016,但不顯著。(4)列報告了工業投資結構對工業供給結構的非線性估計結果,其中:工業投資結構的估計系數為-0.122,且在10%的水平上顯著;工業投資結構平方項的估計系數為0.241,且在10%的水平上顯著。該非線性估計結果表明工業投資結構的轉折點應為:-(-0.122)/(2×0.241)=0.253。描述性統計中報告的工業投資結構取值范圍為[0.015,0.738],根據二次函數的相關特性,U 型關系的轉折點是函數的極值點,說明極值點在工業投資結構的取值范圍內,且轉折點為U 型關系的極小值。這表明工業投資結構對工業供給結構存在著U型的非線性影響,U 型關系的轉折點為0.253,即當工業投資結構的取值范圍為[0.015,0.253]時,工業投資結構的增加對工業供給結構起到了負向作用;而當工業投資結構取值范圍為[0.253,0.738]時,工業投資結構的增加對工業供給結構起到了正向作用。上述線性和非線性估計結果說明了在經濟的“起飛階段”,發展中國家的工業投資并不能立刻對工業供給結構產生影響,工業投資的比重需要超過一定水平時才能對工業供給結構起到促進作用,其可能原因在于工業投資以設備投資為主,其在形成資本并進入生產函數過程中具有不可分性,這支持了Rosenstein-Rodan[33]的大推動理論。

表3 產業投資結構與供給結構的回歸結果

表3(5)列報告的結果中,服務業投資結構的估計系數為0.115,且在1%的水平上顯著。這表明在其他條件不變的情況下,服務業投資結構水平的上升對服務業供給結構有著顯著正向影響。

在工業向服務業轉型的“后工業化”時期,一方面,合理配置資本和勞動等生產要素,有利于提高供給質量,優化經濟的供給結構,實現經濟高質量發展。從上述產業投資結構的各項估計結果來看,農業投資結構的估計系數最高,其次為服務業投資結構的估計系數,工業投資結構的估計系數最低且不顯著。這可能是由不同產業的生產特征不同造成的。工業屬于資本密集型行業,資本的邊際產出遞減規律在工業生產中表現得更明顯,所以工業投資對工業供給結構的影響相對較弱。與工業生產相比,農業和服務業屬于勞動密集型行業,其生產過程分別更依賴于勞動力和人力資本,其資本的邊際產出遞減規律的作用相對于工業而言更不明顯。另一方面,合理地調整優化投資結構,將資本從邊際產出遞減規律較嚴重的工業轉向邊際產出遞減不那么嚴重的農業和服務業能夠提高投資效率,改善資本要素的錯配,從而提高總量經濟的運行效率。

(三)經濟發展的調節效應分析

表4報告了經濟發展水平對各產業供給結構影響的估計結果。人均收入水平對農業、工業和服務業供給結構調節效應的估計系數分別為0.002、-0.001 和0.086,且農業和服務業供給結構的系數在1%的水平上顯著,而工業供給結構的系數不顯著。這說明經濟發展對農業和服務業供給結構有顯著正向影響,而對工業供給結構則沒有顯著影響。

表4還報告了經濟增長過程中人均收入水平的提高對三大產業投資結構的調節效應。交互項的估計系數為-0.134、-0.127和-0.083,且均在1%的水平上顯著。這表明經濟發展削弱了投資結構對供給結構的正向影響,說明投資結構的調整對供給結構的作用在資本要素相對缺乏的低收入經濟體中較為明顯。調節效應檢驗結果支持了本文的假說2。

表4 收入水平對投資結構的調節效應

五、進一步研究與穩健性檢驗

(一)進一步研究

經濟體向發達經濟體轉型的過程中,主導的產業結構首先會從農業轉型為非農業,隨后從制造業轉向服務業。除按照傳統的三大產業將經濟結構分為農業、工業和服務業之外,眾多文獻按照供給結構的演進順序將經濟體的產業部門分為農業和非農業、商品部門和服務部門來刻畫主導產業的結構變遷過程[34]。本節也參考上述結構變遷過程中的兩種分類方式對總量供給依照部門重新進行分類以進一步研究。

表5報告了非農投資結構對非農供給結構影響的回歸結果。混合OLS 的估計系數為0.928,且在1%的水平上顯著;加入控制變量和年份固定效應后,非農投資結構的估計系數為0.450,且在1%的水平上顯著。這說明在其他條件相同的情況下,非農投資結構對非農供給結構具有顯著正向影響。

表5 非農投資結構與非農供給結構的回歸結果

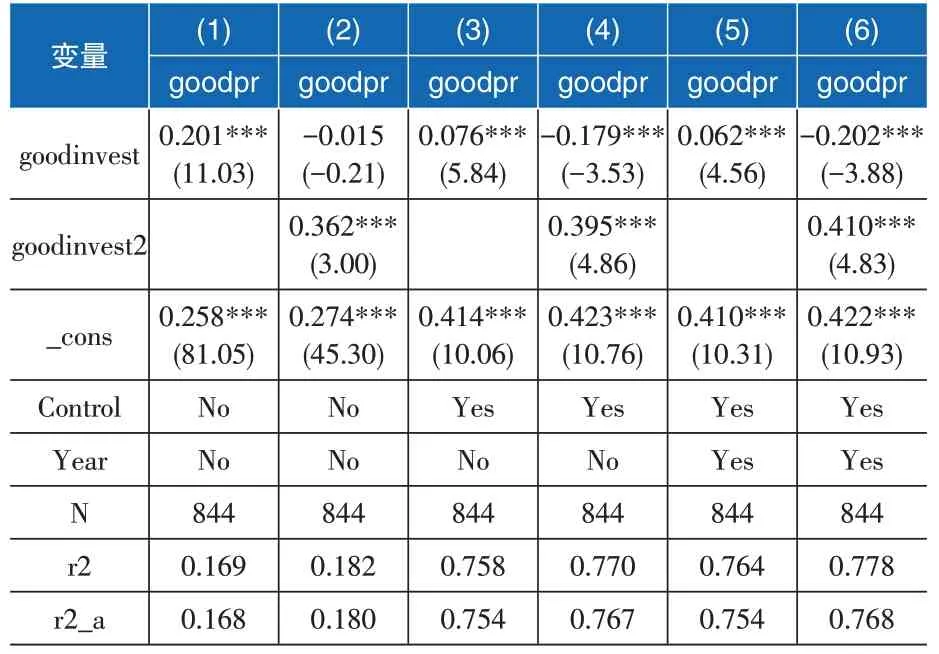

表6報告了商品部門投資結構對商品部門供給結構的影響。混合OLS中商品部門投資結構的估計系數為0.201,且在1%的水平上顯著;加入控制變量和年份固定效應后,商品部門投資結構的估計系數為0.062,且在1%的水平上顯著。這說明在其他條件不變的情況下,商業部門投資結構對商業部門供給結構有著正向影響。

表6 商品部門投資結構與商品部門供給結構的回歸結果

對非農供給結構和商品部門供給結構的回歸結果表明,不論供給結構在結構轉型的過程中按照何種方式變遷,投資結構的調整均對供給結構起到了顯著正向影響。

(二)穩健性檢驗

本文分別通過變更估計方法、替換數據和采用滯后解釋變量三種方式對文章結論進行穩健性檢驗,限于文章篇幅未報告相關穩健性檢驗結果。

首先,通過變更估計方法進行穩健性檢驗。將固定效應模型替換為混合OLS 模型,加入控制變量后,農業和服務業投資結構對相關產業供給結構影響的估計結果與基準回歸的估計結果基本一致。這進一步支持了農業和服務業投資結構對其供給結構具有顯著正向影響的結論。另一方面,工業投資結構對工業供給結構的影響不顯著。這說明工業投資結構對工業供給結構并沒有顯著且穩定的線性關系,但這并不能排除兩者之間存在非線性關系的可能性。

其次,通過替換數據進行穩健性檢驗。考慮到離群值對研究結論可能存在的影響,本文對所有變量在1%和99%的水平上進行Winsorize 縮尾處理后重新進行回歸,回歸結果與基準回歸報告的估計結果基本無異。這說明了在考慮數據離群值的存在這一因素后,本文結論仍然穩健。

最后,采用滯后解釋變量進行穩健性檢驗。由于可能存在的內生性問題以及投資調整成本的存在,投資結構的調整的影響可能并不能體現在當期的供給結構中。本文將所有解釋變量進行滯后一期處理以削弱上述因素對文章結論穩健性的影響。經過滯后一期處理后,觀測值數量減少到778個,但各產業投資結構的估計系數和顯著性與基準模型幾乎沒有差異。這進一步支持了本文的研究結論。

六、研究結論

本文基于1996—2018年47 個國家的跨國面板數據,考察了產業投資結構對供給結構的影響,同時探討了這種影響如何隨著收入水平的不同而變化。本文的主要結論是:第一,對總量經濟歸屬于不同類別的產業進行分類,分別研究各產業投資結構對相應產業供給結構的影響,發現各產業投資結構對相應產業的供給結構具有顯著正向的影響,這驗證了投資的“結構調節效應”假說。第二,工業投資結構對工業供給結構起到了先降后升的U 型影響。第三,調節效應檢驗的結果表明,經濟發展帶來的人均收入水平的上升對上述投資的“結構調節效應”起到了削弱的作用。在進行了穩健性檢驗后,以上結論均穩健,這進一步支持了本文提出的研究假說。

本文的啟示在于:首先,由于經濟資源的有限性,合理地將資本配置到效率更高的產業部門,促進相關部門的資本形成,能夠提高投資效率,從而有助于經濟的長期增長和高質量發展。其次,由于各生產要素配置于勞動生產率較低的部門,經濟長期處于低收入均衡狀態,在以農業為主導產業的低收入經濟體中,工業投資必須超過一定水平才能產生結構調節效應。適度的投資水平能夠通過“大推進”促進發展中國家實現工業化,幫助發展中國家迅速擺脫低收入均衡邁向高收入均衡。最后,本文為現實中供給結構優化提供了經驗證據。中國的服務業份額在2014年前后已經超過了50%,供給結構服務業化趨勢明顯。供給結構關系到經濟發展的質量,但中國當前有效供給不足、無效供給過剩,投資過多配置于低效率部門和產業。本文的結論表明,通過對產業投資結構進行調整,有利于供給結構優化,進而實現供給側改革的相關目標。■

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(2015年9期)2015-02-28 18:56:50