“固收+”,波動市中的必備良品

2022-04-12 00:00:00卜振興

現代商業銀行·財富生活 2022年6期

近兩年,理財產品市場最活躍的品種非“固收+”莫屬。尤其是資管新規后,隨著理財產品凈值化轉型,機構之間的競爭加劇,資產管理機構紛紛加快產品研發,不斷豐富產品類型。在這種背景下,“固收+”產品迎來了爆發性的增長,以公募“固收+”基金為例,2019年“固收+”產品的規模僅有5324億元,2020年、2021年的規模就已經增長到了1.15萬億和1.93萬億,同比增速分別為115%和67%。2021年,公募基金發行的“固收+”產品有670余只,合計發行規模6891億份。發行規模呈現爆發式增長,發行節奏不斷加快,市場的認可度也在不斷提升。

買“固收+”,買的究竟是什么?

“固收+”產品受到了市場的追捧,那么它與我們接觸到的其他產品有什么不同?在解答這個問題之前,我們首先需要界定一下“固收+”產品的概念。

“固收+”產品是銀行理財、公募基金、券商資管等資產管理機構發行的一種理財產品。

理財產品投資的資產五花八門,按照《商業銀行理財業務監督管理辦法》的相關規定,根據商業銀行投資資產的不同,可以將理財產品分為以下幾類產品:

一是固定收益類理財產品,要求產品投資于存款、債券等固收類資產的比例不低于80%,包括純固收類產品(100%投資于固收類資產)和“固收+”類資產(投資于固收類資產的占比不低于80%,除此之外還會配置少量的權益及商品衍生品類資產)。二是權益類理財產品,要求投資于權益類資產的比例不低于80%。三是商品及金融衍生品類理財產品,要求投資于商品及金融衍生品的比例不低于80%。四是混合類理財產品,投資于債權類資產、權益類資產、商品及金融衍生品類資產且任一資產的投資比例未達到前三類理財產品標準(即每個資產的占比都沒有達到80%的絕對優勢)。

從銀行理財產品的分類來看,“固收+”產品投資的資產中絕大部分的比例是固定收益類資產,但是也會少量配置權益和衍生類資產。另外與銀行理財不同,公募基金也有“固收+”產品,指的主要是偏債混合型基金、混合債券型一級基金和混合債券型二級基金。雖然名稱有所差異,但是都是以固定收益類資產打底,輔助投資其他資產。不過公募基金的“固收+”產品中,權益及衍生品的占比相對較高。

“固收+”,抓得住的“小幸福”

近兩年來,“固收+”產品受到了投資者的青睞,這是由市場供需兩方面因素共同決定的。從供給方面來看,資管新規發布后,隨著理財產品的凈值化轉型不斷推進,理財產品的剛性兌付在逐漸打破。產品運作模式的改變帶來了投資者行為的變化。凈值化轉型前,產品都會按照預期的收益給客戶兌付,所以產品的形態以及投資的資產、管理的策略,投資者并不關心,也不需要關心,因為最后都會按照約定的預期收益兌付。因此,客戶在選擇理財產品的時候主要考慮兩個問題:一是封閉期限,二是收益率。但是凈值化轉型后,理財產品的收益會隨著投資資產的價值波動而波動,產品形態、底層資產和投資策略都變得至關重要。不同的產品形態,對應著不同的資產配置和投資策略,會帶來不同的產品收益和購買體驗。隨著客戶對產品的需求不斷提升,為了滿足客戶多樣化的理財產品購買需求,銀行理財在不斷豐富產品品種。商業銀行的傳統投資領域是固定收益類資產,因此,以固收類產品為基礎逐步拓展成為最為合理的策略。“固收+”產品,以固收資產打底,結合銀行理財的傳統優勢和多樣化的發展定位,展現出了強大的發展潛力。

從需求方面來看,銀行理財的客戶普遍風險偏好比較低,難以承受較大的市場波動。隨著產品凈值化的推進,客戶也在逐步分層。原有的不能承受任何風險的客戶中,部分對產品收益有一定需求,并愿意承擔有限風險的客戶在逐步增加。因此,“進可攻退可守”的“固收+”受到了投資者的追捧。“固收+”產品具有以下特點:

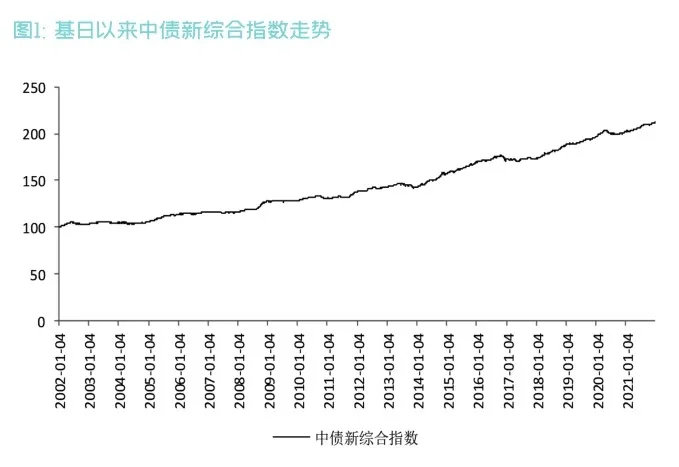

一是固收打底(風險小)。“固收+”產品中80%以上配置了固收類資產,一方面,銀行理財投資的固收類資產信用風險較小,發生違約的可能性較低。我國債券市場自2014年以來,才開始出現違約,截至2021年底,債券市場的違約率還不到2%,整體違約水平較低。銀行理財投資的債券整體信用評級較高,發生違約的風險相對更低。另一方面,固收類資產的市場風險相對較低,相較于其他的投資品種,風險水平較小、風險可控。我們以中債新綜合指數為例(該指數是一個反映境內人民幣債券市場價格走勢情況的寬基指數,是中債指數應用最廣泛的指數之一),根據中債新綜合指數2002年至2021年底的數據可以發現,截至2021年底,該指數為212.41,近19年時間里增長了2.12倍,年化收益率4.05%,并且回撤幅度非常小,收益平穩。

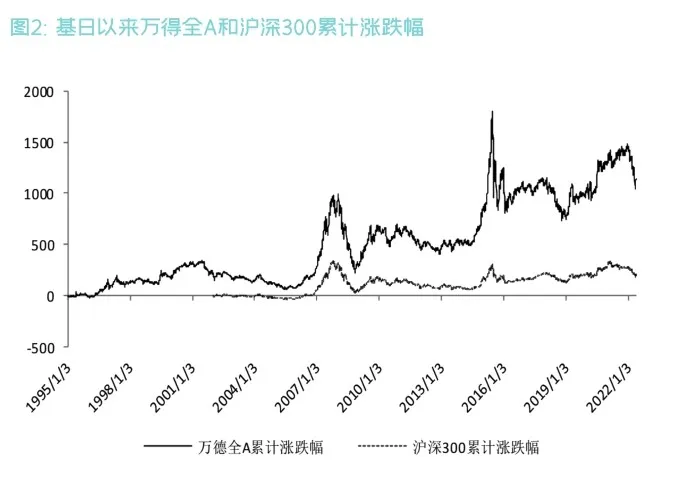

二是權益加持(收益高)。“固收+”中的“+”一般是配置了權益類資產,權益類資產雖然整體波動較大,但是風險和收益對等,長期來看,權益類資產的收益也相對較高。我們以萬得全A(由上海證券交易所和深圳證券交易所上市的所有A股組成的,反映了所有上市A股價格的整體表現)和滬深300指數(由滬深市場中規模大、流動性好的最具代表性的300只證券組成,反映了市場主流投資的情況)為例。從走勢圖來看,兩個代表性的指數整體波動水平均較高。根據wind統計數據顯示,近十年來年化波動率分別達到了24.81%和22.69%。但是如果長期持有,收益還是非常豐厚的。基日以來,萬得全A和滬深300指數的年化收益率分別為7.39%和8.49%。

雖然權益部分波動水平較高,但是因為債券的打底,起到了收益穩定器的作用,產品收益的整體波動較小,風險可控,同時,又能獲取超越單一債券市場的收益。因此,“固收+”產品算得上是投資者抓得住的“小幸福”。

科學選擇“固收+”,不能錯過的理財新技能

市場上在售的“固收+”理財產品數量龐雜,產品收益表現各異,如何選擇一款合適的產品,既是一門技術,也是一門科學。科學地選擇“固收+”產品需要做到以下幾點:

第一,選擇靠譜的投資機構。理財產品最終是要依托管理機構和投資經理來管理的,因此,管理機構和投資經理的管理理念和管理能力成為保障產品收益的重要基礎。公募基金在選擇的時候更多的是選擇一個優秀的基金經理,我們經常發現,即使是同一個基金公司,旗下管理的產品,收益表現也是千差萬別。因此,公募基金更加重視明星基金經理的打造,通過明星經理的品牌效應吸引客戶。與公募基金的個人英雄主義不同,銀行理財更加強調團隊作戰,這也大大降低了銀行理財產品選擇的難度,我們只需通過理財機構管理產品的過往業績、經營實力、團隊情況等為基礎,選擇合適的產品。

第二,看懂產品投向和投資策略。在我們選擇合適的理財機構后,接下來就是選擇具體哪只產品。首先,我們要看懂產品說明書,里面會有產品的基本要素,包括產品的名稱、開放周期、風險等級、投資范圍等,通過產品說明書,我們可以大體了解產品的基本情況。其次,我們要知道產品的具體投向,“固收+”產品雖然其中要求80%以上投資于債券,但是權益和衍生品的倉位還是會有操作區間的,我們可以通過路演、公告等觀察產品的資產具體投向。最后,我們要了解一下產品的投資策略,這對于投資者的要求更高一點。投資策略對于產品收益的影響也是很重要的,即使產品的投向和資產范圍大體相同,但是投資策略不同,收益表現也會有明顯的差異。

第三,適合自己的才是最好的。投資者的風險偏好和流動性偏好是不同的,產品的收益和波動給投資者帶來的效用也是不同的。因此,理財產品的銷售特別強調適當性管理,適當性管理要求,理財機構需要根據投資者的風險偏好,為客戶提供相應的理財產品。投資者也要根據自身風險承受能力和對流動性的需求合理配置理財產品。首先要注意產品的封閉期,合理安排資金的使用,避免在封閉期內出現資金使用的需求。其次要做好個人風險測評,投資者必須重視風險測評工作,科學嚴謹地做好風險測評,這是選擇理財產品的基礎。最后要注意產品的風險等級,了解不同風險等級代表的含義,并根據自身的風險測評和風險承受能力,選擇合適的理財產品。

第四,堅持價值投資、拿住少折騰。風險和收益是對等的,這是市場的基本原則。投資者必須在風險、收益和流動性之間取得均衡,“既要、又要、還要”是不現實的。投資機構一直強調價值投資主要是因為:一是長期持有給投資機構更多操作的空間,至少買入資產的期限可以更長點,可以獲得一定的期限溢價,同時,也讓投資機構不會因為客戶的頻繁申贖而處置資產,減少摩擦損失;二是資產價格是波動的,長期持有是平滑收益波動的一種手段,“固收+”產品的波動相較于純債產品明顯偏高,但是收益也相對較高,客戶不必過分關注短期波動的影響,在意“一城一池”的得失,我們只要是在封閉期結束后獲得收益即可;三是理性面對產品收益回撤。凈值化轉型后,理財產品的收益波動是常態,即使純固收產品的收益也不是完全不變的。資產有漲有跌,產品的收益自然會有上漲有下跌。因此,客戶必須理性面對產品的凈值回撤,如果不是發生債券違約,股票標的業績暴雷等事件,市場會有自我修復的能力。

最后,選擇一家靠譜的機構應該是我們選擇固收產品最重要的。財富管理機構也要始終把投資者的利益和財產安全放在首要位置,牢牢樹立“以客戶為中心”的理念,牢記受人之托、忠人之事。通過多樣化的產品和特色化的服務為居民和企業實現財富保值增值服務,發揮價值創造功能。

進入2022年以來,受新冠肺炎疫情、俄烏沖突大宗商品價格高企等因素的影響,債券市場出現了小幅震蕩,但是整體呈現慢牛格局。十年期國債到期收益率較年初的2.79,下降2個bp,只有2.77。中債新綜合指數自2022年初的212.5增長到了4月底的215,市場表現比較平穩。展望未來,經濟增長面臨的三重壓力依然很大,債券市場將會延續慢牛行情,權益市場經過前期大幅調整,風險已經得到了很大程度的釋放。整體來看,“固收+”產品今年會有較好的表現。

- 現代商業銀行·財富生活的其它文章

- 路

- 金蓮花

- 螢火蟲閃亮

- 邾城的尋常風景

- 近體詩:字里行間的中國美學

- 用生活纖毫雕刻金融人的沉浮