缺乏投資經驗,如何做好資產配置?

2022-04-12 00:00:00肖立群

現代商業銀行·財富生活 2022年6期

47歲的客戶W先生,經營一家電子設備公司,收入來源為公司經營和上一家公司股權轉讓所得。W先生與其夫人育有一子,目前10歲;該客戶在工商銀行資產5000萬元,預估總資產2億元,均配置以中短期理財和現金管理產品為主,偏好產品比價且不接受凈值波動。雖然W先生依靠企業經營創富,個性上具有冒險精神,但在資產配置中,表現出非常保守的風險厭惡態度,僅配置固定收益類理財和現金管理產品,而對于潛在風險的識別管理,又呈現出拒不接受的態度。

資產配置診斷

基于上述分析得出客戶特點:

1.投資目標不明確,重視短期收益,忽略整體長期配置規劃;

2.缺乏金融產品認知,僅以金融機構報價作為參考依據,大類資產配置過于集中;

3.缺乏風險管理意識,對于企業經營能力過度自信,對于經營風險和人身風險缺乏相應規劃。

私人銀行顧問就客戶的存量資產負債、收支情況以及未來現金流需求等進行深入分析,形成客戶的三張報表,如下所示:

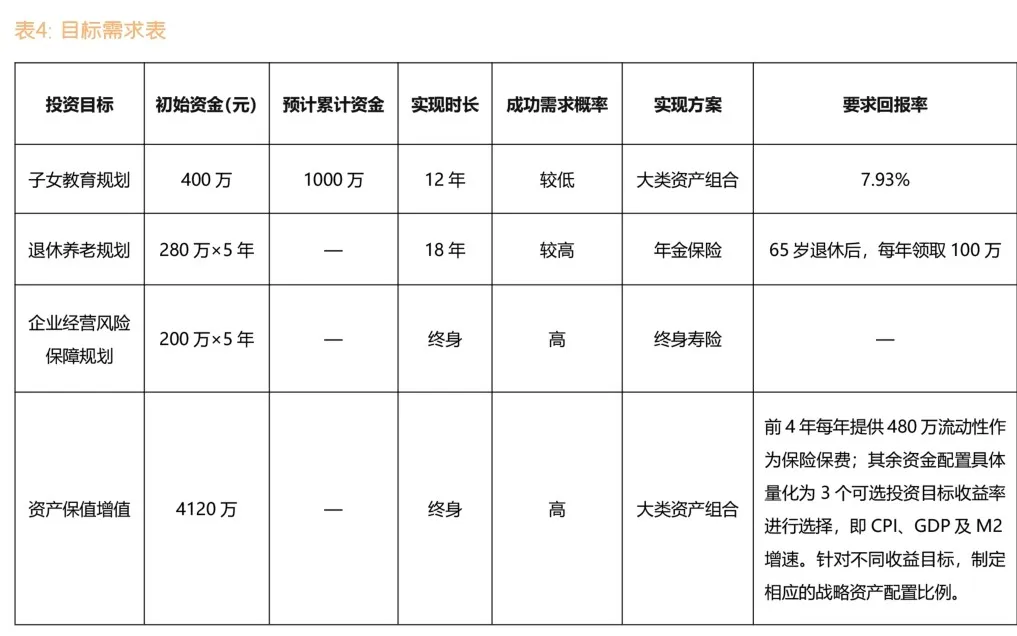

私人銀行顧問基于分析客戶資產負債和收支情況等信息,結合KYC信息和客戶特點,通過測算和整理,將客戶潛在需求轉化為金融實際需求,得出客戶資產配置目標需求,如表4所示:

客戶資產配置建議

配置方案是對于客戶配置需求分析結果的回應,其結果是基于大類資產及其相對應的具體產品的歷史數據以及資本市場預期所形成的。

對于企業經營以及退休養老方面的風險管理目標,以壽險產品直接對接,經營隔離目標匹配終身壽險,退休養老目標匹配年金險。同時在客戶對于壽險配置理念和壽險功能認知的基礎上,運用家族信托和保險金信托工具,為后續的持續服務和復雜產品需求落地奠定基礎。

而子女教育規劃和資產保值增值的投資目標則以大類資產組合方式進行匹配。按照客戶現有資產和收支情況分析,子女教育規劃目標的資金安排可以通過自有資金和未來現金流覆蓋,以資產配置來達成的重要性和緊迫性不高,因此該部分資金可以承擔更多的投資風險和凈值波動,風格上可以更加激進主動;而資產保值增值目標由于其資金量較大,且考慮到客戶的風險偏好和認知偏差等因素,該部分資金相對于教育金投資而言應該更加保守穩健。

根據大類資產過往表現,以5年投資期為尺度,衡量不同資產配置比例下投資組合表現。組合測算主要運用控制變量法,定期存款的配置用于組合的打底資產配置,現金的留存用于日常臨時性支出,黃金資產的配置用于降低組合間各資產的相關性降低組合波動,以上資產保持固定配置比例不變。影響投資組合表現的因素主要取決于權益類資產的表現和配置比例。

以上配置組合作為客戶個性化投資組合管理的配置基礎,在此之上由財富顧問與投資顧問協同進行客戶戰略資產配置、戰術資產調整的動態管理。

持續服務

針對案例中W先生的資產配置方案,我們私人銀行顧問團隊按照分析、交互、執行、監控和反饋的動態工作循環流程持續為客戶進行服務。我們定期回顧及展望市場情況,保持高頻互動節奏,量化投資收益目標,形成戰略配置依據。財富顧問負責厘清客戶信息、投資顧問則根據產品特征與客戶需求匹配組合方案,形成個性化資產配置計劃。財富顧問與投資顧問根據市場情況逐步協助客戶建立產品頭寸,財富顧問負責按月列報組合表現,依據規則執行再平衡建議;投資顧問負責提供戰術資產配置建議。財顧與投顧至少每年檢視投資目標、風險承受能力等信息,確定戰略資產配置的適配性。

“財顧+投顧”的協同營銷維護模式,在根本上抓住了與客戶建立“金融關系”這一主線,將資產配置方案的概念進行了重新界定,通過服務的流程化、持續化和定制化,解決資產配置方案落實過程中的三個核心難題,扭轉營銷服務團隊在客戶心目中的專業定位。團隊通過站在客戶的視角,以同理心研究和感受客戶在資產配置服務當中的真正需要,最終通過搭建強鏈接屬性的“金融關系”實現客戶資產結構優化的服務目標。

- 現代商業銀行·財富生活的其它文章

- 路

- 金蓮花

- 螢火蟲閃亮

- 邾城的尋常風景

- 近體詩:字里行間的中國美學

- 用生活纖毫雕刻金融人的沉浮