科技高管資產配置:進有收獲 退有保障

2022-04-12 00:00:00陳滿

現代商業銀行·財富生活 2022年5期

互聯網行業作為高新技術產業之一,創造了許多財富神話。作為由于互聯網行業含量高,吸引了越來越多的高級管理人才,今天的資產配置服務方案的主角王小姐就是一名新興高科技互聯網公司高管。

王小姐現年35歲,2021年稅費后收入為150萬元,生活開支共計50萬元。王小姐2021年底的投資組合規模800萬元,其中700萬元為現金管理類產品,100萬元為債券型公募基金產品。今年初,她從現金管理類產品中取出200萬元用于投資某股權私募基金,5年后到期,期間無現金回報。每年王小姐會將其收入支出盈余全部存入現金管理類產品中。王小姐平時因為工作較忙,且管理財富經驗不足,當前大量資產投資以簡單現金管理為主;她后續理財目標是實現資產的保值增值,持續提升自己的資產性收入,更快實現積累財富。

資產配置診斷

1.她需要高達67%的流動性么?

從王小姐資產結構來看,她目前流動性資產占比達67%。她每年凈收入超過100萬元,存在大量現金沉淀,僅僅只是因為沒有時間管理,才選擇了最簡單的現金管理產品。

2.她的投資經驗足以駕馭股權私募基金么?

股權投資基金這類金融產品更適合一級市場從業人員和專業投資者進行投資。如果只是因為希望財富增長速度更快,才選擇了傳說中一旦上市就能創造財富神話的股權私募基金,背后隱藏的風險巨大。

客群畫像

從資產端看,該類客群資產量達到私人銀行級,但囿于工作強度較大,沒有時間理財,主要投資簡單現金管理產品,投資經驗不足。

從收入端看,該類客群身處新興行業,工作強度和波動性較大,但收入高且每年增長。

從投資需求看,該類客群目睹財富神話,渴望更快積累財富,收益率要求高。從教育背景來講,容易接受新事物,能夠承受一定風險。總結來說,該類客群如沙上之塔,外表光鮮但背后隱藏諸多風險,需要做好保障,才能放手去搏。

客群資產分解

我們建議科技精英客群將資產分為三類進行布局,即生活的錢、保命的錢,以及增值的錢,退有保障、進有收獲,為科技精英放手事業拼搏筑起堅強的后盾。

1.生活的錢。需要思考如果遇到行業不景氣或是公司裁員,導致收入驟然停止,怎樣才能保障現有的生活質量不下降?

2.保命的錢。需要思考明天與意外哪一個先到,如果遇到突發疾病與意外,疊加收入停止,怎樣才有足夠的資金應對?

3.增值的錢。需要思考如何在風險可控的情況下,如何實現財富持續增值,去創造更加富足的生活。

在剛需部分,我們建議客戶針對生活的錢,配置養老保險(從退休后開始領取)和年金保險(從投保數年后開始領取)。養老保險托底退休后的生活質量,年金保險保障未來每年都有現金流入,可以有效筑起生活質量保障的安全線。針對保命的錢,我們建議客戶配置重疾險和意外傷害險,在未來遇到突發疾病或是意外的時候,可以獲得一筆資金覆蓋醫療費用,確保醫療救助得到保障。

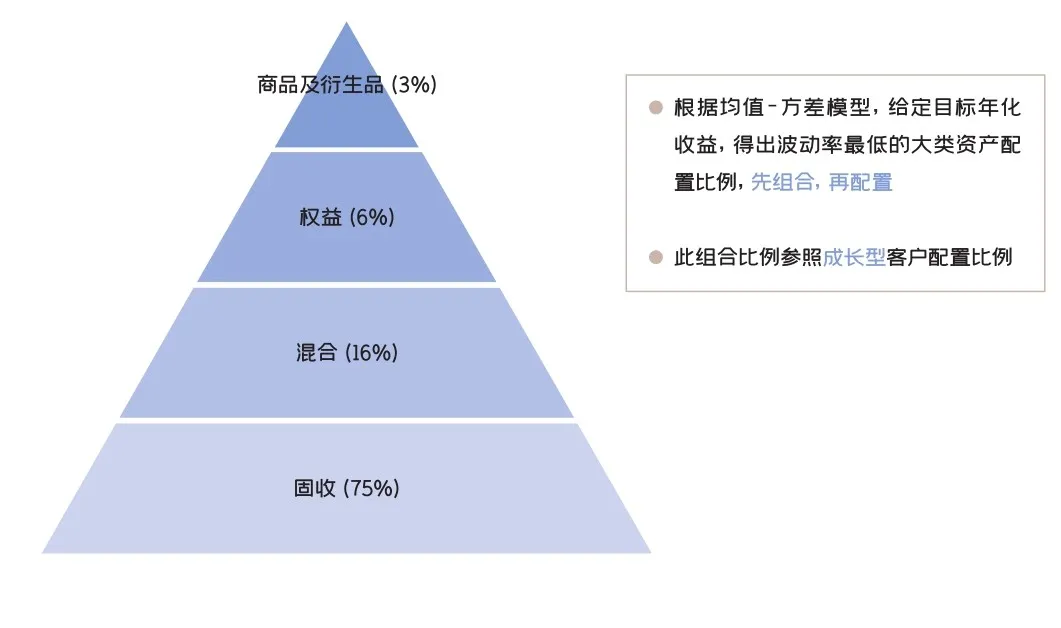

在增值部分,以王小姐為代表的科技精英客群風險偏好為“成長型”,渴望得到資產的快速增值。根據“均值-方差”模型,建議客戶配備3%的商品及衍生品類資產(如積存金),6%權益類資產(如權益型理財、股票型基金),6%的混合類資產(如混合型理財、固收+基金),以及75%的固定收益類資產(如固收型理財、債券基金)。75%的固收類資產打底基本收益水平,25%的商衍及權益資產配置可博取更高的資產收益,該方案將根據市場變化進行動態調整。

動態調整

1. 當客戶在收入和資產逐步增長之后,可以追加年金險的保費,用以增厚未來的保障。

2. 在組建家庭擁有下一代后,可以增加終身壽險的配置,并將后代作為受益人。

3. 資產配置組合根據股債資產的相對估值變化,對股債比例進行調整,可定期與財富顧問、投資顧問進行交互。

- 現代商業銀行·財富生活的其它文章

- 歲月

- 向往

- 青玉案·和圓融先生“惜春”

- 青玉案·惜春

- 天地之間唱山曲

- 春日懷洛:惟愿故鄉安好,父母康健