LPR對(duì)南京市房?jī)r(jià)的影響*

——基于VAR模型的實(shí)證研究

2022-04-19 12:44:50孫秀冰張曉霞

江蘇第二師范學(xué)院學(xué)報(bào) 2022年1期

關(guān)鍵詞:利率

陳 昆 孫秀冰 張曉霞

(南京審計(jì)大學(xué)金融學(xué)院, 江蘇南京 211815)

一、引言

中華人民共和國(guó)成立至今,我國(guó)的利率市場(chǎng)化進(jìn)程一共經(jīng)歷了5個(gè)階段。第一階段最早是在1993年通過(guò)的一個(gè)關(guān)于建立市場(chǎng)經(jīng)濟(jì)的相關(guān)文件,但其實(shí)在1996年才正式得以運(yùn)行,并且一直延續(xù)至2007年[1],在此期間,貨幣市場(chǎng)利率和債券市場(chǎng)利率陸續(xù)開(kāi)放,我國(guó)利率市場(chǎng)化進(jìn)入新階段;2007年至2012年是第二階段,2008年的金融危機(jī)減緩了我國(guó)利率市場(chǎng)化進(jìn)程,但我國(guó)仍在為下一步的發(fā)展做準(zhǔn)備;第三階段則是從2013年開(kāi)始,一直到2015年結(jié)束,央行對(duì)于利率的管制基本放開(kāi),能夠替代的金融產(chǎn)品也在不斷地被推出,貸款基礎(chǔ)利率(LPR)在2013年首次運(yùn)行[2]168;第四階段是2015年至2018年利率市場(chǎng)化進(jìn)程得到進(jìn)一步的完善,LPR也在這期間進(jìn)行了調(diào)整,同時(shí)構(gòu)建了利率走廊機(jī)制;第五階段是從2019年至今,中國(guó)人民銀行在2019年8月17日頒布貸款市場(chǎng)報(bào)價(jià)利率(簡(jiǎn)稱LPR),這也就意味著利率向“兩軌合一軌”的方向發(fā)展[3]210。

從我國(guó)長(zhǎng)期的發(fā)展來(lái)看,我國(guó)正在由原來(lái)的資本短缺向資本過(guò)剩轉(zhuǎn)化,而通常一個(gè)國(guó)家的發(fā)展水平越高,資本就更容易過(guò)剩,導(dǎo)致利率也會(huì)越低,因此LPR的出臺(tái)勢(shì)在必行[2]。首先,新LPR的出臺(tái)使得利率由“雙軌制”變?yōu)長(zhǎng)PR機(jī)制,大大降低了貸款利率的滯后性,貨幣政策利率傳導(dǎo)更為靈活,加強(qiáng)了央行對(duì)信貸市場(chǎng)融資成本的“抓手”作用;其次,在LPR發(fā)布之前我國(guó)商業(yè)銀行貸款利率=央行基準(zhǔn)理論*(1+x%),但是現(xiàn)在商業(yè)銀行貸款利率已經(jīng)變?yōu)長(zhǎng)PR+ x個(gè)基點(diǎn)(其中x可正可負(fù))。從表1可以看出,從2019年8月開(kāi)始全國(guó)同業(yè)拆借中心發(fā)布的LPR利率雖然下降幅度并不大,但是,一直在持續(xù)穩(wěn)定的下降,因此,可以說(shuō)明我國(guó)的貸款利率也在往下降。自LPR改革后,可以有效地減低貸款實(shí)際利率,從10月正式運(yùn)行后,更是呈直線下降,這是因?yàn)樯虡I(yè)銀行貸款利率不再依據(jù)貸款基礎(chǔ)利率制定,而是根據(jù)LPR制定,而LPR則是依據(jù)MLF制定,即LPR(貸款基礎(chǔ)利率)=MLF利率(中期借貸便利)+加點(diǎn)幅度。央行調(diào)節(jié)LPR的武器就變成了改變MLF利率和加點(diǎn)幅度,LPR變得更加靈活富有彈性。

本文運(yùn)用VAR模型的研究方法,通過(guò)單位根檢驗(yàn)、Johansen協(xié)整檢驗(yàn)、Granger因果關(guān)系檢驗(yàn)、脈沖響應(yīng)分析和方差分析,探討房貸利率對(duì)商品房供求關(guān)系和商品房市場(chǎng)價(jià)格的影響。

二、文獻(xiàn)綜述

美國(guó)在1933年就已經(jīng)開(kāi)始使用LPR報(bào)價(jià)機(jī)制,目的是為了保護(hù)銀行存貸息差,之后雖有變化曲折,但是沿用至今。而日本也參照美國(guó)設(shè)立了LPR。Samet Gunay等人分析了就業(yè)水平、通貨膨脹、住房和個(gè)人儲(chǔ)蓄對(duì)FFR的影響,結(jié)果表明FFR對(duì)勞動(dòng)力市場(chǎng)和住房市場(chǎng)存在滯后期,但影響卻不明顯,對(duì)通貨膨脹的影響更是有限[4]。其實(shí)在國(guó)內(nèi)外有許多專門(mén)針對(duì)信貸對(duì)于房地產(chǎn)市場(chǎng)的影響的研究,例如Abbas Valadkhani等人研究發(fā)現(xiàn)利率上升時(shí)房?jī)r(jià)會(huì)急速下降且幅度很大,相反,利率下降時(shí)房?jī)r(jià)上升的幅度卻不大,同時(shí)還發(fā)現(xiàn)大城市房?jī)r(jià)的下降幅度要大于小城市[5]。

當(dāng)然,基礎(chǔ)利率變動(dòng)所造成的最直接的影響還是對(duì)于商業(yè)銀行的,Joseph Friedman和Yochanan Shachmurove通過(guò)分析質(zhì)數(shù)率行為的變化,認(rèn)為FFR對(duì)向商業(yè)銀行收取其最佳客戶的基本利率會(huì)產(chǎn)生滯后性,但當(dāng)貸款利率改為聯(lián)邦基金利率加3%的利差后,商業(yè)銀行能更及時(shí)地做出反應(yīng)[6];Matthew Osborne等人研究認(rèn)為銀行資本與貸款利率之間存在明顯的周期性不穩(wěn)定,但這一發(fā)現(xiàn)卻與許多公認(rèn)的理論相違背,主要是因?yàn)椴环€(wěn)定性可能反映了貸款需求分布的變化,因此需要探索更深層次精確的機(jī)制[7]。

現(xiàn)今我國(guó)LPR的改革也讓許多學(xué)者對(duì)貸款利率等做了更深入的研究,張希、陳軒通過(guò)研究發(fā)現(xiàn)“雙軌利率”傳導(dǎo)機(jī)制是由存款利率剛性、貸款端難于合理定價(jià)、實(shí)體企業(yè)流動(dòng)性分層等原因?qū)е碌腫8];李丹認(rèn)為“兩軌并一軌”這一舉措推動(dòng)降低實(shí)體經(jīng)濟(jì)融資成本,房貸利率由于是根據(jù)LPR制定,因此LPR的浮動(dòng)增加了房貸利率的靈活性,更趨于市場(chǎng)化[9];梁斯通過(guò)對(duì)比分析,發(fā)現(xiàn)不管是哪個(gè)國(guó)家LPR的實(shí)踐與改革都有類似之處,但因?yàn)閲?guó)情的不同會(huì)存在細(xì)微差別[10];李璇、楊霽帆分析認(rèn)為房貸利率的變動(dòng)對(duì)商品房的房?jī)r(jià)和供求關(guān)系產(chǎn)生作用,房貸利率下降促進(jìn)了房地產(chǎn)市場(chǎng)經(jīng)濟(jì)的回暖[11]。

LPR的改革不僅影響了貸款利率,還推進(jìn)了利率市場(chǎng)化的進(jìn)程。李寶偉等人認(rèn)為在利率市場(chǎng)化的背景下,貨幣市場(chǎng)利率對(duì)存款利率和債券收益率的傳導(dǎo)效應(yīng)明顯增加[12];康晴晴等認(rèn)為雖然利率市場(chǎng)化過(guò)程對(duì)金融深化影響不大,但金融深化對(duì)經(jīng)濟(jì)增長(zhǎng)有顯著影響,金融深化和經(jīng)濟(jì)增長(zhǎng)都不會(huì)對(duì)利率市場(chǎng)化過(guò)程產(chǎn)生任何促進(jìn)作用[13]。

通過(guò)國(guó)內(nèi)外文獻(xiàn)研究結(jié)果發(fā)現(xiàn),由于實(shí)證分析所研究的區(qū)域和時(shí)期不同,所得到的貸款利率對(duì)于房地產(chǎn)市場(chǎng)的影響和結(jié)論都存在差異性。同時(shí),我們也能發(fā)現(xiàn)其他國(guó)家與我國(guó)的LPR存在一定的相似以及不同。首先LPR的出臺(tái)都有利于利率市場(chǎng)化的發(fā)展,為這一進(jìn)程提供了過(guò)渡的作用。其次他們都是在一定的基礎(chǔ)利率上加點(diǎn)形成,但也存在差異,主要表現(xiàn)為基礎(chǔ)利率和加點(diǎn)幅度的不同。最后,我們必須得承認(rèn)我國(guó)利率市場(chǎng)化徹底完成的終點(diǎn)并不是LPR報(bào)價(jià)機(jī)制的改革。參照西方經(jīng)驗(yàn)來(lái)看,如果擁有完整的利率傳導(dǎo)的話,對(duì)整個(gè)利率體系的調(diào)控只需要央行稍微調(diào)節(jié)政策利率就能夠?qū)崿F(xiàn)。雖然直接連通政策利率到貸款利率可以由LPR報(bào)價(jià)機(jī)制來(lái)實(shí)現(xiàn),但是也必須發(fā)現(xiàn)在這兩個(gè)利率的傳導(dǎo)之間依然存在堵塞狀況。

三、實(shí)證分析

1.變量選取和數(shù)據(jù)來(lái)源

本文著重探討房貸利率對(duì)南京市各個(gè)地區(qū)房地產(chǎn)市場(chǎng)的地區(qū)差異化影響,選取了2016年6月至2020年1月南京市11個(gè)區(qū)的月度數(shù)據(jù)來(lái)進(jìn)行研究。選取房貸利率、房屋的銷(xiāo)售均價(jià)、房屋的供給量與需求量作為本文的主要變量。數(shù)據(jù)來(lái)源于EPS《中國(guó)統(tǒng)計(jì)年鑒》和《南京房地產(chǎn)年鑒》。其中房貸利率用國(guó)內(nèi)第一套商業(yè)銀行的月平均貸款利率來(lái)表示;商品房市場(chǎng)價(jià)格用商品房的銷(xiāo)售均價(jià)來(lái)表示;商品房的供給量用商品房的累計(jì)未售面積進(jìn)行表示;而商品房的需求量則由各個(gè)區(qū)域商品房每個(gè)月已售面積來(lái)表示。

對(duì)數(shù)據(jù)進(jìn)行簡(jiǎn)單的分析,可以看出,選取4個(gè)發(fā)展程度不同的區(qū)域(鼓樓區(qū)和玄武區(qū)接近市中心發(fā)展較好,浦口區(qū)和六合區(qū)在市郊發(fā)展相對(duì)較慢),都可以發(fā)現(xiàn)在10月有一個(gè)上升的趨勢(shì),這是因?yàn)?0月頒布了新的LPR使得貸款利率由原本的上升趨勢(shì)變?yōu)橄陆担m然下降不明顯,但在房?jī)r(jià)高但利率低的情況下,居民出于省錢(qián)及期望房?jī)r(jià)升值以賺取差價(jià)的心理增加了買(mǎi)房需求,這又使得房?jī)r(jià)不斷上升,造成明顯的轉(zhuǎn)折式變化。

2.數(shù)據(jù)檢驗(yàn)分析

上述數(shù)據(jù)只是簡(jiǎn)單描述了一下2016年6月至2020年1月房?jī)r(jià)的變化走勢(shì),下面我就將這些變量用Eviews做變量描述性處理。為了減少異方差的存在,將所得的數(shù)據(jù)都取對(duì)數(shù)進(jìn)行表示(見(jiàn)表1)。

表1 描述性統(tǒng)計(jì)結(jié)果表

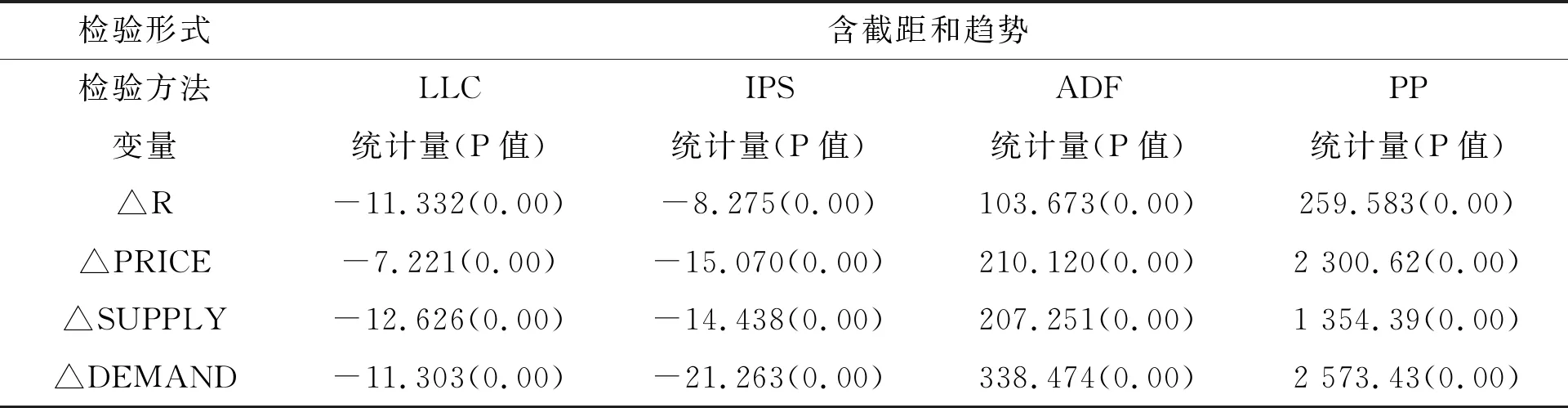

接下來(lái),采用LLC、IPS、Fisher-ADF和Fisher-PP的檢驗(yàn)方法對(duì)數(shù)據(jù)進(jìn)行單位根檢驗(yàn)。通過(guò)研究結(jié)果發(fā)現(xiàn)均為序列平穩(wěn)的變量。(見(jiàn)表2)

表2 單位根檢驗(yàn)結(jié)果

3.協(xié)整關(guān)系分析

基于Kao檢驗(yàn)、Pedroni檢驗(yàn)和Johansen檢驗(yàn)可以判斷出變量R與Price、Supply和Demand是協(xié)整的。根據(jù)上述協(xié)整理論,可以對(duì)原序列R、Price、Supply、Demand進(jìn)行VAR建模(見(jiàn)表3)。

表3 協(xié)整檢驗(yàn)結(jié)果

四、VAR模型構(gòu)建

1.VAR模型的建立

本文通過(guò)建立VAR模型來(lái)探討房貸利率對(duì)房地產(chǎn)市場(chǎng)的直接影響,用R表示房貸利率,Price表示市場(chǎng)價(jià)格,Supply表示商品房供給量,Demand表示商品房需求量。

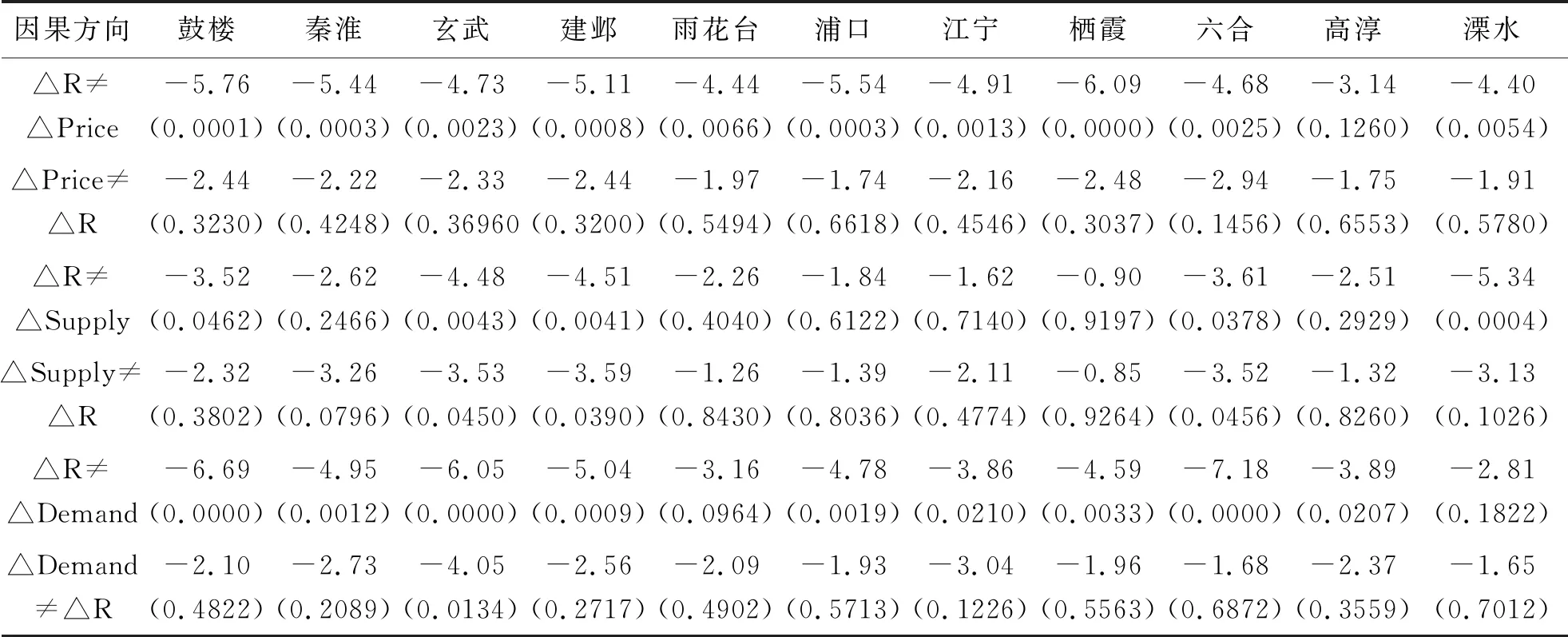

在進(jìn)行脈沖響應(yīng)分析之前對(duì)全國(guó)首套房平均貸款利率(R)與Price、Supply、Demand之間的因果關(guān)系進(jìn)行分析。由于變量之間存在誤差,基于誤差修正模型,利用Engle-Granger因果檢驗(yàn)方法進(jìn)行分析,得出變量之間的因果關(guān)系(單向、雙向、無(wú)關(guān)系)(見(jiàn)表4)。

表4 格蘭杰因果檢驗(yàn)結(jié)果

結(jié)果顯示,R和Price變量之間具有單向的格蘭杰因果關(guān)系,這表示全國(guó)首套房貸款利率R會(huì)引起商品房銷(xiāo)售均價(jià)Price的變化,但商品房銷(xiāo)售均價(jià)不能引起房貸利率的變化。這是因?yàn)榉抠J利率不僅受到房屋市場(chǎng)價(jià)格的影響,同時(shí)還受到房屋供給量與需求量的影響,受多種因素的影響因此不能簡(jiǎn)單地判定房屋均價(jià)能引起房貸利率的變化。但是高淳區(qū)例外,變量之間不存在格蘭杰原因。同樣,R和Demand變量之間也存在單向的格蘭杰因果關(guān)系,貸款利率能引起房屋需求量的變化,反之則不能。其中雨花臺(tái)區(qū)和溧水區(qū)的R和Demand之間不存在任何的因果關(guān)系,玄武區(qū)則存在雙向的格蘭杰因果關(guān)系。

根據(jù)R和Supply變量的格蘭杰檢驗(yàn)結(jié)果,建鄴區(qū)、玄武區(qū)和六合區(qū)的貸款利率和房屋供給量之間存在雙向的格蘭杰因果關(guān)系,鼓樓區(qū)和溧水區(qū)的貸款利率是商品房供給量的格蘭杰原因,其他的幾個(gè)區(qū)之間R和Supply之間不存在格蘭杰因果關(guān)系。在一定程度上說(shuō)明不同地區(qū)的房貸利率對(duì)房地產(chǎn)市場(chǎng)的影響不同,城市的發(fā)展是造成這種差異的原因,也是影響房地產(chǎn)市場(chǎng)的因素。

2.脈沖響應(yīng)和方差分析

(1)脈沖響應(yīng)分析

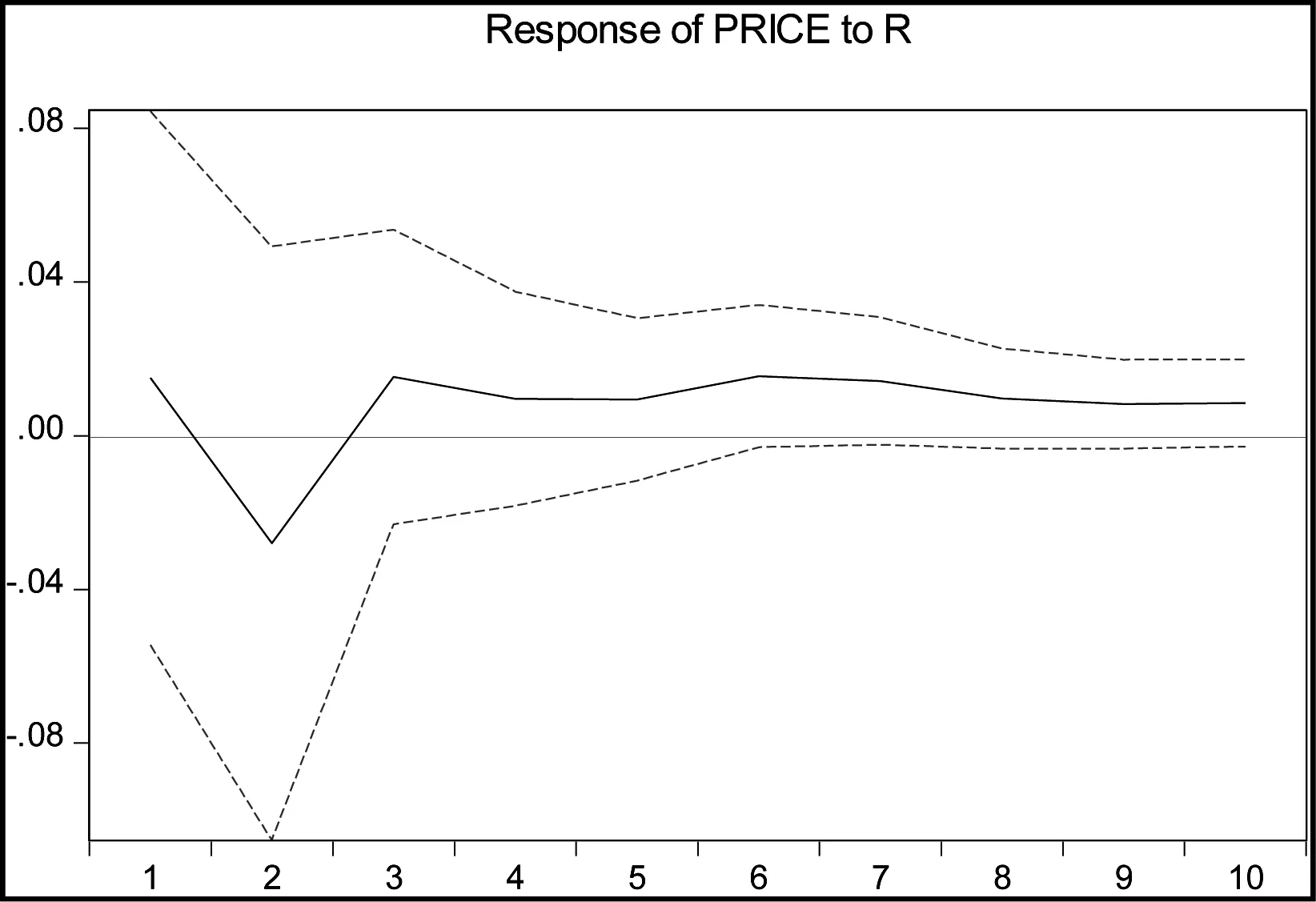

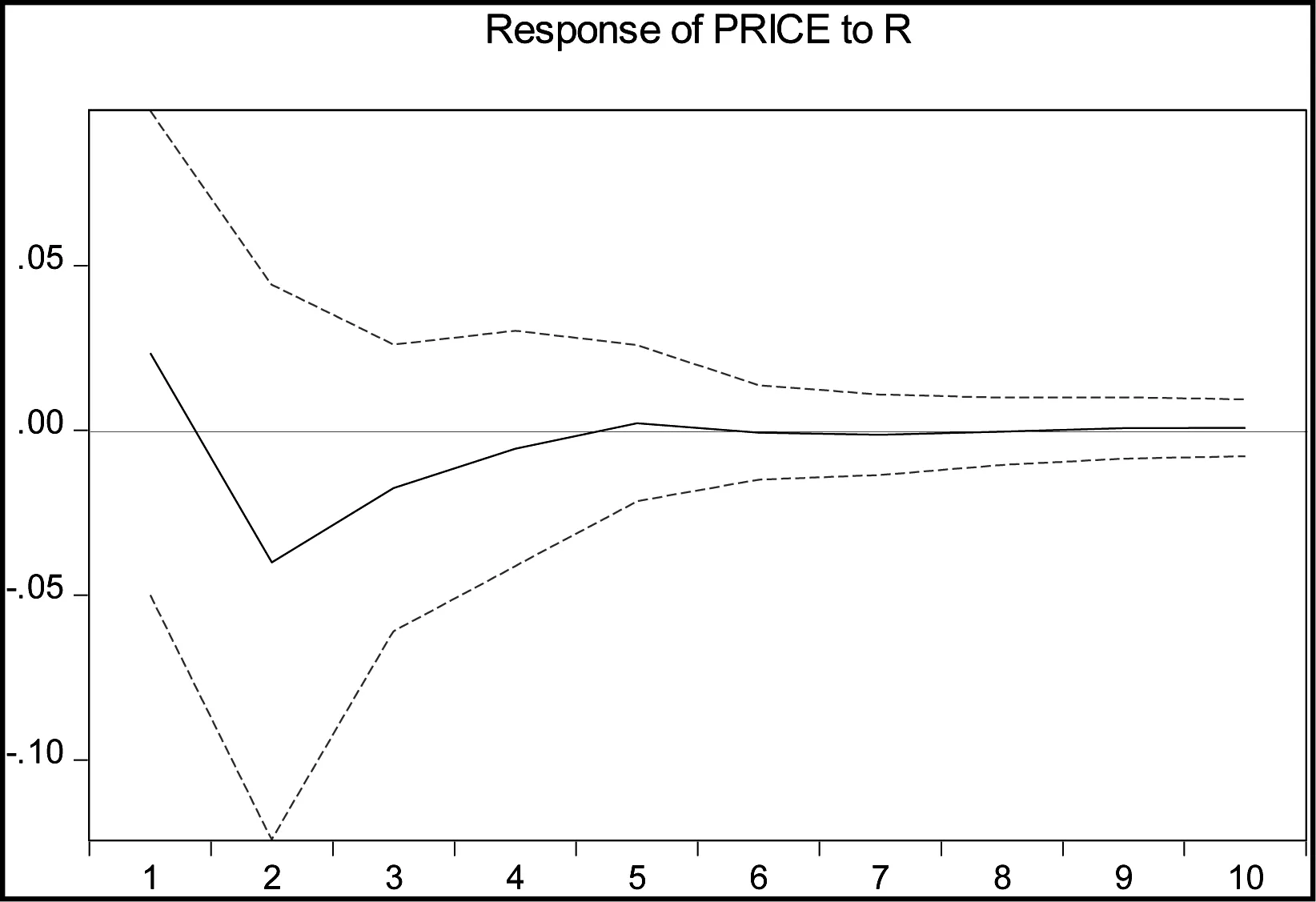

為了更加明顯地刻畫(huà)出不同地區(qū)對(duì)房地產(chǎn)市場(chǎng)的作用,采用脈沖響應(yīng)函數(shù)圖像來(lái)展示出當(dāng)全國(guó)首套房貸利率發(fā)生變化時(shí),房屋市場(chǎng)價(jià)格、房屋累計(jì)未售面積以及銷(xiāo)售面積對(duì)房貸利率擾動(dòng)的響應(yīng)和動(dòng)態(tài)調(diào)整情況。橫軸表示響應(yīng)函數(shù)的滯后期數(shù),縱軸表示因變量對(duì)解釋變量的響應(yīng)程度。(見(jiàn)圖1—14)

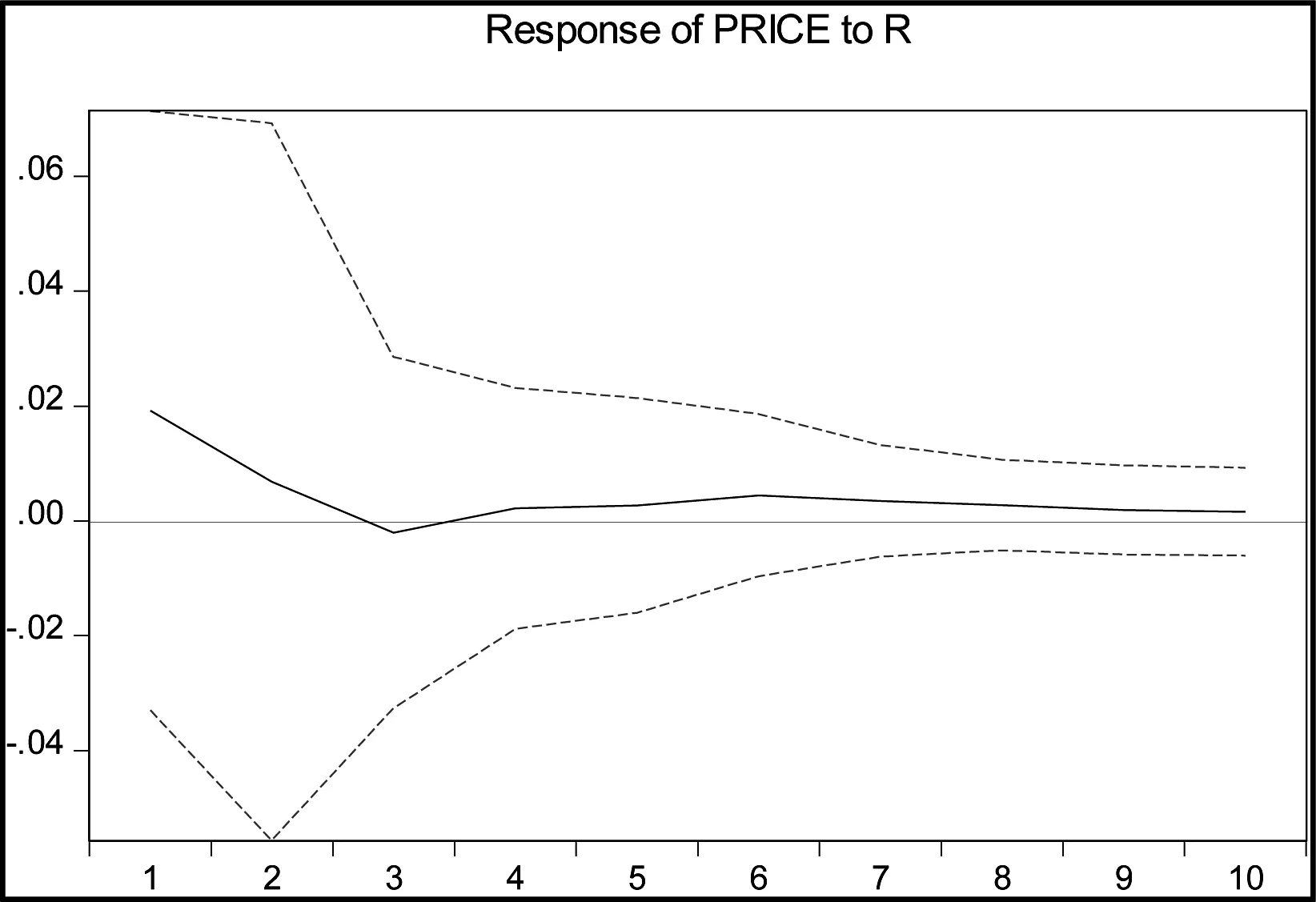

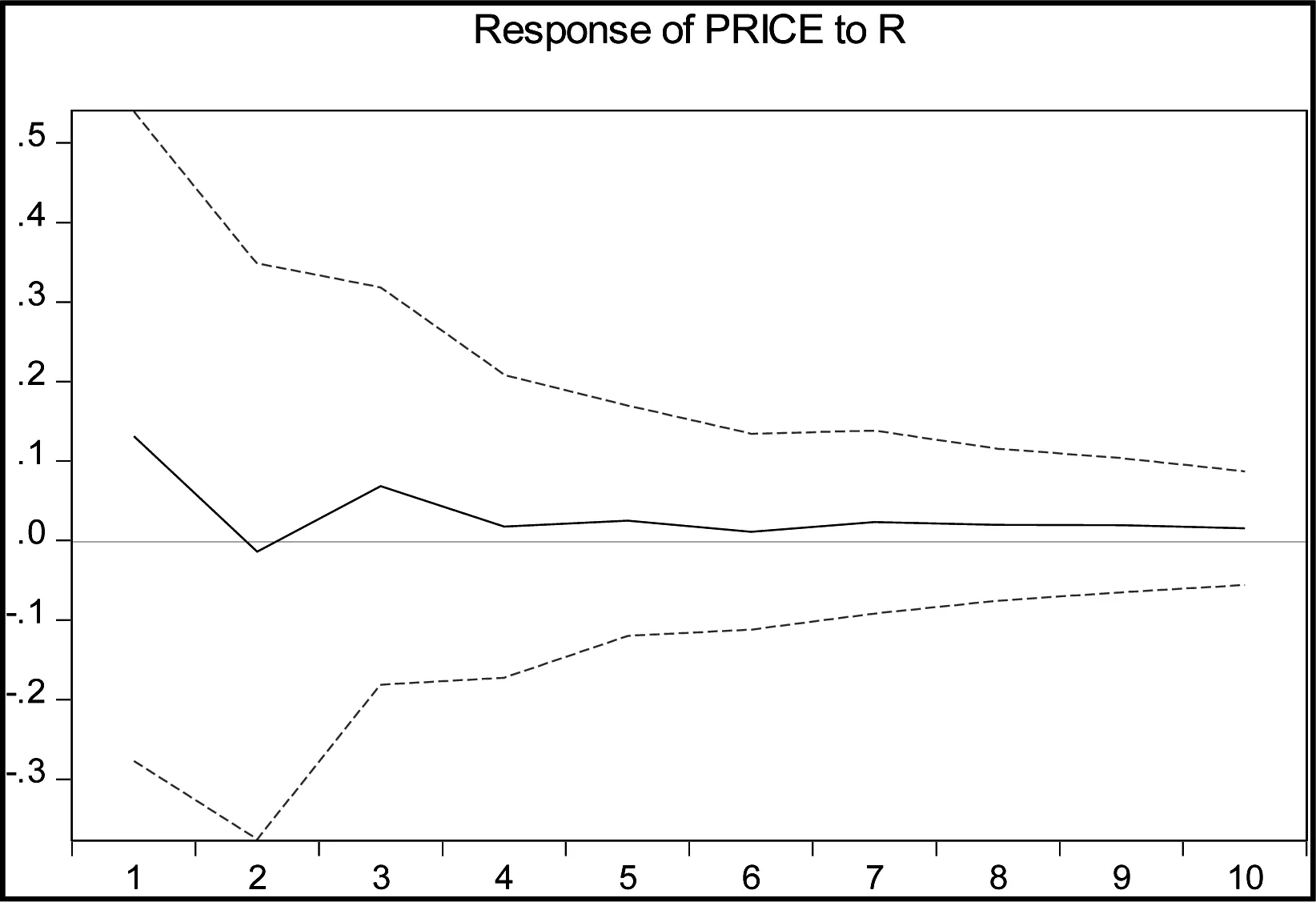

圖1 鼓樓區(qū)Price對(duì)R擾亂的響應(yīng)

圖2 玄武區(qū)Price對(duì)R擾亂的響應(yīng)

圖3 浦口區(qū)Price對(duì)R擾亂的響應(yīng)

圖4 高淳區(qū)Price對(duì)R擾亂的響應(yīng)

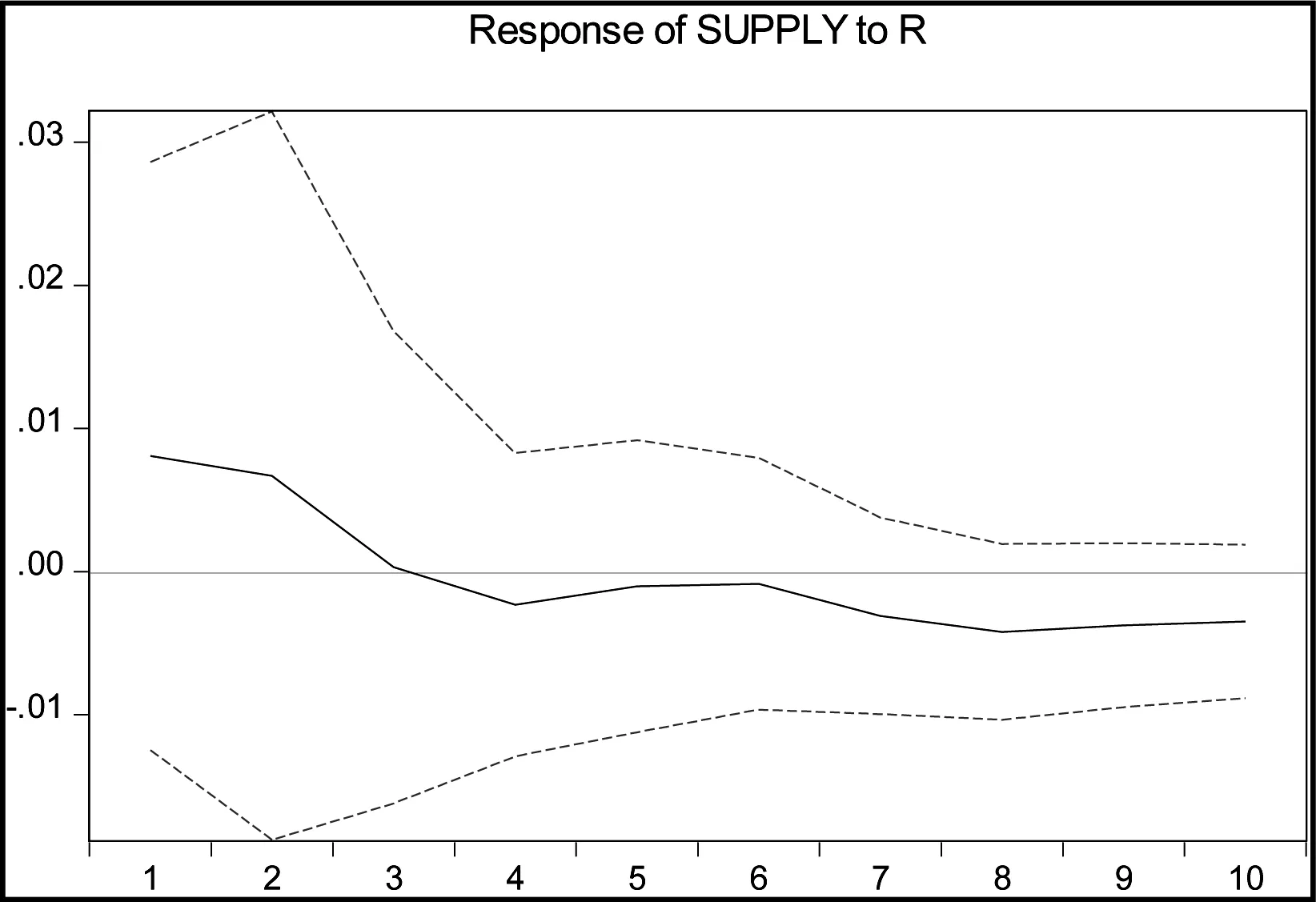

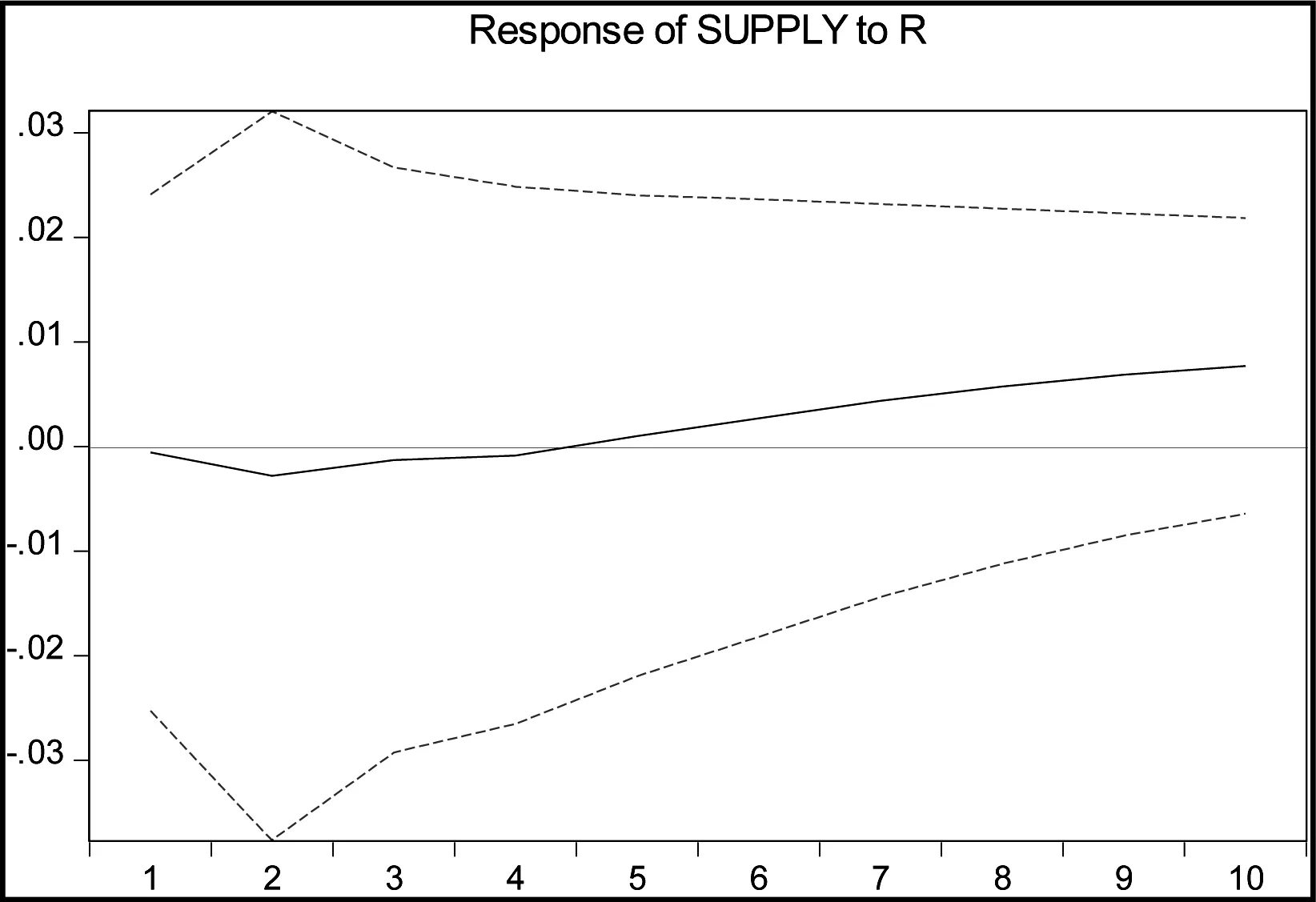

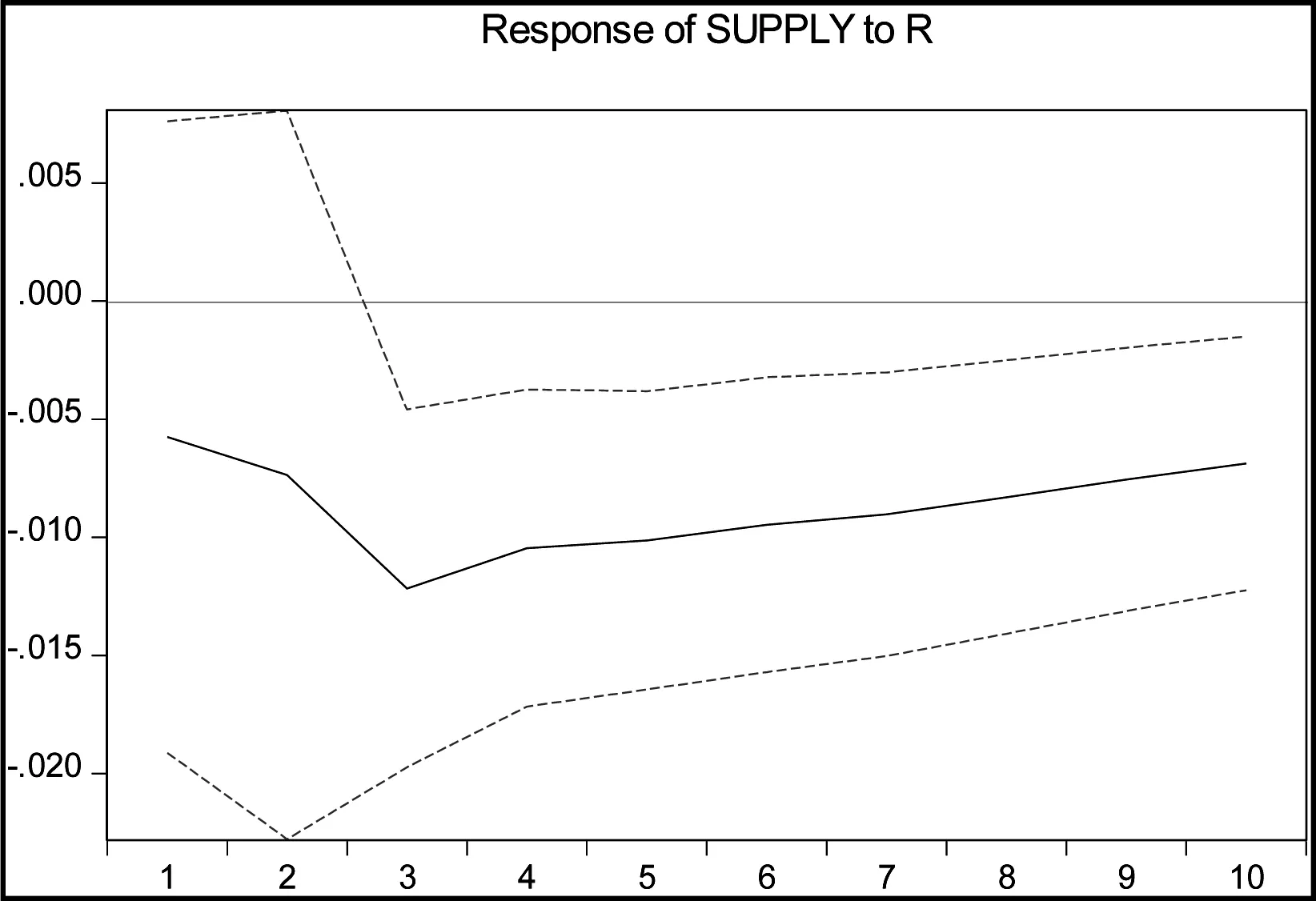

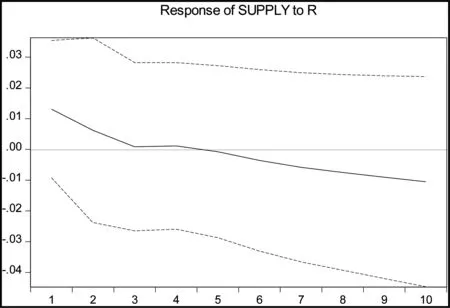

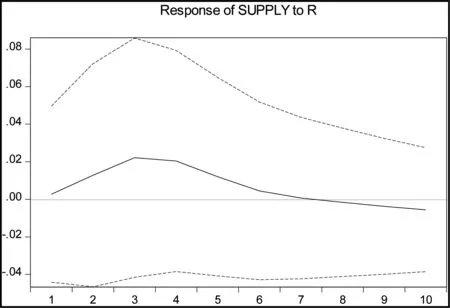

圖5 鼓樓區(qū)Supply對(duì)R的擾亂響應(yīng)

圖6 秦淮區(qū)Supply對(duì)R的擾亂響應(yīng)

圖7 玄武區(qū)Supply對(duì)R的擾亂響應(yīng)

圖8 浦口區(qū)Supply對(duì)R的擾亂響應(yīng)

圖9 棲霞區(qū)Supply對(duì)R的擾亂響應(yīng)

圖10 高淳區(qū)Supply對(duì)R的擾亂響應(yīng)

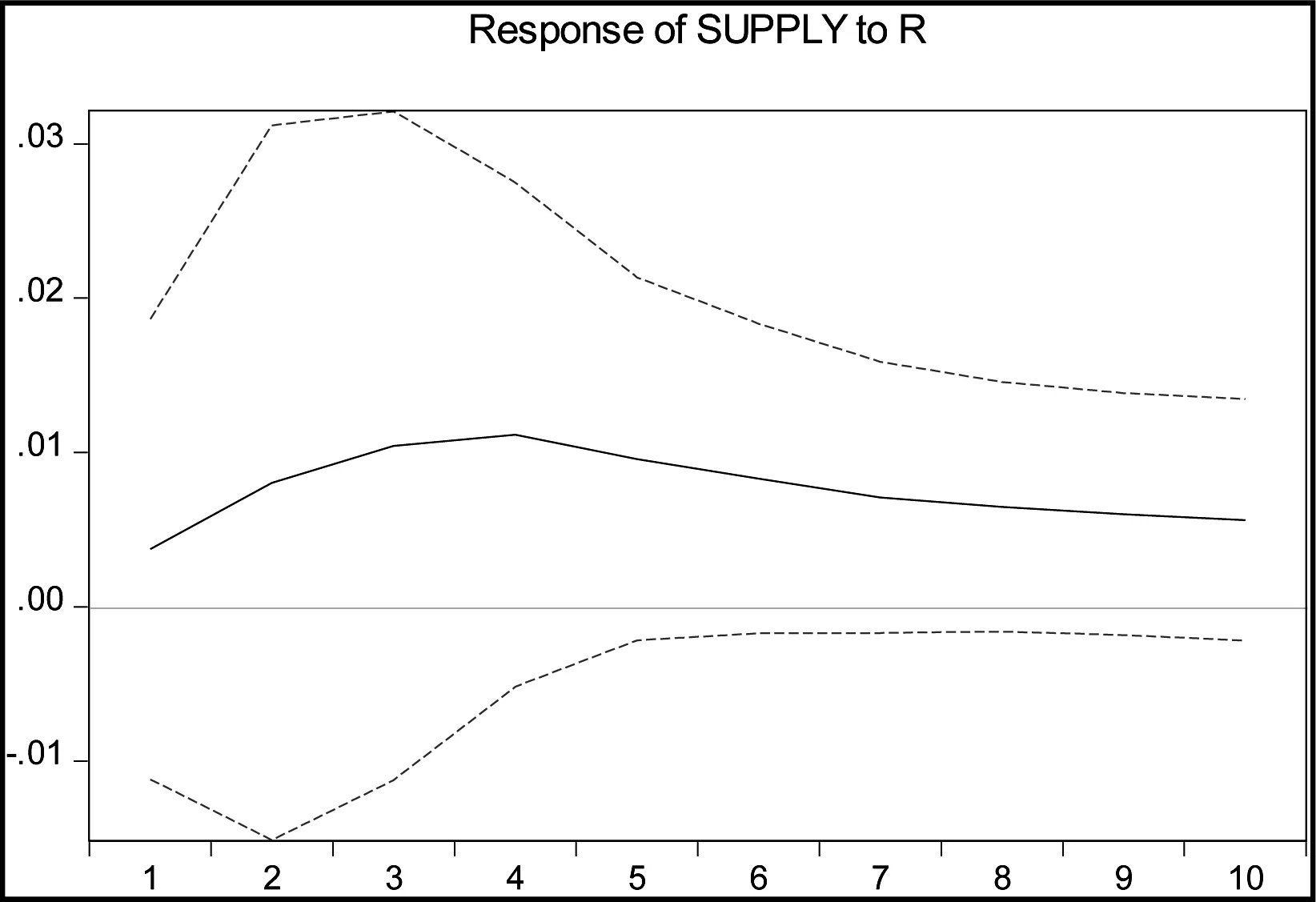

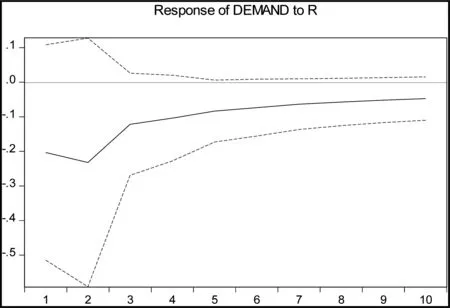

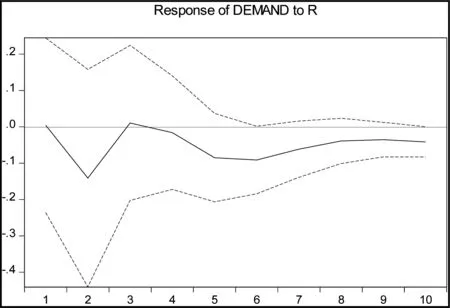

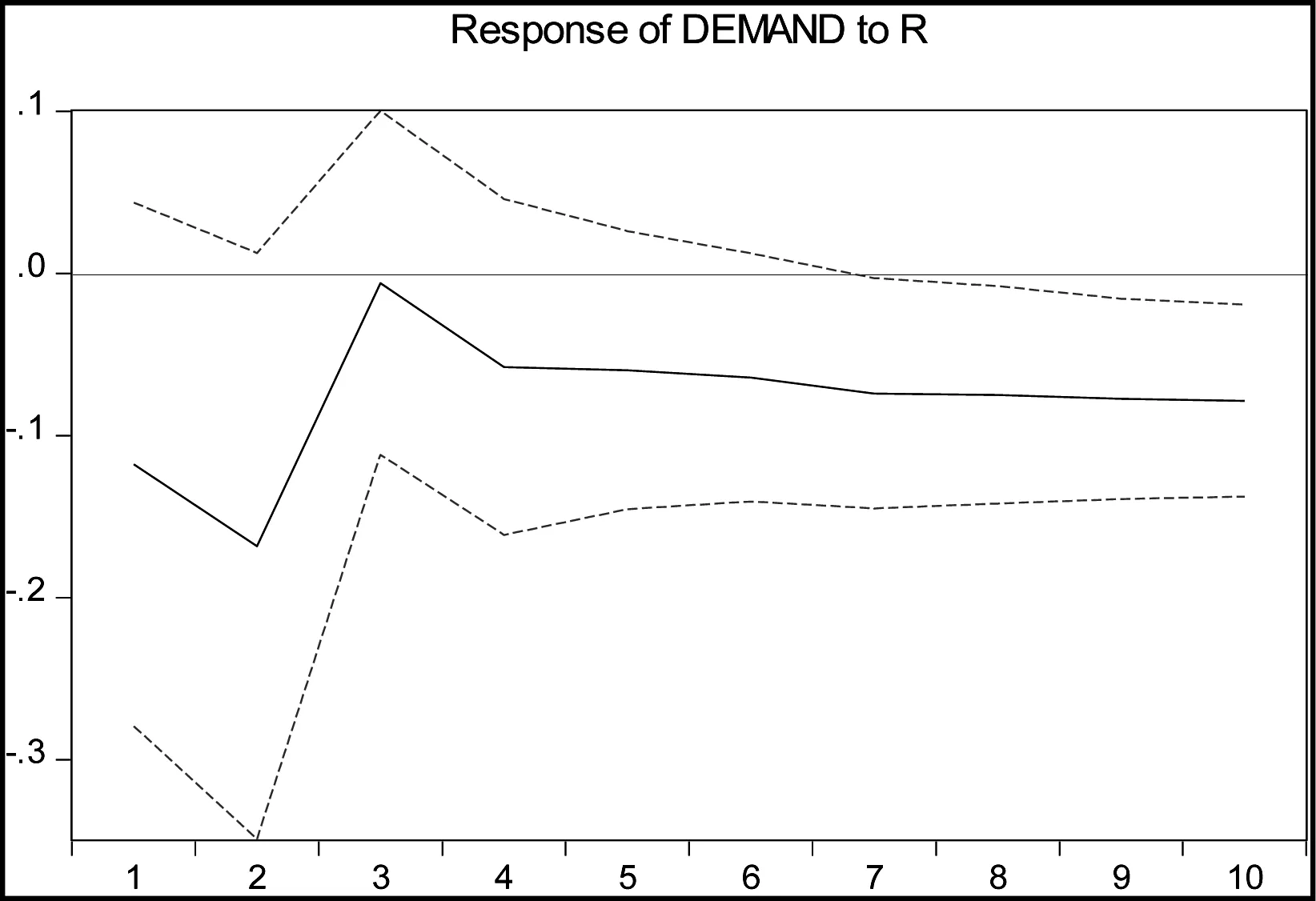

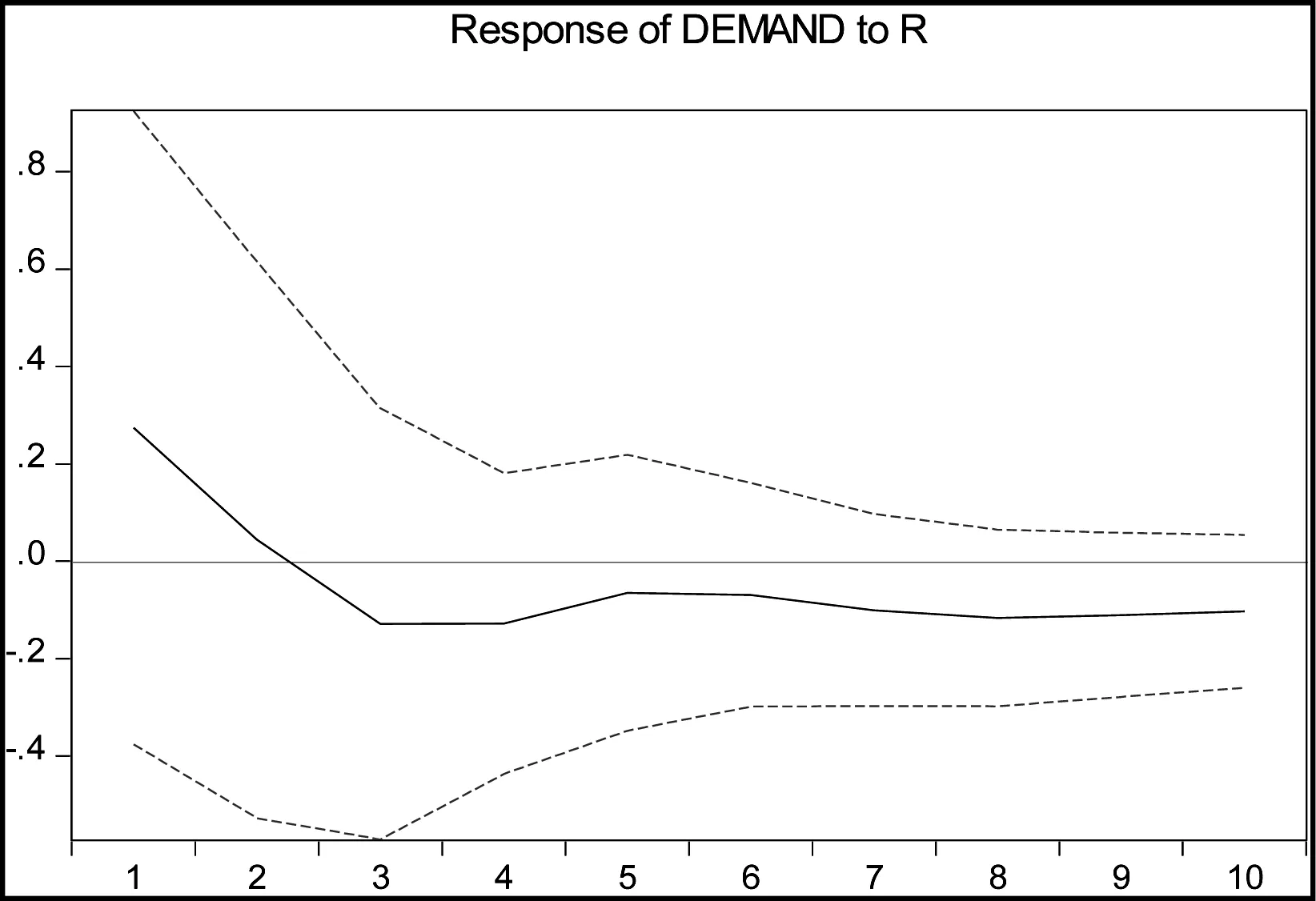

圖11 秦淮區(qū)Demand對(duì)R的響應(yīng)

圖12 建鄴區(qū)Demand對(duì)R的響應(yīng)

圖13 江寧區(qū)Demand對(duì)R的響應(yīng)

圖14 高淳區(qū)Demand對(duì)R的響應(yīng)

鼓樓區(qū)、玄武區(qū)、浦口區(qū)和高淳區(qū)4個(gè)區(qū)的商品房銷(xiāo)售均價(jià)對(duì)每月貸款平均利率的響應(yīng)存在共同點(diǎn),但也存在著差異性。從相同性來(lái)看,這4個(gè)區(qū)的函數(shù)映現(xiàn)出先負(fù)后正的變化,這說(shuō)明Price對(duì)R擾亂的響應(yīng)都存在滯后性;從差異性來(lái)看,高淳區(qū)商品房銷(xiāo)售均價(jià)對(duì)貸款利率擾亂的響應(yīng)波動(dòng)較大,玄武區(qū)其次,鼓樓區(qū)和浦口區(qū)響應(yīng)波動(dòng)較小。

鼓樓區(qū)、秦淮區(qū)、玄武區(qū)、浦口區(qū)和高淳區(qū)的響應(yīng)波動(dòng)相似,同時(shí)這5個(gè)區(qū)的商品房供給量對(duì)貸款利率擾動(dòng)的響應(yīng)均為負(fù)向的,都存在滯后性。而棲霞區(qū)的Supply的作用力隨著變量R的增大而持續(xù)下降,并且在第10期仍然沒(méi)有停止的趨勢(shì)。

秦淮區(qū)、建鄴區(qū)和江寧區(qū)剛開(kāi)始隨著R的增加而下降,到第二期達(dá)到最低值,之后又呈現(xiàn)出上升趨勢(shì)最后趨于平穩(wěn),但這三個(gè)區(qū)又存在差異性,秦淮區(qū)商品房需求量對(duì)貸款利率擾亂的響應(yīng)波動(dòng)較大,其次是建鄴區(qū),江寧區(qū)的波動(dòng)最小。高淳區(qū)的商品房需求量對(duì)貸款利率擾亂的響應(yīng)呈先下降后平穩(wěn)的趨勢(shì)。

(2)方差分析

上述所有檢驗(yàn)的結(jié)果皆是在異方差不存在的情況下進(jìn)行的,在5%的顯著水平下,P值大于0.05時(shí)變量接受原假設(shè)這代表變量之間不存在異方差,變量互為同方差,反之則是如果拒絕了原假設(shè)就是變量存在異方差。那么從上面的表5可以看出商品房銷(xiāo)售均價(jià)、商品房累計(jì)未售面積、商品房已售面積與貸款利率之間大多數(shù)不存在異方差。但也有例外,如溧水區(qū)商品房銷(xiāo)售均價(jià)與貸款利率之間、玄武區(qū)和棲霞區(qū)商品房供給量與貸款利率之間就存在異方差。

表5 White檢驗(yàn)結(jié)果

五、結(jié)論與建議

本文通過(guò)研究2016年6月至2020年1月南京市11個(gè)區(qū)的數(shù)據(jù),在Eviews上進(jìn)行了一系列的檢驗(yàn)來(lái)為建立VAR模型做準(zhǔn)備,并探討房貸利率對(duì)不同城市房地產(chǎn)市場(chǎng)的差異化影響。結(jié)果顯示:

其一,商品房的供求關(guān)系會(huì)隨著房貸利率的變化而變化。經(jīng)過(guò)實(shí)證結(jié)果發(fā)現(xiàn)當(dāng)房貸利率下調(diào)時(shí),會(huì)刺激消費(fèi)者的需求,使得居民的購(gòu)房意愿提高,房地產(chǎn)市場(chǎng)進(jìn)一步回暖;當(dāng)房貸利率上升時(shí),雖然消費(fèi)會(huì)有所下降,但卻不會(huì)很明顯。

其二,雖然房貸利率是一樣的,但是由于地區(qū)發(fā)展程度的不同,房貸利率帶來(lái)的影響也會(huì)存在深度和廣度的不同。這也就是說(shuō)不同城市的房屋銷(xiāo)售量、供給量以及房?jī)r(jià)對(duì)房貸利率的變化存在敏感性差異。從上文的分析中可以發(fā)現(xiàn)發(fā)展較好的地區(qū)接近市中心且收入水平較高的市區(qū)(如秦淮區(qū)、鼓樓區(qū)等),房貸利率帶來(lái)的沖擊敏感性較低,收斂期要較短一些。

雖然,從目前來(lái)看,我們會(huì)發(fā)現(xiàn)新的LPR報(bào)價(jià)機(jī)制的確是起到了過(guò)渡的作用,房貸利率也到了一個(gè)拐點(diǎn)處,實(shí)際利率在不斷下降,但從長(zhǎng)期來(lái)看還有許多家銀行并為按照LPR來(lái)定價(jià),對(duì)于房地產(chǎn)市場(chǎng)也會(huì)存在很大的影響,因此提出以下幾點(diǎn)建議:

第一,銀行要更加完善貸款市場(chǎng)報(bào)價(jià)機(jī)制,同時(shí)加強(qiáng)內(nèi)部建設(shè)。商業(yè)銀行應(yīng)該繼續(xù)加強(qiáng)FTP建設(shè),理順銀行內(nèi)部的利率傳導(dǎo)機(jī)制,為合理地制定風(fēng)險(xiǎn)溢價(jià)奠定基礎(chǔ)。

第二,為了制定相應(yīng)的貨幣市場(chǎng)政策,政府應(yīng)該密切關(guān)注房地產(chǎn)市場(chǎng)的變化情況,并以此為依據(jù)來(lái)制定政策。政府部門(mén)應(yīng)該依據(jù)房貸利率對(duì)于房地產(chǎn)市場(chǎng)的影響,運(yùn)用實(shí)時(shí)數(shù)據(jù)來(lái)進(jìn)行分析,更加及時(shí)地采取相關(guān)措施來(lái)穩(wěn)定市場(chǎng)。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09