引入換手率相關(guān)指標(biāo)的多因子模型

——A股實(shí)證分析

2022-04-19 12:44:52李羊驥

江蘇第二師范學(xué)院學(xué)報(bào) 2022年1期

關(guān)鍵詞:模型

李羊驥

(江蘇師范大學(xué)科文學(xué)院, 江蘇徐州 221000)

一、引言

作為新興資本市場(chǎng),中國(guó)A股市場(chǎng)的投資者在信息渠道、交易理念等方面都與西方發(fā)達(dá)國(guó)家成熟股市的投資者有較大的差異。我國(guó)的股市散戶交易量龐大,信息不對(duì)稱現(xiàn)象顯著,散戶交易追漲殺跌的羊群效應(yīng)在極大程度上影響了市場(chǎng)定價(jià)。在基本面學(xué)派進(jìn)行了大量的因子研究之后,諸如規(guī)模、盈利、財(cái)務(wù)狀況、管理者能力、分紅派息等各類因子已經(jīng)被證明在A股市場(chǎng)有一定的解釋力度,但是模型依然存在無法解釋的市場(chǎng)異象。甚至某些在美股被證明有效的基本面因子,用A股數(shù)據(jù)進(jìn)行驗(yàn)證之后發(fā)現(xiàn)因子收益率并不顯著,或者收益率與基本面理論相悖。這些看似違背了金融學(xué)或會(huì)計(jì)學(xué)理論的研究結(jié)論,正是因?yàn)锳股這種特殊的市場(chǎng)有其自己的定價(jià)特點(diǎn)。投資者本身的異常行為干涉了因子的正常定價(jià),A股也缺乏有效的做空機(jī)制(融券的券源是很有限的,且成本太高),而散戶與機(jī)構(gòu)投資者互相的博弈增加了特質(zhì)波動(dòng)率,最終使得傳統(tǒng)多因子模型的回歸結(jié)果不顯著,出現(xiàn)了無法解釋的異象。

為了探究除基本面因子之外的有效因子,本文從股票的換手率出發(fā),分別構(gòu)造傳統(tǒng)的換手率因子和異常換手率因子嘗試對(duì)A股進(jìn)行定價(jià),從歷史回測(cè)的角度分析因子收益率的穩(wěn)健性。最終發(fā)現(xiàn),換手率因子和異常換手率因子都具有顯著的解釋力度,因子收益率顯著,基于這兩類因子構(gòu)造的投資組合可以獲取穩(wěn)健的超額收益。

二、文獻(xiàn)綜述

20世紀(jì)30年代的Graham and Dodd在Security Analysis一書中提出了價(jià)值溢價(jià)的概念,被價(jià)值投資流派奉為經(jīng)典[1]10-13。隨后70年代的CAPM和APT模型的問世,第一次為資產(chǎn)定價(jià)領(lǐng)域帶來定量分析模型。

雖然CAPM能夠在一定程度上解釋資產(chǎn)的超額收益,但是學(xué)術(shù)界的研究發(fā)現(xiàn)CAPM無法解釋普遍存在的資產(chǎn)收益異象。1973年Fama和Macbeth提出了Fama-Macbeth回歸方法,用以檢驗(yàn)CAPM的有效性。該方法有效地規(guī)避了收益率隨機(jī)擾動(dòng)項(xiàng)的截面相關(guān)性的影響[2]。1993年Fama和French的三因子模型橫空出世,該模型在CAPM的市場(chǎng)因子基礎(chǔ)上,加入了代表便宜股效應(yīng)的HML因子和代表小市值效應(yīng)的SMB因子。該模型奠定了現(xiàn)代實(shí)證資產(chǎn)定價(jià)領(lǐng)域的基礎(chǔ),文章中首創(chuàng)的利用獨(dú)立雙重排序的方法排除單因子在其他因子上的暴露的做法,也為后世的學(xué)者提供了統(tǒng)一的分析方法,后續(xù)的多因子模型多數(shù)都會(huì)跟該模型做對(duì)比。隨后二位學(xué)者又在2015年加入了投資因子和盈利因子,提出解釋力度更強(qiáng)的Fama-French五因子模型。Carhart利用股票t-12到t-1個(gè)月之間的累計(jì)漲跌幅作為動(dòng)量因子,剔除了最近一個(gè)月的反轉(zhuǎn)效應(yīng),首次提出包含動(dòng)量的四因子模型,證明了動(dòng)量因子在美股市場(chǎng)的有效性[3]。Novy-Marx使用毛利率代替凈利率作為盈利因子,該文認(rèn)為毛利率受到的操縱性較低,而傳統(tǒng)的ROA或ROE指標(biāo)中的凈利潤(rùn)容易受到上市公司的操縱,并且對(duì)因子進(jìn)行了行業(yè)中性化處理,增強(qiáng)因子的可比性[4]。近年來,行為金融學(xué)領(lǐng)域的學(xué)者也開始進(jìn)行多因子模型研究。Shefrin和Statman從認(rèn)知偏差的角度區(qū)分噪聲交易者和信息交易者,分析了噪聲交易者的交易行為對(duì)股票價(jià)格、波動(dòng)率、成交量的影響,最終發(fā)現(xiàn)噪聲交易者的行為會(huì)弱化資產(chǎn)收益率與貝塔值之間的關(guān)系,對(duì)資產(chǎn)收益率產(chǎn)生影響[5]。Brown和Cliff指出盡管投資者情緒的波動(dòng)與當(dāng)期市場(chǎng)波動(dòng)有較強(qiáng)的相關(guān)性,但情緒的波動(dòng)對(duì)下一期的市場(chǎng)走勢(shì)判斷沒有顯著的預(yù)測(cè)能力[6]。Stambaugh和Yuan利用Fama-French三因子模型無法解釋的11種異象夠早了管理因子和表現(xiàn)因子,提出了行為金融學(xué)領(lǐng)域的多因子模型。該模型創(chuàng)造性的用行為金融學(xué)的指標(biāo)作為定價(jià)因子[7]。

在中國(guó)的A股市場(chǎng)上,也有許多學(xué)者發(fā)現(xiàn)了有效的多因子模型。吳世農(nóng)和許年行、潘莉和徐建國(guó)等國(guó)內(nèi)學(xué)者將Fama-French三因子模型用于A股市場(chǎng)進(jìn)行實(shí)證分析,得出三因子模型比CAPM更能解釋A股超額收益的結(jié)論[8]。王美今和孫建軍從理論上證明了投資者情緒會(huì)影響資產(chǎn)的均衡價(jià)格,利用A股數(shù)據(jù)進(jìn)行實(shí)證分析,發(fā)現(xiàn)投資者情緒對(duì)市場(chǎng)收益有顯著影響。伍燕然等從投資者情緒的角度,利用中國(guó)的封閉式基金數(shù)據(jù)進(jìn)行實(shí)證研究,結(jié)果表明投資者情緒對(duì)市場(chǎng)短期收益有正向影響,而對(duì)市場(chǎng)長(zhǎng)期收益有反向影響[9]。陳其安等建立了資產(chǎn)定價(jià)模型,分析了噪聲交易者對(duì)股票市場(chǎng)價(jià)格與波動(dòng)率的影響機(jī)理,進(jìn)而認(rèn)為中國(guó)股票市場(chǎng)中的異象在很大程度上是由噪聲交易者造成的。Liu等人提出A股市場(chǎng)三因子模型,該文章針對(duì)A股借殼上市的“殼污染”問題,剔除了A股上市公司市值最小的30%的公司,并使用EP指標(biāo)代替BM作為價(jià)值因子,使三因子模型的結(jié)論更可靠[10]。趙勝民等從行為金融領(lǐng)域的前景理論出發(fā),將投資者偏好以定價(jià)因子的形式引入多因子模型,最終發(fā)現(xiàn)股票的前景理論價(jià)值與預(yù)期收益率之間存在顯著的負(fù)相關(guān)關(guān)系[11]。

早期的學(xué)者普遍將換手率作為股票流動(dòng)性的衡量指標(biāo),換手率的定義是一定時(shí)間窗口內(nèi)的成交額除以股票的流通市值。早在20世紀(jì)20年代,著名交易員Jessie Livermore就曾在自己的回憶錄中披露了成交量放大與趨勢(shì)形成之間的關(guān)系[12]103-110。Barinov認(rèn)為換手率與市場(chǎng)的總體波動(dòng)率相關(guān),他指出換手率異象在那些有期權(quán)形態(tài)的股權(quán)結(jié)構(gòu)中最為顯著[13]。Chen等人認(rèn)為換手率因子與股價(jià)崩盤風(fēng)險(xiǎn)相關(guān),發(fā)現(xiàn)換手率相對(duì)于過去6個(gè)月的趨勢(shì)顯著增長(zhǎng)且在過去36個(gè)月內(nèi)顯著正收益的股票有著最高的崩盤風(fēng)險(xiǎn)[14]。Odean和Statman等指出換手率反映了投資者非理性的情緒,例如過度自信和盲目樂觀,可以作為一種情緒代理指標(biāo)[15]。Lee和Swaminathan認(rèn)為換手率和投資者關(guān)注度以及投資者分歧顯著相關(guān)。Chou等人發(fā)現(xiàn)換手率與股票預(yù)期收益率的負(fù)相關(guān)性無法被Fama和French三因子模型和CAPM解釋[16]。此外,他們還發(fā)現(xiàn)換手率異象的高度持續(xù),在之后的五年之內(nèi)都可以獲取顯著的超額收益。

除了傳統(tǒng)的換手率研究之外,不少學(xué)者針對(duì)異常換手率做了研究。

從行為金融學(xué)的角度來說,A股市場(chǎng)的散戶交易量龐大,羊群效應(yīng)、信息不對(duì)稱等因素使得市場(chǎng)的有效性弱于歐美股市,在A股市場(chǎng)運(yùn)用技術(shù)指標(biāo)具備獲取Alpha收益的基本條件。換手率是衡量股票流動(dòng)性、交易熱度的指標(biāo),高換手率的股票一般代表散戶正在追漲殺跌,而低換手率的股票則代表還沒有被炒作,未來有一定上漲空間。

現(xiàn)存的多因子研究主要集中于因子是否具備在統(tǒng)計(jì)學(xué)意義上的顯著性。但是實(shí)證資產(chǎn)定價(jià)的最終目的還是應(yīng)當(dāng)回歸到現(xiàn)實(shí)中,力求尋找出在二級(jí)市場(chǎng)上可以幫助投資者獲取穩(wěn)健超額收益的因子。本文的分析框架中除了傳統(tǒng)的回歸模型分析之外,還加入了歷史回測(cè)部分,用以驗(yàn)證模型研究的結(jié)論在投資實(shí)戰(zhàn)中的作用。

三、數(shù)據(jù)處理與因子構(gòu)建

1.模型搭建

資產(chǎn)定價(jià)領(lǐng)域使用的計(jì)量方法主要有時(shí)間序列回歸、橫截面回歸和Fama-Macbeth回歸方法。本文選擇的計(jì)量建模方法是Fama-Macbeth線性回歸,該方法優(yōu)點(diǎn)在于它規(guī)避了回歸殘差的截面相關(guān)性的影響,在學(xué)術(shù)界廣泛用于因子的有效性檢驗(yàn)。Fama-Macbeth回歸方程如下:

Ri, t+1=β0, t+β1, t*Marketi, t+β2, t*Sizei, t+β3, t*BMi, t+β4, t*ROEi,t+β5, t*TORi,t+ei, t+1

其中:

Ri, t+1:股票i在t+1時(shí)刻的收益率,本文采用的是股票月度收益率。

β0, t:回歸模型的截距項(xiàng)。

β1, t,β2, t,β3, t,β4, t,β5, t:因子的回歸系數(shù)。

ei, t+1:回歸模型的殘差

Marketi, t:股票i在t時(shí)刻的市場(chǎng)因子,用252個(gè)交易日滾動(dòng)窗口序列對(duì)大盤指數(shù)做回歸得到的beta值作為市場(chǎng)因子。

Sizei, t:股票i在t時(shí)刻的規(guī)模因子,用股票流通市值的自然對(duì)數(shù)作為規(guī)模因子。

BMi, t:股票i在t時(shí)刻的價(jià)值因子,用BM指標(biāo)即公司的賬面價(jià)值除以市值作為價(jià)值因子。

ROEi, t:股票i在t時(shí)刻的盈利因子,采用凈資產(chǎn)收益率ROE作為盈利因子。

TORi,t:股票i在t時(shí)刻的換手率/異常換手率因子,換手率因子計(jì)算方法詳見下面的因子構(gòu)建部分。

2.因子構(gòu)建

本文的所有原始數(shù)據(jù)均來自國(guó)泰安數(shù)據(jù)庫(CSMAR),包括2000年1月至2020年12月的全部A股股票(剔除科創(chuàng)板)的月度K線數(shù)據(jù)、市值數(shù)據(jù),以及季度、半年度以及年度財(cái)務(wù)報(bào)表數(shù)據(jù)。在剔除異常數(shù)據(jù)和滾動(dòng)計(jì)算的缺失值之后,有效數(shù)據(jù)窗口為2000年6月至2020年11月。參考學(xué)術(shù)界的最新做法,用公司特征值亦即指標(biāo)本身的數(shù)值作為因子暴露。

各因子暴露的計(jì)算方法如下:

(1)市場(chǎng)因子。使用252個(gè)交易日的滾動(dòng)時(shí)間窗口序列,使用上證指數(shù)與深證成指對(duì)個(gè)股進(jìn)行線性回歸,得出個(gè)股的市場(chǎng)因子(beta值)。

(2)規(guī)模因子。對(duì)股票當(dāng)月月末流通市值取自然對(duì)數(shù),去除異常值。

(3)價(jià)值因子。用公司的歸屬于母公司所有者權(quán)益合計(jì),除以月末的總市值,去除異常值。

(4)盈利因子。根據(jù)國(guó)泰安數(shù)據(jù)庫中的歸屬于母公司凈利潤(rùn)的季度數(shù)據(jù),計(jì)算最近連續(xù)4個(gè)季度的歸母凈利潤(rùn)(TTM)。再用該數(shù)據(jù)除以月末的歸屬于母公司所有者權(quán)益合計(jì),得出最終的ROE,去除異常值。

(5)換手率因子。用個(gè)股月度成交額除以月末流通市值得到換手率因子,用20日移動(dòng)平均換手率除以252日移動(dòng)平均換手率的比率,作為異常換手率因子。

使用公司特征值直接作為因子暴露是學(xué)術(shù)界的近期的流行做法。與常規(guī)的時(shí)間序列回歸方法相比,公司特征值可以更直接地體現(xiàn)出股票在各個(gè)單因子上的暴露,且不會(huì)受到其他因子的影響。

四、模型結(jié)果

本文的回歸建模所用到的數(shù)據(jù)為2000年6月至2020年11月,當(dāng)月的五個(gè)因子暴露作為自變量,在t月用t+1月的個(gè)股超額收益率作為因變量,進(jìn)行橫截面回歸,因此會(huì)有232次橫截面回歸。回歸之后可以得到每個(gè)因子收益率的時(shí)間序列,在此基礎(chǔ)上進(jìn)行假設(shè)檢驗(yàn)。

在學(xué)術(shù)界的研究框架中,學(xué)者習(xí)慣于將因子暴露先進(jìn)行標(biāo)準(zhǔn)化處理,之后再做回歸,便于分析不同因子對(duì)股票超額收益率的影響。本文為了盡量保證因子暴露的純粹性,借鑒了石川的《因子投資》與Turan Ball、Robert Engle和Scott Murray的《實(shí)證資產(chǎn)定價(jià)》的做法,使用公司特征值(即因子指標(biāo))作為因子暴露,直接對(duì)未經(jīng)標(biāo)準(zhǔn)化的因子暴露做回歸。

為了讓回歸結(jié)果中不同因子的收益率具有可比性,將因子的月均收益率(即回歸系數(shù)均值)乘以因子暴露的橫截面標(biāo)準(zhǔn)差,得到影響系數(shù)。如影響系數(shù)為1%,意味著其他條件不變時(shí),目標(biāo)因子1個(gè)標(biāo)準(zhǔn)差的波動(dòng)會(huì)帶來股票超額收益率1%的波動(dòng)。

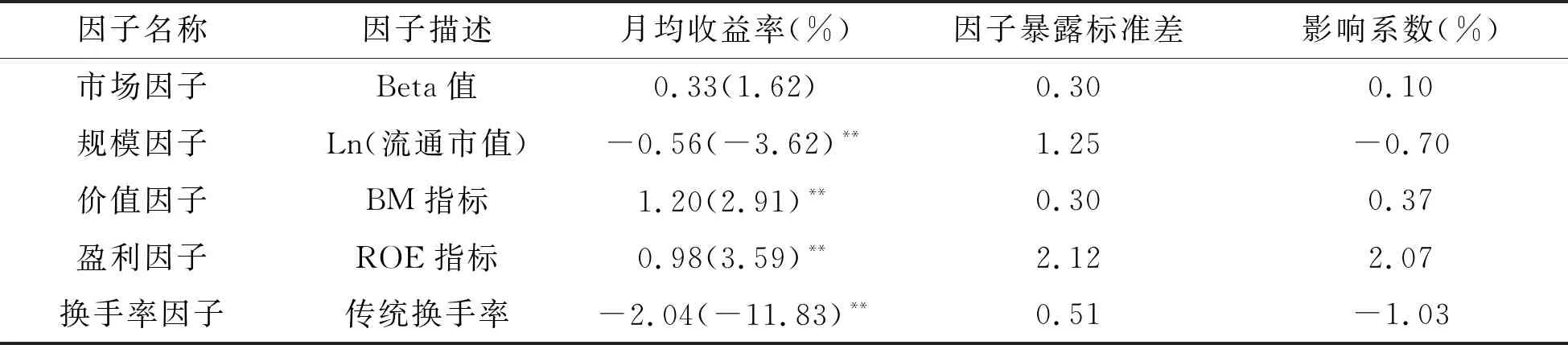

加入傳統(tǒng)換手率因子的五因子模型回歸結(jié)果如表1:

表1 五因子回歸模型結(jié)果—傳統(tǒng)換手率

表1顯示,市場(chǎng)因子的收益率無法通過Newey-West調(diào)整后的t檢驗(yàn),其收益率與影響系數(shù)均很小。規(guī)模因子的收益率顯著為負(fù),價(jià)值因子和盈利因子收益率顯著為正,這與傳統(tǒng)的Fama-French三因子模型是一致的。換手率因子的收益率顯著為負(fù),-1.03%的影響系數(shù)表示換手率1個(gè)標(biāo)準(zhǔn)差的變化會(huì)帶來股票超額收益率1.03%的反向變化。換手率因子收益率經(jīng)過Newey-West調(diào)整之后的t值為-11.83,通過了5%顯著性水平的t檢驗(yàn),可以看出換手率與股票超額收益率有顯著的負(fù)相關(guān)關(guān)系。

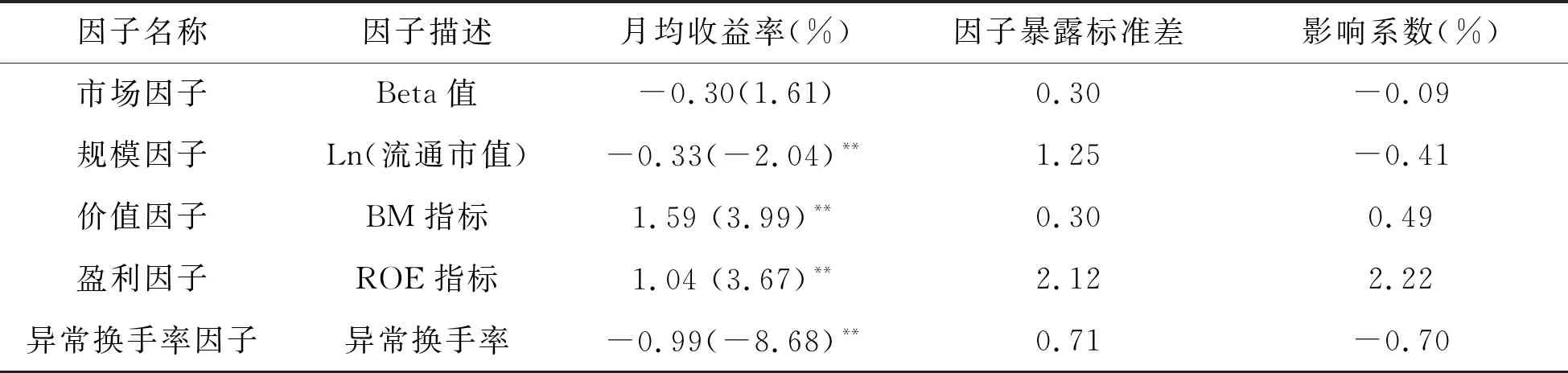

從表2中可以清楚地看到,市場(chǎng)因子的收益率依然無法通過Newey-West調(diào)整后的t檢驗(yàn),而且這次變成了負(fù)數(shù),與CAPM不符,但符合Black CAPM的結(jié)論。規(guī)模因子的收益率依然顯著為負(fù),價(jià)值因子和盈利因子收益率顯著為正。異常換手率因子的收益率顯著為負(fù),-0.70%的影響系數(shù)表示換手率1個(gè)標(biāo)準(zhǔn)差的變化會(huì)帶來股票超額收益率0.70%的反向變化。異常換手率因子收益率經(jīng)過Newey-West調(diào)整之后的t值為-8.68,通過了5%顯著性水平的t檢驗(yàn),可見異常換手率與股票超額收益率有顯著的負(fù)相關(guān)關(guān)系。

表2 五因子回歸模型結(jié)果—異常換手率

五、歷史回測(cè)分析

1.Rank IC、IR指標(biāo)分析

量化投資業(yè)界挑選有效因子的時(shí)候比較注重的指標(biāo)是IC和IR。IC的全稱是Information Coefficient,即信息系數(shù)。其定義是t+1時(shí)刻的預(yù)測(cè)收益率與t時(shí)刻的指標(biāo)值(例如代表規(guī)模因子的流通市值的自然對(duì)數(shù))的相關(guān)系數(shù)。實(shí)際應(yīng)用中更常用的是Rank IC,其定義是t+1時(shí)刻的收益率橫截面排名與t時(shí)刻的指標(biāo)值的橫截面排名的相關(guān)系數(shù),公式如下:

Rank IC =corr[Rank(Returni, t+1), Rank(factori, t)]

其中,Rank(Returni, t+1))表示股票月度收益率在t+1時(shí)刻的排名,Rank(factori, t)表示因子暴露在t時(shí)刻的排名。

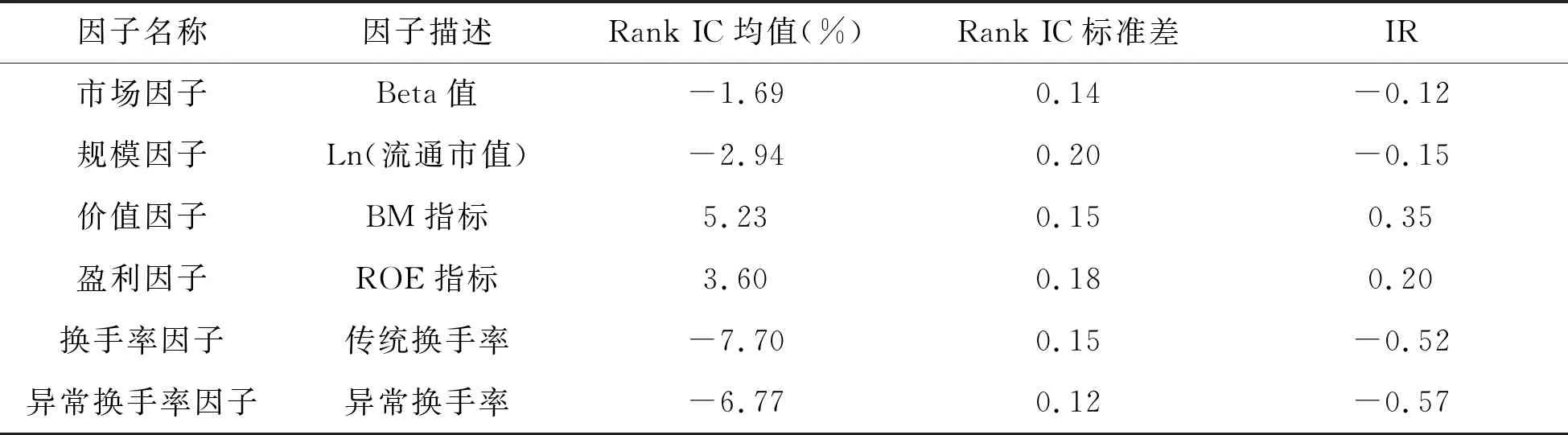

IR全稱為Information Ratio,即信息比率,是衡量IC穩(wěn)定性的指標(biāo)。其定義是IC序列的均值除以標(biāo)準(zhǔn)差。按照上述計(jì)算方法,包含傳統(tǒng)換手率因子的五因子模型的Rank IC和IR值見表3:

表3 因子的Rank IC 和 IR值

根據(jù)業(yè)界傳統(tǒng),Rank IC均值的絕對(duì)值在2%以上,可以初步判定該因子是比較有效的。按照這個(gè)閾值來判斷,市場(chǎng)因子的Rank IC無法通過檢測(cè),而換手率因子的Rank IC是最顯著的,且IR的絕對(duì)值達(dá)到0.52。異常換手率的Rank IC也很高,且其IR是因子里面最高的,可以初步判斷兩種換手率因子的預(yù)測(cè)穩(wěn)定性較強(qiáng)。

2.因子選股收益回測(cè)

在用Fama-Macbeth回歸方法以及Rank IC和IR指標(biāo)驗(yàn)證了換手率因子的有效性之后,還需要進(jìn)行最后一個(gè)檢驗(yàn),即歷史數(shù)據(jù)回測(cè)。通過歷史回測(cè)可以清晰地看到換手率因子的選股收益情況,并且可以對(duì)收益的穩(wěn)定性、最大回撤等指標(biāo)做進(jìn)一步分析。

根據(jù)A股市場(chǎng)的交易制度,回測(cè)時(shí)設(shè)定交易手續(xù)費(fèi)為萬分之1.5,印花稅為千分之1。每個(gè)月末進(jìn)行動(dòng)調(diào)倉,等權(quán)重分配資金,結(jié)果如下:

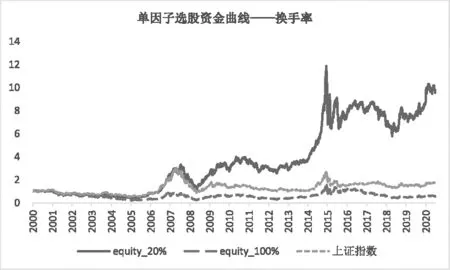

從歷史回測(cè)結(jié)果來看,換手率和異常換手率因子都可以獲取顯著的超額收益。選擇換手率最低的前20%的股票,2000年6月至2020年12月可以獲取9.68倍的資金曲線。選擇異常換手率最低的前20%的股票可以獲取11.33倍的資金曲線(見圖1、圖2)。

圖1 換手率因子選股回測(cè)結(jié)果

圖2 異常換手率因子選股回測(cè)結(jié)果

表4列出兩種單因子選股年化收益的單調(diào)性統(tǒng)計(jì)表,表格中的第一行數(shù)字為年化收益,括號(hào)中的數(shù)字為歷史最大回撤:

表4 單因子選股收益率統(tǒng)計(jì)表

從表4中可以看出,換手率因子的收益除了第二組之外,大致符合單調(diào)性的要求,即隨著換手率的提升,單因子選股收益率在降低。異常換手率因子五個(gè)組都符合單調(diào)性要求,兩種因子選股的歷史最大回撤比較接近。

盡管換手率和異常換手率均可以獲取顯著的超額收益,但是也應(yīng)當(dāng)注意到,A股的許多因子之所以有效,很大程度上是因?yàn)榫哂幸?guī)模因子暴露。要想驗(yàn)證因子本身的有效性,還應(yīng)當(dāng)對(duì)因子的相關(guān)性進(jìn)行考察,從換手率因子中將規(guī)模因子的暴露剝離出去再做回測(cè)(見表5)。

表5 因子暴露相關(guān)系數(shù)矩陣表

從上表5中可以看出,規(guī)模因子暴露與換手率因子暴露是負(fù)相關(guān)的,與異常換手率因子有微弱的正相關(guān)關(guān)系。換手率的計(jì)算公式是一定時(shí)間內(nèi)的累計(jì)成交額除以流通市值,公式中已經(jīng)自帶去量綱處理,因此可以認(rèn)為規(guī)模因子暴露并不會(huì)過多地影響換手率因子的收益情況。目前學(xué)術(shù)界使用公司特征值代替時(shí)間序列回歸作為因子暴露,也是因?yàn)橄啾扔跁r(shí)間序列回歸,公司特征值可以更好地避開某個(gè)因子在其他因子上的暴露。

為了進(jìn)一步規(guī)避規(guī)模因子的影響,剔除A股流通市值最小的前30%股票之后再做回測(cè),規(guī)避市值過低的僵尸企業(yè)因借殼上市的炒作帶來的“殼污染”問題(見表6)。

表6 單因子選股收益率統(tǒng)計(jì)表(剔除市值最小的前30%股票)

可以看出在剔除市值最小的前30%股票之后,換手率和異常換手率因子的選股收益率有所下滑,大致下滑了2~3個(gè)百分點(diǎn)。但是兩個(gè)因子收益率的單調(diào)性還是和之前沒有提出小市值股票時(shí)候保持一致,異常換手率因子依然有著出色的單調(diào)性,選擇異常換手率最低的股票依然可以獲得9.37%的年化收益率,亦即10年6.28倍的資金曲線。

結(jié)合Rank IC、IR、歷史回測(cè)數(shù)據(jù)可以得出結(jié)論,按照量化投資業(yè)界的標(biāo)準(zhǔn),傳統(tǒng)的換手率和異常換手率均屬于有效因子,相比之下異常換手率的效果更好。

六、結(jié)論與啟示

利用Fama-Macbeth回歸可以發(fā)現(xiàn),換手率和異常換手率因子的收益率是顯著的。從量化金融業(yè)界的常用指標(biāo)ICIR可以發(fā)現(xiàn),剔除小市值影響的兩類換手率因子均可以獲取穩(wěn)健的超額收益。由此可見,在A股這類新興市場(chǎng),基于行為金融學(xué)理論構(gòu)造的因子與基本面因子相關(guān)性較低,可以對(duì)傳統(tǒng)的多因子模型進(jìn)行有效補(bǔ)充。從行為金融學(xué)入手研究實(shí)證資產(chǎn)定價(jià)模型仍有很大的發(fā)展前途。

研究多因子模型不僅可以補(bǔ)充現(xiàn)有的資產(chǎn)定價(jià)模型,給投資者帶來量化投資的建議,也可以協(xié)助監(jiān)管者分析資本市場(chǎng)的波動(dòng)與投資者非理性行為之間的關(guān)系。這對(duì)于構(gòu)建多層次的資本市場(chǎng)、完善投資者保護(hù)政策、實(shí)現(xiàn)資本市場(chǎng)的可持續(xù)發(fā)展,都有重要意義。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19