企業(yè)金融資產(chǎn)配置的流動性調(diào)整與創(chuàng)新投資驅(qū)動

2022-04-20 13:33:55羅云峰柳永明王會龍

當(dāng)代經(jīng)濟管理 2022年2期

羅云峰 柳永明 王會龍

[摘要]企業(yè)金融資產(chǎn)的流動性能夠在一定程度上發(fā)揮“蓄水池”功能,為持續(xù)創(chuàng)新投資提供內(nèi)源融資功能,但金融資產(chǎn)自身的運營也會對企業(yè)流動性資源產(chǎn)生消耗,從而“擠出”創(chuàng)新投資。從企業(yè)創(chuàng)新投資的動態(tài)過程看,企業(yè)金融資產(chǎn)配置對創(chuàng)新投資的實際影響,很大程度上取決于金融資產(chǎn)運行對企業(yè)整體產(chǎn)生的流動性調(diào)整。基于2007—2018年中國上市公司樣本的實證研究顯示,企業(yè)金融資產(chǎn)配置帶來的流動性調(diào)整對企業(yè)創(chuàng)新投資產(chǎn)生顯著影響,與貨幣現(xiàn)金調(diào)整相吻合的正向流動性調(diào)整顯著促進了創(chuàng)新投資,反之則對創(chuàng)新投資產(chǎn)生擠壓效應(yīng)。進一步的分析顯示,融資約束條件與金融收益均在一定程度上刺激了企業(yè)金融資產(chǎn)的流動性調(diào)整對創(chuàng)新投資的雙重效應(yīng);在公司治理機制方面則出現(xiàn)了分化,代理成本加劇了對創(chuàng)新投資的“擠出”效應(yīng),外部股東機制則加強了促進效應(yīng)。

[關(guān)鍵詞]金融資產(chǎn)配置;流動性調(diào)整;創(chuàng)新投資

[中圖分類號]? F275.1;F832.48[文獻標(biāo)識碼] A[文章編號] 1673-0461(2022)02-0079-08

一、引言

近年來,在金融市場發(fā)展的背景下,金融資產(chǎn)配置逐漸成為實業(yè)企業(yè)維持盈利與避免風(fēng)險的有效財務(wù)策略之一,由此產(chǎn)生的各項效應(yīng)也隨之顯現(xiàn)。其中,金融資產(chǎn)配置對創(chuàng)新投資的效應(yīng)開始引起更多的關(guān)注。企業(yè)金融資產(chǎn)配置對創(chuàng)新投資既存在“擠出”效應(yīng),[1-2]也存在相互促進的可能。[3]在企業(yè)自主創(chuàng)新重要性不斷凸顯的背景下,企業(yè)金融資產(chǎn)配置也是優(yōu)化創(chuàng)新生態(tài)、促進企業(yè)創(chuàng)新投資所需要關(guān)注的重要因素。對于潛在的創(chuàng)新型企業(yè),如果能夠有效協(xié)調(diào)金融資產(chǎn)配置與創(chuàng)新投資之間的關(guān)聯(lián),并尋找維持兩者良性互動的機制,就能更有效地促進與維持企業(yè)創(chuàng)新投資活動。

由于企業(yè)創(chuàng)新投資活動受到內(nèi)部融資資源的影響,從以往證據(jù)上表現(xiàn)為現(xiàn)金持有活動對企業(yè)創(chuàng)新投資的“平滑”效應(yīng)。[4]隨著金融市場的發(fā)展,金融資產(chǎn)擁有更強的流動性,這也使得企業(yè)一定程度上能夠用金融資產(chǎn)替代現(xiàn)金。此時企業(yè)對金融資產(chǎn)的持有與管理,實質(zhì)上也成為流動性管理的一部分,并成為企業(yè)層面上實現(xiàn)金融資產(chǎn)配置與創(chuàng)新投資互補的重要途徑。從公司融資決策的角度上看,企業(yè)利用金融資產(chǎn)配置活動進行流動性管理,并對創(chuàng)新投資面對的融資約束產(chǎn)生緩解效應(yīng)的財務(wù)機制,既是對公司資產(chǎn)結(jié)構(gòu)的優(yōu)化調(diào)整,也是創(chuàng)新投資決策時對公司資源的有效運用。同時,由于流動性管理活動與企業(yè)自身的治理機制密切相關(guān),企業(yè)能夠協(xié)調(diào)內(nèi)部的代理沖突,從而突破自身融資能力形成的流動性約束,優(yōu)化自身的投資效率。[5]因此,通過公司治理機制的設(shè)計,可望實現(xiàn)金融投資與創(chuàng)新投資的協(xié)調(diào)共舞,在微觀層面上提升企業(yè)創(chuàng)新投資水平。

由此可以看出,金融資產(chǎn)配置與創(chuàng)新投資之間的互動關(guān)系轉(zhuǎn)化成企業(yè)的流動性管理活動,能夠更清晰地反映兩者的共存在企業(yè)決策者視角下的狀態(tài),進而為分析企業(yè)創(chuàng)新投資行為提供新的視角,為創(chuàng)新投資促進政策的系統(tǒng)研究提供基礎(chǔ)。基于此,本文針對金融資產(chǎn)配置在流動性管理中對創(chuàng)新投資發(fā)揮的作用展開分析。

二、理論分析與研究假設(shè)

(一)流動性調(diào)整效應(yīng)的形成:創(chuàng)新投資的平滑需求與金融資產(chǎn)的“蓄水池”功能

企業(yè)金融資產(chǎn)配置與創(chuàng)新投資之間的關(guān)聯(lián)與互動,近年來逐漸受到更多的關(guān)注。企業(yè)金融資產(chǎn)配置活動對實體投資產(chǎn)生“擠出”效應(yīng),[6-7]也對制造業(yè)企業(yè)技術(shù)創(chuàng)新的抑制作用。[2]這形成了企業(yè)金融化的主流觀點。但也有實證證據(jù)表明,企業(yè)金融資產(chǎn)配置在一定的條件下能夠?qū)?chuàng)新投資產(chǎn)生支撐作用,達到相反的效果。例如許罡等(2017)[8]的實證證據(jù)顯示,對創(chuàng)新投資產(chǎn)生的“擠出”效應(yīng)主要來自長期金融資產(chǎn),而短期金融資產(chǎn)對創(chuàng)新投資可能帶來正向影響。劉貫春(2017)[1]的研究顯示,金融資產(chǎn)投資活動對創(chuàng)新投資是否產(chǎn)生“擠出”效應(yīng),取決于多種因素,包括金融收益率的提升。由此可以看出,企業(yè)金融化現(xiàn)象對創(chuàng)新投資的影響并不單純。部分觀點認為,企業(yè)持有的金融資產(chǎn)具有流動性特征,能夠?qū)Y產(chǎn)結(jié)構(gòu)流動性產(chǎn)生影響,對公司的流動性管理產(chǎn)生類似于“蓄水池”的作用。[9]肖忠意和林琳(2019)[10]的研究表明,這種“蓄水池”效應(yīng)在一定的條件下,甚至能夠為持續(xù)創(chuàng)新提供資金,從而長期內(nèi)使得金融資產(chǎn)配置與創(chuàng)新投資活動呈現(xiàn)出正向相關(guān)關(guān)系,這在進入成熟期的創(chuàng)新企業(yè)中表現(xiàn)更顯著。

因此,發(fā)掘企業(yè)金融資產(chǎn)配置對創(chuàng)新投資形成“蓄水池”效應(yīng)的來源,便可能改變或調(diào)整金融資產(chǎn)配置與創(chuàng)新投資之間的關(guān)聯(lián),減少金融資產(chǎn)配置對創(chuàng)新投資的擠壓效應(yīng)。部分研究表明,由于金融資產(chǎn)本身的流動性特征,使得企業(yè)金融資產(chǎn)配置改變了企業(yè)資產(chǎn)結(jié)構(gòu)中的流動性資源成分,進而影響企業(yè)對流動性的占用。[11]而由于創(chuàng)新投資的高風(fēng)險性,企業(yè)在持續(xù)進行研發(fā)投入的過程中,需要采取一定措施應(yīng)對創(chuàng)新投資帶來的風(fēng)險。因此創(chuàng)新投資企往往需要保持一定規(guī)模的流動性資產(chǎn),以維持創(chuàng)新投資的長期穩(wěn)定性。[4,12]這實質(zhì)上占用了企業(yè)的資源,形成了“流動性約束”。來自國內(nèi)的大量實證證據(jù)也表明現(xiàn)金資產(chǎn)的持有是“平滑”研發(fā)支出的重要手段。[13-15]吳淑娥等(2016)[16]的研究顯示,由于流動性資產(chǎn)的“平滑”作用,使得我國上市公司的研發(fā)投入即使在金融危機時期也出現(xiàn)了增長。與之相對應(yīng)的是,黃賢環(huán)等(2018)[17]的研究認為,短期金融資產(chǎn)投資能夠在一定程度上降低財務(wù)風(fēng)險,提供現(xiàn)金的“平滑”功能。由此可以看出,金融資產(chǎn)的流動性特征能夠給創(chuàng)新投資帶來內(nèi)部融資資源,從而在一定程度上表現(xiàn)為“平滑”功能,滿足了持續(xù)創(chuàng)新投資的流動性需求。因此,當(dāng)流動性較強的金融資產(chǎn)在企業(yè)資產(chǎn)中占有一定比例的時候,就能夠在一定程度上代替現(xiàn)金的功能,從而對創(chuàng)新投資產(chǎn)生支撐作用。

由此可見,企業(yè)金融資產(chǎn)配置在實證證據(jù)中為創(chuàng)新投資提供支撐,很大程度上來源于金融資產(chǎn)的流動性形成的“平滑”功能。而具有“平滑”功能的金融資產(chǎn),在流轉(zhuǎn)過程中包含了很強的收益動機,企業(yè)金融資產(chǎn)配置可能因此需要更多的貨幣資金予以避險。從這個意義上看,金融資產(chǎn)配置對創(chuàng)新投資提供“平滑”功能的來源來自兩個方向,一是金融資產(chǎn)配置與創(chuàng)新投資共用現(xiàn)金資源作為預(yù)防性儲蓄;二是金融資產(chǎn)本身能夠作為創(chuàng)新投資所需的流動性資源,在必要的時候予以變現(xiàn)。因此,從流動性管理的角度看,金融資產(chǎn)能夠與貨幣現(xiàn)金共同作為“廣義現(xiàn)金”來統(tǒng)籌規(guī)劃。企業(yè)決策者根據(jù)自身經(jīng)營機會與風(fēng)險形成均衡現(xiàn)金持有量,并以此為目標(biāo)動態(tài)調(diào)整自身的現(xiàn)金持有量。[18]企業(yè)金融資產(chǎn)的運轉(zhuǎn)過程中產(chǎn)生與現(xiàn)金資產(chǎn)不同的流動性調(diào)整,將對創(chuàng)新投資活動的內(nèi)部融資資源產(chǎn)生結(jié)構(gòu)性影響。張西征和劉志遠(2016)[19]的研究表明,企業(yè)對現(xiàn)金水平的調(diào)整呈現(xiàn)出不完全性,類似于金融危機的外部變化會導(dǎo)致企業(yè)需要花費更多的時間才能把現(xiàn)金調(diào)整到最優(yōu)水平。加入流動性金融資產(chǎn)之后,企業(yè)流動性資源的運行既可能產(chǎn)生朝向最優(yōu)水平的調(diào)整方向,也可能產(chǎn)生相反的調(diào)整方向。從OZKAN等(2004)[20]的研究中可以看出,企業(yè)根據(jù)自身的現(xiàn)金資源進行動態(tài)調(diào)整的時候,其調(diào)整速度決定了持有現(xiàn)金資產(chǎn)帶來的融資資源,從而能夠更好地為創(chuàng)新投資服務(wù)。因此,從流動性管理的角度看,當(dāng)企業(yè)金融資產(chǎn)被視為流動性資源的時候,決策者會根據(jù)這部分金融資產(chǎn)與現(xiàn)金一起構(gòu)成的“蓄水池”來均衡現(xiàn)金水平,并且根據(jù)“蓄水池”的動態(tài)調(diào)整狀況來決定創(chuàng)新投資活動。此時,金融資產(chǎn)的介入就構(gòu)成了對流動性資源的額外調(diào)整,由此發(fā)揮對創(chuàng)新投資的影響力。據(jù)此構(gòu)建以下假設(shè)。

假設(shè)1a:當(dāng)企業(yè)金融資產(chǎn)配置活動對均衡現(xiàn)金產(chǎn)生正向流動性調(diào)整時,將對企業(yè)創(chuàng)新投資產(chǎn)生促進效應(yīng)。

假設(shè)1b:當(dāng)企業(yè)金融資產(chǎn)配置活動對均衡現(xiàn)金產(chǎn)生負向流動性調(diào)整時,將對企業(yè)創(chuàng)新投資產(chǎn)生“擠出”效應(yīng)。

(二)融資約束與金融收益影響下企業(yè)金融資產(chǎn)的流動性調(diào)整效應(yīng)

在金融市場發(fā)展的背景下,企業(yè)持有金融資產(chǎn)種類漸趨豐富,企業(yè)金融資產(chǎn)配置的過程包含市值變動、分紅與買賣等各項內(nèi)容。因此,企業(yè)金融資產(chǎn)的動態(tài)變化既受到企業(yè)流動性管理活動整體策略的支配,也受到金融投資動機的影響,這與單純基于流動性管理動機的貨幣現(xiàn)金調(diào)整活動不同。因此影響企業(yè)金融資產(chǎn)配置的內(nèi)生因素,也將影響其對創(chuàng)新投資的流動性調(diào)整效應(yīng)。

從融資約束的角度看,郭麗婷(2018)[21]研究顯示,在融資約束緩解下企業(yè)持有金融資產(chǎn)的意愿更強,同時對創(chuàng)新投資產(chǎn)生更強的“蓄水池”效應(yīng);來自美國工業(yè)企業(yè)的實證分析也指出,融資約束程度低的企業(yè)傾向于持有更多的風(fēng)險金融資產(chǎn),并且由此發(fā)揮流動性作用。[22]因此,企業(yè)自身的融資條件在一定程度上決定了金融資產(chǎn)配置的規(guī)模。同時,企業(yè)金融資產(chǎn)配置對創(chuàng)新投資的“平滑”作用也受到企業(yè)融資條件的影響,融資約束強的企業(yè)表現(xiàn)出了更強的“平滑”作用。[14]由此看出,在融資約束的影響下,金融資產(chǎn)配置對創(chuàng)新投資支撐作用的大小,不僅取決于金融資產(chǎn)的絕對規(guī)模,也取決于金融資產(chǎn)的動態(tài)變化過程對創(chuàng)新投資的流動性需求產(chǎn)生的影響。鞠曉生等(2013)[23]研究指出,利用營運資金進行平滑,是企業(yè)創(chuàng)新投資在融資約束作用下的常態(tài)。由于融資約束程度更高的企業(yè)傾向于在現(xiàn)金流中留存更多的現(xiàn)金,此時企業(yè)向目標(biāo)現(xiàn)金水平進行調(diào)整的速度更快,[24-25]而考慮金融資產(chǎn)加入后的效應(yīng),根據(jù)吳娜(2013)[26]實證證據(jù)顯示,相對于融資約束較弱的企業(yè),強融資約束企業(yè)的營運資本在不同的經(jīng)濟周期階段都以更快的速度向均衡水平調(diào)整。由此可以推測,在融資約束的影響下,企業(yè)金融資產(chǎn)配置行為也將跟隨貨幣現(xiàn)金的調(diào)整改變企業(yè)內(nèi)部融資的狀態(tài)。

從金融收益的角度看,逐利屬性對企業(yè)金融資產(chǎn)配置的推動更為直接,因而也必然影響金融資產(chǎn)配置的流動性調(diào)整效應(yīng)。從以往研究來看,金融收益是抑制企業(yè)各種實體投資的主要源頭,[6,27]金融收益的增加也會提升金融資產(chǎn)配置對創(chuàng)新投資的抑制作用。[1]當(dāng)金融收益推動企業(yè)因“賺快錢”的動機而同時增持金融資產(chǎn)與投機性貨幣現(xiàn)金儲備時,企業(yè)因經(jīng)營所需的均衡現(xiàn)金持有水平變化并不必然因此發(fā)生改變,由此會造成實質(zhì)性的流動性調(diào)整。當(dāng)金融收益變動而導(dǎo)致的流動性調(diào)整能夠助力企業(yè)整體的流動性調(diào)整時,創(chuàng)新投資也會因此產(chǎn)生增長,反之則被削弱。

綜上所述,企業(yè)金融資產(chǎn)配置對創(chuàng)新投資的效應(yīng),實質(zhì)上是企業(yè)根據(jù)自身融資約束條件,結(jié)合金融收益影響下調(diào)整金融資產(chǎn)與現(xiàn)金持有量而產(chǎn)生的復(fù)合效應(yīng)。這就意味著當(dāng)企業(yè)融資約束條件與金融投資收益發(fā)生變動時,企業(yè)金融資產(chǎn)配置狀態(tài)將發(fā)生相應(yīng)的變化,進而形成流動性管理活動的動態(tài)特征。這種動態(tài)特征構(gòu)成了金融資產(chǎn)配置與創(chuàng)新投資協(xié)調(diào)共存的重要背景。由此建立以下假設(shè)。

假設(shè)2a:融資約束較強的企業(yè),金融資產(chǎn)配置的流動性調(diào)整對創(chuàng)新投資的促進效應(yīng)更強。

假設(shè)2b:隨著金融收益率的提升,金融資產(chǎn)配置的流動性調(diào)整對創(chuàng)新投資的促進效應(yīng)逐漸減弱,而“擠出”效應(yīng)逐漸增強。

(三)公司治理機制的作用下金融資產(chǎn)配置的流動性調(diào)整效應(yīng)

可以看出,企業(yè)金融資產(chǎn)對流動性管理活動產(chǎn)生的調(diào)整效應(yīng),是金融資產(chǎn)配置活動與流動性管理活動共同作用的結(jié)果,在企業(yè)融資約束與金融收益背景的推動下,維持企業(yè)金融資產(chǎn)與創(chuàng)新投資的動態(tài)平衡。在此過程中,公司治理機制的影響值得關(guān)注。根據(jù)STOCKHAMMER(2005)[28]的觀點,現(xiàn)代公司治理機制的股東價值導(dǎo)向?qū)鹑谫Y產(chǎn)配置形成有必然的影響。這使得企業(yè)金融資產(chǎn)配置活動傾向容易受到公司決策群體的傾向所影響,例如具有金融職業(yè)經(jīng)歷的高管在實體企業(yè)中的任職使企業(yè)有更強的金融資產(chǎn)配置傾向,并對實體投資產(chǎn)生影響。[29-31]公司治理機制對金融資產(chǎn)配置活動的傾向,也進一步影響到其產(chǎn)生的流動性管理活動。張啟望和黃速建(2019)[5]的研究指出,公司代理成本能夠在一定程度上調(diào)和所有者與管理者收益平衡,成為一種隱性軟實力,能夠在自身融資約束條件下進行有效的流動性管理,改善企業(yè)受到的流動性約束。這一效應(yīng)也反映在公司治理機制對創(chuàng)新投資活動的影響。由于創(chuàng)新投資的風(fēng)險特征,使得機構(gòu)投資者持股、管理者的授權(quán)與過度自信等決策因素均可能影響創(chuàng)新投資的變動。[32-34]而合理的公司治理機制能夠有效地緩解金融資產(chǎn)配置對創(chuàng)新投資的“擠出”效應(yīng),[35]這表明公司治理機制在企業(yè)金融資產(chǎn)配置與創(chuàng)新投資交互作用的動態(tài)平衡中,能夠在一定程度上發(fā)揮調(diào)節(jié)作用。

由此可見,公司治理機制在金融資產(chǎn)配置和創(chuàng)新投資兩種活動中產(chǎn)生的決定性作用,也影響了金融資產(chǎn)配置對創(chuàng)新投資的效應(yīng)。結(jié)合融資約束與金融收益的綜合影響可以看出,企業(yè)金融資產(chǎn)配置與創(chuàng)新投資之間的平衡,實質(zhì)上是企業(yè)流動性管理產(chǎn)生的綜合效應(yīng)。由于代理成本的影響,持有更多的流動性資產(chǎn)是管理層的天然傾向。[36-37]現(xiàn)金持有規(guī)模對于管理層的價值,也使得流動性調(diào)整行為主要來源于管理者調(diào)整,而來源于公司經(jīng)營收入的慣性因素影響相對較低。[38]再考慮金融資產(chǎn)配置過程中決策機制發(fā)揮的作用,在金融收益下推動公司持有金融資產(chǎn)的傾向下,可能推動更多的現(xiàn)金持有,這在一定程度上背離均衡流動性水平。吳娜等(2021)[39]針對我國上市公司的實證證據(jù)表明,企業(yè)金融資產(chǎn)也存在向均衡水平動態(tài)調(diào)整的特征,并且會受到管理者投資傾向的影響。由此,管理者利益在金融資產(chǎn)配置活動動態(tài)過程中的傾向,是決定這種流動性調(diào)整在創(chuàng)新投資中產(chǎn)生效應(yīng)的重要因素。

而股東的傾向也是影響金融資產(chǎn)配置活動的重要來源。盡管股東傾向并未對流動性管理活動有直接的驅(qū)動動機,但其推動的金融資產(chǎn)配置活動,以及由此產(chǎn)生的對超額貨幣資金的需求,[40]同樣會產(chǎn)生額外的流動性調(diào)整。在金融資產(chǎn)配置活動中,由于股東權(quán)益對收益增長的追逐,為此能夠接受對實體投資的“擠出”。在金融資產(chǎn)配置對實體投資的“擠出”效應(yīng)中,來自資本市場的外部盈利壓力有顯著的推動作用。[41]而在創(chuàng)新投資方面,楊松令等(2019)[11]的實證證據(jù)顯示,在分析師關(guān)注度的影響下,金融資產(chǎn)配置對創(chuàng)新投資的推動作用有顯著加強。由此可以看出,在創(chuàng)新投資受到金融資產(chǎn)配置引起的復(fù)合流動性調(diào)整影響時,股東權(quán)利機制可能發(fā)揮重要作用。由于機構(gòu)持股行為能夠在一定程度上代表中小股東的投票權(quán),從而在公司治理過程中增強中小股東的網(wǎng)絡(luò)投票能力,體現(xiàn)非控股股東的意志,[42]因而可能通過金融資產(chǎn)配置的流動性調(diào)整對創(chuàng)新投資產(chǎn)生直接效應(yīng)。

基于以上分析可以看出,公司治理機制對金融資產(chǎn)配置和對流動性管理活動均有明確的影響,企業(yè)金融資產(chǎn)的動態(tài)調(diào)整融入貨幣資產(chǎn),共同形成企業(yè)的流動性調(diào)整后,也成為公司治理機制影響創(chuàng)新投資的重要通道。由此,針對影響金融資產(chǎn)配置的決策因素進行以下假設(shè)。

假設(shè)3a:企業(yè)代理成本的作用下,金融資產(chǎn)配置的流動性調(diào)整對創(chuàng)新投資的促進效應(yīng)將受到抑制,“擠出”效應(yīng)則受到加強。

假設(shè)3b:以基金持股為代表的外部股東投票機制影響下,企業(yè)金融資產(chǎn)配置的流動性調(diào)整對創(chuàng)新投資的促進效應(yīng)與“擠出”效應(yīng)都將得到加強。

三、研究設(shè)計

(一)模型設(shè)計

基于理論分析與假設(shè),實證分析需要實現(xiàn)兩個目標(biāo):一是將金融資產(chǎn)配置活動嵌入企業(yè)流動性管理活動的范圍內(nèi),以度量涵蓋金融資產(chǎn)配置信息的企業(yè)流動性管理活動;二是在此基礎(chǔ)上,結(jié)合金融資產(chǎn)配置與一般企業(yè)流動性管理規(guī)律,分析全面的流動性管理活動對創(chuàng)新投資的影響。由此,基礎(chǔ)實證模型需要全面分析金融資產(chǎn)配置對創(chuàng)新投資的流動性管理功能和“擠出”效應(yīng),以綜合評價金融資產(chǎn)配置活動對創(chuàng)新投資的實際效應(yīng)。

RD=β+βStrengthen+∑β×Control+ε(1)

RD=β+βInverse+∑β×Control+εit(2)

其中,被解釋變量(RD)采用創(chuàng)新投資對收入比例,以衡量企業(yè)在研發(fā)上的投入;解釋變量即金融資產(chǎn)的正向或負向流動性調(diào)整,具體度量方法基于OPLER等(1999)[18]對公司的流動性管理動機形成的均衡現(xiàn)金持有模型,分別對貨幣現(xiàn)金持有量(CashR)和包含流動性金融資產(chǎn)和貨幣現(xiàn)金的“廣義現(xiàn)金”(Cash1R)進行處理,獲得均衡現(xiàn)金持有量,并在此基礎(chǔ)上,借鑒OZKAN等(2004)[20]與安素霞和劉來會(2020)[43]的研究思路,考慮金融資產(chǎn)對現(xiàn)金調(diào)整方向與速度的沖擊,作為衡量金融資產(chǎn)配置流動性調(diào)整的渠道,構(gòu)建正向調(diào)整(Strengthen)和逆向調(diào)整(Inverse)兩個虛擬變量。當(dāng)金融資產(chǎn)配置的跨期變動與貨幣現(xiàn)金的跨期變動方向一致時,正向調(diào)整變量(Strengthen)值為1,否則為0;考慮在貨幣現(xiàn)金和廣義現(xiàn)金兩個口徑上計量現(xiàn)金調(diào)整速度(CashRit-CashR)=γ×(CashR*-CashR)(CashRit*是根據(jù)OPLER等研究構(gòu)建現(xiàn)金持有模型去除殘差后形成的企業(yè)第t期均衡現(xiàn)金持有量,γit為現(xiàn)金調(diào)整速度),當(dāng)加入金融資產(chǎn)后的廣義現(xiàn)金調(diào)整方向與貨幣現(xiàn)金調(diào)整方向相反時,逆向調(diào)整變量(Inverse)值為1,否則為0。由此,對金融資產(chǎn)配置產(chǎn)生的流動性調(diào)整進行了兩個方向上的度量。

在調(diào)整變量上,采用高管薪酬對收入比率(Managesalary)和基金持股比率(Fundhold),以度量代理成本與外部股東在公司治理結(jié)構(gòu)中對金融資產(chǎn)配置—創(chuàng)新投資效應(yīng)的影響。在控制變量上,考慮以往流動性持有模型,以及DEMIR(2009)[6]和謝家智等(2014)[2]的實證模型,采用規(guī)模(Size)、財務(wù)杠桿(Lev)、總資產(chǎn)凈利潤率(ROA)、收入規(guī)模(Income)等變量。

(二)樣本選擇與數(shù)據(jù)來源

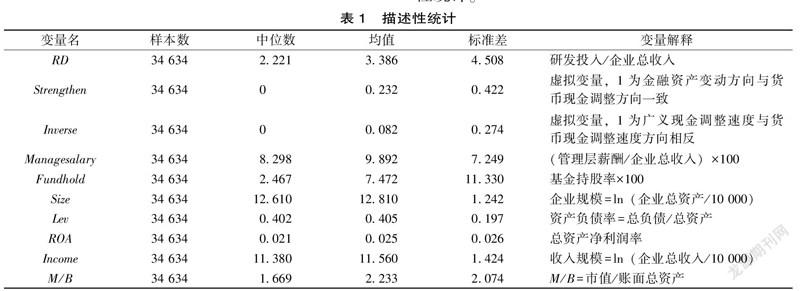

本文使用2007—2018年中國上市公司財務(wù)及公司治理數(shù)據(jù),以檢驗上述假設(shè)。其中,公司財務(wù)數(shù)據(jù)來源于國泰安CSMAR數(shù)據(jù)庫和Wind數(shù)據(jù)庫。經(jīng)過整理,剔除了金融業(yè)、房地產(chǎn)業(yè)公司以及被特殊處理(ST或*ST)的公司。在此基礎(chǔ)上,以半年度為周期收集樣本數(shù)據(jù)。在刪除變量缺失的公司之后,共獲得2 713家上市公司的34 634個半年度數(shù)據(jù),所有連續(xù)型變量均采用了1%的雙側(cè)縮尾處理。表1給出了所有變量的描述性統(tǒng)計。

四、實證分析

(一)金融資產(chǎn)配置的流動性調(diào)整效應(yīng)

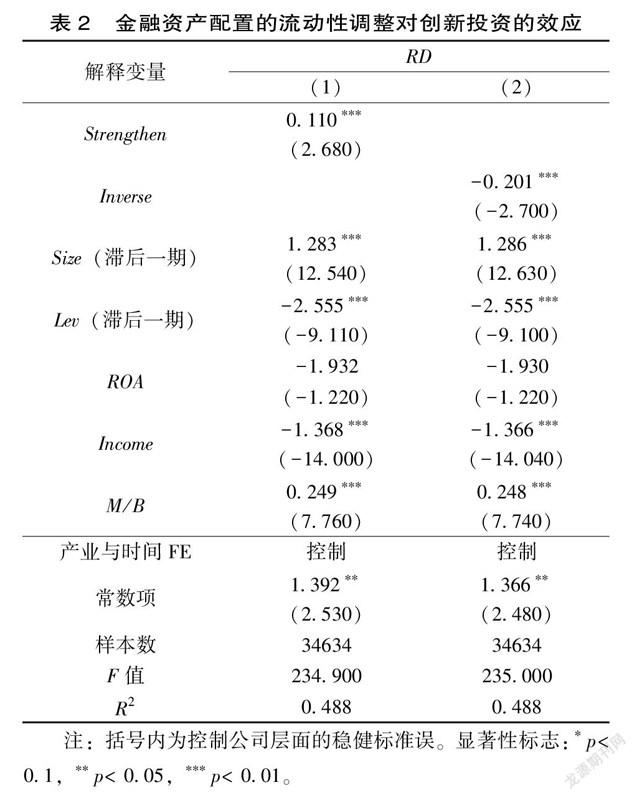

如前所述,金融資產(chǎn)作為流動性資產(chǎn)對創(chuàng)新投資產(chǎn)生內(nèi)部融資功能,表現(xiàn)在其流動性調(diào)整特征與貨幣現(xiàn)金的流動性調(diào)整方向上的匹配特征。因此,基于模型(1),對金融資產(chǎn)配置影響下的流動性調(diào)整效應(yīng)分析如表2所示。

表2展示了現(xiàn)金動態(tài)調(diào)整對創(chuàng)新投資的影響效應(yīng)。第(1)列的結(jié)果顯示,金融資產(chǎn)配置產(chǎn)生的正向調(diào)整(Strengthen),對創(chuàng)新投資產(chǎn)生的效應(yīng)顯著為正;第(2)列的結(jié)果則表明,金融資產(chǎn)配置產(chǎn)生的逆向調(diào)整(Inverse)對創(chuàng)新投資的效應(yīng)顯著為負。上述結(jié)果表明,金融資產(chǎn)配置對企業(yè)流動性調(diào)整的作用,影響了創(chuàng)新投資活動。從一方面看,金融資產(chǎn)運作對現(xiàn)金調(diào)整方向的助推作用,有效地擴大了企業(yè)的研發(fā)投入;而另一方面看,當(dāng)金融資產(chǎn)運行的調(diào)整方向與現(xiàn)金調(diào)整方向相反時,對企業(yè)的研發(fā)投入則有一定的“擠出”效應(yīng)。

上述結(jié)果表明,金融資產(chǎn)配置作為流動性資產(chǎn)的時候,其動態(tài)調(diào)整特征對創(chuàng)新投資的影響體現(xiàn)了金融資產(chǎn)的運行與創(chuàng)新投資活動之間的互動關(guān)系。上述雙向調(diào)整效應(yīng)既反映了企業(yè)使用金融資產(chǎn)輔助貨幣現(xiàn)金調(diào)整時產(chǎn)生的內(nèi)部融資效應(yīng),也展現(xiàn)了金融資產(chǎn)與貨幣現(xiàn)金調(diào)整呈相反方向時的創(chuàng)新投資“擠出”效應(yīng),這與企業(yè)金融化研究中的相關(guān)現(xiàn)象是吻合的。

(二)融資約束條件下的金融資產(chǎn)流動性調(diào)整效應(yīng)

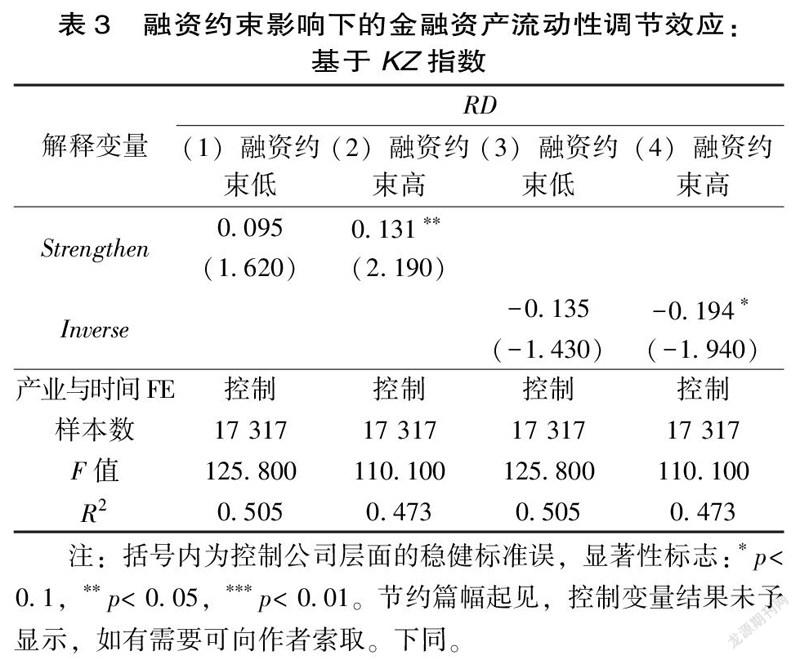

如前所述,流動性管理與創(chuàng)新投資均受到融資約束的影響。因此,分析融資約束條件對金融資產(chǎn)的雙向流動性調(diào)整效應(yīng),能夠揭示融資條件背景對金融資產(chǎn)配置-創(chuàng)新投資協(xié)調(diào)性的作用。根據(jù)主流融資約束條件的量化指標(biāo),選取KAPLAN和 ZINGALES(1997)[44]的KZ指數(shù)和HADLOCK和PIERCE(2010)[45]的SA指數(shù)作為分組變量,對金融資產(chǎn)配置的流動性調(diào)整效應(yīng)進行分組檢驗如表3所示。

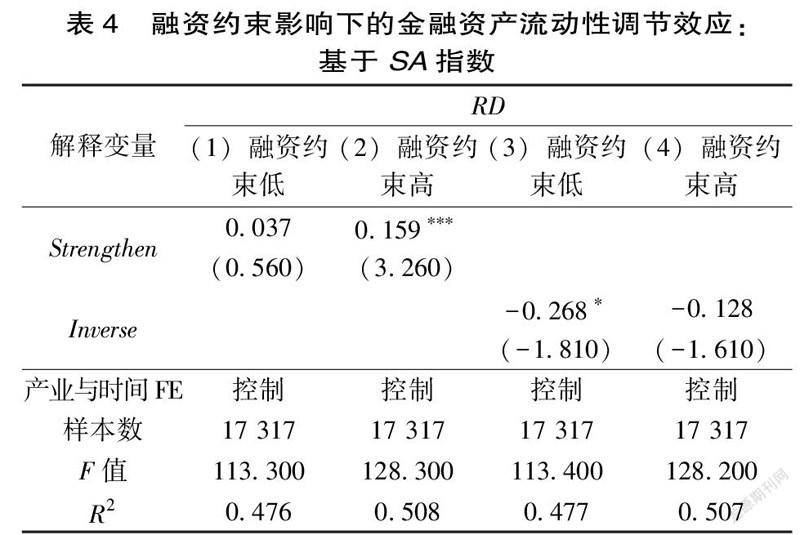

表3以KZ指數(shù)為依據(jù)分析了不同融資約束條件下金融資產(chǎn)配置的流動性調(diào)節(jié)發(fā)揮的作用。結(jié)果顯示,第(1)~(2)列高融資約束樣本中金融資產(chǎn)配置的正向流動性效應(yīng)對創(chuàng)新投資的影響顯著高于低融資約束樣本;而金融資產(chǎn)配置的逆向流動性調(diào)整對創(chuàng)新投資的負面影響相對顯著于低融資約束樣本。這在一定程度上表明融資約束較高的企業(yè)流動性調(diào)整對創(chuàng)新投資有更強的效應(yīng)。考慮融資約束度量上的爭議,再使用SA指數(shù)區(qū)分不同融資約束程度的分樣本檢驗如表4所示。

表4根據(jù)SA指數(shù)構(gòu)建不同融資約束水平下的分樣本,檢驗金融資產(chǎn)配置的流動性調(diào)整效應(yīng)。結(jié)果顯示,高融資約束樣本的正向效應(yīng)顯著高于低融資約束樣本,但是逆向調(diào)整效應(yīng)在高融資約束樣本與低融資約束樣本間的差異并不顯著。結(jié)合表3和表4的實證結(jié)果,符合假設(shè)2a的正向調(diào)整效應(yīng),而負向調(diào)整效應(yīng)則并不顯著,并且在不同的融資約束度量方式下結(jié)果存在分歧。

由此可以看出,在企業(yè)融資約束較強的情形下,企業(yè)金融資產(chǎn)配置的正向流動性調(diào)整對創(chuàng)新投資活動的促進效應(yīng)有明顯的提升,表明金融資產(chǎn)的“蓄水池”效應(yīng)對創(chuàng)新投資有“雪中送炭”式的幫助,在兩種融資約束度量尺度下均表現(xiàn)了這一跡象。但是當(dāng)金融資產(chǎn)抽取了企業(yè)的流動性時,對創(chuàng)新投資的“擠出”效應(yīng)在不同融資約束條件下的差異有一定分歧。考慮到KZ指數(shù)與SA指數(shù)在融資約束的內(nèi)涵存在一定的差異,至少表明在融資約束程度不同的情形下企業(yè)金融資產(chǎn)帶來的流動性緊縮對創(chuàng)新投資的“擠出”效應(yīng)存在變數(shù)。

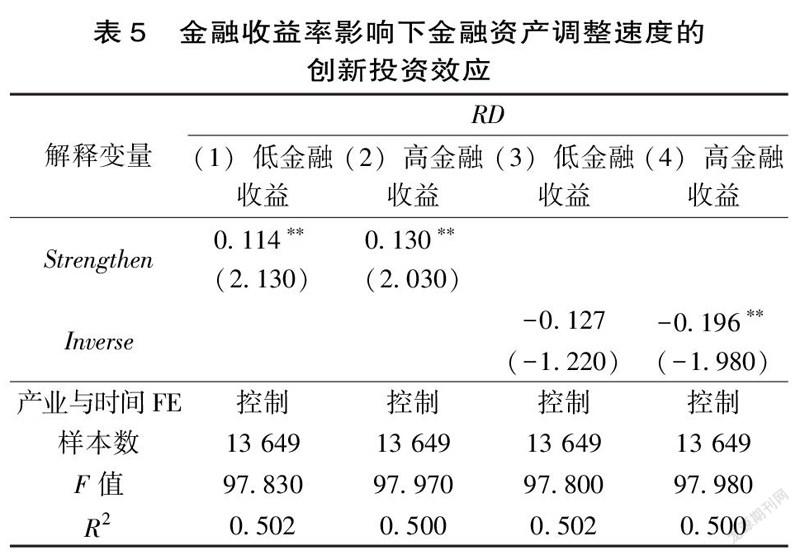

從以往研究看來,金融收益率對于金融資產(chǎn)配置的影響較強。在金融收益率影響下,金融資產(chǎn)配置的流動性調(diào)整對創(chuàng)新投資產(chǎn)生的效應(yīng),也反映了企業(yè)財務(wù)決策在金融資產(chǎn)配置與創(chuàng)新投資之間的權(quán)衡。因此,借鑒DEMIR(2009)[6]的研究角度,度量金融收益率影響下的實體投資效應(yīng)如表5所示。

表5根據(jù)金融收益率(Refin)分位數(shù)設(shè)置分樣本,展示了不同金融收益率背景下金融資產(chǎn)流動性調(diào)整的效應(yīng)。第(1)~(2)列的結(jié)果顯示,在金融資產(chǎn)收益率較高的樣本中,正向流動性調(diào)整的創(chuàng)新投資促進效應(yīng)略高于金融收益率較低的分樣本;第(3)~(4)列的結(jié)果顯示,金融收益率較高的分樣本中逆向流動性調(diào)整的創(chuàng)新投資“擠出”效應(yīng)顯著高于金融收益率較低的樣本。

上述結(jié)果表明,在前期金融收益率的影響下,企業(yè)金融資產(chǎn)配置造成的流動性調(diào)整對創(chuàng)新投資的效應(yīng)有一定差異。高金融收益率在一定程度上提升了企業(yè)金融資產(chǎn)配置的“蓄水池”效應(yīng),從而造成流動性調(diào)整對創(chuàng)新投資的促進效應(yīng)有所加強;但是當(dāng)情形反轉(zhuǎn),高金融收益率帶來的金融投資活動導(dǎo)致流動性被消耗過多時,不符合整體流動性調(diào)整方向的金融資產(chǎn)配置變動將產(chǎn)生對創(chuàng)新投資活動的“擠出”效應(yīng)。

(三)治理環(huán)境影響下的流動性調(diào)整:內(nèi)部治理與外部基金持股

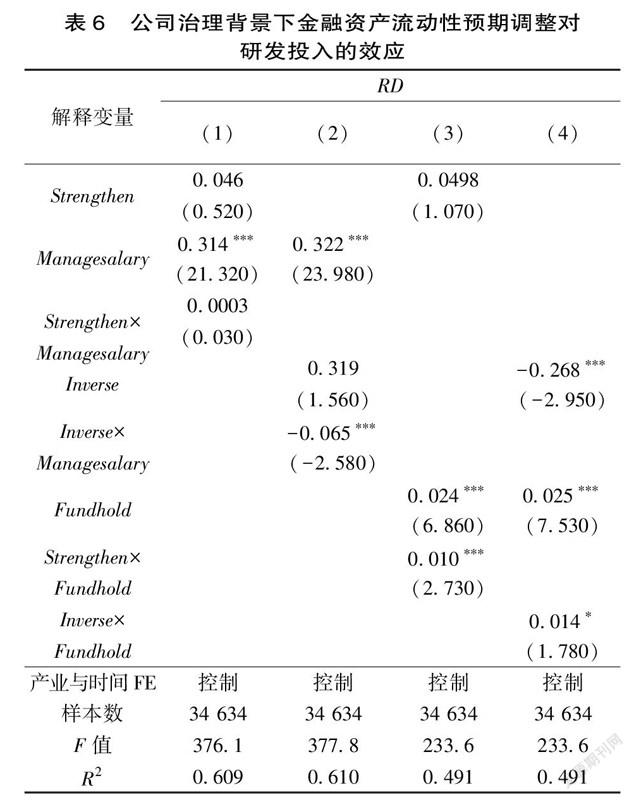

如前所述,公司治理背景對流動性管理與金融資產(chǎn)配置活動均產(chǎn)生了直接影響,由此對公司管理層薪酬(Managesalary)與基金持股率(Fundhold)作為內(nèi)外部治理的典型代理變量進行交叉項檢驗如表6所示。

表6對治理效應(yīng)產(chǎn)生的影響進行了檢驗。第(1)~(2)列的結(jié)果顯示,高管薪酬比率(Managesalary)代表的代理成本對金融資產(chǎn)配置正向流動性調(diào)整(Strengthen)的交叉項不顯著,對逆向流動性調(diào)整(Inverse)的交叉項顯著為負;第(3)~(4)列的結(jié)果顯示,基金持股率(Fundhold)對正向與逆向流動性調(diào)整的交叉項均顯著為正。由此在一定程度上驗證了假設(shè)3a和假設(shè)3b。

上述結(jié)果顯示了內(nèi)部與外部治理機制對金融資產(chǎn)的流動性調(diào)整效應(yīng)有一定的差異。一方面,在高管薪酬的激勵作用下,逆向調(diào)整機制對創(chuàng)新投資的負面影響得到了顯著加強。這在一定程度上表明,當(dāng)金融資產(chǎn)加入后帶來的流動性調(diào)整方向與貨幣現(xiàn)金相反時,創(chuàng)新投資會受到大幅壓縮。另一方面,在基金持股的影響下,金融資產(chǎn)配置的正向調(diào)整與逆向調(diào)整在基金持股因素的影響下,均呈現(xiàn)出正向特征,但兩者的含義正好相反。在基金持股率較高的企業(yè),金融資產(chǎn)的正向流動性調(diào)整對創(chuàng)新投資的促進作用得到了進一步的加強,而金融資產(chǎn)的逆向流動性調(diào)整對創(chuàng)新投資的抑制作用卻有所降低。這顯示了基金持股對公司創(chuàng)新投資決策的影響在一定程度上實現(xiàn)了金融資產(chǎn)配置與創(chuàng)新投資的雙贏。

(四)穩(wěn)健性檢驗

金融資產(chǎn)配置參與下的流動性調(diào)整產(chǎn)生的影響,其主要內(nèi)生性來源于兩個方向:金融資產(chǎn)調(diào)整方向與創(chuàng)新投資行為的因果倒置,以及其他關(guān)鍵變量對金融資產(chǎn)調(diào)整方向的處理效應(yīng),從而降低了隨機性,使得金融資產(chǎn)平滑效應(yīng)體現(xiàn)的是其他創(chuàng)新投資因素的效應(yīng)。為降低上述內(nèi)生性帶來的影響,采用PSM方法分別針對創(chuàng)新投資活動,以及其他與創(chuàng)新投資相關(guān)因素的變量進行匹配,采用匹配樣本檢驗,其結(jié)果均與主檢驗一致。

在金融收益率的影響上,由于金融收益的度量方式差異,對計算使用的金融資產(chǎn)范圍進行一定程度的調(diào)整,從僅包括現(xiàn)金與交易性金融資產(chǎn),到現(xiàn)金與所有長短期金融資產(chǎn),均進行重新計算獲得金融收益率指標(biāo)(Refin),在此基礎(chǔ)上進行分組檢驗,獲得結(jié)果與文中一致。

五、結(jié)論與啟示

企業(yè)金融資產(chǎn)配置對實體投資的負面效應(yīng),已在大量研究中呈現(xiàn)。但考慮到金融資產(chǎn)配置活動在金融發(fā)展背景下有一定的普遍性,而且有進一步增長的趨勢。因此,發(fā)掘企業(yè)層面上金融投資與實體投資的協(xié)調(diào)性,具有一定現(xiàn)實意義。對于從事創(chuàng)新投資的企業(yè),尤其是在原有經(jīng)營基礎(chǔ)上進行創(chuàng)新投資的企業(yè),更需要協(xié)調(diào)金融資產(chǎn)配置與創(chuàng)新投資之間的關(guān)系,以促進企業(yè)的協(xié)調(diào)發(fā)展。

本文的實證研究顯示,金融資產(chǎn)的流動性特征,使得它的運作活動在一定程度上系統(tǒng)性地影響了企業(yè)內(nèi)部融資資源的運轉(zhuǎn),進而對創(chuàng)新投資產(chǎn)生影響。從實證結(jié)果看,金融資產(chǎn)的流動性調(diào)整對創(chuàng)新投資產(chǎn)生的促進效應(yīng)和“擠出”效應(yīng)并存,這從更深的層面詮釋了金融資產(chǎn)配置造成金融化現(xiàn)象的底層邏輯。但不同于金融化對實體投資的總體影響,由于創(chuàng)新投資活動相對于一般投資活動有更高的風(fēng)險性和決策因素的多面性,使得金融化對創(chuàng)新投資的影響在一定程度上甚至可能出現(xiàn)反轉(zhuǎn)。來自融資約束條件和金融收益率層面上的進一步實證結(jié)果表明,金融資產(chǎn)配置對創(chuàng)新投資活動的“擠出”效應(yīng)與支撐效應(yīng)在較為極端的融資約束條件下可能產(chǎn)生分化;金融收益率也產(chǎn)生了類似的效果。這表明企業(yè)金融資產(chǎn)配置活動盡管在總體上呈現(xiàn)出金融化的消極后果,但是在創(chuàng)新投資層面仍然存在優(yōu)化的空間。

由此,金融資產(chǎn)配置與創(chuàng)新投資的互動關(guān)系在流動性管理上的體現(xiàn)產(chǎn)生了公司決策層運作空間。從實證結(jié)果中可以看出,由公司管理層薪酬決定的代理成本對金融資產(chǎn)配置的正向效應(yīng)影響不顯著,卻對負向效應(yīng)有顯著影響,不利于金融資產(chǎn)配置與創(chuàng)新投資的協(xié)調(diào);而基金持股比率代表的外部股東投票機制卻能發(fā)揮積極作用。如果從相應(yīng)的公司治理機制入手,可能會有效地促進金融資產(chǎn)配置與創(chuàng)新投資的協(xié)調(diào)性。

綜上所述,在金融資產(chǎn)配置具有普遍性的背景下,企業(yè)可以通過有效利用金融資產(chǎn)的流動性特征,協(xié)調(diào)金融資產(chǎn)配置與創(chuàng)新投資的關(guān)聯(lián),推動金融資產(chǎn)對創(chuàng)新投資的促進作用。在此基礎(chǔ)上,需要考慮企業(yè)的融資約束背景和決策背景產(chǎn)生的效應(yīng),并考慮公司治理機制的設(shè)計與優(yōu)化,從而有效發(fā)揮金融資產(chǎn)配置支持持續(xù)創(chuàng)新投資的作用。

基金項目:浙江省教育廳科研項目《企業(yè)持續(xù)創(chuàng)新投資與金融資產(chǎn)配置的協(xié)調(diào)性研究:以浙江省為例》(Y202043109);浙江省哲學(xué)社會科學(xué)規(guī)劃課題《創(chuàng)新網(wǎng)絡(luò)協(xié)同、創(chuàng)新主體互動與企業(yè)協(xié)同創(chuàng)新績效研究——基于產(chǎn)學(xué)研聯(lián)盟實證》(16NDJC115YB)。

作者簡介:羅云峰(1978—),男,江西九江人,上海財經(jīng)大學(xué)金融學(xué)博士,紹興文理學(xué)院教師,研究方向為公司金融與創(chuàng)新管理;

柳永明(1972—),男,甘肅平?jīng)鋈耍┦浚虾X斀?jīng)大學(xué)金融學(xué)院教授,博士生導(dǎo)師,研究方向為貨幣銀行;

王會龍(1979—),男,黑龍江齊齊哈爾人,紹興文理學(xué)院副教授,研究方向為產(chǎn)業(yè)經(jīng)濟與創(chuàng)新DOI10.13253/j.cnki.ddjjgl.2022.02.009

[參考文獻][1]劉貫春. 金融資產(chǎn)配置與企業(yè)研發(fā)創(chuàng)新:“擠出”還是“擠入”[J]. 統(tǒng)計研究, 2017(7):49-61.

[2]謝家智, 王文濤, 江源. 制造業(yè)金融化、政府控制與技術(shù)創(chuàng)新[J]. 經(jīng)濟學(xué)動態(tài), 2014(11):78-88.

[3]王紅建, 曹瑜強, 楊慶, 等. 實體企業(yè)金融化促進還是抑制了企業(yè)創(chuàng)新——基于中國制造業(yè)上市公司的經(jīng)驗研究[J]. 南開管理評論, 2017(1):155-166.

[4]BROWN J R, PETERSEN B C. Cash holdings and R&D smoothing[J]. Journal of corporate finance, 2011 (3):694-709.

[5]張啟望, 黃速建. 企業(yè)隱性軟實力能夠改善流動性限制嗎?[J]. 管理世界, 2019(11):144-157.

[6]DEMIR F. Financial liberalization, private investment and portfolio choice:financialization of real sectors in emerging markets[J]. Journal of development economics, 2009(2):314-324.

[7]張成思,張步曇.中國實業(yè)投資率下降之謎:經(jīng)濟金融化視角[J]. 經(jīng)濟研究, 2016(12): 32-46.

[8]許罡, 朱衛(wèi)東. 金融化方式、市場競爭與研發(fā)投資擠占——來自非金融上市公司的經(jīng)驗證據(jù)[J]. 科學(xué)學(xué)研究, 2017(5):709-719.

[9]胡奕明, 王雪婷, 張瑾. 金融資產(chǎn)配置動機:“蓄水池”或“替代”?——來自中國上市公司的證據(jù)[J]. 經(jīng)濟研究, 2017(1):181-194.

[10]肖忠意, 林琳. 企業(yè)金融化、生命周期與持續(xù)性創(chuàng)新——基于行業(yè)分類的實證研究[J]. 財經(jīng)研究, 2019(8):43-57.

[11]楊松令, 牛登云, 劉亭立, 等. 實體企業(yè)金融化、分析師關(guān)注與內(nèi)部創(chuàng)新驅(qū)動力[J]. 管理科學(xué), 2019(2): 3-18.

[12]BROWN J R, FAZZARI S M, PETERSEN B C. Financing innovation and growth: cash flow, external equity, and the 1990s R&D boom[J]. Journal of finance, 2009(1):151-185.

[13]楊興全, 曾義. 現(xiàn)金持有能夠平滑企業(yè)的研發(fā)投入嗎?——基于融資約束與金融發(fā)展視角的實證研究[J]. 科研管理, 2014(7):107-115.

[14]過新偉, 王曦. 融資約束、現(xiàn)金平滑與企業(yè)R&D投資——來自中國制造業(yè)上市公司的證據(jù)[J]. 經(jīng)濟管理, 2014,36(8):144-155.

[15]黃振雷, 吳淑娥. 現(xiàn)金持有會影響研發(fā)平滑嗎?[J]. 經(jīng)濟與管理研究, 2014(2):119-128.

[16]吳淑娥, 仲偉周, 衛(wèi)劍波, 等. 融資來源、現(xiàn)金持有與研發(fā)平滑——來自我國生物醫(yī)藥制造業(yè)的經(jīng)驗證據(jù)[J]. 經(jīng)濟學(xué)(季刊), 2016(2):745-766.

[17]黃賢環(huán), 吳秋生, 王瑤. 金融資產(chǎn)配置與企業(yè)財務(wù)風(fēng)險:“未雨綢繆”還是“舍本逐末”[J]. 財經(jīng)研究, 2018(12):100-112.

[18]OPLER T, PINKOWITZ L, STULZ R, et al. The determinants and implications of corporate cash holdings[J]. Journal of financial economics, 1999(1): 3-46.

[19]張西征, 劉志遠. 企業(yè)現(xiàn)金持有水平調(diào)整為何呈現(xiàn)不完全性[J]. 南開管理評論, 2016(2): 100-113.

[20]OZKAN A, OZKAN N. Corporate cash holdings: an empirical investigation of UK companies[J]. Journal of banking & finance, 2004(9): 2103-2134.

[21]郭麗婷. 企業(yè)金融化、融資約束與創(chuàng)新投資——基于中國制造業(yè)上市公司的經(jīng)驗研究[J]. 金融與經(jīng)濟, 2018(5): 57-62.

[22]DUCHIN R, GILBERT T, HARFORD J, et al. Precautionary savings with risky assets: when cash is not cash[J]. The journal of finance, 2017,(2): 793-852.

[23]鞠曉生, 盧荻, 虞義華. 融資約束、營運資本管理與企業(yè)創(chuàng)新可持續(xù)性[J]. 經(jīng)濟研究, 2013(1):4-16.

[24]ALMEIDA H, CAMPELLO M, WEISBACH M S. The cash flow sensitivity of cash[J]. Journal of finance, 2004(4): 1777-1804.

[25]連玉君, 彭方平, 蘇治. 融資約束與流動性管理行為[J]. 金融研究, 2010 (10): 158-171.

[26]吳娜. 經(jīng)濟周期、融資約束與營運資本的動態(tài)協(xié)同選擇[J]. 會計研究, 2013 (8): 54-61.

[27]ORHANGAZI O. Financialisation and capital accumulation in the nonfinancial corporate sector: a theoretical and empirical investigation on the US economy: 1973-2003[J]. Cambridge journal of economics, 2008 (6): 863-886.

[28]STOCKHAMMER E. Shareholder value orientation and the investmentprofit puzzle[J]. Journal of post keynesian economics, 2005(2): 193-215.

[29]安磊, 沈悅, 余若涵. 高管激勵與企業(yè)金融資產(chǎn)配置關(guān)系——基于薪酬激勵和股權(quán)激勵對比視角[J]. 山西財經(jīng)大學(xué)學(xué)報, 2018(12): 30-44.

[30]戴澤偉, 潘松劍. 高管金融經(jīng)歷與實體企業(yè)金融化[J]. 世界經(jīng)濟文匯, 2019(2): 76-99.

[31]杜勇, 謝瑾, 陳建英. CEO金融背景與實體企業(yè)金融化[J]. 中國工業(yè)經(jīng)濟, 2019(5): 136-154.

[32]顧群, 王文文, 李敏. 經(jīng)濟政策不確定性、機構(gòu)投資者持股和企業(yè)研發(fā)投入——基于研發(fā)異質(zhì)性視角[J]. 軟科學(xué), 2020(2): 21-26.

[33]柯東昌, 李連華. 管理者權(quán)力與企業(yè)研發(fā)投入強度:法律環(huán)境的抑制效應(yīng)[J]. 科研管理, 2020(1):244-253.

[34]劉柏, 盧家銳, 琚濤. 管理者過度自信異質(zhì)性與企業(yè)研發(fā)投資及其績效[J]. 管理學(xué)報, 2020(1): 66-75.

[35]陳孝明, 張可欣. 企業(yè)金融資產(chǎn)配置與創(chuàng)新投資:蓄水池效應(yīng)還是擠出效應(yīng)[J]. 現(xiàn)代財經(jīng)(天津財經(jīng)大學(xué)學(xué)報), 2020(6): 80-98.

[36]DITTMAR A, MAHRTSMITH J, SERVAES H. International corporate governance and corporate cash holdings[J]. Journal of financial and quantitative analysis, 2003(1): 111-133.

[37]DITTMAR A, MAHRTSMITH J. Corporate governance and the value of cash holdings[J]. Journal of financial economics, 2007 (3): 599-634.

[38]張健光, 張俊瑞, 王麗娜. 中國上市公司流動性比率調(diào)整行為的實證研究[J]. 管理學(xué)報, 2010(4): 611-618.

[39]吳娜, 于博, 白雅馨,等. 營商環(huán)境、企業(yè)家精神與金融資產(chǎn)的動態(tài)協(xié)同[J]. 會計研究, 2021(3): 146-165.

[40]羅云峰,柳永明.企業(yè)金融資產(chǎn)配置與融資約束的緩解機制:基于流動性管理的分析[J]. 金融發(fā)展研究,2021(3):3-13.

[41]柳永明, 羅云峰. 外部盈利壓力、多元化股權(quán)投資與企業(yè)的金融化[J]. 財經(jīng)研究, 2019(3): 73-85.

[42]黎文靖, 孔東民, 劉莎莎, 等. 中小股東僅能“搭便車”么?——來自深交所社會公眾股東網(wǎng)絡(luò)投票的經(jīng)驗證據(jù)[J]. 金融研究, 2012(3):152-165.

[43]安素霞,劉來會.金融資產(chǎn)配置、商業(yè)信用融資與資本結(jié)構(gòu)動態(tài)調(diào)整速度[J]. 現(xiàn)代財經(jīng), 2020(4): 45-63.

[44]KAPLANS N,ZINGALES L. Do investmentcash flow sensitivities provide useful measures of financing constraints[J]. Quarterly Journal of economics, 1997(1): 169-215.

[45]HADLOCK C J,PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index[J]. The review of financial studies, 2010 (5): 1909-1940.Liquidity Adjustment of Financial Asset Allocation and Promotion

of Innovation Investment

Luo? Yunfeng ?Liu? Yongming Wang? Huilong

(1. Yuanpei College, Shaoxing University, Shaoxing 312000, China; 2. Finance School, Shanghai University of Finance

and Economy, Shanghai 200433, China)

Abstract:? ?The liquidity characteristics of enterprise financial assets can play the “reservoir” function to a certain extent and provide endogenous financing function for sustainable innovation investment.But the operation of financial assets will also consume enterprise liquidity resources, thus squeezing out innovation investment. From the dynamic process of enterprise innovation investment, the actual impact of enterprise financial asset allocation on innovation investment largely depends on the liquidity adjustment of the whole enterprise caused by the operation of financial assets. The empirical study based on the sample of Chinese listed companies from 2007 to 2018 shows that the liquidity adjustment brought by enterprise financial asset allocation has a significant impact on enterprise innovation investment. The positive liquidity adjustment consistent with the currency cash adjustment significantly promotes innovation investment.Otherwise, it has a squeezing effect on innovation investment. Further analysis shows that both financing constraints and financial returns stimulate the dual effects of liquidity adjustment of enterprise financial assets on innovation investment to a certain extent; In terms of corporate governance mechanism, there is differentiation.Agency cost intensifies the crowding out effect of innovation investment.The external shareholder mechanism strengthens the promotion effect.

Key words:financial asset allocation; liquidity adjustment; innovation investment英文關(guān)鍵詞

(責(zé)任編輯:蔡曉芹)