從商業模式看國內藥商的融合發展

2022-04-24 09:12:06樊麗麗

技術與市場 2022年4期

關鍵詞:藥品

樊麗麗

(山東開放大學,山東 濟南 250014)

1 研究背景

隨著B2C、O2O、互聯網醫院等新興模式的興起,“互聯網+”醫療健康的發展賦予了醫藥零售企業全新的發展機遇,醫藥線上零售得到不斷發展,特別是新冠肺炎疫情期間,醫藥電商營銷新模式在助力疫情防控、保障公眾健康等方面發揮了積極作用,成長為不容忽視的行業新星。據《2020年互聯網醫院報告》的數據統計,截至2020年,中國醫藥行業的互聯網醫院數量已達577家。隨著醫藥衛生體制改革不斷深化,藥品流通行業轉型升級步伐加快,銷售規模穩步增長,集約化程度越來越高,呈現出長期向好的態勢。根據2020年全國零售藥店業績排行榜,銷售總額超百億元的連鎖實體5家公司:國藥控股國大藥房有限公司、大參林醫藥集團股份有限公司、老百姓大藥房連鎖股份有限公司、益豐大藥房連鎖股份有限公司、一心堂藥業集團股份有限公司,此5家公司銷售總額就占前100家企業銷售總額的43.21%,行業集中度較高。面對互聯網到來的沖擊與挑戰,兩種不同商業模式發展將何去何從,是值得研究的課題。

2 SWOT分析醫藥電商和連鎖實體藥店商業模式

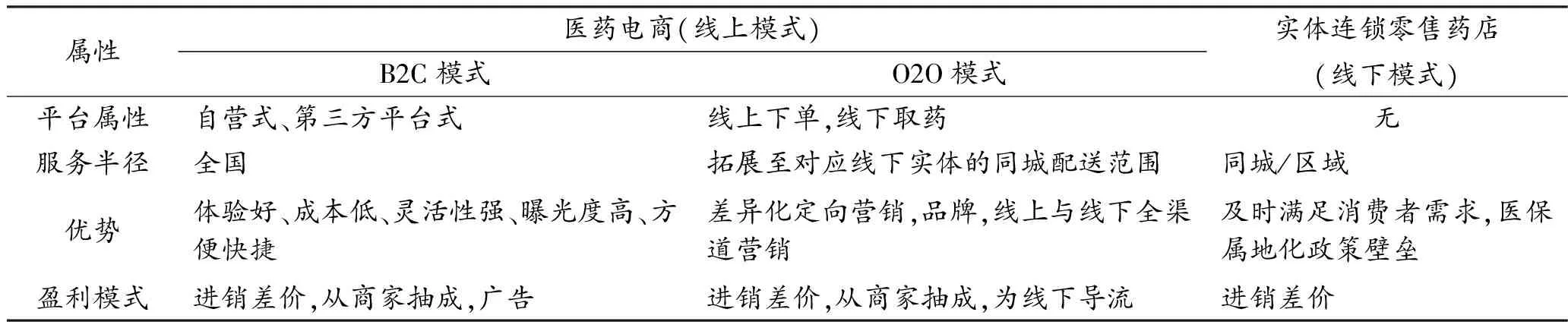

醫藥電商是基于電子商務的商業模式,屬于互聯網模式,借助“互聯網+”大數據搭建開放的銷售平臺,面向消費者開展線上銷售藥品活動。醫藥電商模式主要分為B2C和O2O模式,就不同模式而言,其各有自身的優勢和劣勢。總體而言,B2C模式蓬勃發展,O2O 模式帶動線下連鎖龍頭承接處方增量。而連鎖實體藥店屬于傳統的線下零售模式,主要是從上游醫藥制造商處購買藥品,在線下實體藥房中進行售賣,其盈利模式普遍以銷售藥品獲得差價為主,模式較為單一。線下的藥品零售主要依靠客流量,客流量大的藥店盈利就較多,如表1所示。

表1 線上藥店VS線下藥店商業模式

對于兩種商業模式,本文基于波特五力模型的SWOT分析如下。

1)新進入者。醫藥行業與其他行業相比,無論是線上或線下進入壁壘都較高,近年國家政策向互聯網銷售傾斜的力度更大,且互聯網銷售也是更加符合時代、符合年輕人消費習慣的銷售和服務模式,如果還有資金、銷售渠道的強大支撐,就會對傳統的銷售模式造成威脅。

2)購買者的議價能力。相對其他商品而言,藥品需求多屬剛性需求,購買者往往討價能力不強。近年來隨著醫改推進,國家頻頻出臺降低藥價政策,擠壓了部分藥商的利潤空間,這更利于醫藥電商成本低的發展優勢。

3)供應商的議價能力。大型連鎖的零售藥店往往有穩定的資金鏈、供應鏈和龐大的銷售網,有較強的主動權。而大型的線上平臺也有強大的資金支撐和良好的供應體系,并且在近幾年和很多大型連鎖實體藥店進行合作,也有較強的主動權。

4)替代品威脅。藥品屬特殊商品,專業性極強,替代品極為有限。但是,由于互聯網藥商往往擁有更好的資源整合能力和供應體系,能夠提供更多種類的藥品供消費者選擇,這種產品多樣化的服務方式較之線下實體零售更為有利。

5)同業競爭者的競爭程度。縱觀整個藥品零售業,刨除占比很小的個體零售商外,占零售產業大頭的僅十幾家甚至幾家醫藥企業之間的競爭。2019年我國藥品零售行業CR5、CR10、CR100集中度為15%、20%、46%。

從目前的競爭格局來看,無論是從新進入者、購買者的議價能力、供應商的議價能力、替代品威脅和政策方面來看,大環境都有利于線上藥品零售發展,醫藥電商對線下零售渠道帶來較大沖擊。那么醫藥電商的互聯網模式會不會顛覆或取代線下實體零售模式,可從財務數據分析。

3 線上、線下藥商巨頭主要財務數據分析

雖然從SWOT分析得出醫藥電商的發展銳不可擋,但是線下實體藥店也發揮出巨大的發展潛力,可以通過財務數據來更客觀地看待兩種商業模式的發展前景,文章財務數據均來自于上市公司的年度業績公告。

選取具有代表性的國內兩大醫藥電商平臺京東健康和阿里健康,以及營業收入過百億的國內實體連鎖5家藥房:國大藥房、老百姓、益豐和大參林和一心堂的業績,分析2020年這些大藥房年報的主要財務指標,客觀地分析未來醫藥的發展方向和趨勢。

表2 2020年兩大醫藥電商營業收入和毛利率

從表2可以看出,兩大醫藥電商巨頭營業收入和利潤、入駐商家增長勢頭強勁,增幅巨大。京東大健康實現營業收入193.80億元,同比增長78.80%,實現凈利潤7.50億元,同比增長117.70%,增幅巨大。收入和盈利的增長離不開活躍用戶數量的猛增,截至2020年12月31日,京東大健康年活躍用戶高達8 980萬人,比去年凈增3 370萬人,而截至 2021 年 6 月 30 日,過去 12 個月的年度活躍用戶數量達到 1.09 億。且截至2020年底京東健康全渠道布局覆蓋全中國超過300個城市,可為用戶提供當日達、次日達、30分鐘、7×24快速送達服務,京東零售藥房業務商品數量超過2 000萬種,第三方商家在線平臺入駐超1.2萬家,2020年互聯網醫院日均在線問診數量超過10萬單。阿里健康2020財年營業收入155.2億元,凈利潤6.31億元,同比分別增長61.7%和198.50%,公司醫藥自營業務收入132.16億元,同比增長62.5%,占公司2020年營業收入總額比例高達85.17%。而截至2021年3月31日,阿里健康平臺年度活躍消費者數量已超過2.8億人,同比增長9 000萬人。天貓醫藥平臺已服務于2.3萬多個商家,同比增加8 000個。

表3 2020年五大醫藥實體連鎖店主要財務數據

表4 2020年五大連鎖藥店門店情況

從表3和表4數據可以看出,行業規模第一的國藥控股大藥房,2020營業收入194.38億元,同比增長44.00%;2020年國藥控股大藥房旗下的藥房零售門店數量達7 660家,同比增加2 639家。2021年上半年,國大控股大藥房累計完成營業收入108.41億元,同比增長25.87%,凈利潤2.63億元,同比增長6.14%。

從2020年的公司年報可以看出,兩大醫藥電商和五大零售連鎖藥店巨頭都實現了百億元以上的營業收入,而兩大醫藥電商營業收入增長率分別為78.80%和62.50%,遠遠大于實體零售藥店20%~44%的增長,增長態勢十分迅猛。可以預見,在疫情的影響下,未來醫藥電商還會保持高速增長,但是實體零售藥店也在逆勢擴張,門店總數不斷增加。

盡管線上的醫藥零售具有良好的發展趨勢,但是線下的藥店依然保持較好的發展趨勢。從公開的年報數據來看,線下醫藥零售仍有較強的盈利能力,證明其還是有一定的壁壘和獨特優勢。

4 線上與線下醫藥的深度融合

雖然從SWOT分析來看,醫藥電商對線下渠道帶來較大沖擊,但是從財務數據來看,無論醫藥零售和線下零售都取得了不錯的業績,都有良好的發展趨勢,但是兩者都有自己的弱點和弊端。醫保支付、物流配送和用藥安全一直是醫藥電商與線下實體藥店競爭的弱點,而線下實體藥店能夠滿足消費者及時購買的需求以及能提供面對面的溝通和交流與專業的咨詢服務,這一點是線上醫藥零售無法媲美的。在政策上線下藥店也具有醫保屬地化政策壁壘等優勢。因此,受制于相關政策、社會機制等因素影響,在未來很長的一段時間內,醫藥電商和傳統實體零售都無法被對方替代或顛覆,兩者將繼續共存,兩者的融合發展仍是大勢所趨。

對于傳統藥店而言,可以尋求新的突破口,利用線下優勢發展線上業務,創新商業模式,融合線上線下,引入O2O聯動的創新模式。緊跟時代步伐;進行實體店創新,提供保健品、日用品等產品,向社區化轉變等,從高毛利產品往高毛利服務轉化。

對于醫藥電商而言,可以收購線下藥店,在線醫療服務賦能藥店,擴充藥店服務范圍,提升藥店服務能力。同時突破傳統地域限制,將網上醫藥商城作為推廣宣傳的營銷平臺,為線下帶去流量;以O2O模式邀請實體藥店入駐,將實體店作為體驗店、提貨點等,解決買藥“最后一公里”,確保藥品的安全性與可及性;繼續完善行業規則,增強行業自律,相關廠商應完善藥品供應鏈,保證藥品可溯源。同時,提供專業的用藥指導,保障消費者用藥安全、打消消費者顧慮,實現醫藥電商的進一步增長。

5 結語

線上醫藥電商與線下傳統藥商各有其優缺點,短時間內無法互相取代,在未來很長的一段時間內,如何更好開展合作促進兩者的深度融合,將是需要雙方共同努力破解的課題。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

世界最新醫學信息文摘(2021年12期)2021-06-09 08:36:56

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

消費導刊(2017年20期)2018-01-03 06:27:16

中國衛生(2016年6期)2016-11-23 01:09:08

中國衛生(2016年5期)2016-11-12 13:25:28

中國藥物應用與監測(2015年5期)2015-12-11 03:15:54

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2015年4期)2015-11-08 11:15:58