融資約束與機構投資者持股對投資效率的影響

2022-04-25 06:11:32孫慧

廊坊師范學院學報(自然科學版) 2022年1期

孫慧

【摘? ?要】? ?以我國滬深A股上市公司2016-2020年的數據為樣本,探討融資約束和機構投資者持股對投資效率的影響及機構投資者持股這一因素的調節作用。研究發現,面臨融資約束的企業迫于資金壓力,在抑制過度投資的同時加劇投資不足;機構投資者持股對投資效率具有明顯的促進作用;機構投資者持股能降低信息不對稱,加大監督力度,緩解融資約束帶來的投資不足,但同時削弱了融資約束對過度投資的抑制作用。

【關鍵詞】? ?融資約束;機構投資者持股;投資效率

The Impact of Financing Constraints and Institutional Investors′

Shareholding on the Efficiency of Investment

Sun Hui

(Jianghai Vocational and Technical College, Yangzhou 225000,China)

【Abstract】? ? Based on the data of Shanghai and Shenzhen A-share listed companies from 2016 to 2020, this paper discusses the impact of financing constraints and institutional investorsshareholding on investment efficiency and the moderating effect of institutional investors′shareholding. It is found that under the pressure of capital, enterprises facing financing constraints can restrain over-investment and aggravate under-investment. The shareholding of institutional investors has a significant promoting effect on investment efficiency. The shareholding of institutional investors can reduce the information asymmetry and improve the supervisory role, so as to alleviate the under-investment caused by financing constraints, but weaken the restraining effect of financing constraints on excessive investment.

【Key words】? ? financing constraint; institutional investors′ shareholding; investment efficiency

〔中圖分類號〕? F275? ? ? ? ? ? ? ?〔文獻標識碼〕? A ? ? ? ? ? ? ?〔文章編號〕 1674 - 3229(2022)01- 0077 - 07

0? ? ?引言

我國經濟已由高速增長階段轉向高質量發展階段,經濟進入新常態后總量矛盾與結構矛盾交織在一起,總需求不足,結構性矛盾突出。最近幾年,我國經濟增速下行壓力較大,特別是2020年受新冠肺炎疫情的影響,企業復工復產面臨重重困難。在政策要求、經濟環境和突發事件的多重壓力下,企業融資成本高、風險大、資金使用效率低下等問題越來越突出,成為制約企業轉型升級的瓶頸。因此,在經濟新常態下,研究企業面臨的“融資難、融資貴”等融資約束問題如何影響企業的投資效率,以及如何緩解這種融資約束,對推動企業轉型升級和高質量發展具有重要意義。

已有研究表明,我國上市公司普遍存在投資效率不高的現象,主要表現為過度投資和投資不足。以往學者從多個角度研究了投資效率的影響因素,如公司治理、外部監督、高管特征、自由現金流、融資方式等,總體而言,企業的投資離不開資金保障,因此企業的現有資金和融資來源始終是影響高管作出投資決策的根本性因素,而企業內外部治理環境對于投資-現金流的敏感性具有重要作用。基于此,本文擬從融資約束視角出發,首先探討融資約束如何影響現金流進而影響投資決策,進而引入活躍在資本市場的重要角色——機構投資者,分析機構投資者的存在對企業的投資效率有何作用,并進一步研究機構投資者持股能否通過緩解融資約束從而對融資約束與投資效率的作用機制產生影響。本文將進一步區分企業的產權性質,分析前述作用機制在國有企業和民營企業中的差異。

1? ? ?理論分析與研究假設

根據代理理論,在現代企業制度下,存在兩類代理沖突,一是管理層與股東之間的代理沖突,二是大股東與中小股東之間的代理沖突。Jensen提出第一類代理沖突是管理者為了自身利益、社會地位、自我價值的實現,擴大投資的范圍和規模,其中不乏投資于凈現值為負的項目,造成投資過度[1];Laporta 等認為第二類代理沖突則是大股東利用股權地位控制管理層投資決策行為,譬如高價購買大股東股票、投資于大股東受益的項目等[2]。根據信息不對稱理論,企業管理層掌握更多的信息,加大了其隱藏短期行為的風險。從非效率投資的兩種表現形式來看,投資過度行為更可能發生在企業資金充裕的條件下,Fazzari等認為面臨融資約束,使得企業的投資-現金流敏感性很高[3]。我國上市公司面臨不同程度的融資約束,面臨融資約束的企業一方面受再融資壓力的影響,若企業不能保證資金鏈穩定,持續經營將面臨困難,給管理層聲譽帶來負面影響,管理層會將更多的精力放在拓寬融資渠道,保障生產經營上,過度投資行為相應減少;另一方面融資約束企業會得到投資者、債權人、分析師更多的關注,信息不對稱程度降低,從而抑制管理層的投資行為。相反,投資不足往往更多地出現在融資約束企業,企業融資成本較高或融資難度大時,無法及時獲得足夠的資金而放棄凈現值為正的項目,會導致投資不足[4]。根據上述理論分析,本文提出假設1。88FC1879-83E7-43F5-8934-B5810FDB5406

H1:融資約束抑制過度投資,但加劇投資不足

機構投資者作為資本市場上的重要參與者,具有資金實力雄厚、投資規模大、資金運作成熟、專業水平相對較高的特點,但機構投資者的作用如“雙刃劍”,學術界也對其作用持不同的觀點,Pound認為機構投資者因代理成本高,會通過信息搜集和專業判斷優勢對持股企業更多地關注,以降低代理成本,為中小股東的共同利益扮演著積極的監督角色[5]。李向前則對我國機構投資者持消極態度,認為我國機構投資者規模小、專家數量少、專業水平參差不齊、能力不足等降低了其進行長期投資和投機獲利的可能性[6]。首先,從機構投資者的能力來看,機構投資者在信息搜集、行情分析和判斷走勢上優于個人投資者,能通過提高上市公司信息披露透明度來降低信息不對稱[7-8],同時降低公司管理層盈余管理的行為[9],機構投資者還能通過監督股東大會、董事會、監事會決議,積極阻止可能損害中小股東利益的決策,來提高公司治理水平[10]。其次,從機構投資者的動機來看,機構投資者面臨資金持有人的資金贖回壓力,促使其規范自身行為,保護客戶利益,維護自身在社會上的聲譽,出于此動機會花更多的精力監督管理層的投資決策,降低投資風險[11]。最后,從證券交易的外部環境來看,為了保證證券市場交易的“公平、公正、公開”,國家和政府制定了一系列的法律法規來規范和監督機構投資者的投資行為,大大降低了機構投資者與管理層“合謀”獲利的風險。根據以上分析提出假設2。

H2:機構投資者持股與投資效率正相關,能有效抑制過度投資和投資不足

企業面臨融資約束的一個重要原因就是企業與債權人及投資者之間存在信息不對稱,或者債權人及投資者對企業信心不足,而機構投資者的參與能夠有效緩解公司與投資者之間的信息不對稱[12],一方面,機構投資者具備個人投資者不可比擬的專業優勢和規模優勢,機構投資者與企業之間的距離更近,能掌握更多的內部信息,并通過其投資行為向外界傳遞,讓其他投資者“搭便車”,進而降低信息不對稱。另外,機構投資者投資經驗豐富,財務分析能力強,能夠有效預測上市公司未來的盈余和經營業績[13],降低股東和債權人的代理成本和信息不對稱。另一方面,機構投資者的積極參與能起到監督約束作用,機構投資者介于大股東與中小股東之間,有動力也有能力投入更多的精力去研究公司,尤其是對信息透明程度較低的公司給予更多的關注,能對公司管理層道德風險和逆向選擇行為起到有力的約束,從而提高公司透明度,對于管理層作出更合理的投資決策、提高公司經營業績起到有效的促進作用,進而緩解企業的融資約束及由此導致的投資不足問題。因此,機構投資者的治理作用可通過緩解融資約束,進而降低投資不足,提高投資效率得以實現。

但是,機構投資者對過度投資的治理作用卻在引入融資約束變量后有不同的表現,當前大多數學者認為機構投資者持股能有效降低過度投資,如徐愛玲等認為機構投資者持股能提高公司治理水平,一定程度上減少公司的自由現金流,降低代理成本,從而抑制過度投資[14]。但也有充分的研究表明機構投資者持股,同時也緩解了企業的融資約束,降低了投資-現金流敏感性,進而降低投資不足的行為。融資約束低的企業,投資對自由現金流的依賴性偏低,因此在內源融資充足、外源融資約束條件少的情況下,管理層更有可能通過大規模投資來擴大企業生產規模[15]。因此,機構投資者持股降低了企業的信息不對稱和代理成本,緩解了企業的融資約束,增強了對企業投資的監督作用,從而降低企業的非效率投資程度。根據以上分析提出假設3。

H3:機構投資者持股能有效降低融資約束導致的投資不足,同時增強融資約束對過度投資的抑制作用。

2? ? ?研究設計

2.1? ?樣本選擇

以 2016-2020年滬深A 股上市公司為研究對象,相關數據來自國泰安CSMAR數據庫。按以下步驟對數據進行篩選得出:(1)剔除金融類、保險類上市公司;(2)剔除發行 B 股或H 股的上市公司;(3)剔除ST 或PT 等經營異常的公司;(4)剔除上市不足5年以及樣本期間數據缺失的公司。經過上述剔除之后共獲得1237家公司6185個樣本數據,實證結果通過STATA11.0輸出。

2.2? ?變量度量

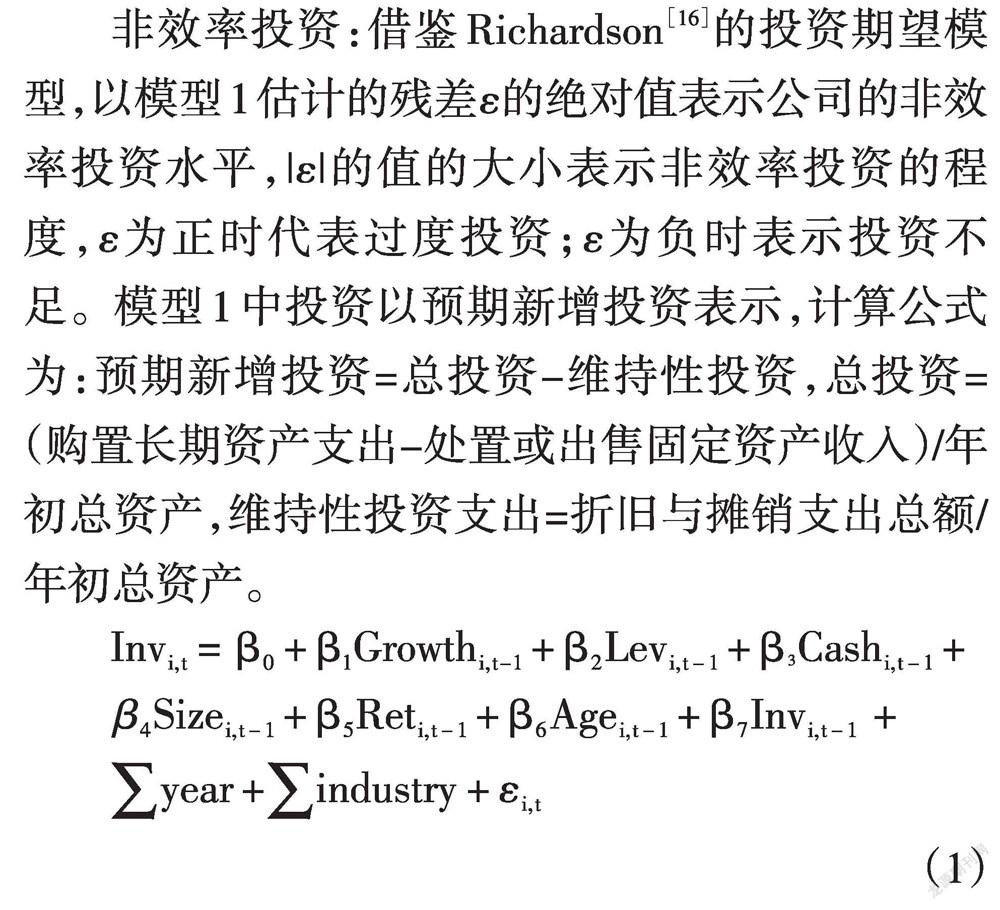

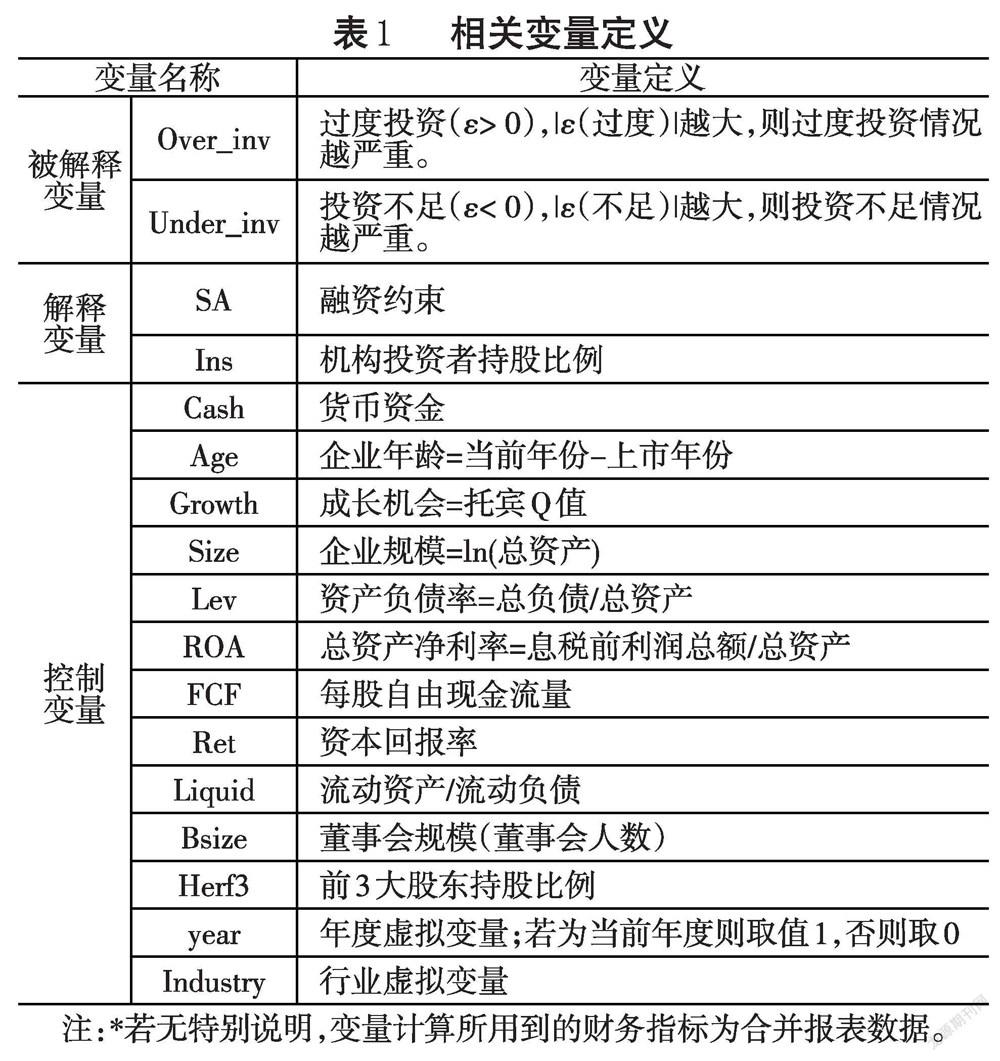

非效率投資:借鑒Richardson[16]的投資期望模型,以模型1估計的殘差ε的絕對值表示公司的非效率投資水平,|ε|的值的大小表示非效率投資的程度,ε為正時代表過度投資;ε為負時表示投資不足。模型1中投資以預期新增投資表示,計算公式為:預期新增投資=總投資-維持性投資,總投資=(購置長期資產支出-處置或出售固定資產收入)/年初總資產,維持性投資支出=折舊與攤銷支出總額/年初總資產。

[Invi,t= β0+β1Growthi,t-1+β2Levi,t-1+β3Cashi,t-1+β4Sizei,t-1+β5Reti,t-1+β6Agei,t-1+β7Invi,t-1 +year+industry+εi,t]? ? ? ?(1)

融資約束:在以往的實證研究中,學者們對融資約束的度量指標有許多模型和標準,較為常見和通用的方法有三種。(1)單一指標替代法,即用企業某一項指標的高低來度量融資約束的程度,如公司規模、財務松弛、股利支付情況、利息保障倍數、債券信用評級和股權結構等指標。這一方法綜合性較差,不能很好地衡量企業融資約束的程度。(2)融資約束指數,即通過從企業某些財務指標中選取部分衡量指標,再通過Ordered Logistic 模型構造法、多元判別分析法及Fisher 判別函數來構建融資約束指數,當前比較常見的有 SA 指數、KZ指數 和WW指數。(3)敏感度指標,主要通過采用投資-現金流敏感度模型和現金-現金流敏感度模型來衡量企業面臨的融資約束程度。88FC1879-83E7-43F5-8934-B5810FDB5406

本文主要選取第二種度量方法,借鑒Ordered Probit 模型,利用SA指數對融資約束進行度量,根據如下計算公式得到SA 指數的絕對值,SA指數的絕對值越高,表明融資約束程度越高。指數計算方式為:

SA = -0. 737* Size + 0. 043* Size2-0. 04* Age2

機構投資者持股比例:本文將所有類型機構投資者持股數量之和與上市公司流通股數量之比作為機構投資者持股比例的度量,機構投資者包括證券投資基金、合格的境外投資者(QFII)和社保基金等獨立型機構投資者和綜合類券商、保險公司、企業年金、信托公司、財務公司和其他機構投資者等非獨立型機構投資者。具體的變量定義和度詳見表1。

2.3? ?控制變量

選取以下指標作為控制變量:貨幣資金(Cash)、企業年齡(Age)、托賓Q值、公司規模(Size)、資產負債率(Lev)、總資產凈利率(ROA)、自由現金流(FCF)、資本回報率(Ret)、流動比率(Liquid)、董事會規模(Bsize)、前三大股東持股比例(Herf 3)。具體的變量定義見表1。

2.4? ?模型構建

為了驗證本文提出的研究假設,分別構建如下3個模型進行回歸檢驗:

[Over_inv/Under_inv=β0+β1SA+βkControl+ε] (2)

[Over_inv/Under_inv=β0+β1Ins+βkControl+ε ](3)

[Over_inv/Under_inv=β0+β1Ins+β2Ins+β3SA*Ins+βkControl+ε]? (4)

3? ? ?實證分析

3.1? ?描述性統計

如表2所示,過度投資的樣本數為2309個,占總樣本個數的37.33%,投資不足的樣本個數為3876個,占總樣本個數的62.67%,要明顯多于過度投資的樣本個數,初步佐證了我們的研究假設,即企業普遍面臨融資約束,融資約束的企業更可能導致投資不足。而過度投資樣本的均值(0.112)、標準差(0.154)和最大值(1.107)都要大于投資不足樣本的均值(-0.052)、標準差(-0.052)及最小值(-0.547)的絕對值,說明投資過度的數據波動及偏離程度高于投資不足樣本,為方便分析,在后續分析中過度投資與投資不足的測量數值均使用絕對值,即使用|ε(過度)|和|ε(不足)|。SA指數的最小值大于零,說明企業均存在融資約束,標準差為0.507,說明企業之間融資約束存在差異,樣本是有效的。機構投資者持股比例平均值約為10%,持股量較大,相對集中。其他控制變量中,自由現金流(FCF)的最大值為正,最小值為負,均值和中位數在0左右,而標準差相對較大,說明企業之間自由現金流水平差距較大,且一般沒有過多的自由現金流,與投資不足樣本偏多的結論相對吻合,進一步證明了企業的非效率投資很大程度上受企業自由現金流的影響。另一個標準差較大的指標是企業的成長機會,即托賓Q值,說明所選樣本所處的成長階段顯著不同,更能體現企業融資約束程度的差異。從描述性統計結果來看,本文所選取的樣本數據是有效的。

3.2? ?回歸結果分析

根據模型2,分別以過度投資和投資不足水平作為因變量,以融資約束作為自變量,進行全樣本回歸分析。表3的回歸結果顯示,過度投資與融資約束水平(SA)在1%的水平下顯著負相關,而投資不足與融資約束水平(SA)在1%的水平下顯著正相關。說明企業融資約束程度越高,企業面臨資金緊缺的壓力,管理層更有可能放棄一些凈現值為正的投資項目,因而投資不足的可能性越大,同時,因投資減少在一定程度上限制了過度投資的水平,從而驗證了H1。控制變量中,貨幣資金(Cash)、自由現金流量(FCF)與過度投資顯著正相關,說明企業可供支配的自由現金流越多,更有可能進行過度投資。公司成長性(Growth)與過度投資顯著正相關,說明企業成長性越好,機會越多,越有可能進行規模性投資擴張,過度投資的可能性越大。資本回報率(Ret)與過度投資正相關、與投資不足負相關,說明企業資本回報率越高,管理層對企業的信心越足,越會進行過度投資。

為了驗證H2,我們分別以過度投資和投資不足作為因變量,以機構投資者持股作為自變量,研究機構投資者持股對過度投資和投資不足的影響。表4的回歸結果顯示,在過度投資和投資不足兩個樣本中,機構投資者持股與過度投資和投資不足均顯著負相關,但顯著性程度有所差別,機構投資者持股與過度投資在10%的顯著性水平下負相關,與投資不足在1%的顯著性水平下負相關,驗證了H2,說明機構投資者持股能起到外部監督作用,同時抑制了企業的過度投資和投資水平不足,從而提高了企業的投資效率,但是同時也說明了機構投資者持股對投資不足行為的抑制作用相對更明顯。其他控制變量的影響及作用機制不再贅述。

為了驗證H3,引入融資約束與機構投資者持股的交乘變量,檢驗機構投資者持股是否對融資約束與非效率投資之間的關系產生影響。表5的回歸結果顯示,將機構投資者持股作為調節變量,引入融資約束與投資效率的關系中,融資約束與機構投資者持股的交乘項(SA*Ins)的回歸系數顯著,可見機構投資者持股效率在融資約束與投資效率的關系中發揮著顯著的調節效應。其中,融資約束與機構投資者持股的交乘項(SA*Ins)與過度投資在1%的水平下顯著負相關,與融資約束和過度投資的關系保持一致,說明機構投資者持股正向調節了融資約束與過度投資的關系,即機構投資者持股在一定程度上增強了融資約束對過度投資的抑制作用;融資約束與機構投資者持股的交乘項(SA*Ins)與投資不足在1%的水平下顯著負相關,與融資約束和投資不足的關系相反,說明機構投資者持股負向調節了融資約束與投資不足的關系,即在融資約束引起企業投資不足的情況中,機構投資持股可能起到了更強的調節作用,原因可能是隨著我國企業機構投資者持股比例的增加,對企業非效率投資的監督效果更強,進而降低了投資不足情況的發生率,H3得到充分驗證。88FC1879-83E7-43F5-8934-B5810FDB5406

3.3? ?不同企業性質下融資約束與機構投資者持股對投資效率的影響

根據企業性質,進一步區分國有企業與民營企業,研究結果表明,上述作用機制在民營企業表現得更明顯,因為民營企業面臨的競爭環境更激烈,更容易受到機構投資者關注,管理層的行為也更易受到相關內外部因素的影響。具體數據如表6所示。

4? ? ?結論

本文的研究樣本是我國滬深A股上市公司2015-2019年的數據,通過實證分析研究融資約束和機構投資者持股兩個因素分別對投資效率產生的影響,以及機構投資者持股這一因素的調節作用。研究結果表明,融資約束一方面抑制過度投資,一方面加劇投資不足;機構投資者持股對投資效率具有明顯的促進作用,既能抑制過度投資又能減少投資不足;機構投資者持股能在一定程度上緩解融資約束,進而有效減少融資約束導致的投資不足,但削弱了融資約束對過度投資的抑制作用。進一步區分企業的產權性質,發現上述作用機制在民營企業中體現得更明顯。

研究表明,我國上市公司存在普遍的過度投資和投資不足現象,而融資約束是導致這種非效率投資的重要因素之一,融資約束越高的企業,企業面臨更嚴重的資金緊缺,投資-現金流的敏感性越高,因此更容易導致投資不足,而過度投資得到有效抑制。為了降低融資約束導致的投資不足,諸多內外部因素起到了重要作用,本文引入資本市場上的一個重要角色——機構投資者,發現機構投資者確實能起到監督治理作用,在一定程度上提高了投資效率,但是在融資約束與非效率投資的關系中,并不僅僅是降低融資約束導致的投資不足,反而通過緩解融資約束,使得企業的過度投資增加。可見,機構投資者等外部因素對投資效率的影響并非簡單的提高或降低關系,還會受到企業內部及所處環境諸多因素影響。這一結論對于融資約束較高的企業如何提高投資效率具有重要的借鑒意義。

本文貢獻在于:第一,將企業自身面臨的融資約束和外部資本市場機構投資者兩個因素相結合,探討兩者的交互作用對投資效率的影響,豐富了有關投資效率影響因素的研究;第二,研究了機構投資者持股對上市公司融資約束及投資效率的影響,加深了對機構投資者持股經濟后果的理解,為當前有關機構投資者持股作用的爭論提供了實證證據;第三,資本市場上相關因素的影響效果并非絕對的,很大程度上受到企業內部因素和外部環境的影響,同時,對于各企業來說,非效率投資持續存在,因此對于找到抑制非效率投資的切入點具有實踐意義。

[參考文獻]

[1] Jensen Michael C.,Meckling William H.. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. North-Holland,1976,3(4):305-360.

[2] LaPorta, R., F. Lopez-de-Silanes, A. Shleifer and R. Vishny, Law and finance [J].Journal of Political Economy , 1998, 106(6) : 1113-1155.

[3]? Fazzari S M,Hubbard R G,Pertersen B C.Financing constraints and corporate investment [J].Brooking Papers on Economic Activity,1988(1):141-206.

[4] Myers S, Majluf N. Corporate Investment and Financing Decisions When Firms have Information that Investors do not have [J]. Journal of Financial Economies,1984,13(2):187-221.

[5]? John Pound.Proxy contests and the efficiency of shareholder oversight[J].Journal of Financial Economics,1988,20(1):237-265.

[6]? 李向前.機構投資者、公司治理與資本市場穩定研究[J].南開經濟研究,2002(2):69-73.

[7] 李朋林,程鈺.異質性機構投資者、公司治理與信息披露[J].會計之友,2020(12):96-105.

[8] 楊海燕,韋德洪,孫健. 機構投資者持股能提高上市公司會計信息質量嗎[J].會計研究,2012(9):16-23.

[9]? 杜亞飛,楊廣青,汪澤镕.管理層股權激勵、機構投資者持股與經營分部盈余質量[J].現代財經(天津財經大學學報),2020,40(12):33-49.

[10] 楊嘉琳,王滿倉,任曉燕,等.境外機構投資者持股周期與公司治理績效關系的實證研究[J].運籌與管理,2018,27(7):152-160.

[11] 劉孟暉,韓姍姍.機構投資者、決策權配置與過度投資[J].財會通訊,2020(24):46-49.

[12] 武雪婷,魏遙,朱龍,等.產融結合、融資約束與企業創新——基于制造業上市公司持股金融機構的經驗證據[J].廊坊師范學院學報(自然科學版),2020,20(4):66-72+78.

[13] 甄紅線,王謹樂.機構投資者能夠緩解融資約束嗎——基于現金價值的視角[J].會計研究,2016(12):51-57.

[14] 徐愛玲,陳金龍.機構投資者持股能抑制過度投資嗎——基于自由現金流中介效應的檢驗[J].財會月刊,2017(18):3-10.

[15] Brav A , Geczy C , Gompers P A . Is the Abnormal Return Following Equity Issuances Anomalous[J]. Journal of Financial Economics, 2000, 56(2):209-249.

[16] Richardson S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2-3):159-189.88FC1879-83E7-43F5-8934-B5810FDB5406