貿易自由化與企業出口選擇

2022-04-26 13:56:40劉帷韜

技術經濟與管理研究 2022年4期

劉帷韜

(廣州市社會科學院 國際商貿研究所,廣東 廣州 510410)

在加入世界貿易組織(WTO)前后,中國進出口雙邊關稅均有大幅度的下降,這為中國的經濟發展提供了良好的機遇,許多企業借此契機獲得了進入國際市場的機會,借助不斷降低的生產成本和加入國際市場后的“出口中學習”效應,企業生產率得到了較大提高,出口產品質量以及出口產品規模均有顯著提升。目前,中國對外貿易優化升級的核心在于從規模擴張轉向質量提升,即從“大進大出”轉向“優進優出、進出良性互動”,而“優進優出、進出良性互動”目標的實現則最終取決于企業能力與行為。貿易政策既可以從進口端影響企業中間產品的投入選擇,也可以從出口端影響企業的銷售空間,從而影響企業進出口決策,并且這種影響往往會在不同企業之間有較大差別(Bas&Strauss,2015;Feng 等,2016)。文章從企業微觀層面出發,以企業異質性理論為基礎,就出口關稅對企業出口選擇行為的影響進行細致分析。

一、文獻綜述

在Melitz(2003)提出企業異質性框架后,近年開始興起將產品質量異質性作為對企業異質性理論的補充。在針對關稅下降對企業出口行為的研究中,學者們大多是從進口關稅視角來進行相應的研究。Bernard(2007)使用美國制造業企業的數據驗證了進口關稅對企業出口的影響。Goldberg(2010)發現印度進口關稅的下降將擴大企業的產品規模,并且這種獲益主要來自于進口中間品的可獲得性提升而不是進口中間品的價格下降。毛其淋、盛斌(2013、2014)就貿易自由化對企業出口行為的影響做了大量研究,包括貿易自由化對中國制造業企業的進入和退出的影響、貿易自由化與企業出口動態以及出口持續時間和出口強度間的關系。可以說,貿易自由化程度加深會通過貿易伙伴數量增加、貿易成本(包括固定成本和可變成本) 下降兩個途徑來影響企業的出口選擇。Fernandes(2003)發現,規模較大的企業更能從不斷深化的貿易自由化中獲益。Besede? & Nair-Reichert(2009)以及Bas(2012)分別利用印度和阿根廷制造業企業數據檢驗了貿易自由化對企業出口決策的影響,除了得出與Bernard(2007)類似的結果外,還發現中間投入品關稅下降能提高企業的出口強度與出口持續時間。Verhoogen(2008)發現墨西哥貨幣貶值使其國家制造業行業出口企業的產品質量上升。這有可能是源自關稅下降后,新技術的引入所帶來的R&D 成本下降(Bustos,2011)。Baldwin&Harrigan(2011)認為,外資企業和內資企業在出口市場上的核心競爭力是不同的,其中,外資企業更多的是采取以產品質量為主導的出口模式,而內資企業則更多地集中在成本和價格方面。當然,企業產品質量所處的質量階梯位置也會對企業產品質量的提升有重要影響(Amiti &Khandelwal,2013)。李小平等(2015)以指數理論和價格分解模型為基礎,研究了中國不同行業出口質量變動對其出口量的影響,發現出口產品質量的提升能更好地匹配中低收入國家的需求偏好,并且出口數量的增加更多的是依賴純價格指數的降低。沈國兵、于歡將中間品分解為一般同質中間品和異質資本品,進一步解釋了不同所有制企業出口產品質量提升的原因。殷德生等(2011)就中國出口產品質量和出口產品規模進行了有益的探索。通過模型推導得出貿易自由化將通過成本效應、技術溢出和規模經濟三個渠道對產品質量升級產生影響,但其并未用數據進行相應的驗證。隨后,施炳展等(2013)以中國海關數據庫為研究樣本,測算了中國企業出口產品質量的變動情況。馬述忠、吳國杰(2016)以及高靜等(2019)對進口產品關稅與出口產品質量的關系進行了相關研究。康志勇(2015)針對中國企業以及王維薇(2015)針對中國行業的實證研究均表明,中間品的進口可以擴大企業的出口“二元邊際”。

上述研究還存在需要完善的地方,首先,現有研究對貿易自由化的度量均是基于進口產品關稅水平,但出口關稅的變動也會對企業的生產成本造成影響,進而影響其出口產品質量和出口產品規模,但已有研究并未對此進行相應的分析;其次,現有研究未從企業異質性角度入手進行細致分析,導致結論還存在許多需要完善的地方。隨著出口關稅水平的下降,中國企業出口產品的質量水平和出口規模也出現了不同幅度的變化,那么,兩者之間是否有相應的聯系,或者說,出口關稅水平的下降在多大程度上才能促進企業出口產品質量的提升和出口規模的擴大,這是文章將要回答的問題。

二、理論分析

在Melitz(2003)的研究框架中,依據自身生產率的不同,企業會選擇是繼續服務國內市場還是轉至海外市場,文章主要關注的是出口關稅水平變動對企業出口行為的影響,即是出口更高質量產品還是更多數量產品。

首先,假設企業會依據利潤最大化原則來進行出口選擇,不考慮企業進入出口市場的成本,則企業i 在時期t 的出口利潤可以表示為:

其中,pt表示出口產品價格,表示產品均衡數量,cit(·)表示生產成本,φit表示企業全要素生產率(TFP),τt表示關稅水平,即貿易自由化程度①為便于推導,這里統指關稅水平,在實證中表示每個產品的關稅水平。。

由于關稅水平處于一直變動狀態,所以企業的成本函數也會有相應調整,這意味著企業當期的產出會影響下一期的成本,即:

如此,則企業下一期的出口行為會受到當期的影響。那么,企業的多期動態利潤凈現值可以表示為:

其中,δ 表示貼現率,Yit為企業出口決策,當πit≥0 時,取值為1,否則為0。當滿足式(5)時,企業會選擇在t 期出口,即Yit=1。

考慮存在進入出口市場成本的情況,企業的單期最大化利潤可表示為:

余淼杰(2011)的研究表明,貿易自由化程度加深會通過競爭效應提高本國企業的生產率水平,即?φit/?τt<0。由Melitz(2003)可知,企業出口利潤凈現值與企業生產率呈正相關關系,即?∏it(·)/?φit>0,其中:

由此可得?∏it(·)/?τt<0,即關稅水平下降、貿易自由化程度加深能促使企業出口利潤獲得提升,而這種利潤的提升既可能來自于出口產品價格的變動(pt),也可能來自于出口產品數量的變動(qit)。

三、數據處理及模型設定

1. 數據來源及處理

文章采用的數據包括宏觀和微觀兩個層面,其中宏觀層面的數據包括Penn World Table 9.0 的各國GDP 數據、WDI 數據庫的各國人口數據、IMF 的各國匯率數據以及樊綱的中國市場化指數;微觀層面的數據包括1998—2013 中國工業企業數據庫、2000—2009 海關數據庫、來自Trains 和IDB 的產品層面關稅數據和來自UN Comtrade 的國家間產品貿易數據,具體數據處理方法參照劉帷韜等(2020)。

2. 模型設定及變量說明

依據上文的理論分析可知,關稅變動能帶來企業利潤的上升,而這種上升既可能來自于出口產品質量的下降,也可能來自于出口產品數量的上升。基于此,文章構建如下模型:

(1) 出口關稅變動對出口產品質量的影響

文章將構建下述模型來檢驗出口關稅變動對企業出口產品質量的影響:

其中,i、j、c、m、t分別表示企業、產品、出口目的國、貿易方式和年份,controlit為控制變量,包含行業、地區、時間以及出口目的國和貿易方式。tfpit、ageit、scaleit分別為企業的全要素生產率、企業年齡和企業規模。tariffijct為出口關稅水平。qualityijcmt為出口產品質量,文章構建“企業—產品—出口目的國—年份—貿易方式”的五維識別維度,同時,考慮到價格和市場勢力存在互為因果的關系,參照劉帷韜等(2020)的處理方法,以貿易國真實匯率作為價格的工具變量來解決產品質量測算中的內生性問題,并將測算出的產品質量進行無量綱化處理。

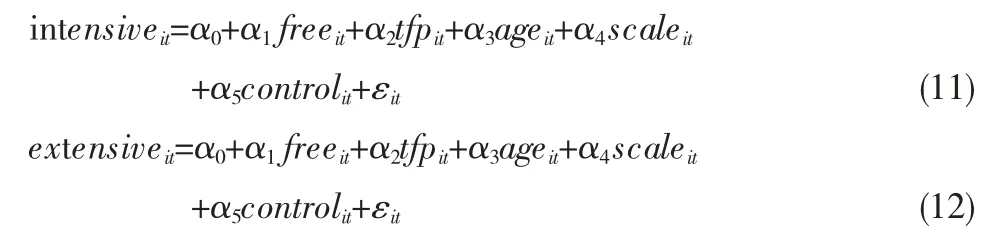

(2) 出口關稅變動對出口產品規模的影響

除了出口產品質量的變動,出口產品規模也會受到出口關稅變動的影響,即出口關稅對出口產品“量”的影響,體現在出口的集約邊際和擴展邊際上,因此文章構建如下模型:

其中,intensiveit,extensiveit分別表示企業出口的集約邊際和擴展邊際,freeit為企業層面的出口貿易自由化水平,tfpit、ageit、scaleit分別為企業全要素生產率、企業年齡和企業規模,controlit為控制變量,包含行業、地區、時間以及出口目的國和貿易方式,εit為企業層面誤差項。文章從“國家—企業—產品”層面將企業的出口規模定義為企業出口的集約邊際(intensiveit)與擴展邊際(extensiveit),其中集約邊際定義為企業出口舊產品到老市場的出口額,擴展邊際定義為企業出口新產品到舊市場的出口額、企業出口舊產品到新市場的出口額以及企業出口新產品到新市場的出口額,具體如下:

其中,i代表企業,t代表時間。式(13)第一項代表企業出口的集約邊際,為企業t時期出口產品j到國家c與t-1 時期的貿易差額。第二項代表企業出口的擴展邊際,j和c分別代表新出口產品和新出口目的國。

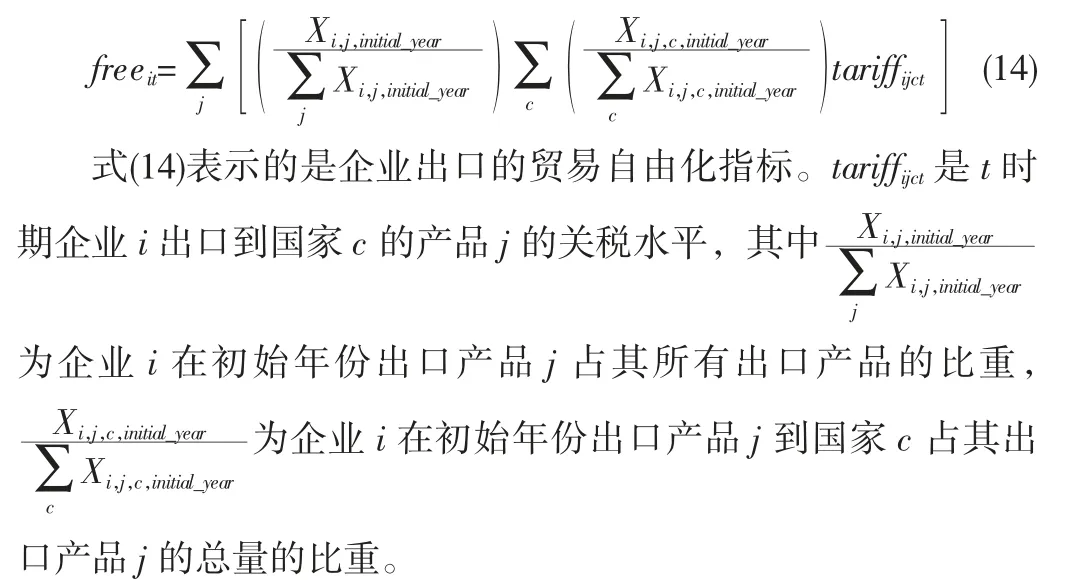

有學者指出,產品關稅變化有可能會帶來該產品使用量的內生改變,即國家會對急需發展的行業或需要依靠外商投資來促使發展的行業實施更低的關稅,這樣會促使企業進口更多產品,說明企業層面的貿易自由化指標不能將產品關稅進行簡單加總,參照劉帷韜等(2020)的方法,構建企業層面出口貿易自由化指標(freeit),具體如下:

四、實證檢驗

1. 出口關稅對出口產品質量的影響

出口關稅水平下降為企業出口提供了更大的市場空間,企業生產成本中的可變成本得以下降,這讓許多之前無法進入出口市場進行國際貿易的企業獲得了機會,而“干中學”效應為企業帶來的收益又會使得其逐步提高生產效率,從而使其進一步擴大出口規模。通過將海關數據庫和工業企業數據庫合并,研究可以得到包含有企業信息的面板數據,以進一步觀察諸如企業生產率、企業年齡以及企業規模等企業異質性對企業出口產品質量的影響。

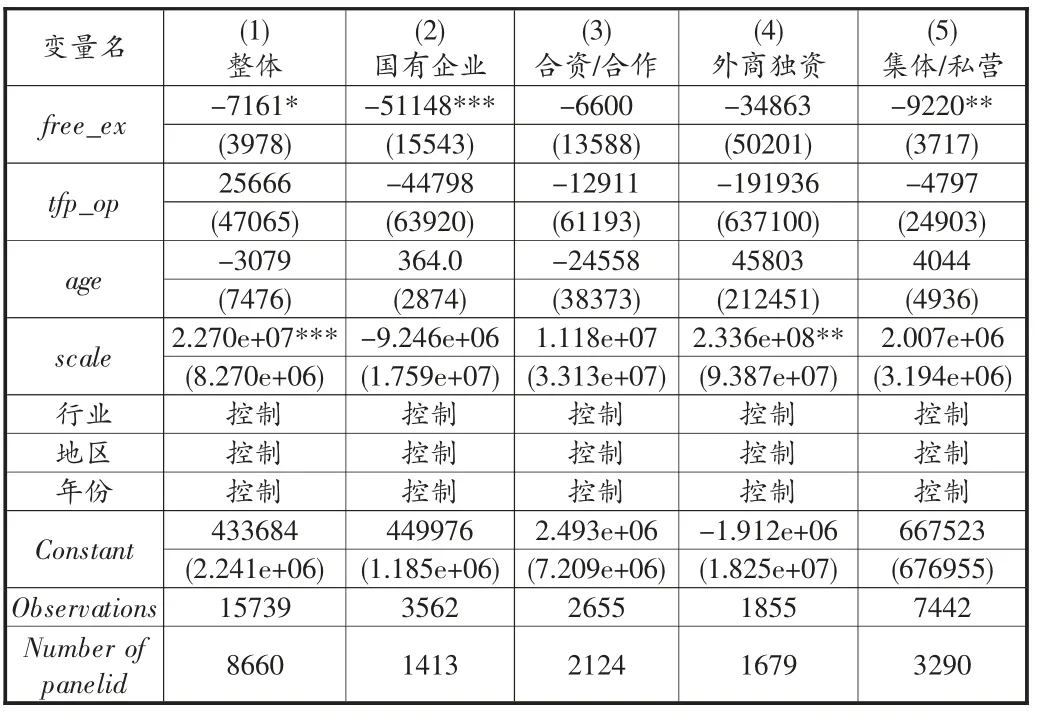

在控制住企業生產率、企業年齡、企業規模,以及行業效應、地區效應、年份效應、出口目的國和貿易方式后,出口關稅水平下降能促進企業出口產品質量水平的提高。外商獨資企業所受出口關稅水平變動的影響不大,中外合資/合作企業所出口產品的質量會隨著出口關稅水平的下降而上升。另外,研究發現,從出口關稅水平下降中能獲得較大收益的是國有企業和集體私營企業。其中,國有企業出口產品質量的提升較大。

2. 出口貿易自由化對出口產品規模的影響

除了出口產品質量的變動外,文章還考察出口貿易自由化水平的變動對企業出口規模的影響,具體見表1、表2。

表2 不同所有制下出口貿易自由化對企業出口擴展邊際的影響

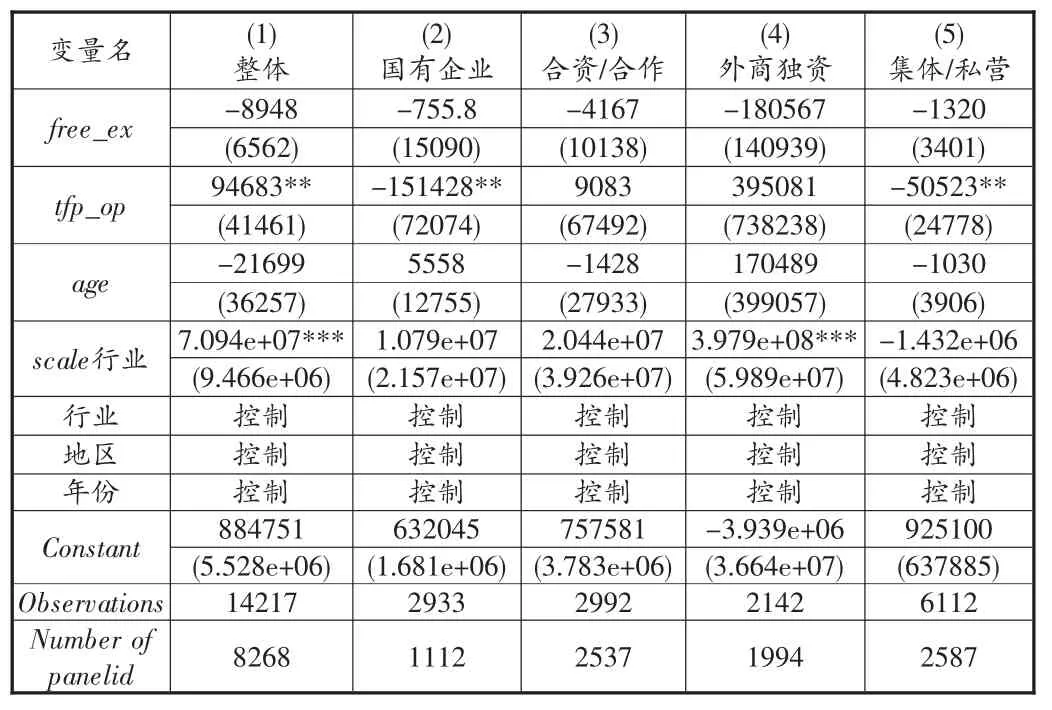

從表1 的結果中可以看到,在控制住企業層面的影響因素后,出口貿易自由化的上升能顯著促使企業增加出口舊產品到老市場的規模。從列(1)所示結果看,企業生產率的提高、自身規模的擴大都將促進企業擴大其出口擴展邊際。可以看到,雖然四類不同所有制類型的企業在貿易自由化水平上升后,都會擴大出口舊產品到舊市場的規模,但國有企業和集體/私營企業出口集約邊際的變化最大也最顯著。另外,企業全要素生產率和企業年齡對出口集約邊際的影響不大,也僅有外商獨資企業的規模會對其出口集約邊際有顯著影響,即出口貿易自由化水平上升后,外商獨資企業的規模擴大能促進其出口集約邊際的增大。

表1 不同所有制下出口貿易自由化對企業出口集約邊際的影響

表2 為控制住企業層面影響因素后,企業層面出口貿易自由化水平對其出口擴展邊際的影響。可以看到,在控制住企業全要素生產率、企業年齡和企業規模等影響因素后,雖然出口擴展邊際會隨著出口貿易自由化水平的上升而增大,但其增大的主要因素已經不再來自于出口貿易自由化水平的上升,生產率的提高和企業規模的擴大均能顯著地提高企業出口的擴展邊際。從不同所有制分類下的結果中可以看出,國有企業和集體/私營企業的出口擴展邊際會隨著企業生產率的提高而下降,企業規模的擴大有利于外商獨資企業擴大其出口擴展邊際規模。

3. 穩健性檢驗

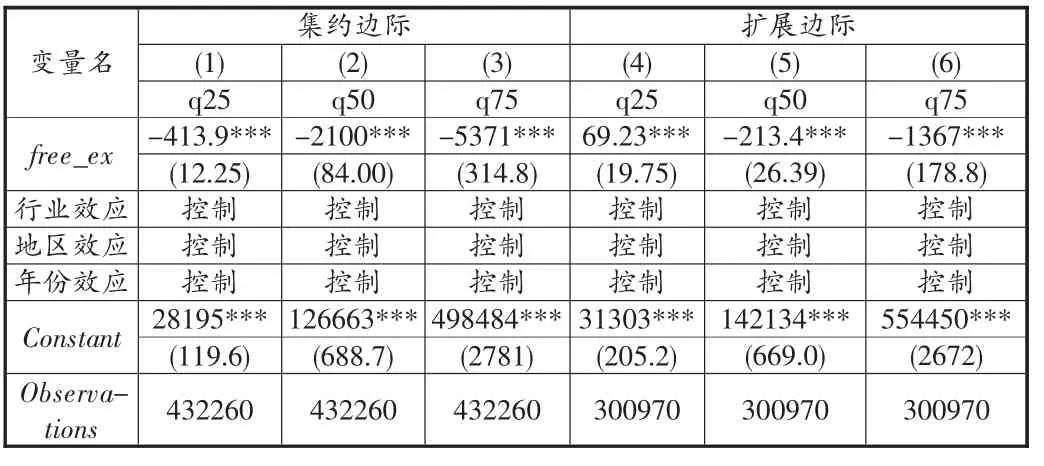

由于關稅變動帶來的影響可能存在一定滯后性,為驗證上述結論,文章采取滯后四期的關稅水平替代當前關稅對出口產品質量的結果進行穩健性檢驗。同時,文章采用分位數回歸的方法對出口產品規模的結果進行穩健性檢驗,利用最小化加權殘差項絕對值,采用分位數回歸法對出口產品規模的結果進行穩健性檢驗,能有效避免OLS 回歸產生的偏誤,可以很好地處理殘差項分布非正態的情況,結果見表3。

表3 出口貿易自由化對企業出口規模的影響(分位數回歸)

從表3 所示結果可以看到,隨著分位數的增加,出口集約邊際和出口擴展邊際的規模都會隨著出口貿易自由化水平的上升而擴大。另外,出口貿易自由化的上升對具有高集約邊際和高擴展邊際的企業影響最大。

五、進一步分析

1. 對擴展邊際的拓展分析

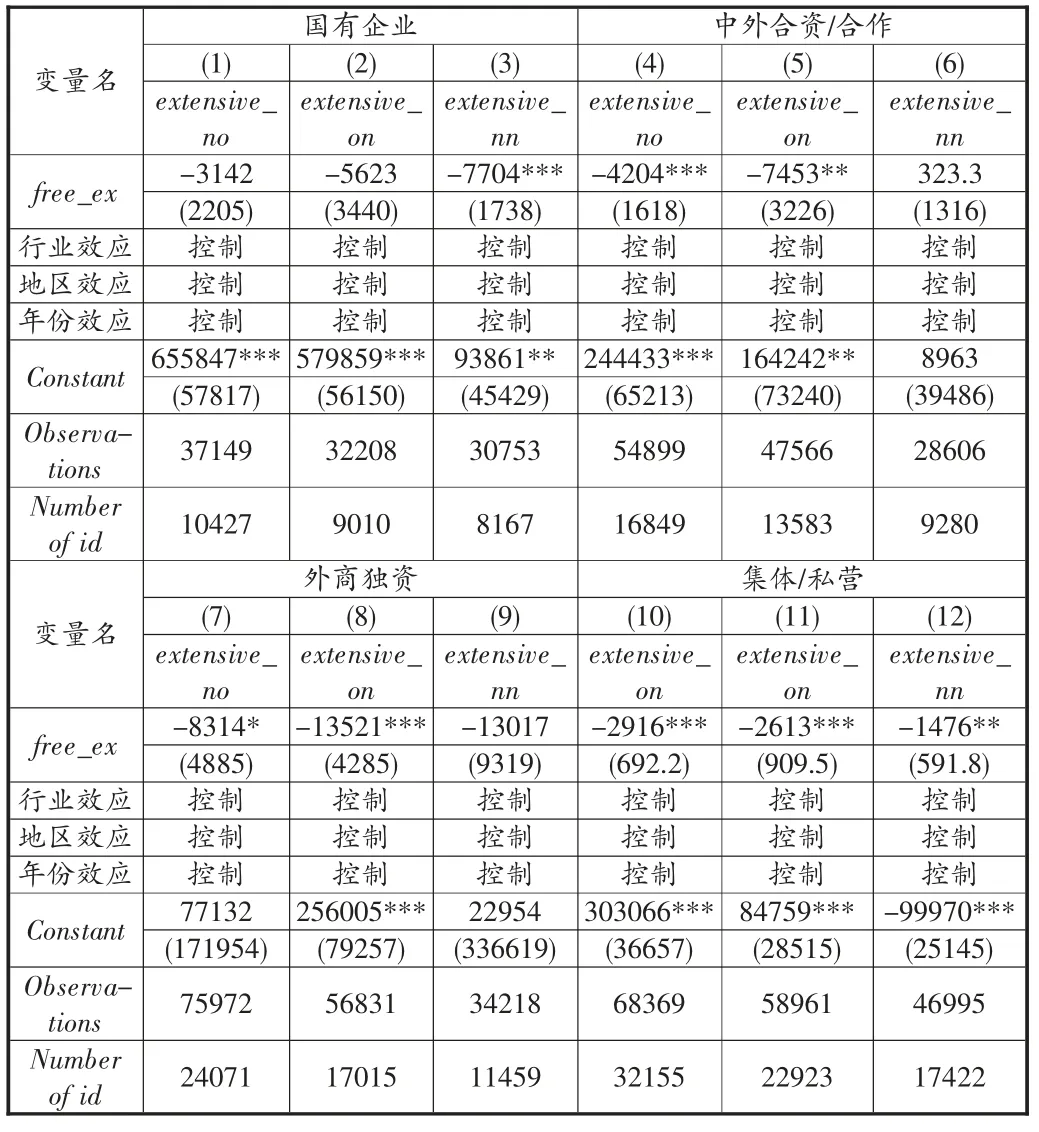

文章將出口的擴展邊際分為三類,即出口新產品到舊市場(extensive_no)、出口舊產品到新市場(extensive_on)以及出口新產品到新市場(extensive_nn),具體結果見表4。

表4 不同所有制下出口貿易自由化對企業出口擴展邊際的分類影響

從表4 可以看到,不同所有制企業在出口貿易自由化水平上升后,其出口規模擴大的方向是不同的。對于國有企業來說,企業層面的出口貿易自由化水平上升,會促使其提高三種類別的出口擴展邊際,而所提高最多的是出口新產品到新市場的份額。而對于中外合資/合作企業而言,出口貿易自由化水平的上升似乎并沒有足夠的吸引力促使其出口新產品到新市場,反之,此類企業會利用出口關稅水平下降帶來的機遇,擴大其出口新產品到舊市場和出口舊產品到新市場的貿易額。外商獨資企業與之類似,不同的是,外商獨資企業也會擴大其出口新產品到市場的貿易額,但其受到出口貿易自由化的影響并不顯著,其重點主要是放在出口舊產品到新市場以及出口新產品到舊市場。在出口貿易自由化水平上升后,集體/私營企業的三類出口擴展邊際均受到了影響,但所受的影響程度各異。對于集體/私營企業而言,出口貿易自由化水平的上升,會促使其擴大出口新產品到舊市場的規模,其次是擴大其出口舊產品到新市場的規模,最后才是擴大其出口新產品到新市場的規模。

2. 不同所有制企業的交互項檢驗

按所有制性質分組后,出口貿易自由化與企業異質性對企業出口集約邊際和出口擴展邊際的交互影響分別見表5 與表6。

表6 不同所有制下出口貿易自由化與企業異質性的交互分析(擴展邊際)

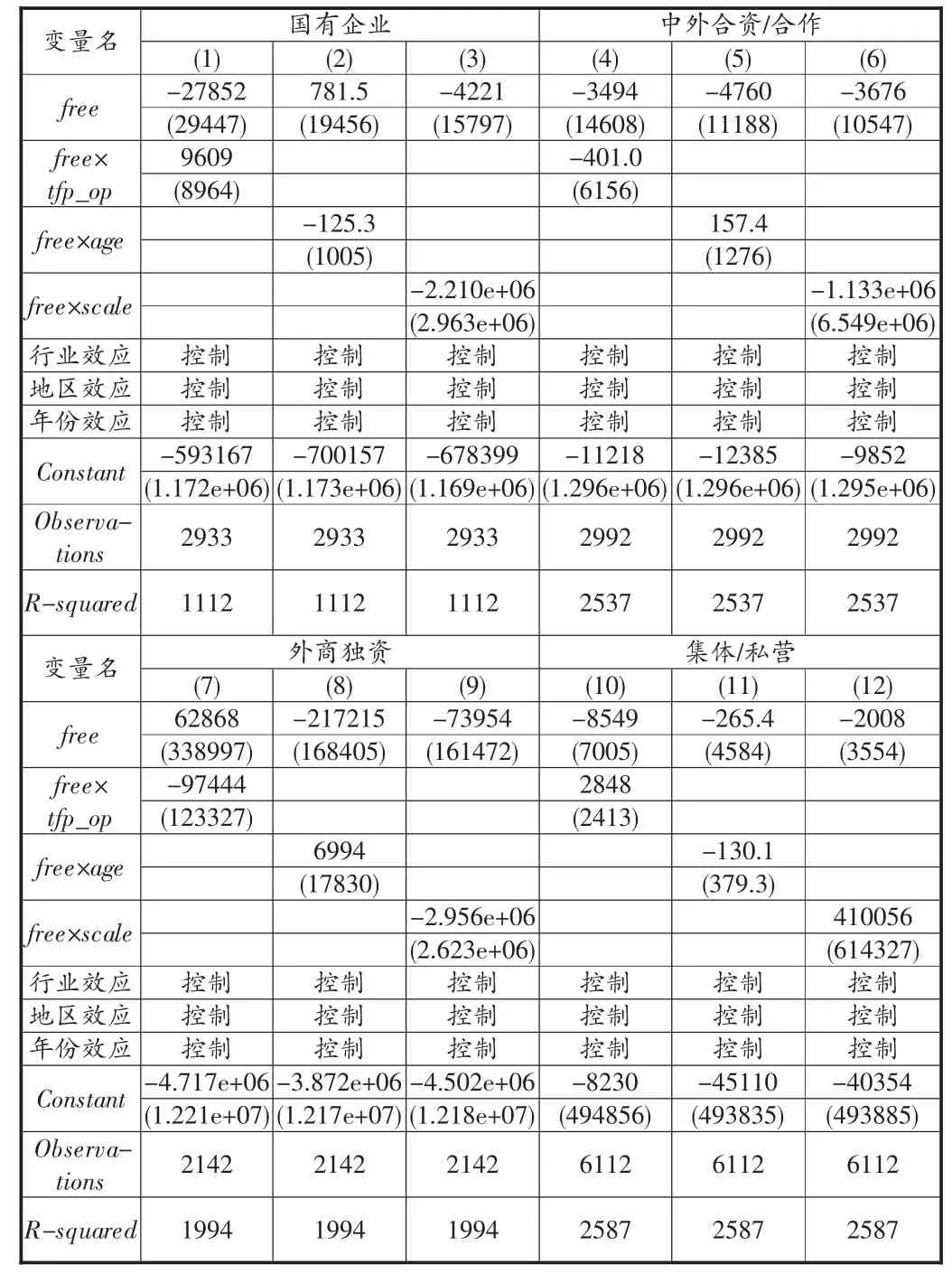

從表5 所示的結果中可以發現,在加入交互項后,國有企業和集體/私營企業依然在出口貿易自由化水平上升后,會擴大其出口舊產品到舊市場規模的企業。并且,相對來說,國有企業增加其出口集約邊際規模的趨勢更強。當然,中外合資/合作企業和外商獨資企業也在一定程度上加大其出口舊產品到舊市場的規模。隨著生產率的提高,企業會逐步降低其出口的集約邊際,即縮小出口舊產品到舊市場的規模。而除了中外合資/合作企業外,國有企業、外商獨資企業和集體/私營企業都會因為在市場中的經驗積累,隨著經營年限的增加而擴大其出口集約邊際的規模。可以看到,外商獨資企業的規模越大,越會增加其出口舊產品到舊市場的規模。綜上,出口貿易自由化水平的上升會促使生產率越高的企業改變其以往的出口模式,即降低其出口集約邊際的規模,將出口的重點放在新產品的出口和拓展新的出口市場上。這一點在經營年限較晚的國有企業中體現得越明顯,這意味著經營年份越久的國有企業更易進行出口模式上的轉變。而中外合資/合作企業、外商獨資企業和集體/私營企業隨著經營年份的延長會擴大出口舊產品到舊市場的規模。另外,規模越小的國有企業和中外合資/合作企業在出口貿易自由化上升后,會提高其出口舊產品到舊市場的規模,而外商獨資企業和集體/私營企業會在企業規模擴大后再提高其出口集約邊際的規模。

表5 不同所有制下出口貿易自由化與企業異質性的交互分析(集約邊際)

表6 為按所有制性質分組后,貿易自由化與企業異質性對企業出口擴展邊際的交互影響。在加入交互項后,可以看到,只有生產率越高的中外合資/合作企業與外商獨資企業才會擴大其出口擴展邊際的規模。另外,國有企業和外商獨資企業經營年限的增加會促進其出口新的產品和開拓新的市場。只有企業規模的擴大有利于所有企業出口擴展邊際的增加,尤其是外商獨資企業。可以看出,中外合資/合作企業與外商獨資企業會因自身生產率的提升,在出口貿易自由化上升后,擴大其出口的擴展邊際規模,而國有企業和集體/私營企業生產率越高,反而會縮小其出口擴展邊際的規模。并且,只有經營經驗越豐富、經營年限越長的國有企業和集體/私營企業在出口貿易自由化上升時,才會擴大其出口擴展邊際。但是,對于所有企業來說,其經營規模越大,出口貿易自由化對企業擴大出口擴展邊際規模的影響也就越大。

六、結論與政策啟示

文章從出口端入手,詳盡地分析了出口貿易自由化水平變動對企業出口產品質量和出口產品規模的影響,得到以下結論:第一,隨著出口關稅水平的下降,企業出口產品的質量水平有一定程度的上升,帶來了企業出口擴展邊際的擴大,但企業出口的集約邊際占比卻在逐年下降;第二,出口貿易自由化水平上升對出口擴展邊際的影響主要集中在將新產品出口至新市場;第三,國有企業會擴大其出口新產品到新市場的規模,中外合資/合作企業和外商投資企業會擴大其出口舊產品到新市場的規模,而集體/私營企業會擴大其出口新產品到舊市場的規模。出口貿易自由化水平上升所帶來的企業出口集約邊際規模的擴大主要集中在經營年限較長、企業規模較大的中外合資/合作企業和集體/私營企業。對于企業經營時間較長、規模較大的國有企業和集體/私營企業來說,出口貿易自由化水平的變動對其出口擴展邊際的影響更大。

可以得到如下政策啟示:首先,要繼續加大與貿易自由化有關的改革。今后,貿易自由化改革的方向應注重進口政策與出口政策相結合,以使企業能適應新的全球生產方式和貿易網絡,既保證產品在“質”上有所突破,又爭取企業在“量”上獲得收益;其次,要制定適當的產業政策,注重行業特征和企業差異。企業全要素生產率的高低、經營年限的長短以及企業規模的大小對不同所有制性質的企業來說,也會在出口貿易自由化不斷加深時,做出不盡相同的生產決策。在制定相應的產業政策時,可以有針對性地按行業特征和企業性質實行區別對待策略,其目的就是將資源進行更有效的配置,從而達到經濟的和諧發展;再次,要加快推進國有企業改革,注重質量與效率的提升。國有企業大多數都具有生產率較高、規模較大的特征,并且國有企業的出口規模擴大主要集中在集約邊際,而其余所有制性質企業進出口規模的擴大集中在擴展邊際。這些事實都反映了國有企業經營模式僵化、政策照顧明顯等特征。因此,加快推進國有企業改革是提高國有企業生產效率和出口產品質量的最終途徑。要注意的是,國有企業不僅需要其產品有“質”的轉變,還需要有“量”的轉變;最后,除了政策上的保障外,中國還應加強區域貿易合作,形成雙邊、多邊區域多層次發展的格局。目前,中國實行的“一帶一路”倡議和自貿區建設中提出的負面清單管理措施,都為當前貿易方式的轉變提供了很好的參考范本。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

勞動保護(2019年7期)2019-08-27 00:41:04

人大建設(2019年12期)2019-05-21 02:55:32

質量技術監督研究(2018年1期)2018-03-26 08:04:36

新農業(2016年20期)2016-08-16 11:56:22

Coco薇(2015年1期)2015-08-13 02:23:50

中國火炬(2010年8期)2010-07-25 11:34:30

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46