售電公司與用戶之間靈活合同風險決策模型

2022-05-05 02:26:48張少華

上海理工大學學報 2022年2期

樊 豆, 張少華, 王 晛

(上海大學 機電工程與自動化學院,上海 200444)

電力零售市場的實時定價(real-time pricing,RTP)機制能準確及時地反映電力成本,有效激勵電力用戶的需求響應,有助于提升電力系統的運行效率[1-3]。然而,實時電價波動劇烈,會給市場參與者帶來巨大的風險,如果不加以有效防范管理,將會造成災難性的后果。例如2021 年2 月,基于實時定價的美國得州電力市場由于極端天氣原因導致用戶支付電費飛升[4]。因此市場參與者需要采用遠期合同、期權合同等風險管理工具來控制風險[5-7]。其中,結合期權交易思想的靈活合同作為有效的風險管理工具,不僅能給市場參與者提供電價有利波動時的獲利機會,而且還能回避電價不利波動帶來的風險[8-9]。在此背景下,如何設計靈活的風險管理合同,激勵用戶主動積極地參與零售市場交易,是基于實時定價的電力零售市場設計中需要考慮的重要問題。

現有結合期權思想的靈活電力合同模型研究主要涉及可中斷電力合同。Gedra 等[8-9]把可中斷負荷管理合同描述為一種帶有看漲期權的靈活合同,把可中斷發電合同描述為一種帶有看跌期權的靈活合同,并基于期權定價理論給出了合同價格的確定方法。張少華等[10]構造了雙邊可選擇的靈活合同,其中給予合同賣電方在高現貨電價時中斷買方供電而賣電給市場的權利,同時給予合同買電方在低現貨電價時拒絕接受賣方供電而到市場上去買電的權利,并利用期權定價理論給出了合同價格的最優選擇模型。Kamat 等[11]、張少華等[12]進一步在可中斷合同中考慮了提前通知中斷選擇。Baldick 等[13]采用動態規劃方法,從售電公司角度給出了可中斷電力合同的價值評估和中斷策略決策模型。Sheybani 等[14]將 Black-Scholes 期權定價方法引入期權和日前市場的均衡模型,提出了一種新的期權定價模型。曹玲玲[15]把可中斷電力期權考慮為依賴現貨電價變化且執行次數不確定的障礙期權,并采用蒙特卡羅模擬方法對電力期權進行定價。張顯等[16]采用數值法與蒙特卡羅近似法相結合,給出了可中斷電力合同中新型期權的定價方法。周曉薇[17]介紹了3 種電力期權合同權利金定價方法,分別為基于幾何布朗運動的Black-Scholes 定價方法、基于復雜混合電價模型的解析法和蒙特卡羅模擬法。以上研究大多采用期權定價理論確定可中斷合同的價值,從而確定權利金,并沒有考慮合同雙方對于權利金的接受意愿。因此,現有的靈活合同模型并不保證合同雙方能積極自愿地參與。

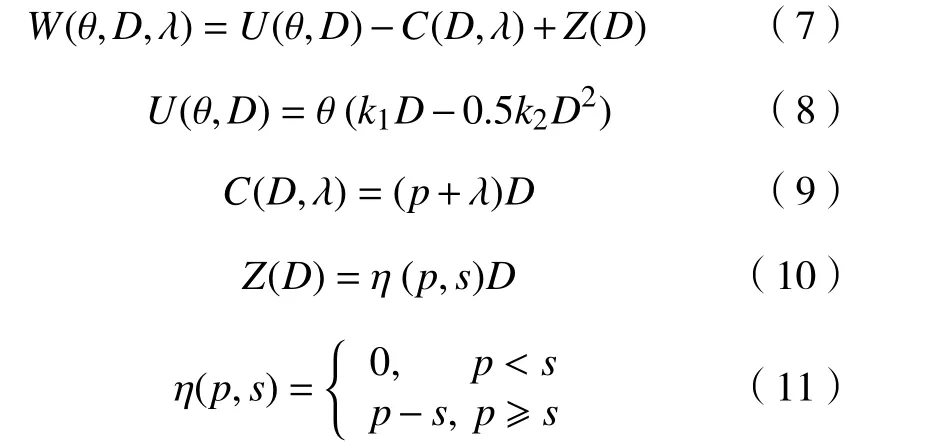

本文給出一種售電公司和用戶之間結合期權交易思想的靈活合同,其中,用戶可根據自己購電意愿確定合同敲定價(即愿意支付的最高市場價格),若零售市場價格小于合同敲定價,則用戶按市場價格支付;若市場價格超過合同敲定價,則用戶按合同敲定價支付。為了確定靈活合同的權利金,從用戶角度,采用考慮用戶類型的用電效益函數來描述不同用戶的用電意愿,通過有靈活合同時的用電凈效益不小于無合同時的用電凈效益可確定權利金的上限值;從售電公司角度,采用考慮風險偏好的效用函數,提出了一個用于決策權利金的優化模型。最后通過算例仿真驗證了模型的合理性和有效性。

1 靈活合同描述

圖1 給出了售電公司與用戶之間的靈活合同示意圖。該靈活合同主要包括合同電能D、合同敲定價s、零售市場價格p和權利金等參數。售電公司通過提供包含不同價格套餐的靈活合同菜單與用戶進行交易,菜單中有不同的合同敲定價以及相應的權利金,用戶可根據自己購電意愿選擇合同敲定價,即愿意支付的最高市場價格。權利金為用戶購買靈活合同所支付的溢價。

圖1 靈活合同示意Fig. 1 Schematic diagram of flexible contract

用戶先按實時定價的零售市場價格p從售電公司購買電能D,然后根據靈活合同約定進行合同結算。當零售市場價格大于合同敲定價時,售電公司需支付市場價格與合同敲定價的差價給用戶,此時用戶的實際支付價格為合同敲定價;當零售市場價格小于合同敲定價時,用戶按市場價格支付,此時靈活合同不起作用。可以看出,用戶簽訂靈活合同可消除零售市場價格不利波動(漲價)的風險,售電公司獲得用戶支付的權利金,代價是承擔漲價時的用戶風險。雖然只有當零售市場價格高于合同敲定價時,用戶才能得到差價補償,但無論市場價格大于或小于合同敲定價,用戶都需要向售電公司支付權利金。

靈活合同的風險溢價即權利金與合同敲定價、零售市場價格及其波動程度等因素有關,并直接關系到合同雙方的利益。本文將從用戶角度,通過有靈活合同時的用電凈效益不小于無靈活合同時的用電凈效益,確定權利金的上限值λ+;從售電公司角度,考慮權利金上限值λ+的約束,給出一個用于決策靈活合同權利金λ的優化模型。

2 模型構建

2.1 靈活合同權利金上限值的確定

本節將從用戶角度,通過有靈活合同時的用電凈效益不小于無靈活合同時的用電凈效益,確定權利金的上限值λ+。考慮將來某一高峰時段(1 h)的零售市場價格p為隨機變量,均值μ、標準差σ服從對數正態分布。

2.1.1 用戶的用電效益函數

為了描述不同類型用戶的用電意愿,假設該時段用戶的用電效益函數為U(θ,d)。其中:d為用戶在該時段的用電量;θ為用戶類型參數,用于區分不同類型用戶的不同用電效率,并且θ越大,用戶的用電效率越高。

合理的用戶效益函數U(θ,d)滿足以下特性[18]:a. 效益函數U(θ,d)是用電量d的非減函數,即

b. 邊際用電效益是一個非增的函數,即

c. 用戶不消耗電量時,效益為0,即

d. 當用電量d一定時,具有較大類型參數θ的用戶其效益也較大,即

根據以上性質,參照文獻[19],本文把不同類型用戶的效益函數統一描述為

式中:k1,k2為大于0 的常數;用戶類型參數θ∈(0,1)。由上式可以得到邊際用電效益函數

在用戶理性的用電量范圍內,有MU(θ,d)>0,即d<k1/k2。

2.1.2 權利金上限值的確定

有靈活合同時,用戶的凈效益可表示為

式中:W(θ,D,λ) 為有靈活合同時的用戶凈效益;C(D,λ)表示用戶在零售市場的購電成本和權利金支出;Z(D)表示售電公司給予用戶的差價補償。

用戶最大化凈效益需要滿足

將式(7)代入式(12),可得到有靈活合同時用戶的最優用電量為

將式(13) 代入式(7),得有靈活合同時用戶的用電凈效益為

無靈活合同時,用戶的凈效益可表示為

式中:W0(θ,D0) 為無靈活合同時的用戶凈效益;D0為無靈活合同時用戶的用電量;U0(θ,D0),C0(D0)分別表示無靈活合同時用戶的用電效益和購電成本。

同理,通過最大化用戶的用電凈效益,得出無靈活合同時用戶的最優用電量為

將式(18)代入式(15)中,得出無靈活合同時用戶的用電凈效益為

考慮有靈活合同時的用戶期望用電凈效益不小于無合同時的期望用電凈效益,即

當上式取等式時即可確定權利金的上限值λ+,即最大權利金λ+滿足

2.2 靈活合同權利金的決策模型

2.2.1 售電公司的效用

考慮售電公司的風險偏好,采用均值-方差效用函數[20]來描述售電公司的效用

醫生加強與患者的有效溝通,使用自費診療項目或者藥品時,尊重患者的知情同意權,切實履行告知義務,耐心與患者講解,獲得患者認可并簽字同意, 構建和諧的醫患關系[6]。

式中:V表示售電公司的效用;E[π] 和Var[π]分別表示售電公司利潤π 的數學預期和方差;B為售電公司的風險偏好系數。B為正值時,表明售電公司是風險厭惡者,而且B越大,表明售電公司越厭惡風險;B為0 時,表明售電公司是風險中立者;B為負值時,表明售電公司是風險喜好者。

2.2.2 靈活合同權利金的決策模型

考慮針對各類用戶的靈活合同權利金上限約束,售電公司可通過自身效用最大化,獲得與各類用戶進行靈活合同交易的權利金λ,相應的決策模型為

其中售電公司的利潤可表示為

式中:R(D,λ)表示售電公司收益,其中包括用戶支付的權利金;S(D)表示售電公司供電成本;γ是成本系數,當售電公司通過批發市場獲取電能時,γ為批發市場價格;Z(D)表示售電公司給予用戶的差價補償,由式(10)~(11)確定。有靈活合同時用戶用電量D由式(13)確定。由式(13)可以看出,當零售市場價格超過合同敲定價時,用戶按合同敲定價向售電公司購電,這時用戶的用電量是一定的。因此與無合同時相比,靈活合同降低了用戶用電量的波動性。

該優化問題的目標函數為非線性函數,約束條件中也有非線性函數,因此,該優化模型是一個非線性規劃(nonlinear programming, NLP)模型,采用GAMS 軟件下的CONOPT 求解器進行求解[21]。

3 算例仿真

3.1 不同類型用戶的權利金上限值

表1 和圖2 給出了不同類型用戶在不同合同敲定價下愿意支付的權利金上限值。可以看出,在同一合同敲定價下,權利金上限值隨著用戶類型參數的增大而增大。這是因為用戶類型參數越大意味著其用電效率相對較高,因此,具有較大類型參數的用戶愿意支付的權利金上限值相對較大。

圖2 權利金上限值隨合同敲定價和用戶類型的變化Fig. 2 Variations of maximum premium with strike price and customer type

表1 不同類型用戶的權利金上限值Tab.1 Maximum premium for customers with different types

對于同一類型用戶,較大的合同敲定價意味著用戶愿意支付的最高市場價格較大,即在靈活合同中售電公司承擔的漲價風險相對較小,因此用戶愿意支付的權利金上限值相對較小。

3.2 靈活合同菜單

考慮權利金上限的約束,售電公司通過效用最大化決策,可以得到不同類型用戶在不同敲定價格下的靈活合同權利金。表2 給出了售電公司與用戶之間的靈活合同菜單,包括不同類型用戶在不同敲定價格下的靈活合同權利金和用戶的用電量,圖3 和圖4 分別為權利金和用電量的變化趨勢。可以看出,在同一合同敲定價下,權利金隨著用戶類型參數的增大而增大,即售電公司對于具有較大類型參數的用戶,其收取的權利金也較高,且用戶的用電量隨著類型參數的增大而增大。

圖3 靈活合同權利金隨合同敲定價和用戶類型的變化Fig. 3 Variations of flexible contract premium with strike price and customer type

圖4 用戶用電量隨合同敲定價和用戶類型的變化Fig. 4 Variations of customer power consumption with strike price and customer type

表2 靈活合同菜單Tab.2 Flexible contract menu

對于同一類型用戶,權利金隨著合同敲定價的增大而減少,較大的合同敲定價意味著用戶愿意支付的最高市場價格較大,即在靈活合同中售電公司承擔的漲價風險相對較小,因此售電公司收取的權利金相對較小。

3.3 靈活合同對用戶和售電公司的影響

表3 給出了當合同敲定價s=60 $/MWh 時靈活合同對用戶期望凈效益、凈效益標準差以及售電公司期望利潤、利潤標準差和效用的影響。從表3 中可以看出,與無靈活合同時相比,有靈活合同時各類用戶其期望凈效益增加,凈效益標準差均減小。

圖5 為不同零售電價場景下,有無靈活合同時用戶用電量的變化。從圖5 和表3 中可以看出,與無靈活合同時相比,有靈活合同時用戶用電量的波動性降低,減少了售電公司面臨的風險,因此售電公司期望利潤和效用均增加,利潤標準差減小。

表3 靈活合同對用戶和售電公司的影響Tab.3 Impacts of flexible contract on customers and retail company

圖5 不同零售電價場景下的用戶用電量Fig.5 Customer ’s power consumptions under different retail price scenarios

3.4 售電公司不同風險偏好下的結果分析

表4 中給出了當合同敲定價s=66 $/MWh,用戶類型參數θ=0.3 時,售電公司不同風險偏好系數下的優化結果。風險偏好系數B越大,表明售電公司風險厭惡程度越高。從表4 中可以看出, 對于風險偏好系數較大的售電公司,會選擇相對保守的策略,權利金增大,售電量降低,利潤標準差減少,效用降低。

表4 售電公司不同風險偏好對結果的影響Tab.4 Results under retail company ’s different risk preferences

3.5 零售市場價格不確定性對結果的影響

表5 給出了當合同敲定價s=62 $/MWh,用戶類型參數θ=0. 3 時,零售市場價格不確定性對結果的影響。零售市場價格標準差σ越大,其不確定性越大。從表5 中可知,權利金上限值以及合同權利金均隨著零售市場價格不確定性的增大而增大。從表5 中可以看出,隨著零售市場價格不確定性的增大,售電公司的期望利潤下降,同時利潤分布的標準差增大,導致效用減小。與無靈活合同時相比,有靈活合同時售電公司的期望利潤增加,利潤標準差減少,效用增加,并且效用增加程度隨零售市場價格不確定性的增大而增大。同樣從表5 中看出,用戶期望凈效益隨著零售市場價格不確定性的增大而增大,同時凈效益分布的標準差增大。與無靈活合同時相比,有靈活合同時用戶的期望凈效益增加,凈效益標準差減少。

表5 零售市場價格不確定性對結果的影響Tab.5 Impacts of retail market price uncertainty on results

4 結 論

本文研究了售電公司和用戶之間結合期權交易思想的靈活合同模型,該靈活合同可使用戶回避零售市場價格不利波動的風險,而且能保留市場價格有利波動時的獲利機會。通過考慮用戶類型的用電效益函數,提出了從用戶角度確定靈活合同權利金上限值的方法;通過考慮風險偏好特性的售電公司效用模型以及權利金上限值的約束,給出了用于確定權利金的風險決策模型。最后通過算例分析驗證了模型方法的合理性和有效性,并且表明:該靈活合同模型有助于降低市場價格不確定環境下用戶和售電公司的風險,可提高用戶效益和售電公司效用,促進不同類型用戶參與基于實時定價的零售市場。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

新世紀智能(英語備考)(2019年10期)2019-12-16 09:07:40

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國衛生(2016年1期)2016-01-24 07:00:03

創業家(2015年10期)2015-02-27 07:55:08