綠色環保視域下企業財務績效研究

2022-05-14 05:02:55錢佳琪耿曉媛

中小企業管理與科技·上旬刊 2022年3期

錢佳琪 耿曉媛

Research on Enterprise Financial Performance Under the Perspective of Green Environmental Protection

——Taking W Company as an Example

QIAN Jia-qi, GENG Xiao-yuan

(Heilongjiang Bayi Agricultural University, Daqing 163319, China)

【摘? 要】綠色經濟是我國社會經濟發展的一個新階段,2015年初新環保法正式實施,有色金屬行業作為重污染行業會如何應對?論文以W公司2014年到2021年的財務數據為樣本,針對新環保法實施前后的財務數據變化,使用財務績效指標法對關鍵財務指標進行分析。研究表明,新環保法實施會對W公司財務績效產生積極影響。

【Abstract】Green economy is a new stage of China's social and economic development. At the beginning of 2015, the new environmental protection law was officially implemented. As a heavy pollution industry, how will the non-ferrous metals industry respond? This paper takes the financial data of W Company from 2014 to 2021 as a sample and analyzes the key financial indicators with the financial performance indicator method in view of the changes of financial data before and after the implementation of the new environmental protection law. The research shows that the implementation of the new environmental protection law will have a positive impact on the financial performance of W Company.

【關鍵詞】財務績效;有色金屬行業;新環保法

【Keywords】financial performance; non-ferrous metals industry; new environmental protection law

【中圖分類號】X322;F406.7? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)03-0070-03

1 引言

2011年起,“霧霾”經過媒體報道以后,開始被大家廣泛關注。2014年“APEC藍”橫空出世引發熱議,激發了中國民眾追求美好生活環境的強烈意愿和建設綠色中國的巨大熱情,政策導向也轉變為不能以犧牲生態環境換取經濟增長。目前,碳中和已經成為經濟轉型發展的重大戰略,重污染行業一直是國家環境治理的重中之重,其中有色金屬產業作為重要制造基礎產業之一,如農業、新能源汽車、建筑行業及航空航天都離不開有色金屬產品,但是污染問題卻頻現,多起高罰金事件更是惹人關注。政府一直在試圖通過各種法案來保護環境,確保環境不會繼續惡化。2015年初新環保法正式實施,是改革開放以來國家對于環保違紀行為處罰最嚴厲的相關法律法規。此后,國家并沒有停下監督、治理的腳步,隨后逐步展開針對各個重污染行業的細化規則,這些政策都向世界傳達了中國政府保護生態文明的信念,這一系列舉措將會對重污染企業的生產經營產生重大影響。近幾年相繼出臺新的環保要求,對有色金屬行業制造生產過程中發生的環境污染治理提出更高要求。關于環境政策會提升企業績效,最廣為人知的是“波特假說”[1],企業技術創新受到環境政策的促進,從而提升競爭力。國內學者認為環境政策確實提高了中國的一部分區域生產率[2],對重污染國有企業有正向影響力但較小,且這種影響存在兩年的滯后效應[3]。從短期來看,環境政策會抑制企業績效[4]。部分學者認為新環保法的實施并未提高企業環保投資的積極性[5]。

一直以來,經濟與環保的主要矛盾體現在企業為獲得經濟利益而損害生態環境,謹防企業過度保護生態環境而忽略了經濟效益,導致本末倒置。因此,在企業正常發展的基礎上再談綠色經濟,而不是繞過經濟來談綠色。萬眾期待的美好藍天與新環保法實施的要求下,新環保法實施是否對有色金屬行業的國企造成困難?簡言之,新環保法實施對有色金屬行業的國企產能、銷售有何影響?企業應該如何加強成本管理,平衡日漸增長的環保支出?針對以上問題,本文選取W公司2014年到2021年的財報分析新環保法實施對企業財務績效的影響,期待有色金屬行業早日找到綠色生態與經濟利益間的平衡點。

2 指標選取

本文使用財務指標分析法,嘗試研究分析環保法頒布對W公司財務績效的影響,選取2014年到2021年財務報表數據,通過盈利能力、營運能力、償債能力、成長能力4個方面判斷企業的財務績效。

盈利能力分析選取銷售凈利率、凈資產收益率、總資產收益率作為核心指標,分別從售賣產品所帶來的凈利潤數值、為股權投資人創造財富數量、企業核心競爭力展現獲利能力;營運能力分析選取總資產周轉率(次)、存貨周轉率(次)、應收賬款周轉(次)作為核心指標,分別從總資產投資數值與銷售能力的配比狀況、日常經營效率、現金流運轉情況展現經營能力;償債能力分析選取流動比率、速動比率、資產負債率作為核心指標,從企業能否運用資產支付長、短期債務體現財務風險;成長能力分析選取營業收入同比增長(%)、歸屬凈利潤同比增長(%)、扣非凈利潤同比增長(%)作為核心指標,分別從企業日常的經營水平、企業向國家與股東創造的價值、主營業務發展狀況展現發展趨勢。

3 W公司財務績效分析

3.1 盈利能力分析

如圖1所示,銷售凈利率與總資產收益率趨勢接近,2014年到2015年由負變正,分別提升了12.3%與45.18%,企業同時實現由虧轉營。2016年到2020年有小幅度正向波動,在2017年到達頂點為1.33%和1.23%,后稍有下降但總體變動不大,浮動區間在0.55%和0.49%,表明盈利能力變化趨于平穩。盈利能力不佳的主要原因是企業用于生產的儀器、設備大部分與國際水平仍有一段距離且依賴于進口,企業生產的技術水平也不夠高,無法生產具備高附加值的高端鋁制產品,導致沒有辦法在國際市場上占據有利位置,最終企業經濟效益發展質量低。但在2021年增長到2.89%和4.02%,均是8年間最高點,盈利能力相較于以前穩步提升,主要原因是2021年全球寬松貨幣政策實施下,全球實體經濟的逐漸復蘇,疫情也受到進一步的控制,減少對行業運行造成的影響。隨著工業化發展需求,有色金屬產品供不應求,導致國內外市場主要有色金屬產品價格達到近年頂點。深入了解企業后,發現除了有色金屬主要產品價格飆升以外,企業所做的成本控制卓越,如對主要產品生產過程實施精細化管控,通過季節性生產減少成本,通過控制流通成本降低銷售成本。此外,公司利用自身的鋁土礦資源儲蓄量豐富的優勢保障了原材料供給,減少了物流不暢的壓力,降低產品下游成本。

如圖1所示,凈資產收益率在新環保法實施后大幅度提升,從2014年的-44.81%提高到2015年的0.37%,說明2015年W公司終于扭虧為盈,2016年到2020年呈現出平穩的態勢,其中2017年到達一個小高峰3.62%后趨于下降,并且在2021年突然增長到9.28%,表明企業盈利能力逐漸好轉,原因可能是近兩年,國家建議有色金屬企業在秋冬季提前安排減產檢修,嘗試通過解決產能過剩問題來提高盈利能力。此外,企業的經營戰略出現了改變,W公司定制了“走出去”戰略,進行了大量的海外投資,與有色金屬需求量或有色金屬資源現存量較大的國家建立定向互補的原材料開采、加工基地,取得了部分收益。因此,新環保法實施后W公司的盈利能力有顯著提升,“雙碳”政策催生了供給側結構性改革,倒逼有色金屬工業轉型升級,有效緩解了企業的盈利能力不佳的壓力。

3.2 營運能力分析

如圖2所示,總資產周轉率和存貨周轉率在2014年至2021年的變化情況依次是0.724次、0.642次、0.754次、0.928次、0.899次、0.941次、0.934次、1.393次和6.074次、5.56次、6.969次、8.614次、8.014次、8.824次、8.669次、12.54次,二者走勢趨同,2015年均出現波動的低谷,但總體呈現上升的波動趨勢。因此,2015年新環保法實施后,雖經歷了短暫的陣痛,但企業經營的效率轉好,企業的獲利能力增強,主要原因是2015年前有色價格的回落較大,導致利潤直接下降,近兩年有色金屬產品庫存減少,廠商擁有更大定價話語權,價格隨著需求量增大水漲船高,W公司的市場表現也強勢反彈,另一個原因可能是受新法影響有色金屬行業進行產業調整,W公司把握機會以供給側結構性改革為主線,并且全方位降本增效;主要產品成本大幅下降,企業爭取做到高質量效益。此外,近幾年經營環境也逐步好轉,需求量加大,可以緩解產能嚴重過剩的情況。

如圖2所示,應收賬款周轉率2014年至2021年的變化情況依次是24.72次、23.57次、23.09次、23.57次、22.37次、30.01次、39.86次、60.21次,相較于前兩者,應收賬款周轉率波動提升的幅度較大,且波動的低谷出現在2018年。低谷年份不一樣的原因可能是為了解決產能過剩問題擴大銷售,賒銷比例增大。2021年大幅度提升的主要原因是國家建議秋冬季期間,鋁企業提前安排減產檢修,而電解鋁產品需求增大,從全年供求平衡看,電解鋁供不應求,因此,廠商擁有高度價格定奪權,有利于企業及時收回貸款。

3.3 償債能力分析

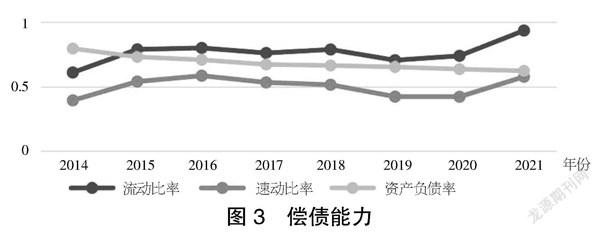

由圖3可見,流動比率、速動比率走勢基本趨同,在2015年、2016年連續提升到0.799和0.584以后,2017年到2020年趨于平穩下降的趨勢,數值波動極值在0.1左右,2021年流動比率達到近幾年最高值0.934,速動比率僅次于2016年為0.576。由于有色金屬行業上市公司經營的特殊性,有色金屬行業平均流動比率和平均速動比率相較于A股其他行業較低,為1.13、0.52,W公司8年間平均值為0.768、0.49低于行業平均值,其主要原因可能是企業盈利不佳導致償債能力受到影響。雖然短期償債能力不容樂觀,但是新環保法實施后,各項數據緩慢提升,表明對其短期償債能力有積極影響。

由圖3可見,資產負債率成功實現七連降,2021年與2014年相比下降了21.74%,表明長期償債能力逐漸變好,其原因可能是頒布新環保法釋放了國家鼓勵有色金屬企業產業變革的信號,W公司作為國家戰略性央企,肩負了引領行業改革的重任的同時一直獲得的各種隱性政策支持,W公司也一直嘗試調整其債務結構。此外,W公司在市場低迷時期也與國有銀行保持穩定關系,在獲得低成本銀行融資以及銀行貸款展期方面均擁有良好的記錄。

3.4 成長能力分析

如圖4所示,營業總收入同比增長依次為-17.94%、-13.05%、16.81%、25.51%、-0.43%、5.53%、-2.22%、45.03%。營業總收入一直呈波動狀態,2014年、2015年持續走低,主要原因可能是受到新環保法實施所帶來改革的陣痛與經營環境惡化。2016年至2020年持續上下小幅度波動,但總體上為增長趨勢,主要原因是有色金屬行業整體回暖,且上升勢頭良好。歸屬凈利潤同比增長-1 809.92%、100.92%、147.89%、283.55%、-41.18%、2.63%、-10.41%、564.6%。與營業總收入同比增長趨勢基本相同,不同的是歸屬凈利潤在2015年扭虧為盈,主要原因是新環保法出現,督促企業盡快完成轉型升級,W公司通過對使用效率低的資產進行整合清理整頓,成功激活閑置資產40億元,提高資產使用效率。扣非凈利潤同比增長依次為-123.16%、62.47%、93.84%、302.46%、-85.14%、92.10%、79.16%、1 586.93%,可以看出除了2018年以外,扣非凈利潤逐年遞增,發展態勢良好。2018年驟降的主要原因是鋁價回落、原輔材料成本大幅升高等不利因素影響盈利狀況。公司日常的經營活動水平逐年提高的主要原因是新環保法實施后,幫助企業認識到在產品核心競爭力的重要性,在2017到2021年的研發投入分別為4.982億、6.269億、9.409億、14.34億、23.62億,逐年攀升的投入展示了W公司走科技創新之路的決心。

4 結論與建議

本文基于綠色環保視域,選取在有色金屬行業國內外擁有巨大影響力的W公司為案例企業,選擇W公司2014年至2021年的財務數據,從盈利能力、運營能力、償債能力、成長能力4個方面探究新環保法實施對企業財務績效的影響變化,結果表明新環保法的實施給企業的財務績效帶來了一定的積極影響。

新環保法的出現引導企業完成產能管理,履行環境責任,推動企業轉型,加速產業升級,企業經營狀況逐步好轉。不過目前企業總體經營狀況未達到預期,還有很大的進步空間,因此,企業應該采取一些措施進行改造升級:

第一,增加研發費用,突破技術壁壘。通過加大科技創新和研發成果產業化應用的力度,提高產品核心競爭力,避免產品同質化,擁有更多定價權,賺取更多的利潤;產品結構逐漸加大了精深加工方面產品的比重,不斷開拓高端產品,提高價值鏈整體等級、產品附加價值。例如,涉足航空航天、船舶和海洋工程等國防工程,以有色金屬為原材料制造機械設備、航空器材等核心零部件;提高材料的專精度,根據不同的場景與需要,研制與其相對應的合金材料。

第二,降低營運成本,提高總收入。企業盈利能力受到很多客觀原因限制,因此,提高盈利能力與控制成本需要雙管齊下。成本控制要具有市場經濟大局觀,不能簡單地通過提高產量減小成本,容易導致產能過剩,進一步引發產品售價降低。尤其要重視環保成本,拒絕資源開采過程中出現較大損失率,生產過程中嚴格控制石油、天然氣、煤炭、電力等不可再生資源使用率。要充分利用現有機械設備與礦產資源,激發新活力,增強工廠的管理控制能力,針對有色金屬行業設置各個環節特色的制度化規范考核,減少人工成本,提升整體績效。

【參考文獻】

【1】PORTER M E,VAN DER LINDE C.Toward a new conception of the environment-competitiveness relationship[J].Journal of economic perspectives,1995,9(4):97-118.

【2】李勝文,李新春,楊學儒.中國的環境效率與環境管制:基于1986-2007年省際水平的測算[J].財經研究,2010(2):59-68.

【3】李百興,王博.新環保法實施增大了企業的技術創新投入嗎?——基于PSM-DID方法的研究[J].審計與經濟研究,2019(1):87-96.

【4】韋院英,胡川.環境政策、企業社會責任和企業績效的關系研究——基于重污染行業環境違規企業的實證分析[J].華東理工大學學報(社會科學版),2021,36(03):125-133.

【5】崔廣慧,姜英兵.環境規制對企業環境治理行為的影響——基于新《環保法》的準自然實驗[J].經濟管理,2019(10):54-72.

【基金項目】黑龍江省普通本科高等學校青年創新人才培養計劃——非對稱性視角下我國多層資本市場交易機制設計(項目編號:2015088)。

【作者簡介】錢佳琪(1998-),女,黑龍江大慶人,碩士研究生在讀,從事財務會計理論與實務研究。

【通訊作者】耿曉媛(1981-),女,黑龍江大慶人,教授,從事會計理論與實務研究。