全球主要鉛鋅礦業公司鋅礦資源與開發利用及其對我國的啟示

2022-05-16 11:31:56楊曉坤董方瀏

中國礦業 2022年5期

楊曉坤,董方瀏,李 麗

(1.中國鋁業集團有限公司,北京 100082; 2.云南銅業股份有限公司,云南 昆明 650000)

鉛鋅是僅次于鐵、鋁、銅的重要工業原料,鉛鋅礦資源在全球分布廣泛[1-3]。根據標準普爾數據庫(S&P),2016—2020年全球礦產鋅產量維持在1 200萬t/a,按全球主要鉛鋅礦業公司礦產鋅權益產量排序,國外主要鉛鋅礦業公司依次為嘉能可(Glencore plc)、印度鋅業(Hindustan Zinc Ltd)、泰克資源(Teck Resources Ltd)和博利登(Boliden AB)。 其中,嘉能可(Glencore plc)鋅產量約123萬t,印度鋅業(Hindustan Zinc Ltd)鋅產量約86萬t,泰克資源(Teck Resources Ltd)鋅產量58萬t,博利登(Boliden AB)鋅產量約28萬t。全球前四大鉛鋅礦業公司累計鋅產量約為295萬t,達全球鋅產量的24%,鋅產值超過83億美元,在全球礦產鋅產業鏈中起到至關重要的作用[4]。

1 國外主要鉛鋅礦業公司

1.1 嘉能可(Glencore Plc)

嘉能可(Glencore plc)成立于20世紀70年代,目前在全球超過35個國家,擁有150余家礦山、加工廠,以及13.5萬多名員工。 嘉能可(Glencore plc)是全球最大的多元化自然資源公司之一,并已由全球最大的大宗商品交易商成長為僅次于必和必拓(BHP)、力拓(Rio Tinto)的全球第三大礦業公司。嘉能可(Glencore plc)是全球第一大鋅生產商、全球第一大鈷生產商、全球第四大鎳生產商和全球第四大銅生產商。

1.1.1 主要礦山概況

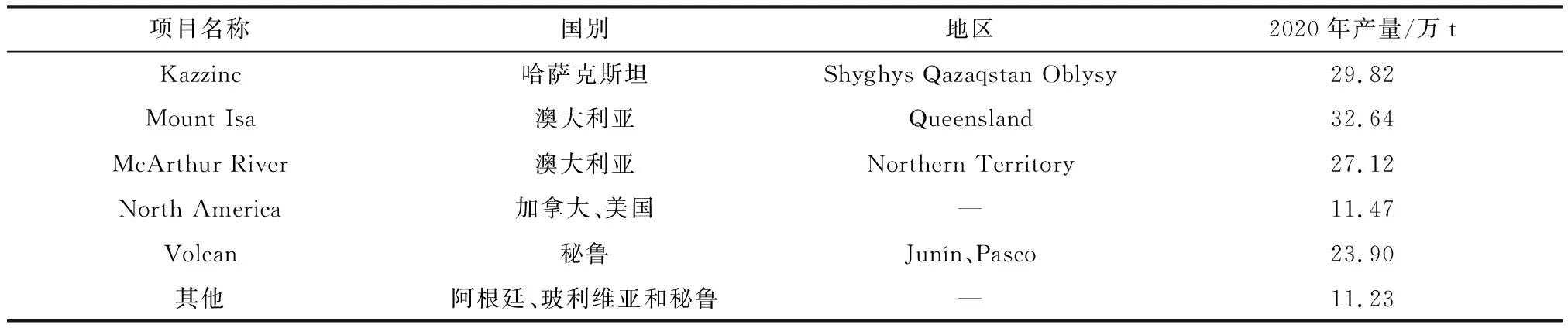

2020年嘉能可(Glencore plc)年報數據顯示[5],其礦產鋅權益產量為123萬t,約占全球鋅產量的13%[4]。其主要鉛鋅礦資產為哈薩克斯坦的Kazzinc項目、澳大利亞的Mt Isa項目和McArthur River項目、北美、秘魯Volcan公司項目和南美項目等(表1)。

1) Kazzinc項目。該項目中嘉能可(Glencore plc)占股69.7%,1999年建成投產,采用露采和地采方式生產。Kazzinc項目礦床成因類型為火山塊狀硫化物型(VMS)礦床,礦化面積約20 km2,礦化深度超700 m;礦石具脈狀和浸染狀構造,主要礦物為黃銅礦、方鉛礦和閃鋅礦。2020年項目保有鋅礦石儲量(Ore Reserves)9 180萬t[5],鋅平均品位約3.5%,鋅金屬產量29.82萬t,靜態保障年限約為19 a。

2) Mount Isa項目。 該項目中嘉能可(Glencore plc)占股100%,采用露采和地采方式生產,選礦處理能力900萬t/a。Mount Isa項目礦床成因類型為噴流沉積型(SEDEX)礦床,主要礦物為方鉛礦和閃鋅礦。 2020年項目保有鋅礦石儲量(Ore Reserves)7 200萬t[5],鋅平均品位約7.2%,鋅金屬產量32.64萬t,靜態保障年限約為16 a。

3) McArthur River項目。該項目中嘉能可(Glencore plc)占股100%,采用露采和地采方式生產,選礦處理能力250萬t/a。McArthur River項目礦床成因類型為噴流沉積型(SEDEX)礦床,主要礦物為黃銅礦、方鉛礦、閃鋅礦和黝銅礦。2020年項目保有鋅礦石儲量(Ore Reserves)8 760萬t[5],鋅平均品位約9.2%,鋅金屬產量27.12萬t,靜態保障年限約為29 a。

4) North America項目。該項目主要包括Matagami項目、Kidd項目和CEZ項目,嘉能可(Glencore plc)分別占股100%、100%和25%。Matagami項目和Kidd項目礦床成因類型屬于火山塊狀硫化物型(VMS)礦床,主要礦物為黃銅礦、方鉛礦和閃鋅礦。2020年項目保有鋅礦石儲量(Ore Reserves)620萬t[5],鋅平均品位約4%,鋅金屬產量11.47萬t,靜態保障年限約為2 a。

5) Volcan項目。該項目嘉能可(Glencore plc)占股23.3%。2020年項目合計保有鋅礦石儲量(Ore Reserves)2 750萬t[5],鋅平均品位約4.5%,鋅金屬產量23.90萬t,靜態保障年限約為5 a。

6) 其他項目。嘉能可(Glencore plc)還有部分項目分布在阿根廷、玻利維亞和秘魯,分別占股100%、97.6%和100%。2020年項目合計保有鋅礦石儲量(Ore Reserves)1 200萬t[5],鋅平均品位約3.6%,鋅金屬產量11.23萬t,靜態保障年限約為4 a。

7) Antamina項目。該項目中嘉能可(Glencore plc)占股33.75%,必和必拓(BHP)占股33.75%,泰克資源(Teck Resources Ltd)占股22.5%,三菱(Mitsubishi)占股10%,2001年建成投產,采用露采和地采方式生產,選礦處理能力4 785萬t/a。該項目在泰克資源(Teck Resources Ltd)部分進行敘述。

1.1.2 資源儲量和勘探預算

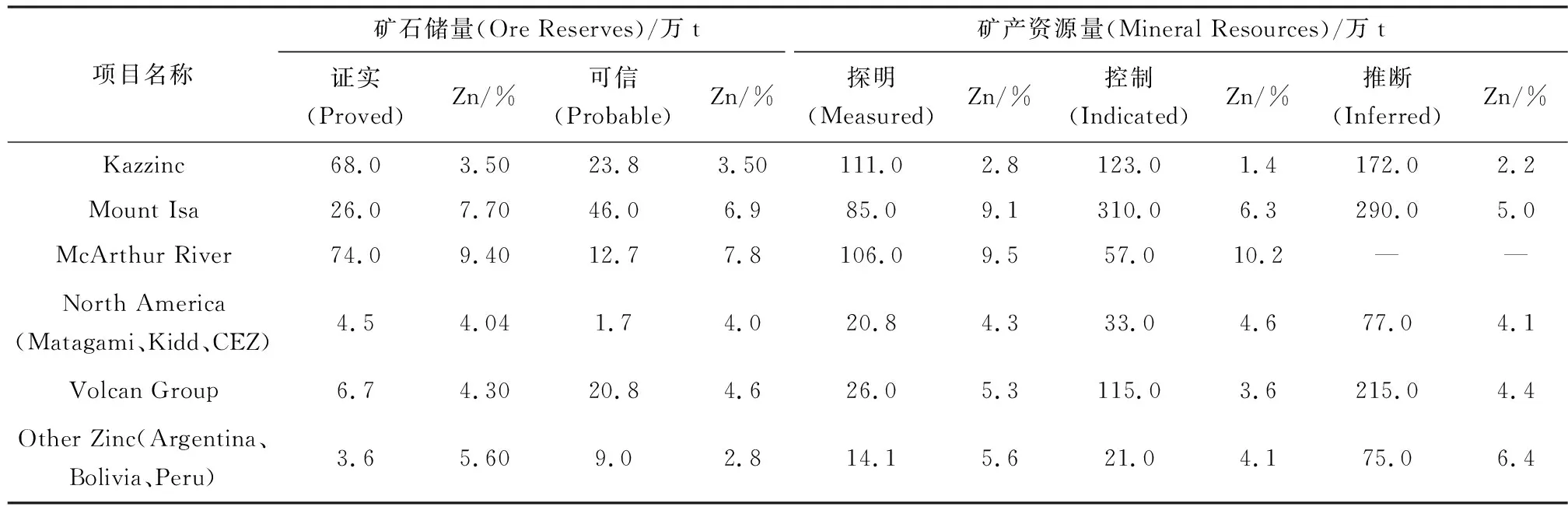

根據國際鉛鋅研究組(ILZSG)[9]和美國地質調查局(USGS)數據[10],截至2020年底[5],嘉能可(Glencore plc)擁有鋅礦石儲量(Ore Reserves)約為3億t,占全球鋅儲量的12%。鋅礦產資源量(Mineral Resources)約為18億t,占全球鋅資源量的8%,鋅儲量和資源量均排名全球第一位(表2)。嘉能可(Glencore plc)鋅資源優勢巨大,產量、儲量和資源量發展潛力十足,礦產鋅產量領先于其他礦業公司,礦產資源勘探預算約為3 670萬美元,其中鉛鋅資源勘探預算約為1 980萬美元[4]。

表1 嘉能可(Glencore plc)鉛鋅礦項目Table 1 Lead and zinc mine projects of Glencore plc

表2 嘉能可(Glencore plc)主要鉛鋅礦資源儲量Table 2 Resource reserves of main lead and zinc mines of Glencore plc

1.2 印度鋅業(Hindustan Zinc Ltd)

印度鋅業(Hindustan Zinc Ltd)成立于1966年,同時在印度和倫敦上市,是Vedanta Resource plc公司的子公司,其中,Vedanta Resource plc公司占股64.90%,印度政府占股29.54%。印度鋅業(Hindustan Zinc Ltd)在印度從事礦產勘探、冶煉和加工,并經營火力、風力和太陽能發電廠,是全球第二大鋅生產商,同時也是全球前十位的銀生產商。

1.2.1 主要礦山概況

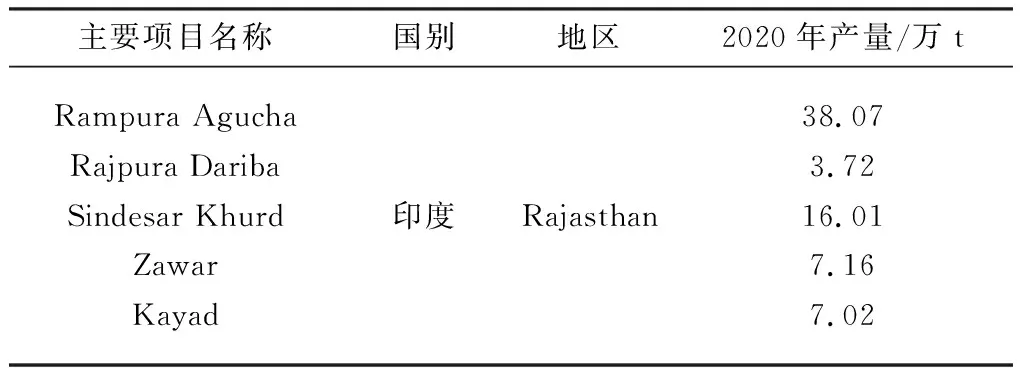

2020年3月31日印度鋅業(Hindustan Zinc Ltd)年報數據顯示[6],其權益礦產鋅產量為86萬t[4],占全球鋅產量的9.08%[4]。 其主要鉛鋅礦資產為Rampura Agucha項目、Rajpura Dariba項目、Sindesar Khurd項目、Kayad項目以及Zawar項目等(表3)。

1) Rampura Agucha項目。該項目印度鋅業(Hindustan Zinc Ltd)占股100%,1986年建成投產,采用露采和地采方式生產,選礦處理能力400萬t/a。Rampura Agucha項目礦床成因類型為噴流沉積型(SEDEX)礦床,呈透鏡狀產出,走向長度為1.6 km,主要礦物為方鉛礦、閃鋅礦、砷黝銅礦和黝銅礦,鋅平均品位12%。2020年項目保有鋅礦石儲量(Ore Reserves)3 910萬t[6],鋅金屬產量38.07萬t,靜態保障年限約為13 a。

表3 印度鋅業(Hindustan Zinc Ltd)鉛鋅礦項目Table 3 Lead and zinc mine projects of Hindustan Zinc Ltd

2) Rajpura Dariba項目。該項目印度鋅業(Hindustan Zinc Ltd)占股100%,1983年建成投產,采用地采方式生產。Rajpura Dariba項目礦床成因類型為噴流沉積型(SEDEX)礦床,主要礦物為黃銅礦、方鉛礦和閃鋅礦,鋅平均品位5%。2020年項目保有鋅礦石儲量(Ore Reserves)2 040萬t[6],鋅金屬產量3.72萬t,靜態保障年限約為28 a。

3) Sindesar Khurd項目。該項目印度鋅業(Hindustan Zinc Ltd)占股100%,2006年建成投產,采用地采方式生產,選礦處理能力625萬t/a。Sindesar Khurd項目礦床成因類型為噴流沉積型(SEDEX)礦床,主要礦物為黃銅礦、方鉛礦和閃鋅礦,鋅平均品位4%。2020年項目保有鋅礦石儲量(Ore Reserves)3 730萬t[6],鋅金屬產量16.01萬t,靜態保障年限約為8 a。

4) Zawar項目。該項目印度鋅業(Hindustan Zinc Ltd)占股100%,2016年建成投產,采用地采方式生產,選礦處理能力400萬t/a。Zawar項目礦床成因類型為噴流沉積型(SEDEX)礦床,呈層狀產出,礦化長度超過20 km,主要礦物為方鉛礦和閃鋅礦,鋅平均品位3%。2020年項目保有鋅礦石儲量(Ore Reserves)1 420萬t[6],鋅金屬產量7.16萬t,靜態保障年限約為6 a。

5) Kayad項目。 該項目印度鋅業(Hindustan Zinc Ltd)占股100%,2013年建成投產,采用地采方式生產,選礦處理能力120萬t/a。 Kayad項目礦床成因類型為噴流沉積型(SEDEX)礦床,鋅平均品位5%。 2020年項目保有鋅礦石儲量(Ore Reserves)360萬t[6],鋅金屬產量7.02萬t,靜態保障年限約為3 a。

1.2.2 資源儲量和勘探預算

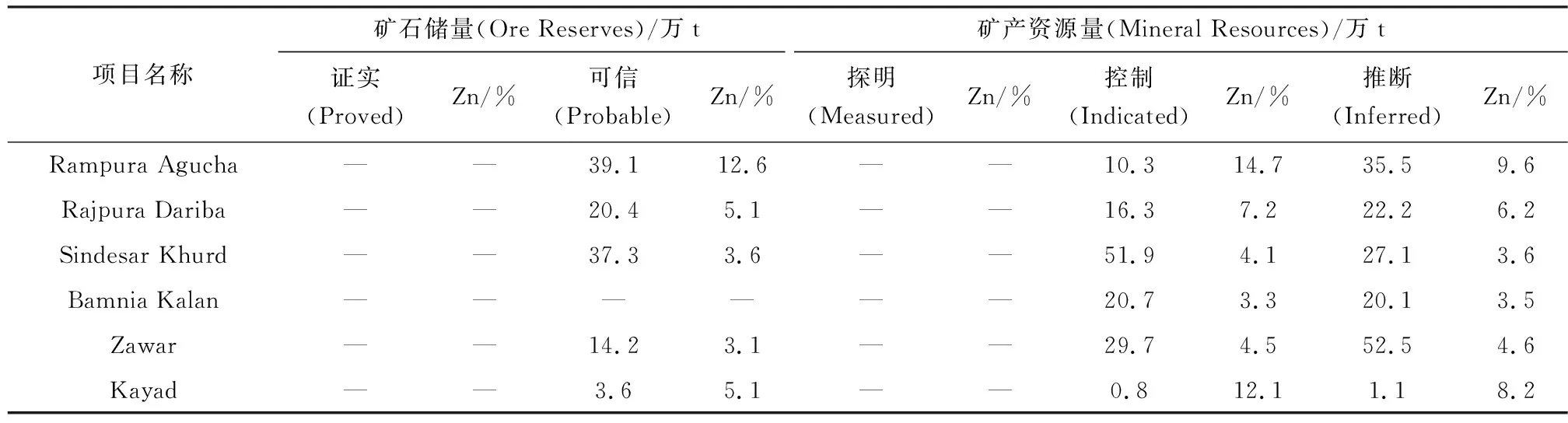

根據國際鉛鋅研究組(ILZSG)[9]和美國地質調查局(USGS)數據[10],截至2020年底[6],印度鋅業(Hindustan Zinc Ltd)擁有鋅礦石儲量(Ore Reserves)為1.1億t,占全球鋅儲量的5%,排名全球第二位;鋅礦產資源量(Mineral Resources)2.8億t,占全球鋅資源量的5%,排名全球第三位(表4)。礦產資源勘探預算約為2 100萬美元,其中鉛鋅資源勘探預算約為1 800萬美元[4]。

表4 印度鋅業(Hindustan Zinc Ltd)主要鉛鋅礦資源儲量Table 4 Resource reserves of main lead and zinc mines of Hindustan Zinc Ltd

1.3 泰克資源(Teck Resources Ltd)

泰克資源(Teck Resources Ltd)創立于1913年,總部位于加拿大溫哥華,擁有11個運營的礦山、1個大型冶金聯合體以及幾個美洲正在開發的項目。泰克資源(Teck Resources Ltd)是多元化自然資源公司,在亞洲、歐洲和北美地區從事自然資源勘探和開發,業務涉及煉鋼、煤炭、銅、鋅和能源領域,是全球第三大鋅生產商,世界領先的銅和焦煤生產商,也是北美地區最大的焦煤生產商和全球第二大海運焦煤出口商。

1.3.1 主要礦山概況

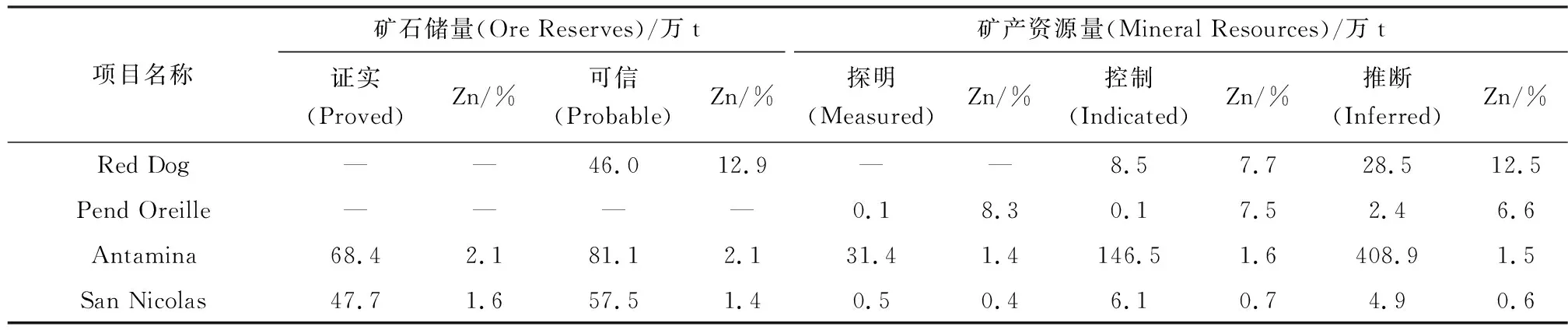

2020年泰克資源(Teck Resources Ltd)年報數據顯示[7],公司權益鋅產量為57.12萬t[4],占全球鋅產量的6.02%[4]。主要鉛鋅礦資產為Red Dog項目、Pend Oreille項目、Antamina項目和San Nicolas項目等(表5)。

表5 泰克資源(Teck Resources Ltd)鉛鋅礦項目Table 5 Lead and zinc mine projects of Teck Resources Ltd

1) Red Dog項目。該項目泰克資源(Teck Resources Ltd)占股100%,1989年建成投產,采用露采方式生產,選礦處理能力320萬t/a。Red Dog項目礦床成因類型為噴流沉積型(SEDEX)礦床,呈層狀產出,長超過1.5 km,寬約500 m,平均厚度約30 m,主要礦物為黃銅礦、方鉛礦和閃鋅礦,鋅平均品位12%,2020年項目保有鋅礦石儲量(Ore Reserves)4 600萬t[7],鋅金屬產量49.07萬t,鋅礦產資源量(Mineral Resources)3 700萬t[7],靜態保障年限約為12 a。

2) Pend Oreille項目。該項目泰克資源(Teck Resources Ltd)占股100%,2004年建成投產,2019年停止運行,采用地采方式生產,選礦處理能力66萬t/a。Pend Oreille項目礦床成因類型為密西西比型(MVT)礦床,呈層狀產出,主要礦物為方鉛礦和閃鋅礦,鋅平均品位2%,2019年項目保有鋅礦產資源量(Mineral Resources)2.6萬t[7],鋅金屬產量1.94萬t。

3) Antamina項目。該項目泰克資源(Teck Resources Ltd)占股22.5%,2001年建成投產,采用露采和地采方式生產,選礦處理能力4 785萬t/a。Antamina項目礦床成因類型為斑巖型和矽卡巖礦床,走向長度超過2.5 km,寬度達1 km,主要礦物為黃銅礦、斑銅礦、方鉛礦、閃鋅礦和輝鉬礦等,鋅平均品位1.5%,2020年項目保有鋅礦石儲量(Ore Reserves)14 950萬t[7],鋅金屬產量42.78萬t,靜態保障年限約為7 a。

4) San Nicolas項目。該項目泰克資源(Teck Resources Ltd)占股100%,因2020年新冠肺炎疫情影響,目前正在辦理項目預可研和社區環境影響評價。2020年項目保有鋅礦石儲量(Ore Reserves)10 520萬t[7],鋅礦產資源量1 100萬t。

1.3.2 資源儲量和勘探預算

根據國際鉛鋅研究組(ILZSG)[9]和美國地質調查局(USGS)數據[10],截至2020年底[7],泰克資源(Teck Resources Ltd)擁有鋅礦石儲量(Ore Reserves)為3億t,占全球鋅儲量的12%;鋅礦產資源量(Mineral Resources)6.3億t,占全球鋅資源量的3%,排名全球第二位(表6)。礦產資源勘探預算約為4 450萬美元,其中鉛鋅資源勘探預算約為2 040萬美元[4]。

表6 泰克資源(Teck Resources Ltd)主要鉛鋅礦資源儲量Table 6 Resource reserves of main lead and zinc mines of Teck Resources Ltd

1.4 博利登(Boliden AB)

博利登(Boliden AB)成立于1933年,總部位于瑞典斯德哥爾摩,在斯德哥爾摩上市。其主要在北歐的瑞典、芬蘭和挪威等國從事銅、鋅、金、銀的勘探、開發和冶煉,是全球第四大鋅生產商。

1.4.1 主要礦山概況

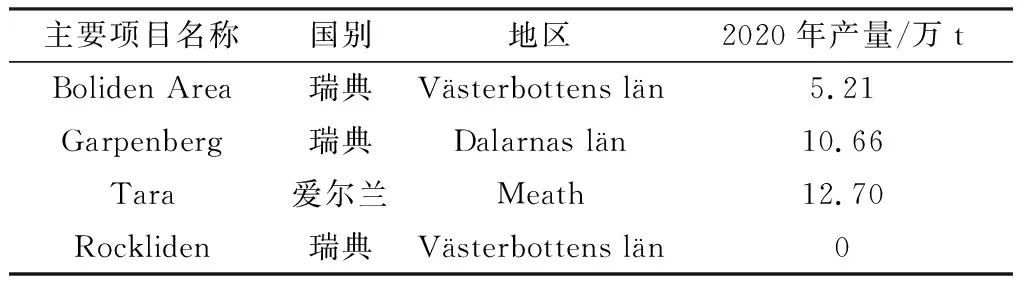

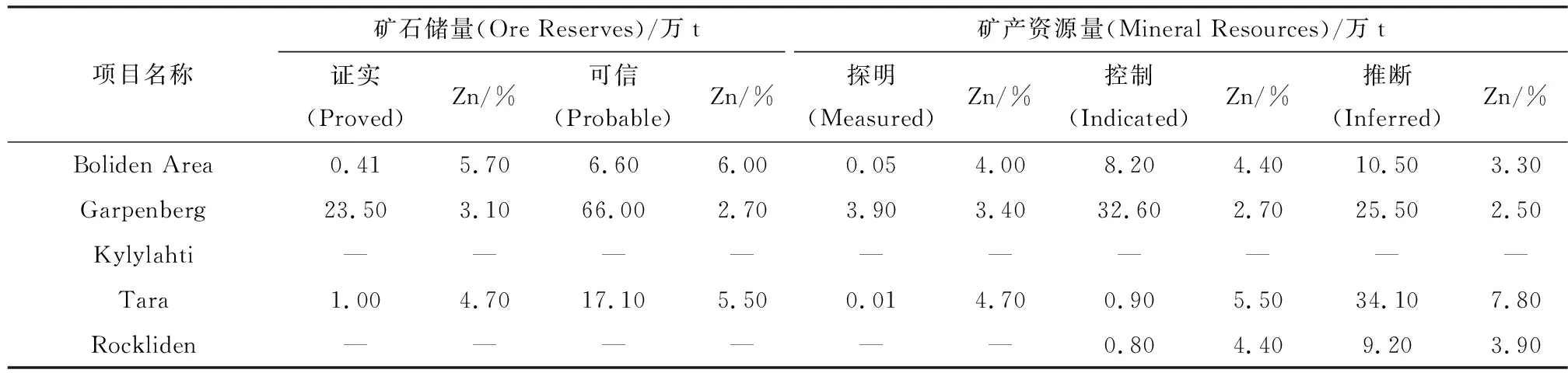

2020年博利登(Boliden AB)年報數據顯示[8],公司權益鋅產量為29.23萬t[4],占全球鋅產量的3%[4]。主要鉛鋅礦資產為Boliden Area項目、Garpenburg項目、Tara項目和Rockliden項目等(表7)。

表7 博利登(Boliden AB)鉛鋅礦項目 表7 Lead and zinc mine projects of Boliden AB

1) Boliden Area項目。該項目博利登(Boliden AB)占股100%,1925年建成投產,采用露采和地采方式生產,選礦處理能力170萬t/a。Boliden Area項目礦床成因類型為火山塊狀硫化物型(VMS)礦床,主要礦物為黃銅礦、方鉛礦和閃鋅礦等,鋅平均品位6%,2020年項目保有鋅礦石儲量(Ore Reserves)701萬t[8],鋅金屬產量5.21萬t,靜態保障年限約為8 a。

2) Garpenberg項目。該項目博利登(Boliden AB)占股100%,1972年建成投產,采用地采方式生產,選礦處理能力250萬t/a。Garpenberg項目礦床成因類型為矽卡巖型礦床,主要礦物為黃銅礦、方鉛礦和閃鋅礦等,鋅平均品位3%,2020年項目保有鋅礦石儲量(Ore Reserves)8 950萬t[8],鋅金屬產量10.66萬t,靜態保障年限約為24 a。

3) Tara項目。該項目博利登(Boliden AB)占股100%,1977年建成投產,采用地采方式生產,選礦處理能力270萬t/a。 Tara項目礦床成因類型為密西西比型礦床和噴流沉積型礦床,呈層狀透鏡狀產出,主要礦物為方鉛礦和閃鋅礦等,鋅平均品位5%,2020年項目保有鋅礦石儲量(Ore Reserves)1 810萬t[8],鋅金屬產量12.70萬t,靜態保障年限約為8 a。

4) Rockliden項目。該項目博利登(Boliden AB)占股100%,目前處于預可研階段。2020年項目保有鋅礦產資源量1 000萬t[8]。

1.4.2 資源儲量和勘探預算

根據國際鉛鋅研究組(ILZSG)[9]和美國地質調查局(USGS)數據[10],截至2020年底[8],博利登(Boliden AB)鋅礦石儲量(Ore Reserves)為1 146萬t,占全球鋅儲量的2.5%。鋅礦產資源量(Mineral Resources)1 257萬t,占全球鋅資源量的1.2%(表8)。礦產資源勘探預算約為5 250萬美元,其中鉛鋅資源勘探預算約為3 110萬美元[4]。

2 國外主要鉛鋅礦業公司特點

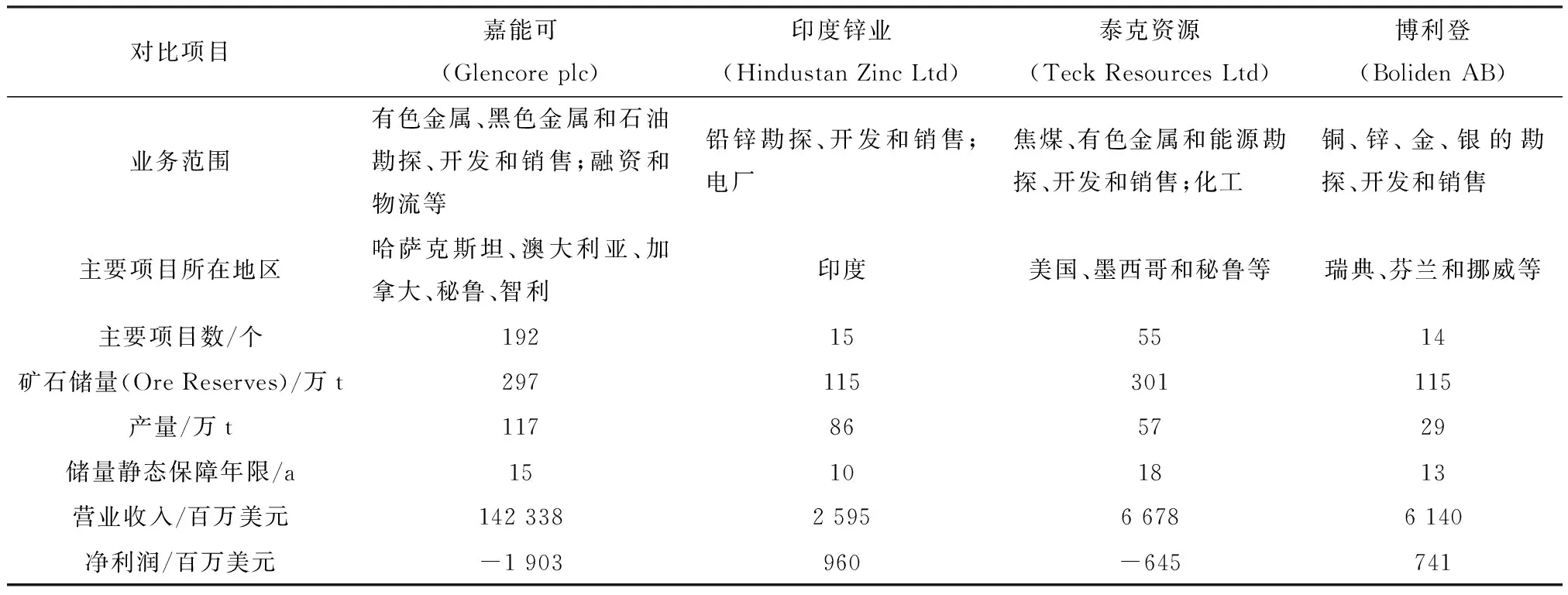

通過對國外四大鉛鋅礦業公司的分析認為,除嘉能可(Glencore plc)資產分布較廣外,其余公司區域化特征明顯、資產相對集中,比如印度鋅業(Hindustan Zinc Ltd)資產主要在印度,泰克資源(Teck Resources Ltd)資產在北美地區,博利登(Boliden AB)資產在歐洲。除了嘉能可(Glencore plc)在鉛鋅產品上實現了一定程度的國際化外,其余國外鉛鋅礦業公司普遍集中在資源優勢相對明顯的資源賦存國,并構建了從勘探、可研、在建和在產等完整的資產組合。同時各公司不斷通過勘探發現,新增接替儲量,以提升行業話語權,并實現公司可持續發展[2]。

近年來受大宗礦產品價格波動的影響,國外主要鉛鋅礦業公司經營情況受鋅價格影響巨大,但上游資源利潤較高。印度鋅業(Hindustan Zinc Ltd)擁有上游較為優質的鉛鋅礦山,業務較為單一,效益較好。嘉能可(Glencore plc)和泰克資源(Teck Resources Ltd)主要受冶煉和貿易等產業影響,公司效益較差(表9)。

表8 博利登(Boliden AB)主要礦山資源儲量Table 8 Resource reserves of main lead and zinc mines of Boliden AB

表9 2020年全球主要鉛鋅礦業公司綜合對比Table 9 Comprehensive comparison of major lead and zinc companies in the world in 2020

3 2020年我國礦業企業境外鋅資源開發情況

據安泰科統計數據,我國2020年精煉鋅產量為630萬t,但國內自產礦山鋅精礦只有280萬t,在國內環保安全整治、生態保護紅線劃定、小礦山關停、在產礦山資源貧化等因素疊加影響下,需要大量進口國外鋅精礦彌補自產礦山鋅精礦的不足,表現出對國外鋅精礦的強烈依賴。

然而,據標準普爾數據庫(S&P)[4],截至2020年底,我國礦業企業境外鋅精礦產量為509 400 t,產量全球占比低于4%。其中,五礦資源有限公司澳大利亞Dugald River項目和Rosebery項目鋅精礦產量約22萬t,占比最大。其次是紫金礦業集團股份有限公司厄立特里亞Bisha項目和俄羅斯Kyzyl-Tash Turk項目鋅精礦產量約18萬t。深圳市中金嶺南有色金屬股份有限公司澳大利亞Broken Hill項目鋅精礦產量約9萬t;中國有色礦業集團有限公司蒙古國Tumurtiin Ovoo項目鋅精礦產量約2萬t。我國礦業企業境外鋅精礦權益量仍較低,“走出去”戰略任重道遠。

4 啟示和建議

我國礦業企業“走出去”除了要面臨諸多客觀風險,包括資源、政治、經濟、法律、環境和社區等項目風險因素,還要面對國內外礦業標準不匹配、企業并購工作標準認識不足、國際化工程技術和管理人才缺乏等諸多特有因素。“十四五”時期是全球結構深化調整的時期,有色行業的利潤集中在上游礦山,我國企業應從優質資源著手,優化鋅冶煉產能布局,從而提升行業核心競爭力。

1) 主要鉛鋅礦業公司特點。全球鉛鋅資源豐富、分布相對分散,國外主要鉛鋅礦業公司的鉛鋅資源區域化明顯。國外主要鉛鋅礦業公司以上游資源為主,配套發展鉛鋅冶煉-加工產業,均構建了完整的產業鏈資產組合。而我國資源稟賦較差、原料供應不足、獲得與需求量相匹配的市場價格話語權是較長時間內我國鉛鋅工業發展面臨的重要挑戰。

2) 提高競爭力與話語權。我國鉛鋅企業需要克服環保安全整治、小礦山關停和在產礦山資源貧化等因素疊加影響,在鞏固國內鋅礦山基本產量的同時,需進一步在海外獲取更多的優質資源,優化鋅冶煉產能布局,從而提高國際市場行業話語權。

3) 積極“走出去”。國內企業陸續躋身世界前列,以中國鋁業股份有限公司和中國五礦集團有限公司為代表的央企、上市公司等通過在國內外積極購并,實現了公司發展國際化,產品產量規模將躋身世界前列。

由于國內資源供應相對不足,海外優質礦山多于國內,加快國際產能合作,吸引優質海外資源,保障國內供給,是未來重點工作。在“碳達峰、碳中和”的大背景下,中國礦業企業應加快“走出去”的步伐,積極組建精通國際規則的專業團隊,不斷學習國際通行的礦山運作規律,通過實施科學的決策與管理,實現項目風險控制或規避。積極參與全球重要礦產資源的開發利用,增強資源自給能力,優化鋅冶煉產能布局,提高行業話語權,為我國戰略性礦產資源的保障能力貢獻力量。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國果業信息(2019年10期)2019-11-13 01:21:34

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34