6家水產類上市公司研發投入對盈利能力的影響研究

2022-05-17 17:25:03韓璐璐虞功亮喬之怡李華陳友信霍達常璽鳳時安琪王濤

江西水產科技 2022年2期

關鍵詞:差異

韓璐璐 虞功亮 喬之怡 李華 陳友信 霍達 常璽鳳 時安琪 王濤

摘要:鑒于我國水產類上市公司研發投入對盈利能力的影響研究較少,為了更好的為該行業提供一定的借鑒意義,本文以6家水產類上市公司為研究對象,收集6家公司2014年-2019年的數據內容,在此基礎上進行模型實證分析,主要分析這6家公司在研發投入與盈利能力關系的差異。實證分析結果發現:公司研發投入的強度對盈利能力的影響,且此類影響具備一定滯后性,但對當期影響較為明顯。有部分公司研發投入當期帶來明顯正向影響,而另一部分公司研發投入后,需要經過至少1年時間轉化才能發揮出正向促進性作用。因此,水產類上市公司應當持續增大研發投入,但不能表現出盲目投資,需重視投入產出效率水平及造成影響的持續效果。

關鍵詞:水產類;上市公司;研發投入;盈利能力;差異

中圖分類號:[9-9]? ? ? ? 文獻標識碼:A

隨著人們收入水平的持續攀升,對生活質量的要求變得越來越高,水產品因其低脂肪、高蛋白為主的特點,迅速成為城鄉居民消費的重要食品之一[1],促使我國對于水產的消費需求與日俱增。蔡鑫,陳潔,陳永福等[2]基于對我國漁業消費需求現狀的分析,預計到2035年我國水產品需求量將達到約1588.47億噸,相比2011年,超出約1.8倍,其新鮮和加工水產品的食用需求量顯著增加,分別達到4429.24萬噸和3785.99萬噸的規模。

現代企業發展當中,要想實現競爭力的攀升,重點在于強化技術的創新轉變。技術的創新發展需要企業投入更多的資源,同時將由此面臨收益不確定、投入回收時間過長的特點。多年來,我國多數行業企業的投入急劇增長,在水產行業也是如此,近幾年研發投入增長更是異常迅猛。因此,分析我國水產類公司研發投入對企業經營績效的影響很有必要,對于有效發揮出研發投入的作用而言意義重大。

當前國內多數學者針對不同視角研究了企業研發投入與績效的關系。如王月明(2018)以131家制造業上市公司為樣本,規范并充分披露了2013年-2015年研發費用和盈利指標,并以實證分析為樣本企業研發費用,得到盈利關系。實證表明,我國制造業企業的研發支出總體呈上升趨勢,研發支出對盈利能力具有正向和滯后的影響[3]。馮浩、汪帆(2020)選取2014年-2018年上交所266家電信服務公司進行調研,以及引進人才和技術對上市公司盈利能力帶來的變化分析調研技術變革創新及企業盈利能力的關系。實證結果表明:其研發投入與企業盈利能力兩者相關性顯著,兩者呈顯著正相關,專利數量與企業盈利能力無顯著相關[4]。榮鳳芝、鐘旭娟(2020)認為,科技公司是我國深市的中流砥柱,政府正在加大補貼力度,推動科技公司高質量發展。雖然已經證實深交所對高新技術企業的政府補貼和研發投入可以顯著提升企業業績,但存在一定的滯后性[5]。

結合當前文獻研究可知,多數研究基本是針對某個企業、科技行業,在研究樣本上也都是行業內的多數企業樣本,或者在研究指標上進行拓展,結論上更加集中于企業績效層面。然而,少有針對水產類公司的研發投入與盈利能力關系的研究,且研究的作用機制上也存在顯著的差距。為此,本研究選取6家水產類上市公司為例,研究其研發投入對盈利能力的影響,有著重要的理論和現實意義。

1? 模型研究設計

1.1? 研究假設提出

由上可知,企業本身競爭力的提升在于企業自身盈利能力的攀升,通常企業所具備的盈利能力水平越高,則其競爭力就越高。而對上市公司來說,產品屬于企業盈利優勢的重要展現,這一論點在多數前人研究中均得到論證。為此,本研究提出如下方面假設:

假設1:水產類上市公司的研發投入強度與企業盈利能力的相關性為正;假設2:水產類上市公司研發投入強度在影響公司盈利能力上呈現出明顯的滯后性。

1.2? 樣本數據來源

本研究以2015年以前在滬深證券交易所成功上市的水產類公司作為主要研究對象,在此基礎上整理收集2017年-2019年連續三年披露的研發投入強度指標的數據,剔除ST公司及存在數據披露不完整的公司后,選定海大集團[002311]、通威股份[600438]、好當家[600467]、大湖股份[600257]、百洋股份[002696]、獐子島[002069]這6家水產類上市公司展開研究。選定樣本公司的財務數據及研發投入數據均源自國泰安數據庫及財經網。數據統計處理均采用Excel和SPSS 18.0軟件來實現。

1.3? 指標變量說明

13.1? 控制變量說明

以企業規模(SICE)與資產負債率(LDV)為控制變量。通常影響企業盈利能力的因素有很多,在本研究中,我們結合現有的研究文獻,選取能夠真實反映企業發展規模的總資產(SICE)和能夠明確企業資本結構的資產負債率(LDV)作為控制變量。

1.3.2? 解釋變量說明

以研發投入強度(RDV)為解釋變量。充分結合當前國內外研究,研發投入指標來細分為以下幾種:①研發投入/市值;②研發投入/主營業務收入;③研發投入/總資產。在此基礎上,充分結合企業新會計準則對研發投入的相應規定可以發現,現在大部分上市公司都在其所公示的財務報表中披露了研發投入強度指數報告的內容。同時,在此基礎上采取了當年研發投入/當年主營業務收入來呈現。為此,本研究選取研發投入/當年主營業務收入來作為公司研發投入強度(RDV)指標。

1.3.3? 被解釋變量說明

以企業的營業利潤率(RAS)作為解釋變量。一般來說,企業的利潤與資源投入的比率越高,充分表明企業的盈利能力隨之就越高。一旦利潤與資源投入的比率明顯偏低,則表明企業的盈利能力相對偏低。由此可見,企業所呈現的研發投入直接發揮出極為重要的作用,尤其是在銷售活動中。因此,在本研究中,由此選擇營業利潤率(RAS)作為衡量企業銷售活動盈利能力的主要指標,從而更直觀地反映產業聯動效率的高低。

1.4? 實證模型設計

基于本文研究主要目的及假設內容,設計的回歸模型具體如下:

(公式1)

將所選樣本數據導入至以上回歸模型,即企業的當年研發投入強度、營業利潤率這兩大指標。

(公式2)

上式中,RASt表示水產類上市公司第t年的營業利潤率指標(t=2017、2018、2019),DNV2017表示2017年的研發投入強度指標,SICEt和LDVt表示水產類上市公司第t年發展規模及資產負債率指標。

2? 模型實證結果分析

2.1? 數據描述性分析

收集的6家水產類上市公司數據處理分析后統計如下:

由上表1可知,6家樣本公司披露的研發強度數據處理后可知,2017年研發投入強度均值為4.3315%,2018年均值為4.1832%,2019年均值為4.3226%。可見,6家樣本公司2017年-2019年連續三年研發投入強度均超出4%,盡管整體來看其研發投入強度持續攀升,變化浮動輕微,但整體的自主創新能力仍然有待進一步提升。

2.2? 樣本數據回歸分析

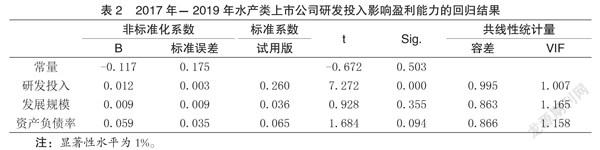

所選6家水產類上市公司研發投入影響其盈利能力的回歸結果匯總如表2所示。

由表2、表3可知,各個變量的容忍度顯著超出0.5,且方差膨脹因子系數都低于2,表明多重共線性跡象不明顯,可由此實施線性回歸分析。具體回歸模型如下公式:

(公式3)

經回歸分析發現,所選水產類上市公司研發投入強度和營業利潤率指標均充分符合1%顯著性檢驗,系數均為正數,充分證明了本研究提出的假設1(水產類上市公司投資強度與盈利能力正相關)。每當上市公司研發投入增加1%,其所取得的營業利潤率就隨之增加0.012%,集中體現為水產類上市公司研發費用投入給公司業務帶來的利潤并不明顯。因此,實際研發的投入產出I/O效率并不理想。

結合表3滯后性分析發現,結合2017年公司研發投入強度指標,對營業利潤率的當期、滯后一期、二期的影響進行回歸分析。結果發現:2017年水產類上市公司研發投入力度與公司研發投入本期及后期營業利潤率均充分符合1%的水平,保持正相關關系。這就充分證明了假設2(水產類上市公司研發投入集中度落后于企業盈利能力)。不過,雖然公司研發投入收益較上年同期相比差距較大,但在未來兩年基本保持穩定發展態勢,且將呈現小幅下滑的趨勢。

因此,研發投入影響水產類上市公司盈利能力的情況明顯滯后,主要是研發投入的影響力相對不足,進而導致其可持續性相對較弱。

3? 結論及建議

結合本文模型實證研究的結果發現,本研究提出的假設1和假設2都得到了有效驗證,表明我國水產類上市公司的研發投入明顯處于不斷增加的狀態,且將由此持續提高公司本身的盈利能力。然而,這種盈利能力改善的有效性明顯延遲,持續影響略小于當前影響。

結合描述性數據,可以看到2017年-2019年公司整體研發投入平均值均高于4%。這一數值雖然遠高于全國平均水平,但與國際水平相比競爭力尚不明確,不同企業之間的研發投入尚不明確。因此,到目前為止,不同水產類上市公司相互間的實力差距還是很明顯的。

為此,本研究最后提出以下幾點發展建議:

(1)水產類上市公司要具備一定的自主創新發展意識,盡管多數公司已對研發投入強度的認識不斷深入,但還需注意規避出現盲目擴大投入的情況。需注意,公司本身在前期階段所做出的所有投入,都要求是以實習公司利潤、價值及提示市場競爭力為主要目的[6]。只有在此基礎上真正把控投入產出效率水平,才能切實達成“低投入、高產出”的發展目標,最終由此催生出極具競爭力的強勢公司。

(2)多數水產類上市公司本身發展較為迅速,發展至今也都趨于成熟。而要想維持長期穩定的可持續發展狀態,就要求應當加強對產品的創新開發力度,同時高度重視企業研發投入的最終成果能否在當期迅速實現獲益,再就是需要重視往后可能對公司經濟效益所造成的持續影響[7]。重點在于:在充分考慮企業研發投入產出滯后性可能帶來的影響基礎上,由此制定科學、合理化的投資發展決策。

(3)公司應當注重持續性研發投入的必要性,并關注核心技術的開發與創新。主要是因為,公司間的競爭越來越激烈,通過技術更新加速的形式,難以維持長期的競爭優勢,因此要求企業應當持續研發投入[8]。再就是,當前多數公司都屬于模仿式的研發,在核心技術領域的研發基本為零。可見核心技術研發難度非常大,在此方面投入的見效自然也非常慢,但一旦有所突破,則取得的研究成果必然難以被模仿,可由此作為公司可持續發展的核心競爭優勢。

參考文獻

[1]岳冬冬,張鋒,王魯民. 水產養殖合作組織化與水產品質量安全芻議[J]. 中國農業科技導報,2012,14(6):139-144.

[2]蔡鑫,陳潔,陳永福. 2015-2035年中國水產品需求展望[J]. 農業展望,2014(1).

[3]王月明. 研發支出與盈利能力關系——基于我國2013-2015年A股制造業數據實證分析[J]. 山東紡織經濟,2018(11):32-33.

[4]馮浩,汪帆. 技術創新與企業盈利能力——基于通信服務行業的分析[J]. 財政監督,2020(09):94-99.

[5]榮鳳芝,鐘旭娟. 政府補助、研發投入與企業績效相關性的實證檢驗[J]. 統計與決策,2020,36(05):161-165.

[6]唐穎. 研發投入對企業營業利潤的影響——以FX醫藥為例[J]. 當代會計,2020(15):141-142.

[7]梁永,宋鈺怡,昝世佳. 上市公司盈利能力及提升策略探析——以騰訊控股有限公司為例[J]. 哈爾濱學院學報,2020,41(06):68-71.

[8]李蕊. 上市公司研發投入對盈利能力的影響——以珠三角地區為例[J]. 會計師,2020(16):3-4.

作者簡介:韓璐璐(1996-),女,漢族,山東省濟寧人,在讀研究生,研究方向:水質遙感、漁業經濟。

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50