政府補助、資本結構與企業技術創新效率

2022-05-18 10:41:03權錫鑒朱雪

商業研究 2022年2期

權錫鑒 朱雪

內容提要:技術創新是經濟高質量發展的重要內驅力,為探究政府補助、資本結構與企業技術創新效率間的關系,本文以工信部公布的綠色供應鏈管理示范企業中的上市公司2012-2019年間的數據為研究樣本,運用DEA模型對其技術創新效率進行評價與分析,實證檢驗政府補助對企業技術創新效率的影響及資本結構在其中所發揮的作用。研究發現:政府補助能顯著促進綠色供應鏈管理示范企業的技術創新效率,二者之間呈現“倒U型”關系;企業資本結構的改進有利于其進行技術創新;資本結構在政府補助與企業技術創新效率間發揮著部分中介作用,促使企業更為合理地利用獲得的政府創新補助,從而提升其技術創新水平。

關鍵詞:政府補助;資本結構;技術創新效率;DEA模型

中圖分類號:F273 ?文獻標識碼:A ?文章編號:1001-148X(2022)02-0096-08

收稿日期:2021-03-29

作者簡介:權錫鑒(1961-),男,山東煙臺人,中國海洋大學管理學院教授,研究方向:企業戰略管理、企業制度與公司治理;朱雪(1996-),女,山東臨沂人,中國海洋大學管理學院碩士研究生,研究方向:企業創新管理。

基金項目:國家社科基金重點項目,項目編號:16AJL007;山東省重點產業關鍵技術創新工程項目,項目編號:2016CYJS04A01-7。

創新是引領發展的第一動力,在國家推進創新驅動發展戰略的同時,技術創新的優勢在各方面均有所顯現。在經濟社會層面,技術創新作為調整產業結構、轉變經濟增長方式的中心環節[1],能夠有力地推動經濟轉型升級和經濟社會可持續發展。在企業層面,技術創新憑借其專有性及創新性有助于企業競爭力的提升和競爭優勢的持續習得。

實踐表明,企業技術創新進步能優化企業資源配置,加快企業從傳統的勞動密集型生產方式向順應時代潮流的技術密集型生產方式的轉變[2],對企業的成長與發展及產業結構的優化與升級都有著十分重要的意義。然而,現階段我國技術創新活動尚未成熟,企業在技術創新轉換過程中存在一定程度損失,創新效率普遍較低,創新對經濟社會發展的引領作用尚未完全發揮。因此,對企業技術創新效率進行評價,研究影響企業技術創新的因素成為經濟轉型背景下的一項重要課題。本文以利益相關者理論為基礎,利用DEA模型對企業技術創新效率進行評價,并實證研究政府補助、資本結構與企業技術創新效率的關系,進一步探討資本結構在其中發揮的作用,從而為提升企業技術創新效率提供經驗證據和決策參考。

一、文獻綜述

由于創新活動本身的特殊性,技術創新效率并不能采用單一指標直觀地量化出來。為了對企業技術創新進行評價,學者們采取不同方法進行了測算,主要包括參數與非參數兩種方法。參數方法以隨機前沿分析(SFA)為代表,如Eric運用隨機前沿法測度創新效率,不僅考慮了影響技術創新效率的投入產出因素,還將環境因素納入效率評價中[3]。非參數方法則以數據包絡分析(DEA)為代表:Guan和Chen利用DEA方法測算企業的技術創新效率,發現“拉式”創新模式比“推式”創新模式更適應顧客導向的經濟環境[4];王新紅和李拴拴運用數據包絡分析模型對創新型企業的技術創新效率進行測度,指出純技術效率較低是我國創新型企業技術創新效率提升的主要瓶頸[5]。不論是參數方法還是非參數方法,二者均需要設置一定的變量對技術創新資源轉換率進行評價。

通過構建模型與指標體系對企業技術創新效率進行測度,學者們發現了一些對其創新效率具有顯著影響的內在因素,主要可以分為股權結構和研發投入兩個大的方面。在股權結構影響企業技術創新方面,Song等探討了市場導向下股權結構與企業創新績效的關系,發現市場導向下股東持股比例能夠顯著促進企業技術創新績效[6];Lazonick基于股東價值最大化理論探討了股份如何影響著美國企業的創新效率,認為私有產權控股比國有產權控股對企業技術創新效率的影響更為積極[7];郭玉晶等則在控制外部環境因素的基礎上研究了企業內部股權影響其技術創新效率的作用機制[8]。在研發投入影響企業技術創新方面,任海云和師萍以制造企業為研究樣本,發現我國制造業上市公司研發投入強度對企業創新績效有著正向影響,但并未表現出時間滯后性[9];龔紅和彭玉瑤從技術董事背景的角度出發,研究了技術董事、研發投入與企業創新績效的關系,發現研發投入是通過調節技術董事對企業創新的影響從而影響企業創新績效的[10]。

學者們在對企業技術創新效率進行評價時不僅發現了組織內部因素對創新活動的影響,還關注到了處于組織外部環境中的政府主體對企業的影響。在有關政府補助對企業技術創新的影響研究中,多數學者都認為政府補助對企業技術創新效率有著顯著促進作用,例如,Bronzini和Piselli通過不連續回歸評估補政府補助對專利申請數量的影響以及受補助公司提交專利申請的可能性,發現政府補助對小公司技術創新水平的促進作用比大公司更為明顯[11];尚洪濤和黃曉碩運用脈沖響應和方差分解研究政府補助與企業創新效率之間的動態交互效應,發現政府補助能夠顯著促進企業創新績效[12];姜啟波和譚清美使用模糊定性比較分析法(fsQCA)分析創業板上市公司數據發現,政府補助和創新投入要素組合能夠從整體上提升企業創新質量和創新效率[13];然而,張帆和孫薇在構建隨機前沿模型的基礎上發現政府補助與企業創新效率之間呈雙拐點倒“U”型關系,并認為政府創新補貼對企業來說基本是無效率的[14]。

綜上可知,現有文獻從不同維度對企業技術創新效率進行了評價與分析,對政府補助與企業技術創新效率的關系也進行了諸多考察。然而,相關研究多集中在政府補助、研發投入與企業技術創新之間的關系上,從資本結構視角研究政府補助對企業技術創新的影響路徑尚不完善,并且綠色供應鏈管理企業也未得到學者們的廣泛關注。因此,本文擬在對綠色供應鏈管理示范企業的技術創新效率進行測度的基礎上,建立回歸模型,從資本結構維度研究政府補助對綠色供應鏈管理示范企業技術創新效率的影響,檢驗資本結構在政府補助與企業技術創新效率間是否起到中介作用。

二、理論分析與研究假設

(一)政府補助與企業技術創新

企業技術創新效率受到諸多因素的影響,諸如研發投入、股權結構、技術進步等企業內部的各種因素都影響著企業的技術創新水平。不僅如此,企業所處的宏觀環境在一定程度上也會影響企業的創新效率。利益相關者理論強調,企業的利益相關者不僅包含對實現企業目標有直接影響的群體,如股東、員工等,還包括政府部門、本地社區、媒體等壓力主體,即企業外部客觀存在與企業有直接或間接聯系的組織、機構。政府是企業外部環境中一個對企業有重要影響的因素,政府補助反映了政府對企業創新研發的扶持力度,作為政府宏觀調控企業創新活動的措施,政府補助對企業的影響受到學者及社會的普遍關注。

企業作為經濟社會的微觀主體和市場環境的獨立組織,其日常經營活動必然會受到政府相關政策的影響。雖然政府直接資助企業進行創新的舉措,往往因為政企間信息不對稱及企業的逆向選擇行為,效果不夠理想[15],但政府對企業的研發補助能夠在一定程度上為企業進行技術創新提供一定的物質資金保障,增強企業資源可得性。獲得政府補助的企業一方面能夠利用資金加大研發投入,為企業技術人員進行研發創新提供資源保證,另一方面,得到補貼的企業能夠更加重視技術創新的作用,政府補助能夠激勵企業營造全員參與的創新氛圍,打造以創新為核心的企業和文化,從而提升企業的技術創新效率。基于上述分析,本文提出如下假設:

H1:政府補助對綠色供應鏈管理示范企業的技術創新效率有顯著正向影響,企業獲得的政府補助越高,其技術創新效率越高。

有關政府補助與企業技術創新效率的關系研究中,國內外學者主要形成兩種觀點:一是政府對企業的科研補貼能夠產生溢出效應[16],通過知識和技術溢出,促進企業的技術創新效率。二是政府補助對企業的技術創新有一定程度的替代作用和擠出效應,通過推動研發要素價格升高增加企業技術創新成本,從而降低了資助經費的技術創新效率[17]。這說明政府補助與企業技術創新效率之間并非是簡單的線性關系,二者之間存在復雜線性關系,即當政府補助較少時,補助的增加會提高企業的技術創新效率,而當政府補助達到一定水平時,經費的增加反而會抑制企業的技術創新效率,政府補助與企業技術創新效率之間呈現“倒U型”關系。因此,本文提出如下假設:

H2:政府補助與綠色供應鏈管理示范企業的技術創新效率間存在“倒U型”關系。

(二)資本結構與企業技術創新

資本結構是企業經營活動中的一個重要范疇,合理的資本結構能夠使企業維持良好的運轉狀況,提升企業的財務績效。本文所提到的資本結構是指企業全部資本的構成及比例情況,以企業期末總負債與總資產的比值表示。企業的資本結構,即資產負債率,不僅影響著企業的運轉及經營績效,還可能影響企業的技術創新效率。在當前我國技術創新投入少和效率低的情況下,合理的資本結構能夠充分發揮不同性質資本對企業技術創新能力的激勵作用[18],資本結構的改良能夠在一定程度上減少企業對創新資源要素的浪費,提升創新資源的投入轉化率。權衡理論指出,高杠桿率的企業面臨更大的財務風險。由于創新活動具有較長的投資周期性和高風險性,負債率較高的企業進行研發創新的動機往往較弱[19],企業不進行創新活動便很難有創新產出。基于此,本文提出如下假設:

H3:資本結構對綠色供應鏈管理示范企業的技術創新效率有顯著正向影響,資本結構越合理,企業的技術創新效率越高。

(三)政府補助、資本結構與企業技術創新

政府補助作為企業的一種營業外收入成為企業資產的一部分,通過增加企業的總資產數值來提升企業的資產負債率,改進資本結構,即政府補助能夠在一定程度上影響企業的資本結構。基于前文分析,政府補助能夠提升企業的資本結構,而合理的企業資本結構能夠激勵企業更好地進行技術創新活動,從而提升技術創新效率。現有研究多集中于政府補助對企業技術創新的直接影響,或是政府補助與研發投入和企業技術創新效率之間的中介調節效應,關于政府補助、資本結構與企業技術創新效率之間的關系研究較少,忽視了三者之間可能存在的中介關系。因此,本文提出如下假設:

H4:資本結構在政府補助與綠色供應鏈管理示范企業技術創新之間起中介作用。

三、研究設計

(一)樣本選擇與數據來源

考慮到樣本的典型性和數據的可得性,本文選取工信部公布的四批綠色供應鏈管理示范企業中的上市公司為研究對象,以各公司2012-2019年的數據為研究樣本。企業研發投入數據來源于國泰安(CSMAR)數據庫,專利數據來源于中國研究數據服務平臺(CNRDS),外商直接投資數據來源于各省市統計年鑒,其他相關數據來自各上市公司年報。在剔除缺失值后,最終選取15家公司作為決策單元,共獲得105個觀測值,并且決策單元的個數大于DEA模型要求的投入產出變量之和的兩倍。統計分析采用Excel、DEAP2.1及Stata軟件。

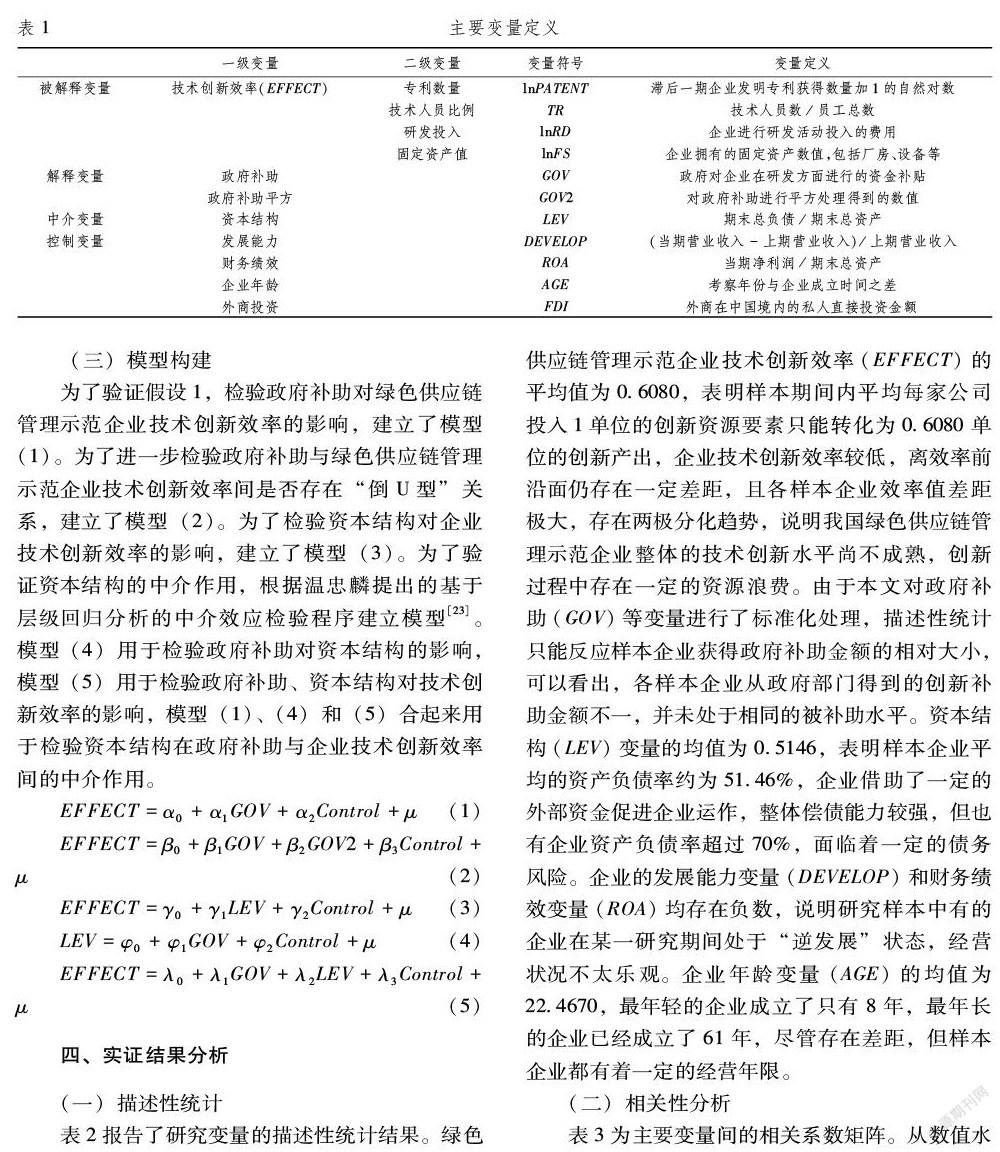

(二)變量定義與衡量

1.被解釋變量:企業技術創新效率。當前學者們對企業技術創新效率進行衡量時多以專利申請量作為其代理變量[20],雖然專利申請量一定程度上能夠代表企業的創新能力,但無法綜合地衡量企業技術創新效率這一比值。本文構建衡量企業技術創新效率的指標體系,運用DEAP2.1軟件,選取BCC-DEA模型對我國綠色供應鏈管理示范企業的技術創新活動進行測度,以此衡量企業技術創新效率。由于篇幅原因,只介紹DEA模型的變量選取情況,測算出的綠色供應鏈管理示范企業技術創新效率值不在此詳細展示。

在DEA模型投入變量的選取方面,考慮到企業的創新投入包括人財物三個方面的投入,在借鑒現有研究成果的基礎上[21],從人力、資金和研發設施三個維度對企業技術創新效率進行衡量,選取了技術人員比例、研發投入及固定資產值作為投入變量,分別反映企業在進行技術創新時的人力資源投入、資金投入和研發設施相對擁有量。為避免數量級差異,對研發投入及固定資產值取對數化處理。在產出變量的選取方面,由于企業的新產品資料在其知識產權范疇內,相關數據難以獲得,選取專利申請數量為衡量企業技術創新的產出指標。《中華人民共和國專利法》規定,專利分為發明專利、實用新型專利和外觀設計專利。其中,實用新型專利和外觀設計專利較易獲得,發明專利對技術創新要求較高,獲得難度大、含金量較高,更能代表企業的技術創新能力。考慮到創新活動從投入到產出具有一定的周期性,本文以滯后一期的企業發明專利獲得數量加1的自然對數作為技術創新的產出變量。

2.解釋變量:政府補助與政府補助平方項。政府補助是指政府對企業在研發方面進行的資金補貼,政府補助平方項則是對政府補助值進行平方處理,由于被解釋變量是取值范圍介于0到1之間的數值,為減小不同變量間數量級誤差,本文對兩個解釋變量分別進行min-max標準化處理。

3.中介變量:資本結構。如上所述,本文所提的資本結構是廣義上的概念,以企業期末總負債與總資產的比值表示,即企業資產負債率。

4.控制變量。本文基于利益相關者理論及現有研究成果[22],選取發展能力、財務績效、企業年齡及外商投資四個變量作為控制變量,其中,對外商投資變量進行標準化處理。各指標的具體名稱及計算方法見表1。

(三)模型構建

為了驗證假設1,檢驗政府補助對綠色供應鏈管理示范企業技術創新效率的影響,建立了模型(1)。為了進一步檢驗政府補助與綠色供應鏈管理示范企業技術創新效率間是否存在“倒U型”關系,建立了模型(2)。為了檢驗資本結構對企業技術創新效率的影響,建立了模型(3)。為了驗證資本結構的中介作用,根據溫忠麟提出的基于層級回歸分析的中介效應檢驗程序建立模型[23]。模型(4)用于檢驗政府補助對資本結構的影響,模型(5)用于檢驗政府補助、資本結構對技術創新效率的影響,模型(1)、(4)和(5)合起來用于檢驗資本結構在政府補助與企業技術創新效率間的中介作用。

EFFECT=α0+α1GOV+α2Control+μ (1)

EFFECT=β0+β1GOV+β2GOV2+β3Control+μ(2)

EFFECT=γ0+γ1LEV+γ2Control+μ(3)

LEV=φ0+φ1GOV+φ2Control+μ(4)

EFFECT=λ0+λ1GOV+λ2LEV+λ3Control+μ (5)

四、實證結果分析

(一)描述性統計

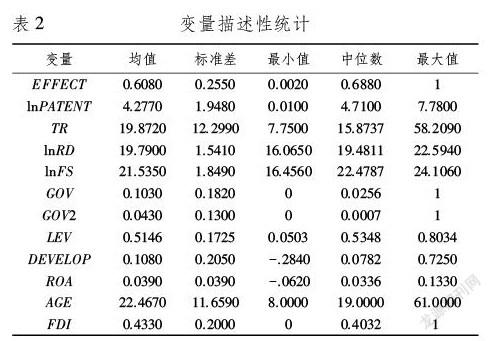

表2報告了研究變量的描述性統計結果。綠色供應鏈管理示范企業技術創新效率(EFFECT)的平均值為0.6080,表明樣本期間內平均每家公司投入1單位的創新資源要素只能轉化為0.6080單位的創新產出,企業技術創新效率較低,離效率前沿面仍存在一定差距,且各樣本企業效率值差距極大,存在兩極分化趨勢,說明我國綠色供應鏈管理示范企業整體的技術創新水平尚不成熟,創新過程中存在一定的資源浪費。由于本文對政府補助(GOV)等變量進行了標準化處理,描述性統計只能反應樣本企業獲得政府補助金額的相對大小,可以看出,各樣本企業從政府部門得到的創新補助金額不一,并未處于相同的被補助水平。資本結構(LEV)變量的均值為0.5146,表明樣本企業平均的資產負債率約為51.46%,企業借助了一定的外部資金促進企業運作,整體償債能力較強,但也有企業資產負債率超過70%,面臨著一定的債務風險。企業的發展能力變量(DEVELOP)和財務績效變量(ROA)均存在負數,說明研究樣本中有的企業在某一研究期間處于“逆發展”狀態,經營狀況不太樂觀。企業年齡變量(AGE)的均值為22.4670,最年輕的企業成立了只有8年,最年長的企業已經成立了61年,盡管存在差距,但樣本企業都有著一定的經營年限。

(二)相關性分析

表3為主要變量間的相關系數矩陣。從數值水平上看,除政府補助(GOV)與其平方項(GOV2)的Pearson和Spearman相關系數為0.9269和1.000外,其他各變量間的相關系數值均小于0.7,表明本文基本不存在多重共線性問題。Pearson相關檢驗結果顯示企業技術創新效率與政府補助、資本結構的相關系數分別為0.4594、0.6515,且在1%水平上顯著,初步表明政府補助與資本結構會提高企業技術創新效率,符合研究假設1和3的預期。Spearman相關檢驗顯示的結果也能較好地支持上述研究假設。上述相關性檢驗結果為后續實證研究奠定了基礎。

(三)多元回歸結果分析

為檢驗政府補助對綠色供應鏈管理示范企業技術創新效率的影響,同時進一步探究二者之間的具體關系,本文對模型(1)和(2)進行OLS回歸,回歸結果如表4所示。其中,1-4列是逐項加入控制變量對模型進行擬合的回歸結果,第5列是模型(1)的回歸結果,第6列是模型(2)的回歸結果。結果顯示,無論是否加入控制變量,政府補助變量的回歸系數均為正,且在1%水平上顯著,表明政府補助對企業技術創新效率有著顯著正向影響,即政府補助能促進企業的技術創新水平,驗證了假設1。政府補助能夠促進企業技術創新效率的主要原因可能在于:第一,政府對企業的研發補貼一定程度上為企業進行研發創新提供了物質資金保障,使得企業能夠以更為雄厚的經濟實力進行技術創新,更多地投入創新資源,從而獲得了更多的創新產出。第二,政府為綠色供應鏈企業提供補貼能夠驅動企業重視技術創新,在企業內部營造自上而下的創新氛圍,激勵員工進行創新活動,促使創新活力充分涌流,從而有助于企業技術創新水平的提升。

從表4第6列的結果可以看出,政府補助平方項的系數顯著為負,說明政府補助與企業技術創新效率之間呈現“倒U型”關系,這一結論符合假設2的研究預期。結合模型(1)和(2)的回歸結果可以得出,一定范圍內的政府補助能夠有力驅動企業進行技術創新,當政府補助到達一定臨界點以后,便會對企業技術創新產生抑制作用,即政府對企業在研發創新方面的扶持力度并不是越大越好,只有在合理范圍內才能真正發揮政府補助的激勵效用。本文的回歸結果顯示政府補助變量系數均為正的原因可能在于研究的樣本企業獲取的政府補助并未達到臨界點,因此,政府補助能夠對樣本企業的技術創新發揮激勵作用。

為檢驗資本結構對企業技術創新效率的影響,本文采用逐步增加控制變量的方法對模型(3)進行擬合,結果見表5。第1列是對基準模型進行回歸的結果,即只考察資本結構單一變量對技術創新效率的影響,第2列在第1列的基礎上加入了企業發展能力這一控制變量,第3列加入了財務績效變量,第4列加入了企業年齡變量,第5列則加入了外商直接投資變量。第5列顯示了模型(3)的回歸結果:資本結構變量的回歸系數顯著為正,表明企業資本結構與技術創新效率間存在顯著的正向關系,即企業資本結構的改進能夠有力地促進企業技術創新效率,提升企業創新資源要素的投入轉化率,這一結論與假設3一致。

由上文可知,政府補助與資本結構都能夠顯著地促進企業技術創新效率,為進一步探究資本結構在政府補助與企業技術創新效率間是否起到中介作用,本文對模型(1)、(4)和(5)進行回歸,結果見表6。表6的三列分別對應溫忠麟等[23]提出的中介效應檢驗方法中的三步,即第一步將被解釋變量對解釋變量進行回歸,第二步將中介變量對解釋變量進行回歸,第三步將被解釋變量同時對解釋變量和中介變量進行回歸,在前兩步回歸系數均顯著的前提下,如果第三步中被解釋變量和中介變量的回歸系數均顯著,則中介變量起著部分中介作用,若只有中介變量顯著,則中介變量起著完全中介作用。表6第1列顯示,政府補助對企業技術創新效率有顯著促進作用,第2列表明政府補助對企業資本結構起著顯著正向影響,第3列則表明政府補助和資本結構都對企業技術創新效率起著顯著積極影響,據此,可以判斷出資本結構在政府補助與企業技術創新效率間的中介作用成立,并且資本結構在其中發揮部分中介效應。同時,在模型中加入資本結構這一中介變量后,政府補助與企業技術創新效率的回歸系數較之前有所下降,進一步證實了資本結構在政府補助與企業技術創新效率間起到了部分中介作用,該結論有力地支持了假設4的成立。

(四)穩健性檢驗

考慮到企業技術創新活動是一項復雜的創新資源要素轉換活動,在考察影響技術創新效率因素時難免會有遺漏變量,因此,為保證實證結果的穩健性,本文采用更換固定效應模型的方法進行穩健性檢驗。表7的結果顯示,在控制了固定效應后,政府補助、政府補助平方項、資本結構變量的估計系數仍然顯著,資本結構在政府補助和企業技術創新效率間的中介作用依然成立,說明在控制了潛在的遺漏變量偏誤后,本文的研究結論依舊成立。

五、結論與啟示

本文在利益相關者理論的基礎上,采用DEA模型對我國綠色供應鏈管理示范企業的技術創新效率進行評價,實證檢驗政府補助、資本結構與企業技術創新效率間的關系及資本機構在政府補助影響企業技術創新效率過程中的作用。研究發現:政府補助能顯著促進綠色供應鏈管理示范企業的技術創新效率,二者之間存在“倒U型”關系,即一定范圍內的政府對企業的創新補助能夠促進企業技術創新效率的提升,當政府補助達到臨界值以后,政府補助的增加反而會抑制企業的技術創新效率。資本結構作為企業日常經營活動中的一個重要指標也對綠色供應鏈管理示范企業的技術創新效率有著顯著積極影響,資本結構的改進能夠激勵企業技術創新水平的提高。同時,資本結構在政府補助與企業技術創新效率間起到部分中介作用,使得政府對企業的補助得到更為合理的利用,從而提升了企業技術創新效率。

以上的分析與結論豐富了企業技術創新影響因素的研究,為企業提升自身技術創新水平提供了一定的借鑒意義。根據研究結論可以得出以下啟示:對政府部門來說,政府應明確創新補貼范圍與額度,合理對企業進行補助,積極發揮政府補助對企業技術創新效率的促進作用,為企業提供一定的物質資金保障,發揮政府對企業發展的宏觀調控作用,帶動企業技術創新進步。對企業來說,企業應重視自身資本結構的改進,更好地發揮財務杠桿的治理效應,避免過高的財務風險,提高創新資源要素的投入轉化率,從而提升企業技術創新水平。

參考文獻:

[1] 呂平,袁易明.產業協同集聚、技術創新與經濟高質量發展——基于生產性服務業與高技術制造業實證分析[J].財經理論與實踐,2020(6):118-125.

[2] 劉萬麗.政府引領核心技術創新支撐經濟高質量發展研究[J].理論探討,2020(6):129-133.

[3] Wang E C. R&D Efficiency and Economic Performance: A Cross-country Analysis Using the Stochastic Frontier Approach[J]. Journal of Policy Modeling, 2007,29(2):345-360.

[4] Guan J, Chen K. Measuring the Innovation Production Process:A Cross-region Empirical Study of China′s High-tech Innovations[J]. Technovation, 2010,30(5/6):348-357.

[5] 王新紅, 李拴拴. 基于數據包絡分析的創新型企業技術創新效率測度研究[J]. 科技管理研究, 2020(8):59-64.

[6] Song J, Wei Y, Wang R. Market Orientation and Innovation Performance:The Moderating Roles of Firm Ownership[J]. International Journal of Research in Marketing, 2015(32):319-331.

[7] Lazonick W. From Innovation to Financialization:How Shareholder Value Ideology is Destroying the US Economy[J]. Finance,Innovation & Growth, 2011(8):55-69.

[8] 郭玉晶, 朱雅玲, 張映芹. 股權結構與上市公司技術創新效率研究——基于三階段DEA與Tobit模型[J]. 技術經濟, 2020,39(7):128-139.

[9] 任海云, 師萍. 公司R&D投入與績效關系的實證研究——基于滬市A股制造業上市公司的數據分析[J]. 科技進步與對策, 2009,26(24):89-93.

[10]龔紅, 彭玉瑤. 技術董事的專家效應、研發投入與創新績效[J]. 中國軟科學, 2021(1):127-135.

[11]Bronzini R, Piselli P. The Impact of R&D Subsidies on Firm Innovation[J]. Research Policy, 2016(2):442-457.

[12]尚洪濤, 黃曉碩. 政府補貼、研發投入與創新績效的動態交互效應[J]. 科學學研究, 2018,36(3):446-455.

[13]姜啟波, 譚清美. 政府創新補貼與企業創新及其組態路徑——基于質量和效率視角[J]. 軟科學, 2020,34(4):37-43.

[14]張帆, 孫薇. 政府創新補貼效率的微觀機理:激勵效應和擠出效應的疊加效應——理論解釋與檢驗[J]. 財政研究, 2018(4):48-60.

[15]陸國慶, 王舟, 張春宇. 中國戰略性新興產業政府創新補貼的績效研究[J]. 經濟研究, 2014(7):44-55.

[16]Berube C, Mohnen P. Are Firms that Receive R&D Subsidies More Innovative?[J]. Canadian Journal of Economics, 2009,42(1):206-225.

[17]王鵬輝,王志強,劉伯凡.政府研發資助與企業創新效率——基于傾向得分匹配法的實證檢驗[J].經濟問題,2021(4):87-95.

[18]張賀.混合所有制改革驅動國有企業創新——基本邏輯與實現路徑[J].哈爾濱商業大學學報(社會科學版),2020(1):114-128.

[19]盧佳友, 謝巧芳. 政府補助、資本結構與研發投入——基于創業板上市公司的經驗證據[J]. 財會通訊, 2017(15):53-56.

[20]項本武. 中國工業行業技術創新效率研究[J]. 科研管理, 2011,32(1):10-14.

[21]羅良文, 梁圣蓉. 中國區域工業企業綠色技術創新效率及因素分解[J]. 中國人口·資源與環境, 2016,26(9):149-157.

[22]楊廣青, 杜亞飛, 劉韻哲. 環境信息披露對上市公司企業價值的影響——“組織可見度”是否起到中介作用[J]. 商業研究, 2020(2):120-130.

[23]溫忠麟, 劉紅云, 侯杰泰. 調節效應和中介效應分析[M]. 北京: 教育科學出版社, 2012.

Abstract:Technological innovation is an important internal driving force for high-quality economic development. In order to explore the relationship between government subsidies, capital structure and technological innovation effect of enterprises, this paper takes the data of listed companies in green supply chain management demonstration enterprises published by the Ministry of industry and information technology from 2012 to 2019 as the research sample. This paper evaluates and analyzes their technological innovation efficiency by using DEA model, and empirically tests the impact of government subsidies on technological innovation and the role of capital structure in it. The results show that: government subsidies can significantly promote the technological innovation efficiency of green supply chain management demonstration enterprises, and there is an inverted U-shaped relationship between them. The improvement of enterprise capital structure is conducive to its technological innovation. Capital structure plays a partial intermediary role between government subsidies and enterprise technological innovation efficiency, which promotes enterprises to make more rational use of the government innovation subsidies, so as to improve the level of technological innovation.

Key words:government subsidies; capital structure; technological innovation efficiency; three-stage DEA model

(責任編輯:趙春江)