企業盈余管理行為的同伴效應:“理性”抑或“盲從”?

2022-05-18 14:03:41易志高張燁

商業研究 2022年2期

易志高 張燁

內容提要:企業盈余管理行為的研究主要關注企業內部因素對其的影響,本文以2008-2019年滬深A股上市公司作為樣本,重點探究盈余管理同伴效應的存在性、情境因素及經濟后果。研究表明:企業盈余管理水平受到行業同伴的顯著影響,是管理者對同伴行為理性學習的結果;行業跟隨者對具有信息優勢的領導者盈余管理決策較敏感,且高競爭度行業中的企業模仿行為更明顯;盈余管理同伴效應在短期內能提高企業價值,長期則可能損害企業價值;理性學習行為是同伴效應產生的內在機制,而媒體報道可影響管理者的理性學習,進而抑制盈余管理在同伴企業之間的“傳染”。

關鍵詞:盈余管理;同伴效應;理性學習;公司價值

中圖分類號:F275.2 ?文獻標識碼:A ?文章編號:1001-148X(2022)02-0123-10

收稿日期:2021-04-09

作者簡介:易志高(1976-),男,湖南株洲人,南京師范大學商學院教授,研究方向:行為公司財務與金融、媒體(信息)披露和公司治理;張燁(1999-),女,山東濟寧人,南京師范大學商學院碩士研究生,研究方向:信息披露與公司治理。

基金項目:國家自然科學基金面上項目,項目編號: 71472091 ;國家自然科學基金青年項目,項目編號:71102025;國家自然科學基金項目,項目編號:71972104。

作為反映企業財務狀況和經營成果的重要方式,會計信息不僅可以左右投資者的投資決策,還會影響資本市場資源配置的效率、甚至宏觀經濟政策作用的發揮。作為粉飾會計信息的手段之一,盈余管理越來越普遍地被應用于企業會計信息管理,對盈余管理影響因素的研究主要從杠桿率、成長能力[1]以及董事會特征、股權性質、管理層激勵等企業內部特征角度[2]和分析師跟蹤[3]、行業競爭程度[4]等外部因素方面揭示企業盈余管理行為的動因。企業在制定決策時與同伴企業互動的情況普遍存在,盈余管理行為的同伴效應是基于管理者的“理性學習”抑或“盲目跟從”。本文選取2008—2019年滬深A股非金融、房地產類上市公司作為研究樣本,對盈余管理行為的同伴效應進行分析,試圖為盈余管理的“傳染”現象提供更深層解釋。

一、研究假設

同伴效應是指參照組內其他個體的行為、特征對某個體的行為或特征產生影響[5],同伴企業決策的溢出效應對個體有顯著影響,盈余管理行為的同伴效應更可能來源于管理者的理性學習。從個體決策層面來說,盈余管理決策本身就是一個充滿不確定的過程,再加上外部環境的時變性和不可控性,管理者無法得到決策所需的全部有效信息,故而難以準確地對盈余管理的利弊進行權衡。同伴的行為蘊藏著與其決策相關的重要信息,且同行企業之間面臨相似的市場環境,具有很強的可比性[6],管理者更愿意從同伴的盈余管理行為中解讀相關信息,這將對自身決策產生影響。此外,同伴披露的大量信息會對企業產生較大影響[7],管理者可通過觀察同伴行為,評估并學習同伴信息以幫助自身進行決策,減少決策失敗帶來的風險,這種學習行為在本質上是管理者基于理性考慮下的一種最優策略選擇[8]。由此可以推斷管理者基于個人認知能力的判斷,對同伴盈余管理行為所傳達的有效信息進行學習,進而做出理性決策。

除上述內部動機外,企業組織層面的激烈競爭環境也是企業間相互學習的催化劑,學習同伴在一定程度上可以維持競爭優勢,個體企業都希望呈現出比其他同伴更優異、更平滑的經營業績來獲得比較優勢。Kaustia和Rantala[9]發現管理層通常會時刻關注同行競爭對手的行為決策,當同伴企業采取盈余管理手段向外界傳遞利好信號時,理性的管理者更偏向于操縱利潤,使其盈余水平不低于其他競爭者或不至于波動幅度太大[10]。此外,盈余信息披露可能會帶來一系列隱性成本,企業會有較強動機去掩蓋自身真實的業績水平[11-12],進而與競爭同伴保持更高的信息不對稱性。如果同伴企業都采取盈余管理的方式隱藏真實經營情況,那么單個企業也會采取這種“掩人耳目”的方式,防止其經營計劃與戰略部署被競爭者模仿,降低信息披露可能產生的競爭威脅。因此,競爭驅動的學習行為實質上是企業間戰略互動的過程,單個企業密切關注同伴(競爭者)的行為決策,分析其背后蘊含的戰略信息以及對自身的潛在影響,并結合自身能力做出積極合理的應對。

綜上所述,同伴效應并非僅僅是對同伴企業盈余管理行為的盲目跟從,而是管理者在獲取有效信息及維持競爭優勢動機下對同伴行為的復雜應對。當具有學習動機的企業依據自身實際情況分析同伴行為而改變決策時,就產生了基于學習行為的同伴效應[13-14],其結果使得企業決策與同伴決策“靠攏”抑或“偏離”[15]。因此,提出如下假設:

H1:企業盈余管理決策存在同伴效應,是對同伴企業盈余管理行為理性學習的結果。

行業領導者一般規模較大、實力較強,信息資源相對豐富且準確,相比跟隨者而言能更為理性地使用自身擁有的信息,從而較少依賴同伴信息做出決策[16]。領導者可以憑借自身信息優勢,更為準確地預測盈余管理的風險和收益,并選擇合適的方式對企業實施有利的盈余管理行為。相反,跟隨者通常信息貧乏、質量較低,對信息的需求更強烈,故而會賦予同伴信息較大的權重。因此,行業領導者的盈余管理行為對于跟隨者來說具有重要價值,跟隨者因為相信具有權威地位的“領頭人”能根據自身豐富準確的信息做出正確有效的決策而愿意學習其行為[17]。盈余管理行為的最重要目的就是為了達到企業財富最大化的目標,當企業管理者對企業盈利缺乏足夠信心、或者行業前景不樂觀時,領先者企業的盈余管理行為在很大程度上會強化其粉飾報表的“決心”,促使其選擇進行盈余管理以釋放利好信號。因此,提出如下研究假設:

H2:行業跟隨者的盈余管理決策受領導者的影響較強,反之較弱。

隨著行業競爭度的變化,企業會參照同伴來調整資本結構水平以適應競爭市場[18-19],融資決策的同伴效應在不同競爭程度行業中存在明顯的差異[19],相比于低競爭度的行業,高競爭度行業中的企業融資決策受同伴的影響更為顯著。對于盈余管理行為來說,企業壟斷程度高,其盈余管理程度的選擇就會更多地考慮自身經營狀況,而行業的市場環境不再是重要影響因素。在競爭度高的行業,企業市場勢力和壟斷利潤相應較小、經營難度和破產風險相應較高,面臨較大競爭壓力的情況下有更大動機提高盈余管理程度,達到維持股票價格或融通資金的目的。此時,企業會格外關注同伴的盈余管理水平變化,與同伴保持“并驅”,甚至“爭先”,向市場傳遞未來業績良好的信號以吸引投資者、降低外部融資成本。另外,從信息不對稱的角度來看,企業為與競爭對手抗衡,在競爭更為激烈的行業中通常會選擇掩蓋真實的經營信息,以期與對手保持更高的信息不透明程度[11]。因此,信息披露帶來的競爭壓力迫使企業必須時刻關注競爭者的一舉一動,并調整自身的盈余管理決策,保證競爭力與對手保持大致平衡。因此,提出如下假設:

H3:行業競爭程度越高,企業盈余管理行為的同伴效應越明顯。

盈余管理的最終目標是使企業價值最大化,管理者會主動進行盈余管理來調整利潤,向投資者傳遞價值相關性信息,以矯正其投資決策,從而影響到企業價值。Gunny[20]的研究結果表明盈余管理可以間接體現出企業的能力與潛力,降低訴訟概率;同時,增加利益相關者對未來績效的信心,促進股價上揚、幫助企業提升自身價值。類似的,李增福[21]發現一些應計項目的盈余管理對企業績效會產生短期正面影響,管理者通過學習同伴的盈余管理決策,根據外部環境的變化做出相應的調整,以有效地維護企業業績的穩定性、吸引資本市場的投資者,公司的價值也會隨之水漲船高。

然而盈余管理常常是一種以犧牲長期發展換取短期收益的“短視行為”[22-23],雖然在短期內能夠提高企業價值,但它并不是以自身企業的業績作為支撐,是為了向公眾傳遞經營良好的假象,而且是對公司實際經營狀況的掩蓋。這種虛增盈余、平滑利潤的行為最終只會打擊利益相關者對企業盈余信息的信心。更為嚴重的是,當一個企業進行盈余管理時,為了避免競爭失利而蒙受損失,同行也會采取盈余管理手段降低盈余信息的透明度,最終出現“囚徒困境”的局面,導致內生互動的積聚,促使低質量會計信息在企業之間甚至整個資本市場中蔓延,最終產生資本市場的“股價泡沫”。因此,在“短視行為”與“同伴效應”的雙重影響下,盈余管理的正向作用被其反向作用所抑制,最終對企業價值產生負面影響。綜上,出于理性動機而學習同伴的盈余管理決策不一定是有效的,存在積極影響的同時也可能帶來消極后果。因此,提出如下假設:

H4a:盈余管理同伴效應在短期會對企業價值具有促進作用。

H4b:盈余管理同伴效應在中長期會對企業價值具有抑制作用。

二、研究設計

(一)樣本選擇及數據來源

本文以2008—2019年滬深A股上市公司作為初始研究樣本,數據來源于CSMAR和WIND數據庫。為了確保數據的有效性,本文依次執行以下樣本篩選程序:(1)剔除ST類公司;(2)剔除金融、保險、房地產行業的上市公司;(3)剔除主要財務數據缺失的樣本;(4)剔除年度行業內公司數目小于5的樣本;(5)對于少量缺失的數據,本文采用取前后兩年均值的方法進行填補。最終得到20216個年度行業觀察值。此外,本文對所有的連續變量進行上下1%的縮尾處理。

(二)變量定義

1.個體企業盈余管理程度

本文選擇應計盈余管理作為被解釋變量,參考李春濤[3]的做法,采用修正的Jones模型來估計盈余管理程度,具體估計模型如下:

TAt/Assett-1=α11/Assett-1+α2ΔREVt/Assett-1+α3PPEt/Assett-1+εt(1)

Da_adjijt=TAt/Assett-1-[11/Assett-1+2(ΔREVt-ΔRECt)/Assett-1+3PPEt/Assett-1](2)

其中,TAt為總應計盈余,由第t年營業利潤減去經營活動現金流量計算得到;Assett-1為第t-1年總資產;ΔREVt為銷售收入的變化,為第t年銷售收入減去t-1年銷售收入;ΔRECt為應收賬款的變化,為第t年應收賬款減去t-1年應收賬款;PPEt為固定資產賬面原值。此外,采用Da_adj的絕對值Da來衡量盈余管理程度。Da越大代表企業的盈余管理程度越高。

2.同伴企業平均盈余管理程度

參照Leary和Roberts[24]的做法,本文指定同伴企業為與個體i處于同一行業的所有企業。行業分類采用2012年證監會行業分類標準,其中制造業因公司數量占比較大,為防止將不同經營范圍的企業劃分為同伴而細分到次類,其余行業則使用一級分類。以去除本企業后同年度該行業其他企業盈余管理程度的平均值衡量同伴企業平均盈余管理程度,并作為主要解釋變量。

3.赫爾芬達指數

市場競爭程度的強弱通常采用赫爾芬達指數來衡量,指數值越高,行業競爭程度越激烈,反之亦然。HHI指數的計算方法如下:

HHI=∑(Xi÷X)2(3)

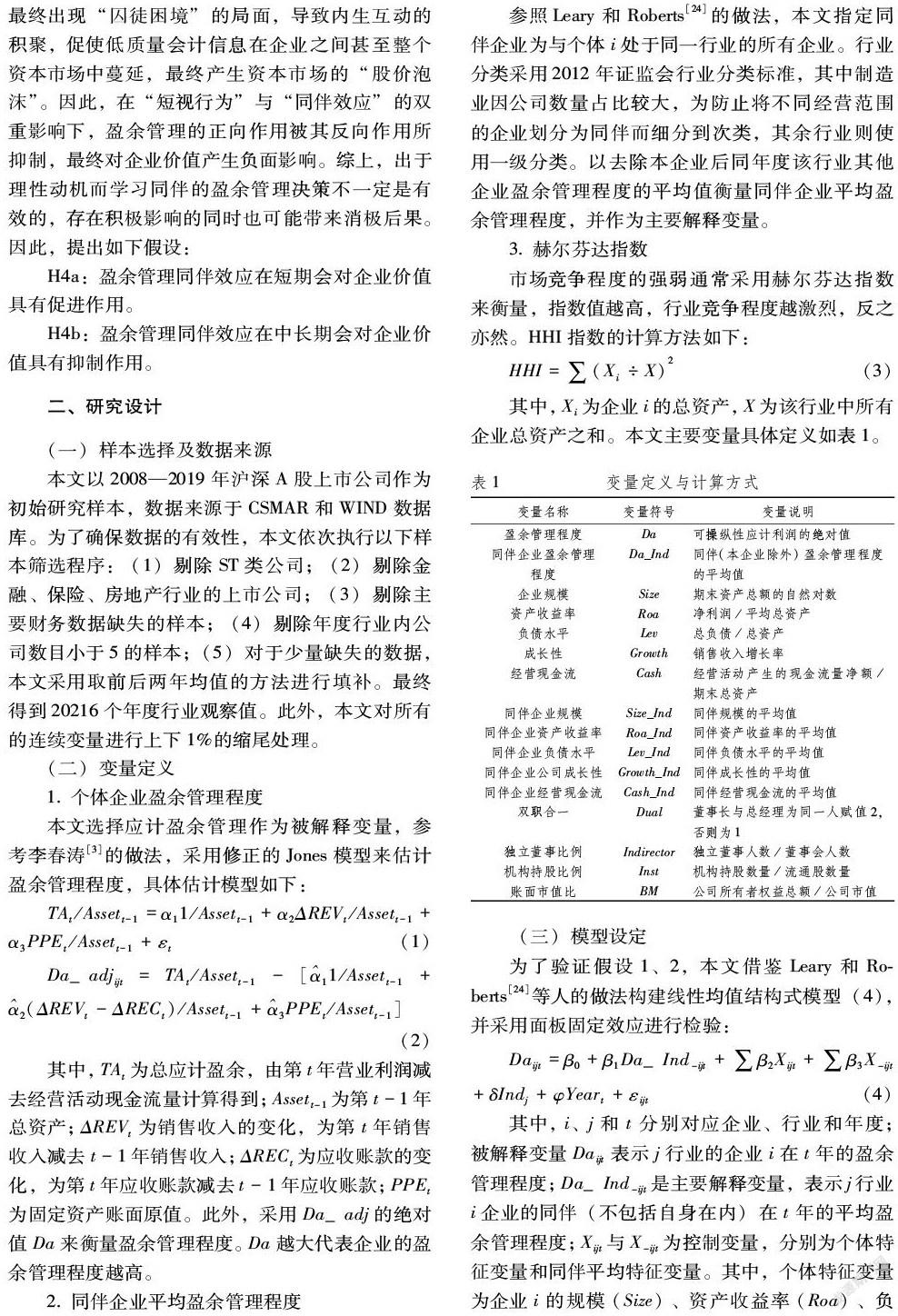

其中,Xi為企業i的總資產,X為該行業中所有企業總資產之和。本文主要變量具體定義如表1。

(三)模型設定

為了驗證假設1、2,本文借鑒Leary和Roberts[24]等人的做法構建線性均值結構式模型(4),并采用面板固定效應進行檢驗:

Daijt=β0+β1Da_Ind-ijt+∑β2Xijt+∑β3X-ijt+δIndj+φYeart+εijt(4)

其中,i、j和t分別對應企業、行業和年度;被解釋變量Daijt表示j行業的企業i在t年的盈余管理程度;Da_Ind-ijt是主要解釋變量,表示j行業i企業的同伴(不包括自身在內)在t年的平均盈余管理程度;Xijt與X-ijt為控制變量,分別為個體特征變量和同伴平均特征變量。其中,個體特征變量為企業i的規模(Size)、資產收益率(Roa)、負債水平 (Lev)、成長性(Growth)與經營現金流(Cash),同伴平均特征變量則表示為j行業企業i的行業同伴(去除企業i)特征變量的平均值。模型還分別對行業和年份效應進行了控制,并使用穩健標準誤差對回歸結果進行調整。

本文主要關注式中回歸系數β1,若其顯著為正,表示同伴盈余管理行為對個體企業有顯著影響。為了驗證假設3,首先構建變量Comp,計算行業競爭度(HHI),求出各行業HHI指數的平均值。若HHI指數大于或等于該行業HHI指數的平均值,則定義為低行業競爭度企業,賦值為1;反之定義為高行業競爭度企業,賦值為0。在模型(1)的基礎上,引入行業競爭度Comp與同伴企業盈余管理程度Da_Ind的交互項進行回歸,具體模型構建如下:

Daijt=β0+β1Da_Ind-ijt+β2Compijt+β3Da_Ind-ijt×Compijt+∑β4Xijt+∑β5X-ijt+δIndj+φYeart+εijt(5)

其中,Daijt表示j行業的i企業在t年的盈余管理程度;Da_Ind-ijt表示j行業i企業的同伴在t年的平均盈余管理程度,Da_Ind-ijt×Compijt是兩者形成的交互項。其他控制變量與上文一致。

為了驗證假設4,參考王營和曹延求[25]的思路,本文構建模型(6)進行檢驗:

TobinQit=γ0+γ1Peer—Da-ijt+∑γ2CVijt+δIndj+φYeart+εijt(6)

其中,用TobinQit作為被解釋變量來表示企業價值,Peer_Da-ijt為同伴盈余管理(模型(4)中的β1Da_Ind-ijt,其經濟含義為同伴效應所引致的盈余管理行為)。CV為控制變量,具體包括財務變量規模(Size)、資產收益率(Roa)、負債水平(Lev)、成長性(Growth)、賬面市值比(BM),以及治理變量雙職合一(Dual)、獨立董事比例(Indirector)和機構持股比例(Inst)。

三、實證結果分析

(一)描述性統計

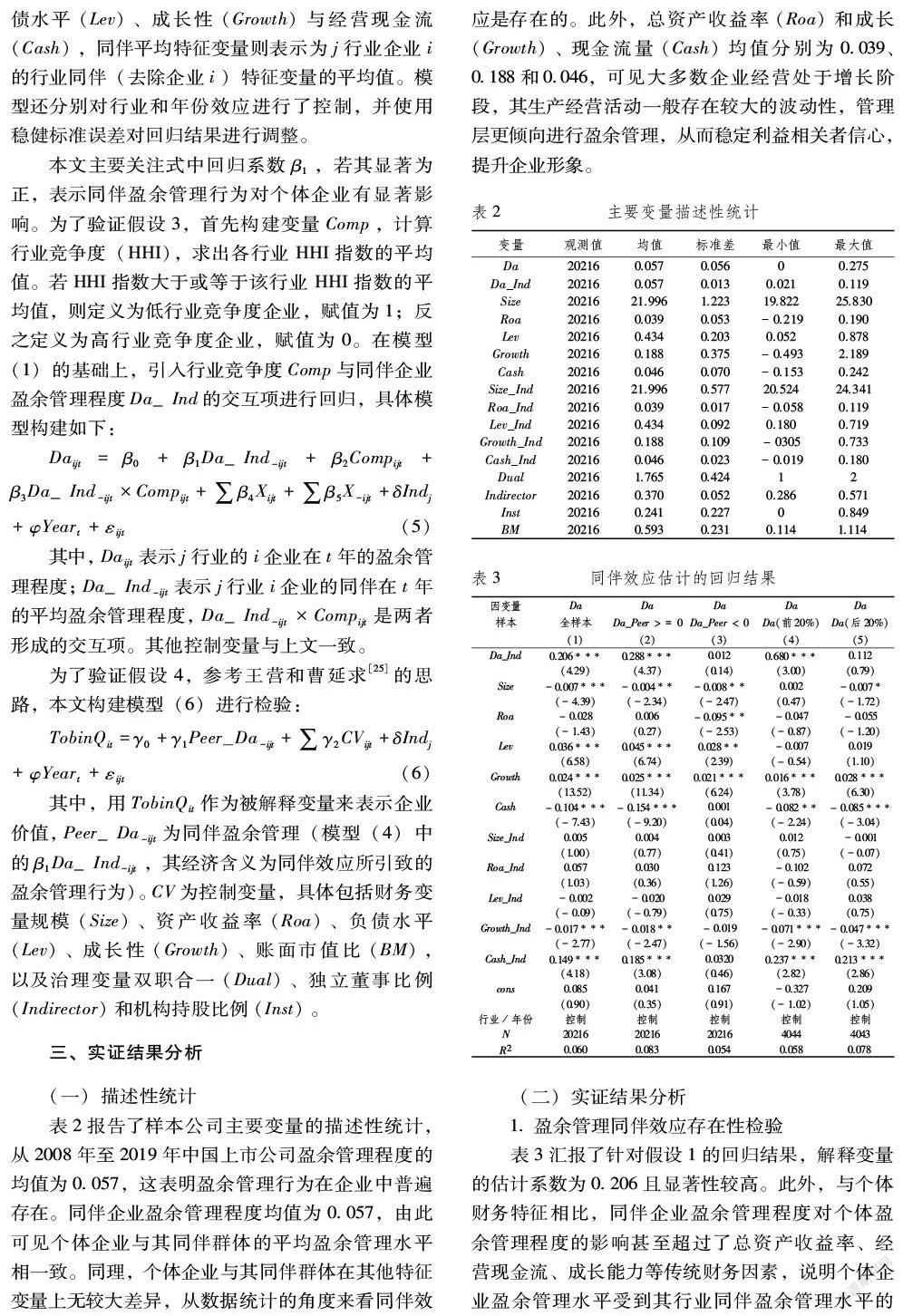

表2報告了樣本公司主要變量的描述性統計,從2008年至2019年中國上市公司盈余管理程度的均值為0.057,這表明盈余管理行為在企業中普遍存在。同伴企業盈余管理程度均值為0.057,由此可見個體企業與其同伴群體的平均盈余管理水平相一致。同理,個體企業與其同伴群體在其他特征變量上無較大差異,從數據統計的角度來看同伴效應是存在的。此外,總資產收益率(Roa)和成長(Growth)、現金流量(Cash)均值分別為0.039、0.188和0.046,可見大多數企業經營處于增長階段,其生產經營活動一般存在較大的波動性,管理層更傾向進行盈余管理,從而穩定利益相關者信心,提升企業形象。

(二)實證結果分析

1.盈余管理同伴效應存在性檢驗

表3匯報了針對假設1的回歸結果,解釋變量的估計系數為0.206且顯著性較高。此外,與個體財務特征相比,同伴企業盈余管理程度對個體盈余管理程度的影響甚至超過了總資產收益率、經營現金流、成長能力等傳統財務因素,說明個體企業盈余管理水平受到其行業同伴盈余管理水平的顯著影響。

根據同伴企業盈余管理的方向、程度不同將樣本分為兩組進行回歸,結果表明與“隨大流”的盲目跟從不同,盈余管理同伴效應具有顯著不對稱性:當同伴進行向上的盈余管理時,Da與Da_Ind在1%水平上顯著正相關,這說明此時企業會積極地與同伴決策保持一致;同伴公司進行向下的盈余管理時,Da與Da_Ind呈正相關,但不顯著,這說明此時企業并不會跟隨同伴進行調整。類似的,當同伴企業盈余管理程度較小時,同伴效應顯著,反之亦然。綜上,研究假設1得以驗證,即企業盈余管理行為具有同伴效應,是個體企業在獲取有效信息及維持競爭優勢動機下對同伴企業盈余管理行為的理性學習,而非僅僅是對同伴的盲目跟從。

2.盈余管理同伴效應情境因素檢驗

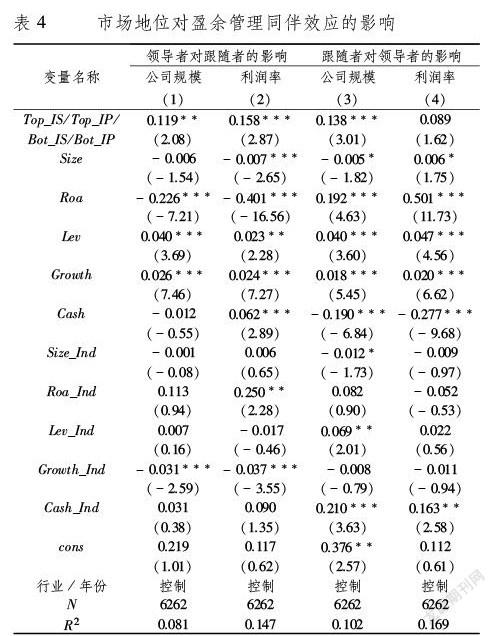

(1)市場層級地位。借鑒陸蓉等[26]的做法,根據規模和利潤率對每個年度行業內的企業進行排序,以前后30%作為區分行業領導者與行業追隨者的標準。在分析行業跟隨者(領導者)的盈余管理程度是否受到領導者(跟隨者)的影響時將行業跟隨者(領導者)作為樣本進行回歸,且使用同行業領導者(跟隨者)作為同伴計算平均值。當基于規模進行排位時,回歸結果發現列(1)和列(3)的主要回歸系數0.119和0.138都具有顯著性,說明行業領導者與追隨者對其同伴的盈余管理程度都是敏感的,同伴效應沒有受到同伴企業規模優勢特征的顯著影響。當基于利潤率進行排位時,列(2)的主要估計系數為0.158,在1%水平上顯著,說明行業跟隨者的盈余管理程度受到行業領導者的顯著影響。列(4)中主要估計系數僅為0.089且不顯著,表明行業領導者的盈余管理程度不受追隨者的顯著影響。以上結果說明個體企業傾向于向高利潤率的同伴模仿學習,但并非完全以其優勢特征作為學習的依據;同時,也側面反映了同伴效應是企業理性學習領導者的結果。

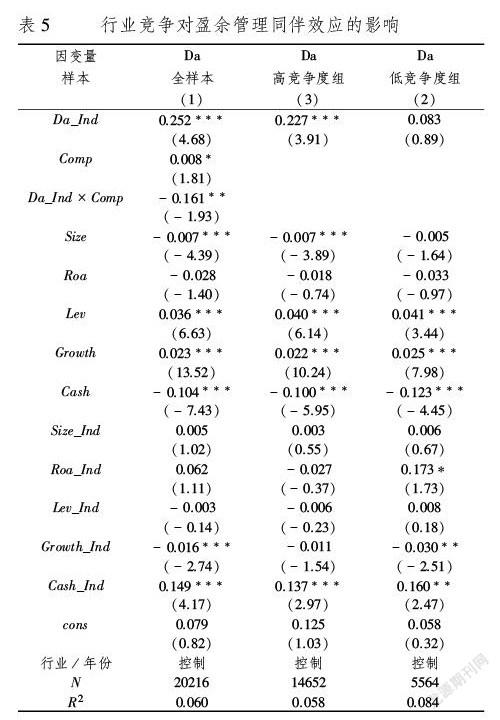

(2)行業競爭程度。本文分別使用交互檢驗和分組檢驗來考察行業競爭程度對盈余管理同伴效應的影響,列(1)顯示交互項的系數為-0.161且顯著,表明相較于低競爭度的企業,處于高行業競爭度的企業盈余管理的同伴效應更顯著。列(2)和列(3)為分組檢驗的結果,可以看出在高行業競爭度的樣本中Da_Ind的系數為0.227,且具有較強顯著性,而在低行業競爭度的樣本中Da_Ind的系數為0.083,不具有顯著性。因此,高行業競爭度組無論在系數上還是顯著性上都明顯優于低行業競爭度組。綜合表5的結果可以得出結論:行業競爭度對盈余管理的同伴效應具有正向影響;行業競爭度越高,同伴效應越明顯,假設3成立。

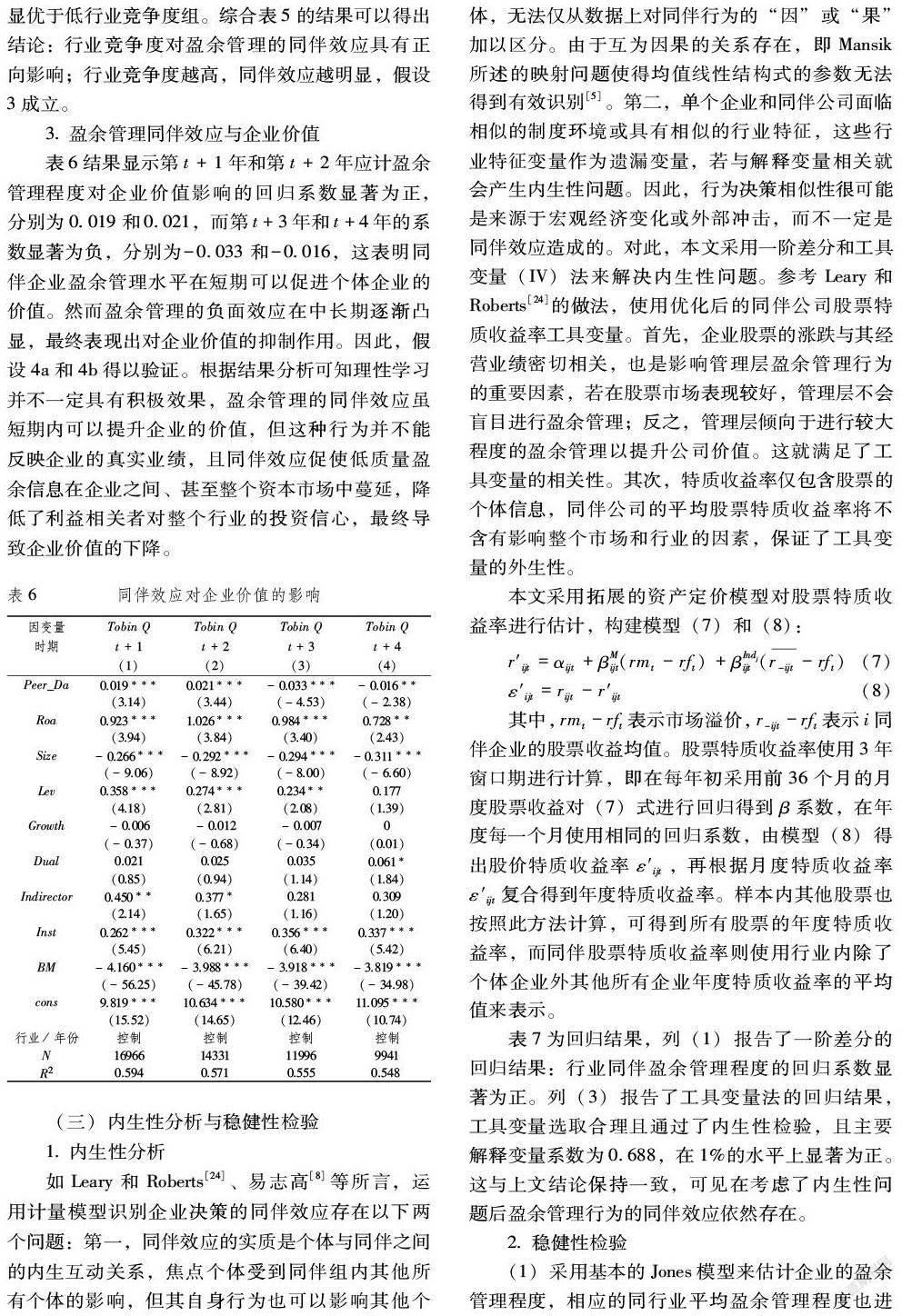

3.盈余管理同伴效應與企業價值

表6結果顯示第t+1年和第t+2年應計盈余管理程度對企業價值影響的回歸系數顯著為正,分別為0.019和0.021,而第t+3年和t+4年的系數顯著為負,分別為-0.033和-0.016,這表明同伴企業盈余管理水平在短期可以促進個體企業的價值。然而盈余管理的負面效應在中長期逐漸凸顯,最終表現出對企業價值的抑制作用。因此,假設4a和4b得以驗證。根據結果分析可知理性學習并不一定具有積極效果,盈余管理的同伴效應雖短期內可以提升企業的價值,但這種行為并不能反映企業的真實業績,且同伴效應促使低質量盈余信息在企業之間、甚至整個資本市場中蔓延,降低了利益相關者對整個行業的投資信心,最終導致企業價值的下降。

(三)內生性分析與穩健性檢驗

1.內生性分析

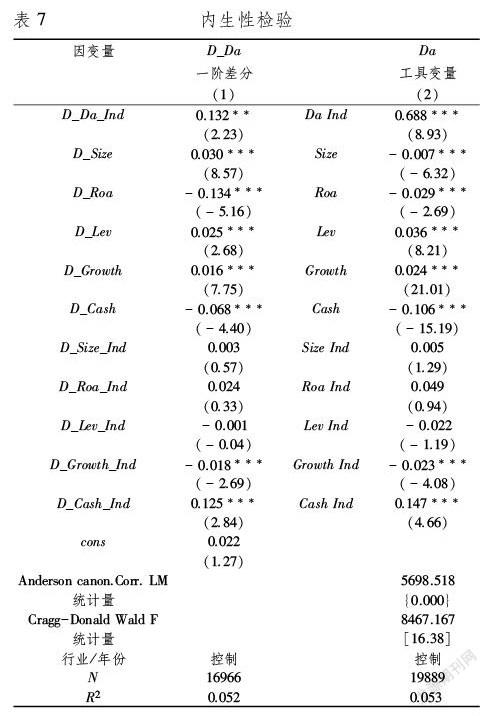

如Leary和Roberts[24]、易志高[8]等所言,運用計量模型識別企業決策的同伴效應存在以下兩個問題:第一,同伴效應的實質是個體與同伴之間的內生互動關系,焦點個體受到同伴組內其他所有個體的影響,但其自身行為也可以影響其他個體,無法僅從數據上對同伴行為的“因”或“果”加以區分。由于互為因果的關系存在,即Mansik所述的映射問題使得均值線性結構式的參數無法得到有效識別[5]。第二,單個企業和同伴公司面臨相似的制度環境或具有相似的行業特征,這些行業特征變量作為遺漏變量,若與解釋變量相關就會產生內生性問題。因此,行為決策相似性很可能是來源于宏觀經濟變化或外部沖擊,而不一定是同伴效應造成的。對此,本文采用一階差分和工具變量(IV)法來解決內生性問題。參考Leary和Roberts[24]的做法,使用優化后的同伴公司股票特質收益率工具變量。首先,企業股票的漲跌與其經營業績密切相關,也是影響管理層盈余管理行為的重要因素,若在股票市場表現較好,管理層不會盲目進行盈余管理;反之,管理層傾向于進行較大程度的盈余管理以提升公司價值。這就滿足了工具變量的相關性。其次,特質收益率僅包含股票的個體信息,同伴公司的平均股票特質收益率將不含有影響整個市場和行業的因素,保證了工具變量的外生性。

本文采用拓展的資產定價模型對股票特質收益率進行估計,構建模型(7)和(8):

r′ijt=αijt+βMijt(rmt-rft)+βIndjijt(r-ijt-rft) (7)

ε′ijt=rijt-r′ijt(8)

其中,rmt-rft表示市場溢價,r-ijt-rft表示i同伴企業的股票收益均值。股票特質收益率使用3年窗口期進行計算,即在每年初采用前36個月的月度股票收益對(7)式進行回歸得到β系數,在年度每一個月使用相同的回歸系數,由模型(8)得出股價特質收益率ε′ijt,再根據月度特質收益率ε′ijt復合得到年度特質收益率。樣本內其他股票也按照此方法計算,可得到所有股票的年度特質收益率,而同伴股票特質收益率則使用行業內除了個體企業外其他所有企業年度特質收益率的平均值來表示。

表7為回歸結果,列(1)報告了一階差分的回歸結果:行業同伴盈余管理程度的回歸系數顯著為正。列(3)報告了工具變量法的回歸結果,工具變量選取合理且通過了內生性檢驗,且主要解釋變量系數為0.688,在1%的水平上顯著為正。這與上文結論保持一致,可見在考慮了內生性問題后盈余管理行為的同伴效應依然存在。

2.穩健性檢驗

(1)采用基本的Jones模型來估計企業的盈余管理程度,相應的同行業平均盈余管理程度也進行相應替換,依此重新對同伴效應的存在性進行了檢驗。此外,加入差分項和工具變量后,結論基本保持不變,可以看出無論使用何種盈余管理方式,同伴效應現象都依然存在,這表明以上結果具有良好的穩健性。

(2)為了更好地驗證行業領先者與跟隨者的相互影響,此部分將檢驗行業領導者與跟隨者對同伴盈余管理程度的敏感性。前文以30%的基準來定義行業領導者與跟隨者可能過于寬泛。為進一步檢驗結果的穩健性,現把該標準調整為10%重新構建相應的測量指標進行穩健性檢驗:前10%為行業領導者,賦值為1;后10%為行業跟隨者,賦值為0。結果表明:基于利潤排位的交互項的系數為正但不顯著,而基于規模排位的交互項的系數為正且顯著,說明個體企業并非完全以領導者的優勢特征作為模仿的依據,這與上文研究結果保持一致。

(3)大量研究表明應計盈余管理與真實盈余管理之間存在替代性關聯[3, 21],這種替代效應促使企業在不同情境下對兩種盈余管理方式進行選擇性利用。為避免兩種盈余管理方式相互影響帶來的偏差,本文在回歸模型中加入真實盈余管理水平變量進行控制,回歸結果與上文基本相符。

(4)基于委托代理理論,管理者是為了維持聲譽地位、薪酬水平以及偷懶動機等自利目的而盲目跟隨同伴決策。參照劉勝強等[27]的做法,本文引入委托代理變量與同伴企業盈余管理程度的交互項對此替代性解釋進行檢驗,采用兩權分離度(Sep)和管理費用率(Fee)兩個指標來衡量委托代理程度。回歸結果為交互項均不顯著,委托代理問題對盈余管理同伴效應的影響作用微乎其微,證明了盈余管理的同伴效應不完全是委托代理矛盾下管理者盲目從眾的自利行為。

四、拓展性研究

(一)學習行為是否是同伴效應的內在機制

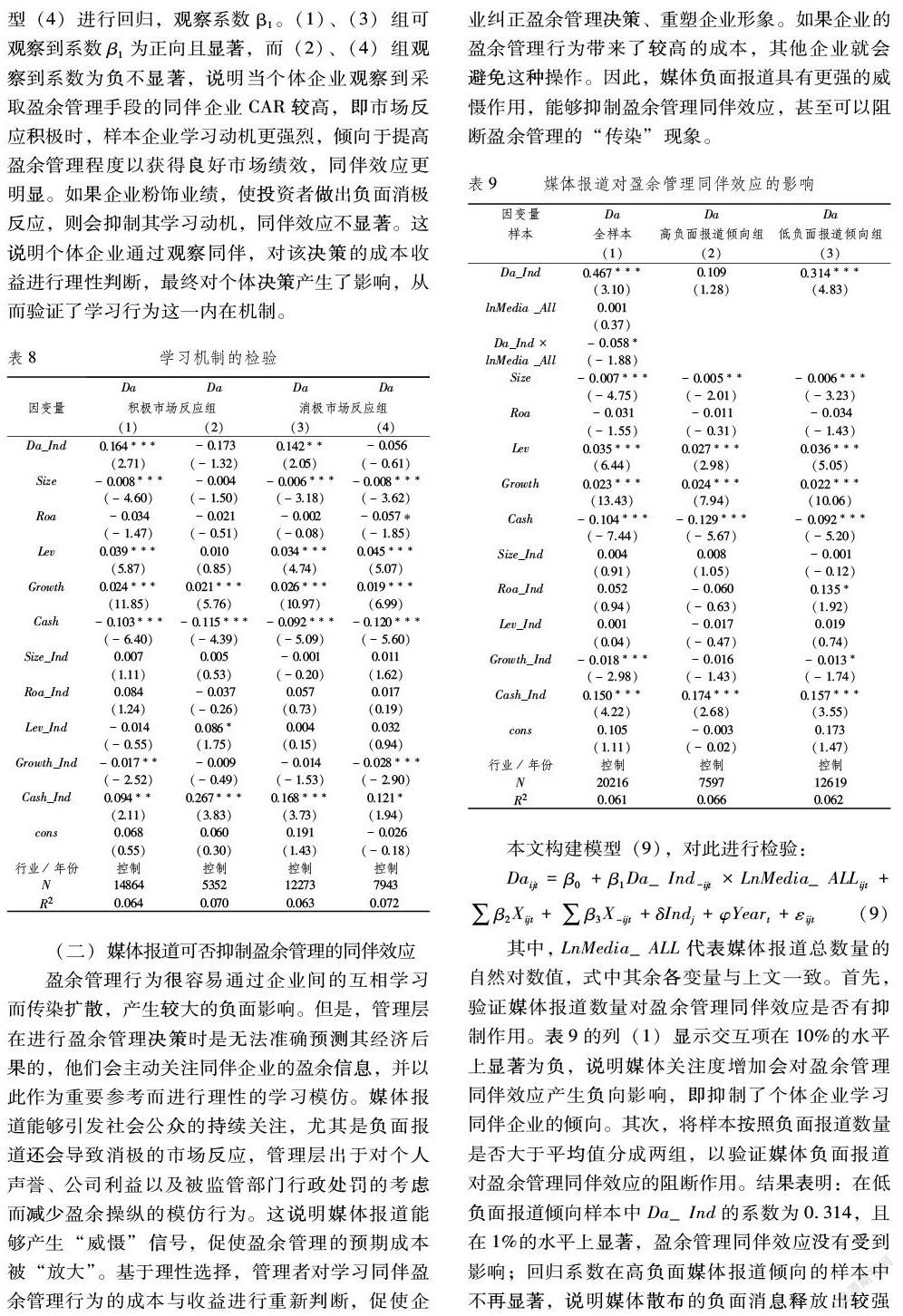

學習同伴是盈余管理決策制定的一個頗為有效的渠道[28],焦點企業觀察到同伴企業的股票拆分決策可提升自身股價時學習動機更強烈、同伴效應程度更強[9],本文將對此機制進行檢驗。盈余管理決策涉及企業的財務、經營及戰略等多個方面,是一個需要多種信息支持的復雜決策。當企業希望降低決策不確定性抑或是保持自身競爭優勢時就有了學習同伴的動機,有充分學習動機的個體會關注同伴的行為,通過觀察同伴個體的歷史行為來判斷該決策能夠帶來的效用水平,并形成對決策收益和成本的判斷,進而幫助自身進行理性決策[14]。對于盈余管理決策來說,管理者在決定企業采取何種盈余管理手段時更有可能會通過觀察同伴實施盈余管理手段后的市場反應來判斷成本收益,以支持自身做出合理應對,降低決策失敗概率和同伴競爭威脅。這種觀察式學習互動導致企業盈余管理行為具有相似性,從而形成了同伴效應。因此,若能驗證個體企業觀察到同伴進行盈余管理后獲得積極的股價反應時有更強烈的模仿傾向,則可證明理性學習是同伴效應產生的機制。

借鑒吳武清[29]的研究思路,本文使用盈余公告效應來代表短期市場反應,其代理變量為盈余公告日后的CAR(累計超額收益率),并利用事件研究法定義盈余公告日為事件日0:首先采用3天和5天的時間窗口來計算CAR(0,3)和CAR(0,5),其次計算樣本企業年度行業CAR均值以及年度行業內盈余管理程度較大(前10%)企業的CAR均值,最后,當樣本企業的行業同伴進行較大程度盈余管理后的平均超額收益率大于年度行業平均值時,將此樣本劃分為積極市場反應組;反之,則將此樣本劃分為消極市場反應組。按照模型(4)進行回歸,觀察系數β1。(1)、(3)組可觀察到系數β1為正向且顯著,而(2)、(4)組觀察到系數為負不顯著,說明當個體企業觀察到采取盈余管理手段的同伴企業CAR較高,即市場反應積極時,樣本企業學習動機更強烈,傾向于提高盈余管理程度以獲得良好市場績效,同伴效應更明顯。如果企業粉飾業績,使投資者做出負面消極反應,則會抑制其學習動機,同伴效應不顯著。這說明個體企業通過觀察同伴,對該決策的成本收益進行理性判斷,最終對個體決策產生了影響,從而驗證了學習行為這一內在機制。

(二)媒體報道可否抑制盈余管理的同伴效應

盈余管理行為很容易通過企業間的互相學習而傳染擴散,產生較大的負面影響。但是,管理層在進行盈余管理決策時是無法準確預測其經濟后果的,他們會主動關注同伴企業的盈余信息,并以此作為重要參考而進行理性的學習模仿。媒體報道能夠引發社會公眾的持續關注,尤其是負面報道還會導致消極的市場反應,管理層出于對個人聲譽、公司利益以及被監管部門行政處罰的考慮而減少盈余操縱的模仿行為。這說明媒體報道能夠產生“威懾”信號,促使盈余管理的預期成本被“放大”。基于理性選擇,管理者對學習同伴盈余管理行為的成本與收益進行重新判斷,促使企業糾正盈余管理決策、重塑企業形象。如果企業的盈余管理行為帶來了較高的成本,其他企業就會避免這種操作。因此,媒體負面報道具有更強的威懾作用,能夠抑制盈余管理同伴效應,甚至可以阻斷盈余管理的“傳染”現象。

本文構建模型(9),對此進行檢驗:

Daijt=β0+β1Da_Ind-ijt×LnMedia_ALLijt+∑β2Xijt+∑β3X-ijt+δIndj+φYeart+εijt(9)

其中,LnMedia_ALL代表媒體報道總數量的自然對數值,式中其余各變量與上文一致。首先,驗證媒體報道數量對盈余管理同伴效應是否有抑制作用。表9的列(1)顯示交互項在10%的水平上顯著為負,說明媒體關注度增加會對盈余管理同伴效應產生負向影響,即抑制了個體企業學習同伴企業的傾向。其次,將樣本按照負面報道數量是否大于平均值分成兩組,以驗證媒體負面報道對盈余管理同伴效應的阻斷作用。結果表明:在低負面報道傾向樣本中Da_Ind的系數為0.314,且在1%的水平上顯著,盈余管理同伴效應沒有受到影響;回歸系數在高負面媒體報道傾向的樣本中不再顯著,說明媒體散布的負面消息釋放出較強的“威懾”信號,可以阻斷企業盈余管理的同伴效應。總體而言,以上兩個檢驗都證明媒體報道可以產生“威懾”信號,影響管理者對盈余操縱成本與收益的判斷,抑制、甚至阻斷企業的盈余管理行為。

五、結論與啟示

本文利用我國2008-2019年A股非金融類、房地產類上市公司的樣本數據進行分析,考察了企業盈余管理同伴效應的存在性、情境因素和經濟后果。實證結果表明企業盈余管理行為具有同伴效應,并非因管理者盲目跟隨同伴所致,而是管理者在獲取同伴信息和保持競爭優勢動機下理性學習的結果,并且此效應受到企業市場地位與行業競爭程度的影響,即市場地位越低,競爭程度越強,盈余管理的同伴效應越明顯。此外,盈余管理的同伴效應在短期內有助于提升企業價值,但中長期則會降低其價值;學習行為是盈余管理同伴效應產生的內在機制,而媒體報道可以發揮威懾作用,進而影響管理者的理性學習行為,最終抑制甚至阻斷盈余管理的同伴效應。根據研究結論,啟示如下:

首先,同伴企業與個體企業在盈余管理行為的選擇上具有互動效應關系,但理性學習不一定帶來有效結果,這種內生互動行為就長期而言不利于提升企業資源配置效率和促進企業良性發展,甚至會危及整個行業的盈余信息質量。對此,監管者、決策者、投資者等市場參與主體需同心協力,應借助同伴效應提升整個行業乃至市場的會計信息質量。(1)對于監管者來說,在制定相關法規政策時要把企業盈余管理行為的外溢效應納入考慮范圍內,加強對企業內部控制、審計活動的監督,防患于未然。因為當一個企業減輕了其盈余管理程度時,實際上也同時減輕了其他同伴進行盈余管理的壓力,從而使得整個行業的盈余管理程度降低。此外,可積極利用其輿論導向的威懾能力,強化媒體報道的外部監督作用,通過媒體對上市公司的客觀公正報道來約束管理層的盈余管理行為,提高行政監管的效率,保護廣大投資者的利益。(2)對于決策者來說,理性學習同伴企業的盈余管理行為不一定會獲得“近朱者赤”的有效結果,從長期來看甚至出現“近墨者黑”消極影響。因此,管理者應意識到盈余信息傳播的兩面性,重視企業信息的披露質量,根據自身情況選擇是否以及如何模仿,防止信息傳遞錯誤造成企業間不良互動,減少“溢出效應”帶來的消極后果,控制其可能帶來的風險堆積。(3)對于投資者來說,投資某些行業不僅需要理性判斷其盈余信息的質量,還應留意這些行業中企業間行為決策的相互影響,以避免資本市場泡沫破碎造成的巨額投資虧損。

其次,處于低市場地位和低競爭程度的企業更易受到同伴的影響,相關部門要加強對各行業、尤其是競爭激烈行業中領先者的監管,確保信息披露的完整、真實和準確。因為行業領導者對其他追隨者起到了榜樣和示范作用,其行為在同行業內具有較強“傳染性”,恰當利用此效應可以達到事半功倍的監管效果。

最后,學習行為是盈余管理同伴效應產生的內在機制,盈余管理同伴效應并非僅僅是對同伴企業盈余管理行為的盲目跟從,也包含了個體在面臨外部環境的時變性和不可控性時對盈余管理行為收益-成本抉擇的理性應對。對此,相關部門需完善法律法規約束,構建多層次的懲罰體系,盡可能提升會計信息違規的成本和風險,促使盈余信息高質量披露,進而通過同伴效應影響和改善整個行業的會計信息環境。

參考文獻:

[1] Dechow P M, Sloan R G, Sweeney A P. Detecting Earnings Management[J]. The Accounting Review, 1995, 70(2): 193-225.

[2] 王化成, 劉亭立, 盧闖. 公司治理與盈余質量: 基于中國上市公司的實證研究[J]. 中國軟科學, 2007(11): 122-128.

[3] 李春濤, 趙一, 徐欣, 等. 按下葫蘆浮起瓢: 分析師跟蹤與盈余管理途徑選擇[J]. 金融研究, 2016(4): 144-157.

[4] 曾偉強, 李延喜, 張婷婷,等. 行業競爭是外部治理機制還是外部誘導因素——基于中國上市公司盈余管理的經驗證據[J]. 南開管理評論, 2016(4): 75-86.

[5] Manski C F. Endogenous Social Effects: The Reflection problem[J]. The Review of Economic Studies, 1993, 60(3): 531-543.

[6] 萬良勇, 梁嬋娟, 饒靜. 上市公司并購決策的行業同群效應研究[J]. 南開管理評論, 2016(3): 40-50.

[7] Gigler F. Self-Enforcing Voluntary Disclosures[J]. Journal of Accounting Research, 1994,32(2): 224-240.

[8] 易志高, 李心丹, 潘子成. 公司高管減持同伴效應與股價崩盤風險研究[J]. 經濟研究, 2019(11): 54-70.

[9] Kaustia M, Rantala V. Social Learning and Corporate Peer Effects[J]. Journal of Financial Economics, 2015,117(3): 653-669.

[10]王紅建, 李青原, 陳雅娜. 盈余管理、經濟周期與產品市場競爭[J]. 會計研究, 2015(9): 44-51,96.

[11]Verrecchia R E. Discretionary Disclosure[J]. Journal of Accounting and Economics, 1983, 5(3): 179-194.

[12]Fan J P H, Wong T J. Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J]. Journal of Accounting and Economics, 2002, 33(3): 401-425.

[13]Bandura A.Self-efficacy: Toward a Unifying Theory of Behavioral Change[J]. Psychological Review, 1977,84(2): 191-215.

[14]張天宇, 鐘田麗. 基于學習行為的資本結構同伴效應實證研究[J]. 管理科學, 2019(2): 94-107.

[15]Eyster E, Rabin M.“Naive Herding in Rich-information Settings”[J]. American Economic Journal: Microeconomics, 2010, 2(4): 221-243.

[16]Bikhchandani S D, Hirshleifer D.“A Theory of Fads, Fashion, Custom, and Cultural Change as Informational Cascades”[J]. Journal of Political Economy, 1992,100(5): 992-1026.

[17]李佳寧, 鐘田麗. 企業投資決策趨同:“羊群效應”抑或“同伴效應”?——來自中國非金融上市公司板數據[J]. 中國軟科學, 2020(1): 128-142.

[18]李潔, 段文政. 山西省上市公司資本結構影響因素的實證分析[J]. 經濟問題, 2012(10): 126-128.

[19]鞏鑫, 唐文琳. 我國上市公司融資決策的同伴效應研究[J]. 經濟問題, 2020(1): 54-63.

[20]Gunny K A. The Relation Between Earning Management Using Real Activities Manipulation and Future Performance: Evidence from Meeting Earnings Benchmark[J]. Contemporary Accounting Research, 2010,27(3): 855-888.

[21]李增福, 董志強, 連玉君. 應計項目盈余管理還是真實活動盈余管理?——基于我國2007年所得稅改革的研究[J]. 管理世界, 2011(2): 49-56.

[22]Beatriz G O. Board Independence and Real Earnings Management: The Case of R&D Expenditure[J]. Corporate Governance, 2008, 16(2): 116-131.

[23]Roychowdhury S. Earnings Management Through Real Activities Manipulation[J]. Journal of Accounting and Economics, 2006, 42(3): 335-370.

[24]Leary M T, Roberts M R. Do Peer Firms Affect Corporate Financial Policy?[J]. Journal of Finance, 2014,69(1): 139-178.

[25]王營, 曹廷求. 董事網絡下企業同群捐贈行為研究[J]. 財經研究, 2017(8): 69-81.

[26]陸蓉, 王策, 鄧鳴茂. 我國上市公司資本結構“同群效應”研究[J]. 經濟管理, 2017(1): 181-194.

[27]劉勝強, 林志軍, 孫芳城, 等. 融資約束、代理成本對企業R&D投資的影響—基于我國上市公司的經驗證據[J]. 會計研究, 2015(11): 62-68,97.

[28]Foucault T, Fresard L. Learning from Peers’ Stock Prices and Corporate Investment[J]. Journal of Financial Economics, 2014,111(3): 554-577.

[29]吳武清, 揭曉小. 信息不透明、深度跟蹤分析師和市場反應[J]. 管理評論, 2017,29(11): 171-182.

Abstract:Most studies mainly focus on the influence of its internal factors on earnings management decisions, but consider the interaction between enterprises less. By taking all the A-share listed companies from 2008 to 2019 as the research samples, this article mainly explores the existence、situational factors and economic consequences of earnings management interaction among enterprises. Research shows that there exists an obvious “peer effect” in earnings management behavior, which is the result of managers′ rational learning of peer behavior; Industry followers are more sensitive to the earnings management decisions of leaders with information advantages, and the imitation behavior of companies in highly competitive industries is more obvious; in addition, while the peer effect can promote the value of enterprises in the short term,it is also a damage to enterprises′ value in the long run; It is further found that learning behavior is the internal mechanism of peer effect and media reports can affect or even block the “contagion” of earnings management among peer enterprises through this mechanism.

Key words:earnings management; peer effect; rational learning; company value

(責任編輯:關立新)