我國物流貨運市場特點對重卡產品開發的影響探析

2022-05-25 08:14:57申杰王煥偉

專用汽車 2022年5期

申杰 王煥偉

摘要:重卡行業近幾年持續保持高位運行, 2021年出現了明顯的拐點。從目前的情況來看今年以及未來的幾年,重卡市場的增長壓力依舊不小,銷量可能出現一段時間的收縮。不僅如此,近幾年入局卡車的企業數量增多,頭部主機廠生產產能也在持續擴充,這都將加劇未來的市場競爭。主機廠要想獲得更強的競爭優勢,需要做出調整,尤其是針對“產品力”的調整,他們需要做更加適合運輸場景的產品出來。進行產品開發時,要充分考慮貨運的市場特點,如去程回程貨物運輸量的不同、去程回程運輸結構的不同、去程回程司機運輸表現的不同等。

關鍵詞:重卡市場;產品開發;貨運特點

中圖分類號:U469.2 收稿日期: 2022—02—28

DOI: 10.19999/j.cnki.1004-0226.2022.05.001

1前言

重卡行業經過了近五年的高位市場行情,五年高市場需求推升了主機廠的數量,同樣也推動了不少頭部主機廠進行產能的擴充、基地的新建。隨著2021年市場出現明顯的下滑,且行業內預測2022年及未來的重卡市場會有明顯的降幅,市場需求將與主機廠的新增、擴能出現強烈的不匹配,從而導致了市場競爭更加嚴峻。主機廠要想在如此競爭激烈的環境下更好的生存,產品的優化開發十分必要。而產,品的開發需要充分考慮到運貨的市場特點,從而做到場景和產品的一致性。

2重卡發展現狀

2.1重卡市場需求與廠家數量發展的不匹配

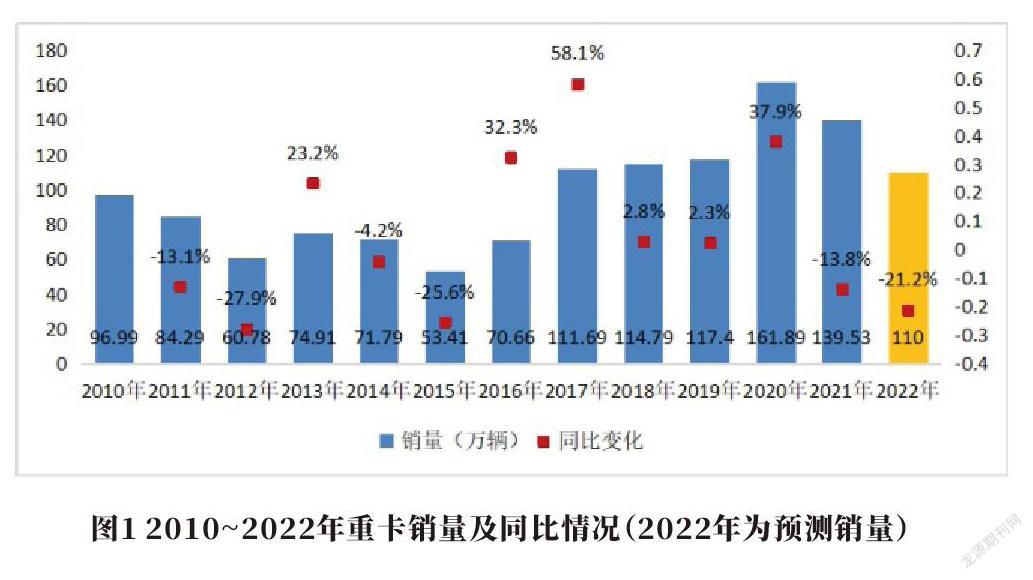

如圖1所示,我國重卡行業在2017年前有一定的波動規律,但是受到治超、排放升級的影響,從2017年開始重卡持續處于年銷量超過110萬輛的高位發展水平,2020年達到了161.89萬輛。市場快速的發展,需求不斷的提高,使得作為供給端的主機廠企業的數量在近幾年也有相應的新增。然而高位市場不能一直持續,連續多年的正向增長也加快了市場的透支。隨著相關政策熱度的退坡,2021年市場出現了明顯的下滑,尤其是在2021年下半年下滑幅度非常明顯(圖2)。從目前的趨勢以及政策情況看,2022年同樣會出現較大幅度的下滑,樂觀預計重卡2022年銷量為110萬輛,下滑幅度為21.2%。

在國家對房地產行業的管控影響下,因汽車行業具有產值大、產業鏈長、對地方經濟拉動作用大等特點,各地政府近幾年明顯將部分投資目光轉到了汽車行業,政府極力鼓勵相關企業進入汽車市場、推動引入汽車相關產業項目、培育汽車產業鏈等,使得主機廠企業準入壁壘消減"。在近幾年市場高位以及重卡行業不錯的增長空間下,政府的強拉動與市場需求的提升兩個因素推動了重卡企業數量的提升。

本文通過對近三年的重卡保險數據的分析,對實現銷量的國內底盤企業進行統計,考慮到重卡年總銷量超過100萬輛,按照千分之一的誤差進行核算。忽略年銷量不足1000輛的企業,僅對年銷量大于1000輛的廠家進行統計,最終形成近三年國內主機廠廠家數,如表1所示。由表1可知,2019年銷量大于1000輛的企業為39家,2020年銷量大于1000輛的企業為42家,2021年銷量大于1000輛的企業有45家。近三年,每年國內重卡企業數量都有一定新增。

不僅國內品牌的重卡企業數量增加,受到國家對外開放政策的持續,政府對外資企業的放開,國外品牌的重卡企業也開始向國內滲透注資。2020年,斯堪尼亞第三大制造中心在江蘇如皋揭牌,梅賽德斯—奔馳也將在2022年四季度投入本土化生產。

可以預見,未來重卡市場將會有明顯幅度的下降,但是近幾年國內可統計的重卡企業數量的增加,以及進口重卡品牌在國內的揭牌建廠,形成了卡車市場需求與卡車企業數量發展的不匹配,這種不匹配將造成未來重卡更加嚴峻的競爭形勢。

2.2重卡市場需求與廠家規模發展的不匹配

在重卡企業規模的變化方面,2017~2020年重卡銷量明顯增加,不少重卡企業進行了不同程度的拓能。在2021年出現一定下滑的情況下,依舊有不少重卡企業進行了相應的基地建設和生產規模的擴建。

2019年7月,一汽解放、柳州市政府正式簽署《一汽解放柳州項目合作協議》,新工廠正式奠基開工。目前新基地已經完成建設,該基地帶來產能新增約5萬輛。

2019年9月,三一集團投資220億元,占地6000畝,構建大規模的單體智慧園區。2021年11月,已經實現了智聯重卡產業園首臺重卡的上線,據報道該項目具備30萬輛智聯重卡的生產能力。

2019年12月,北汽集團與常州市政府共同簽約投資建設北汽重卡項目,總投資32億元,占地面積983畝,打造北汽集團華東商用車汽車產業基地,項目規劃年產能為8萬輛。

2020年6月,一汽解放發布公告稱一汽解放汽車有限公司與長春市政府、長春汽車經濟技術開發區管理委員簽訂卡車廠競力提升的項目,投資11.25億元,該項目將增加重卡產能5萬輛。

2020年7月,陜重汽擴能項目達成,大幅提升了陜重汽制造水平,形成新增10萬輛智能重卡的生產能力。

2020年10月,上汽紅巖智慧工廠建設在重慶兩江新區正式啟動。該智慧工廠總投資11億元,建成后可為上汽紅巖新增產能15萬輛。

2020年12月,徐工集團投資約55億元布局新能源汽車產業,總占地面積約1 000畝,主要從事新能源汽車整車,一期規劃年產整車1萬輛。

2021年4月,一汽解放商用車廣漢基地項目開工儀式在四川德陽·廣漢市隆重舉行。占地面積828畝,預計2022年12月投產,基地規劃具備10萬輛整車生產能力。

2021年10月,上汽紅巖鄂爾多斯基地揭牌奠基,項目總面積約1 200畝,投資約20億元,將形成全球首個萬輛級氫能重卡產業鏈項目。

以上是近三年不完全統計下的廠家規模發展的相關信息。根據信息可知,新增基地或者項目擴建帶來的新增產,能已經高達85萬輛,但是在2020年這新增的85萬輛產能并沒能體現出來,這意味著未來幾年國內重卡的供給能力為2020年的160多萬輛加上新增的85萬輛,總計約245萬輛。

在當前國內重卡市場的下行趨勢已經非常明確的情況下,主機廠生產數量出現了相應的新增和重點主機廠產能的再次釋放,都將推動未來需求與供給的不匹配。主機廠,面臨的行業競爭成倍加劇,企業的利潤進一步下降,產業的結構性矛盾更加凸顯,不確定因素有增無減等。

3核心應對措施:做更適合運輸場景的產品

廠家如何未雨綢繆,并在未來激烈的爭中保持份額及銷量的提升呢?我們對這個宏觀問題進行了簡化分析,即分析怎么便于銷售人員賣出重卡。分析前,我們將銷售員的銷售過程進行了分解,形成了六個簡單動作:a.找到目標用戶;b.找到影響人;c.了解需求;d.需求滿足;e.打消疑慮;f簽單成交。

其中,核心動作為c和d,即“了解需求”和“需求滿足”,用戶的需求和產品功能的互補匹配是達成成交的關鍵;同,樣,b“找到影響人”也是銷售成交過程中非常重要的一環,是能讓用戶認為這種匹配是值得信任的,打消了“銷售員為了達成成交而進行過度美化”的顧慮,從而成交。從這個例子可以看出,達成成交是產品功能和用戶需求匹配以及有影響人助力的原因。

回到宏觀,我們可以總結為“產品力+用戶力=營銷力”,營銷力是產品力和用戶力的結合,其中產品力能推動用戶力,是營銷力的核心本質,而產品要滿足用戶的需求才能成為產品力。因此,廠家要想在未來激烈的競爭中有較強的生存力,需要做更加適合用戶、運輸場景的產品。只有這樣才會具有產品力,才會有影響人敢去助力,才會擁有用戶力以及更強的營銷力。

為了更明確怎么做更加適合運輸場景的產品,我們接下來會從貨運市場的貨運特點進行探析。

4物流貨運市場特點對重卡產品開發的影響探析

我國地域遼闊,資源非常豐富但各地區不均勻,人口眾多,但東西部差異很大。地域的遼闊、人和物的分布不均,使得貨物的運輸出現了如下結構性的特點,這些特點對重,卡產品的開發有較大的影響。

4.1去程回程貨物的運輸量不同

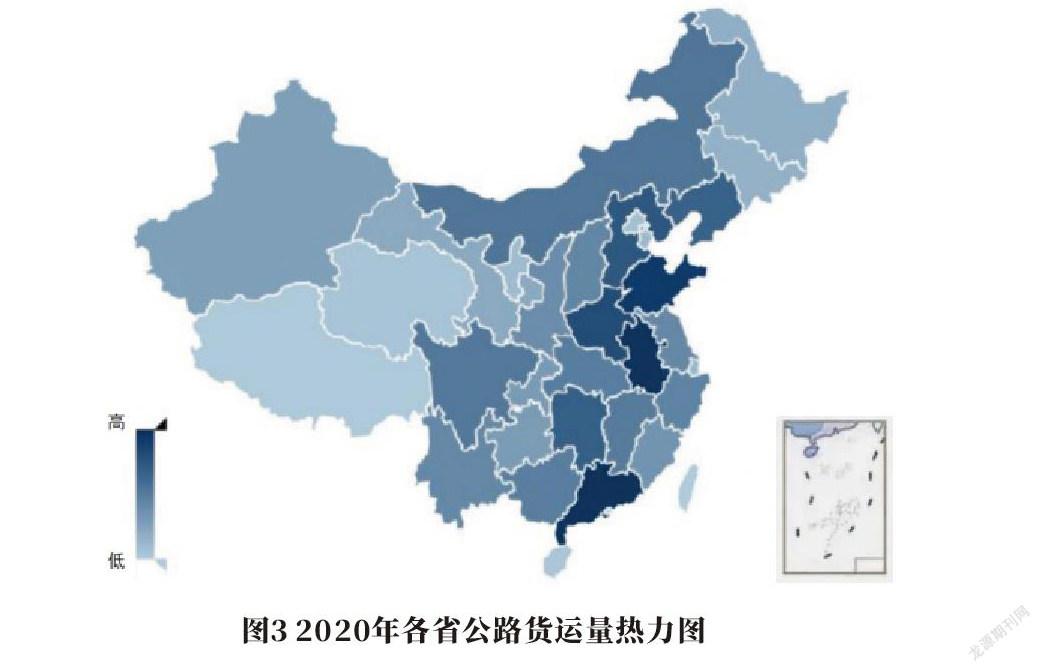

我國地域遼闊,南北縱橫5 500 km,東西跨度5 200 km,這就形成了我國長距離運輸的一大特點。而各個地區因為資源的差異、人口不同,每個省份的貨物運輸量差異也較大(表,2):2020年公路貨運總量超過20億t的省市有4個,分別是山東、安徽、河北、廣東;10億~20億t的省份市有12個;不足10億t的省市有15個2。這些貨運運輸量對應到中國地圖形成熱力圖則更加直觀,能夠感受到運輸的地理結構差異(圖3)。

各省市運輸量的不同以及運輸地域分布的不均,使得卡車運輸出現去程回程運輸量的不同。舉例來說,假如用戶從運輸總量最大的省份山東到運輸總量最小的省份西藏,去程可能是滿載運輸,但回程極可能會空車返回。實際生活中這種現象比較普遍,即出現A點到B點缺車,但是從B點到A點可能就是缺貨的情況。

4.2去程回程貨物的結構存在差異

同樣,不同區域的運輸貨物結構也存在一定的差異。運輸是基于資源稟賦理論而來,運輸的產生是因為自身沒有或者自己生產的成本高于從別人那邊采購和運輸的總成本。因此,各個省運輸的總量也是按照資源稟賦而來,從其他省份運輸和采購的成本低于自身制造的成本,這說明各個省份的貨物結構存在差異。

具體來說,司機開著卡車從A省份運輸a貨物前往B省份,為了簡化運輸模型,假設司機只進行兩點的來返運輸,從B省份返程很大程度上不會運輸a貨物。這時候可能出現兩種情況,一種是司機從B省份空車返回A省份,另一種是司機從B省份運輸b貨物返回A省份。

比如,從山西大同、陜西榆林運輸煤炭非常普遍,但是從其他地區運煤到山西大同、陜西榆林的情況則不多見,很多情況下都是空車返回;或者從山東壽光運輸蔬菜前往北京,返回時幾乎很難運輸蔬菜,他們會降低運輸貨物的標準,為減少車輛的空使率,比如運輸零擔、快遞等其他貨物返回山東壽光。

5結語

國內貨運市場的特點是區域貨運量不均等、區域貨運結構不平衡,從而導致車輛去程回程運輸貨物結構不同或者回程空載等情況出現。因此,產品的開發要充分進行以上特點的考慮,做到場景和產品的一致,從而改善主機廠企業,的市場競爭力。

參考文獻:

[1]王雪檸,翟媛,陳顆“十四五”時期我國汽車產業發展趨勢簡析[J].汽,車工業研究,2021(4):2—7.

[2]陳欣,考慮方向不均衡性的公路貨運價格機制研究[D].西安:長安大,學,2019.