我國作業類專用車2021年市場分析及2022年市場預測

2022-05-25 08:14:57黃睿尹博君

專用汽車 2022年5期

黃睿 尹博君

摘要:作業類專用車主要服務于市政清潔、搶險救災及醫療衛生等公共方面。2021年商用車整體市場呈現“前高后低”的走勢,基于我國宏觀經濟環境和政策驅動作用,從多個市場表征交叉分析了2021年全年作業車市場特征,最后結合國家政策和商用車整體變化趨勢,提出2022年作業車市場發展方向。

關鍵詞:作業車;市場分析;市場預測

中圖分類號:U461 收稿日期: 2022—05—09

DOI: 10.19999/j.cnki.1004-0226.2022.05.003

1宏觀經濟環境

2021年全年我國國內生產總值1 143 670億元,比上年增長8.1%,兩年平均增長5.1%。其中,第一產業增加值83 086億元,比上年增長7.1%;第二產業增加值450 904億元,增長8.2%;第三產業增加值609 680億元,增長8.2%。我國科學統籌疫情防控和經濟社會發展,疫情防控和經濟社會發展繼續保持全球領先地位,順利實現了年初制定的主要目標任務。2021年,全國一般公共預算支出246 322億元,同比增長0.3%。其中,中央一般公共預算本級支出35 050億元,同比下降0.1%;地方一般公共預算支出211 272億元,同比增長0.3%。分支出科目來看,其中城鄉社區支出19 450億元,同比下降2.5%。城鄉社區支出包括了城鄉社區管理、基礎公共設施建設、環境衛生治理等,增速下滑敦促環衛作業等市政服務機械化作業水平進一步提升。同時,我國城鄉區域協調發展扎實推進。年,末全國常住人口城鎮化率為64.72%,比上年末提高0.83個百分點。隨著城鎮化的繼續發展.我國城鎮道路清掃保潔面積還將繼續增加,機械化清掃率要求更高。

2022年3月,國家發改委印發《2022年新型城鎮化和城鄉融合發展重點任務》,其中提及加快推進新型城市建設以及促進城鄉統籌發展,推進城鎮基礎設施向鄉村延伸,作業類專用車需求將得到保障。

2作業類專用車市場概況

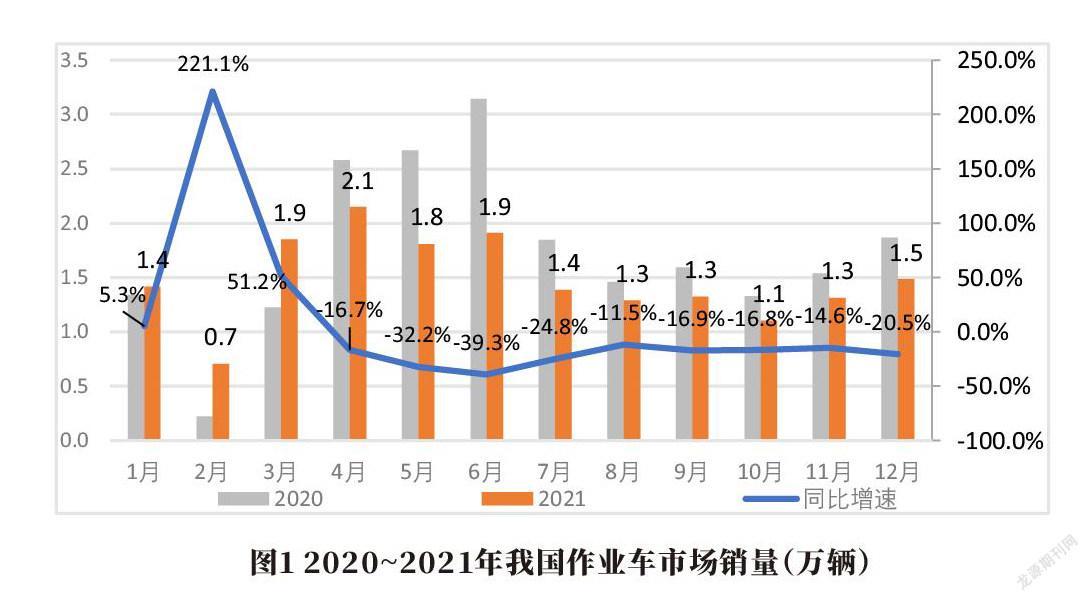

2021年1~12月,我國作業類專用車銷量17.7萬輛,同比下滑14.7%,占專用車市場份額的35.6%,較2020年降低2.9個百分點。在2021年一季度高速增長后,作業車市場經歷連續下滑,除8月和11月以外,其余7個月降幅均大于全年平均降幅(圖1)。

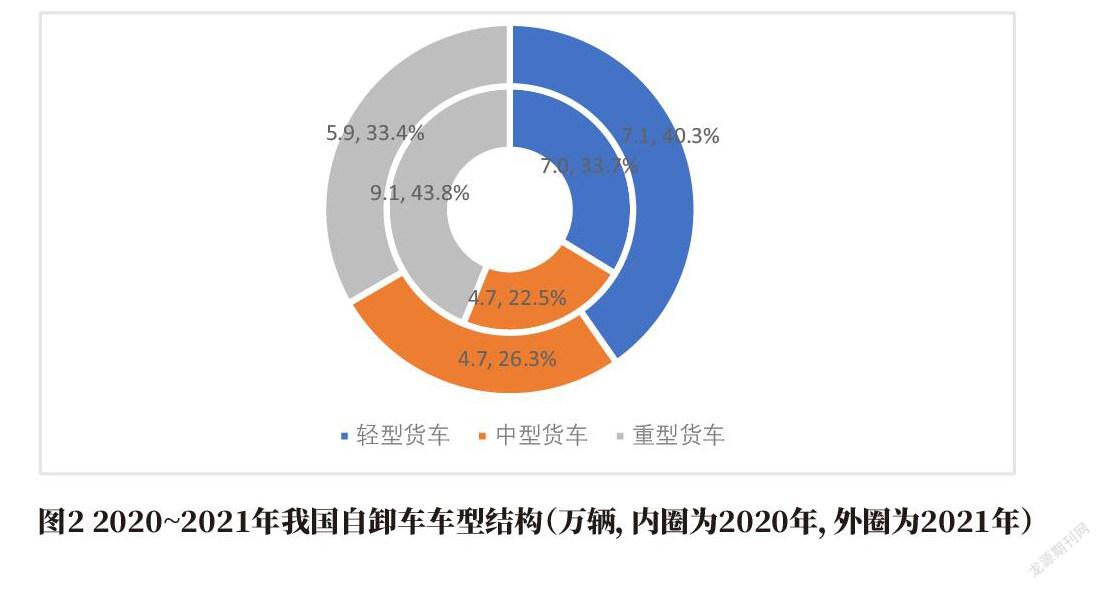

從車型結構來看,作業車市場結構變化較明顯, 2021年輕型貨車占比40.3%,較2020年增長了9.6個百分點;中型貨車占比較上年也有所提高,在銷量下滑僅195輛的同時,份額增長了3.8個百分點;重型作業車在銷量下跌35.2%的同時,份額下滑嚴重,較上年下滑超10.0個百分點(圖2)。

3作業車銷量分析

3.1按功能用途劃分的作業車市場概況

2021年1~12月,作業車中的環衛車和垃圾車銷量占比較大,銷量總體占比57.1%,是市場上主要的作業車使用功能,但較上一年來看,垃圾車銷量占比明顯下滑,同比下滑13.9個百分點。從同比增速來看,銷量排名前10的車型中,環衛車和垃圾車同比下滑,垃圾車下滑幅度甚至達到48.3%,前期推進城鎮化及垃圾回收大量購入垃圾車使垃圾車市場趨向飽和,其他車型同比均增長。其中:旅居車,增長速度最快,銷量由5 567輛增長60.0%至8 943輛,主要是得益于近年出行旅游方式的轉變,更多用戶選擇自家車輛出行,帶動旅居車銷量增長;救險車增速略低于旅居車,同比增速達到57.7%,近年來國家對公共安全重視程度逐步提高,應急救援設備需求不斷增長,6~8月的專用車銷售旺季疊加汛期促使救險車更快增長;醫用車銷量自2020年疫情爆發后繼續增加,需求規模進一步擴大,2021年銷量達到1 535輛,相較2020年同比增長36.2%,增速較2020年的118.0%有所放緩(表1)。

3.2各企業作業車市場概況

從企業維度來看,湖北程力、中聯重科及東風汽車排名前三位,合計占比25.0%。湖北程力和中聯重科同比均下滑,降幅超過市場平均下降幅度;東風逆勢增長,由2020年的銷量6 853輛上升至7 584輛,同比增長10.7%,市場份額提升1.0個百分點,其增長來源于主要作業車產品——服務車,服務車由2020年的3908輛增長至5 650輛,提升44.6%,但東風環衛車及垃圾車在前三名企業中下滑程度最大(表2)。

前10名企業中,湖北凱力、程力汽車及宇通重工漲勢明顯,其銷售主要滿足企業所在省份需求。前10名企業銷量占比42.3%,較2020年提升2.0個百分點,行業集中度較低,由于作業車功用較為復雜,使用場景區分較細,企業分布較為分散。

3.3按地區需求的作業車市場概況

2021年1~12月,全國范圍內僅有五省作業車實現正增長,分別為湖北、廣東、四川、遼寧及上海。湖北銷量高、增速快,2021年銷售作業車2.3萬輛,同比增加17.7%,延續了2019年的領先優勢;四川增速在全國范圍內最高,同比增長21.1%,銷量達到8 972輛;遼寧排名上升明顯,較2020年上升7位,銷量2 962輛,同比增長了7.6%(圖3)。從各省份銷售的車型中可以看出,環衛車、垃圾車及清障車仍為各省作業車主要的作業車需求,隨著城鎮人口進—步集中、鄉村建設進一步完善,生活垃圾處理及環境保護成為重要需求,作業車銷量得到強有力保障。

2021年1~12月,新能源作業車共銷售4,058輛,同比2020年增長8.9%,在2021年作業車整體下滑的環境下,新能源車型小幅度增長。作業車大量服務于政府公共事業,行駛路程短、使用場景相對固定,對電池容量、耗能補能周期要求相對更低,充換電設施布局規劃難度更小。同時,作業車行駛速度相對較低,推廣過程中可著重強調經濟性優勢。

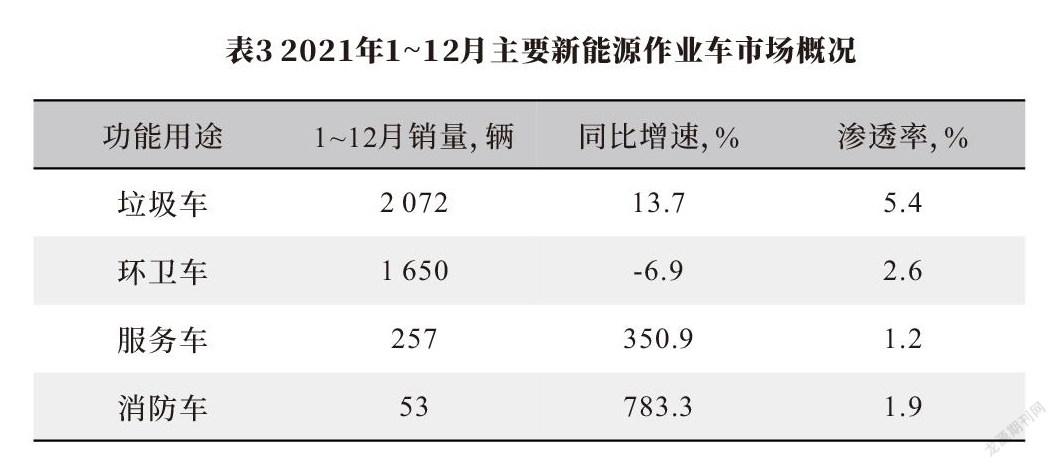

從功能用途來看,垃圾車、環衛車率先開展新能源化發展。垃圾車銷量2 072輛,同比增長13.7%,新能源滲透率達5.4%;環衛車銷量1650輛,較2020年同比下滑,下滑6.9%,滲透率為2.6%;同時新能源消防車、服務車增長幅度較大,同比增速達到783.3%、350.9%(表3)。

從企業角度來看,新能源作業車銷量排名靠前企業基本呈現銷量增速塊、新能源化比例高的特點"。其中:比亞迪車、佛山飛馳同比凈增長,且新能源車型占比達到100.0%;中車時代、北京華林特新能源占比超過80.0%。整體作業車市場前10名企業中有四家企業仍在新能源榜單上成績顯著,其中包括宇通重工、中聯重科、福建龍馬及東風汽車。宇通重工新能源銷量1 064輛,同比增長64.7%,占其2021年作業車總銷量的29.1%,占領新能源作業車26.2%的份額,高出排名第二的中聯重科11.3個百分點。相比之下,中聯重科、福建龍馬及東風汽車新能源產品占總體銷量比重遠落后于其他前10名企業,且同比2020年銷量均下滑(表4)。當前新能源作業車前10名企業占據72.2%的市場份額,市場集中度較高,部分企業如宇通、比亞迪、南京金龍等希望依靠新能源商用車擴大商業版圖,激發事業二次增長。

4結語

2021年是商用車市場的轉折點,未來銷量特征將逐漸由高速增長轉變為高質量發展。在商用車市場事中事后監管加嚴、國際化發展水平進一步提高以及品牌力重視程度不斷加大的環境下,商用車市場銷量呈現一定的下行趨勢,但結構將不斷優化,產品更加豐富多元,企業競爭逐步激烈。當前我國宏觀環境下城鎮化比例不斷提升,城鄉基礎設施建設進一步完善,政策環境下國家及地方層面持續推進公共領域電動化,并提出明確目標提高滲透比例,疊加車輛節能減排技術創新加快推進,由研究開發進入商業推廣的階段。對于作業車而言,其本身服務場景多變,且具備較強的新能源轉型優勢。

綜合作用下,2022年作業車銷量不可避免地呈現下滑態勢。但其產品力提升空間大,更多企業也將參與到競爭中,企業格局發生演化,同時新能源化也將成為作業車市場加速邁進的方向之一[2]

參考文獻:

[1]楊紫都.2021年1~11月我國作業類專用車市場分析[J].專用汽車,2022(1):24—26.

[2]曾光,胡朝輝,徐英芝,等.中和背景下純電動環衛車輛的應用[J].建設機械技術與管理,2021,34(3):62—64.

作者簡介:

黃容,男,1987年生,工程師,研究方向為商用車市場及政策。

尹博君,男,1998年生,工程師,研究方向為商用車市場及政策。