基于現貨市場和電商銷售數據的黑木耳產業分析

2022-05-30 13:36:38黃峰華

中國蔬菜 2022年5期

黃峰華

(黑龍江省農業科學院農業遙感與信息研究所,黑龍江哈爾濱 150086)

我國黑木耳產業正處于新一輪擴產周期,2020 年黑木耳產量、價格和產值均達到近5 年(2016—2020 年)最高。黑龍江、吉林兩省為黑木耳主產區,福建省近年來黑木耳產業增長較快,躍居全國第三。電商是近些年發展較快的零售模式,依托電商把優勢資源與全國大市場對接,推動黑木耳產業、品牌在國內外的傳播是促進產業發展的重要途徑。本文基于黑木耳現貨市場的發展狀況對電商平臺銷售特征進行了分析。

黑木耳是我國珍貴的藥食兼用膠質真菌,也是世界上公認的保健食品,有“素中之葷”之美譽,因兼具食用、藥用、保健等功能,愈來愈受到消費者青睞。黑木耳是我國食用菌栽培產量排名第二的品類,2018 年產量約占食用菌總產量的18%(穆曉菲,2020)。目前有關黑木耳的研究多在生產、栽培、產業等方面,電商角度的相關研究并不多見。

現貨市場與電商銷售的精準對接是提升黑木耳產能、提高產業競爭力、延長產業鏈的關鍵。隨著數字經濟的發展,以互聯網為媒介、傳統產業與數字經濟相結合,是開啟產業新經濟模式的契機。本文在分析黑木耳現貨市場產量、產值、主產區、價格變動的基礎上,對黑木耳電商銷售特征進行分析,以期為黑木耳電商運營、品牌跟蹤布局提供數據支撐,為黑木耳產業發展及互聯網營銷提供借鑒。

1 黑木耳現貨市場現狀

1.1 黑木耳產量、產值和市場批發價

如圖1、表1 所示,2016—2020 年我國黑木耳(干品,下同)產量趨于穩定,生產規模與產量變化趨勢相同,價格呈“V”形變化,產值隨產量及價格變化波動明顯。黑木耳產量于2017 年達到峰值,為75.19 萬t,同比增幅10.64%,主要原因是2011—2017 年全國各地將黑木耳作為脫貧攻堅重要產業,產量快速增長;2018 年黑木耳產品出現結構性過剩,產量和價格為2016—2020 年最低點,全年產量66.65 萬t,同比降幅11.36%,價格為31.18 元·kg;之后隨著市場需求增加,黑木耳市場量價齊升,2020 年產量、價格和產值分別為70.64 萬t、36.01 元·kg、254.36 億元,新一輪擴產逐步開始。

圖1 2016—2020 年我國黑木耳產量、產值和價格變化趨勢

表1 2016—2020 年我國黑木耳生產規模及產量

1.2 黑木耳各主產省產量

我國黑木耳種植區域廣泛,但產區相對集中。黑龍江省為最主要的產區,其產量占全國黑木耳總產量的40%~50%;吉林省居第二位,產量占比為17%~25%;2017 年起,福建省黑木耳產量有所增加,取代河南躍居全國第三位,產量占比為6%~10%;河南、浙江、山東、陜西、四川、湖北、江西、河北、廣西、貴州、江蘇、云南、重慶、遼寧、安徽、陜西等省份均曾進入過黑木耳產量前十(表2)。2020 年黑木耳產量占比排名前五的省份分別為黑龍江、吉林、福建、江蘇、陜西,其中黑龍江、吉林產量占比分別為44.64%、20.99%,東北地區占據了黑木耳產量的半壁江山,是黑木耳現貨市場的主要供應地(圖2)。作為黑木耳主產省,黑龍江擁有東寧市綏陽(雨潤)黑木耳批發市場和尚志葦河黑木耳大市場;吉林有吉林蛟河黃松甸食用菌大市場。經筆者調研,三大市場2020 年食用菌(主要為黑木耳)交易額近220 億元,是黑木耳市場主要集散地和交易地,買賣全國,對黑木耳產品流向起主導作用。

表2 2016—2020 年我國黑木耳主產省的產量及其占比

圖2 2020 年黑木耳產量占比排名前五的省份

1.3 黑木耳價格

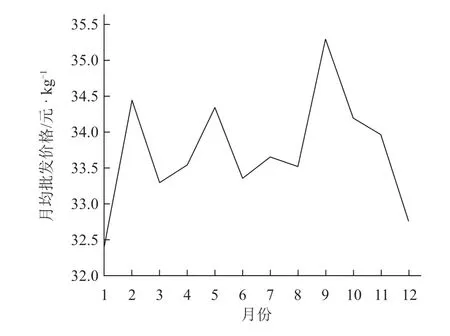

黑木耳大部分以干品形式進行銷售,保鮮期長,貿易商可囤貨擇機銷售。由圖3 可知,黑木耳現貨市場批發價格受生產季及節假日影響較大,呈季節性波動,在春耳集中上市的6—8 月價格偏低,到9 月秋耳產出季,因供應量比春耳少,收購價格較高。此外,黑木耳現貨市場零售價格在春節、五一勞動節及十一國慶節等節假日均有所升高。

圖3 2014—2020 年我國現貨市場黑木耳月均批發價格

黑木耳定價與品質、分級、產地、品相等多種因素相關,質優價優特點顯著。目前市場上黑木耳分類的主要依據是有筋、無筋,半筋黑木耳是市場的主流,占比60%;無筋黑木耳主產區在南方,占比30%;全筋黑木耳主產地僅在東北地區,占比10%;一般無筋黑木耳的價格高于有筋黑木耳。黑木耳的等級也是市場價格的分類標準之一,我國黑木耳分級標準根據GB 6192—86 規定,將干制黑木耳按感官指標、理化指標及衛生指標分為一、二、三級,市場占比大致分別為40%、30%、30%。經銷商定價時在黑木耳分類、分級基礎上,結合顏色、大小、耳厚、產地等對黑木耳進行綜合評定,大多憑借經驗,價格差異明顯。經筆者調研,2021 年現貨市場上黑木耳統貨價格30~35元·kg,一級黑木耳在80元·kg以上,二級黑木耳約70元·kg。

1.4 黑木耳進出口

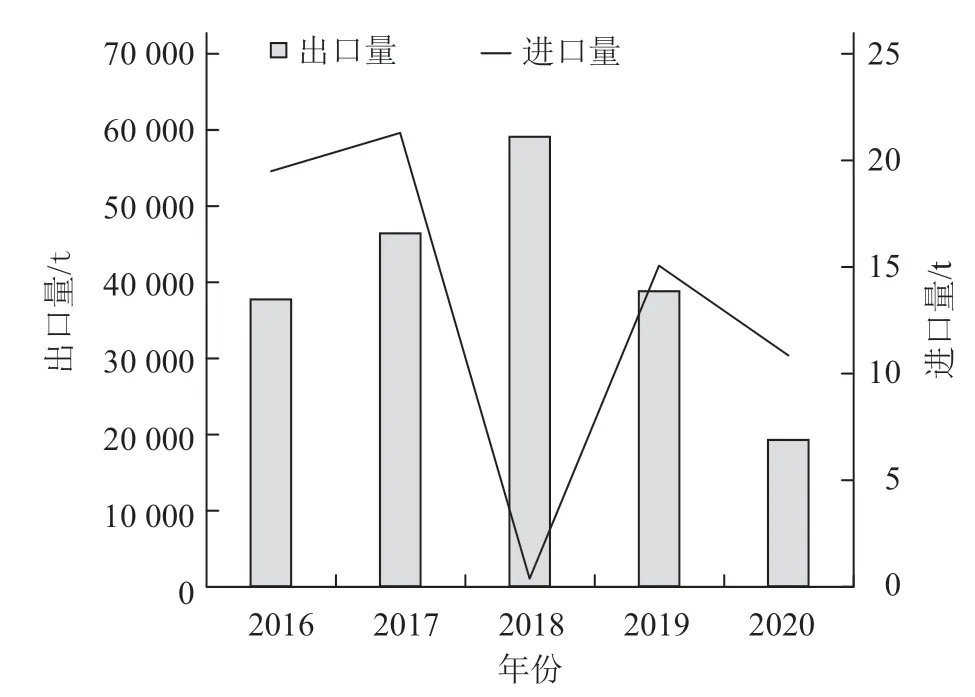

我國是黑木耳原產國和主要出口國,黑木耳進出口一直保持貿易順差。由圖4 可知,2016—2020 年我國黑木耳出口量19 183~58 866 t,進口量0.36~21.22 t,年均進口量僅為出口量的0.03%。海關總署數據顯示,2020 年受新冠肺炎疫情影響,我國黑木耳出口量和出口額大幅下降,僅為19 183.30 t 和28 780.03 萬美元,平均出口單價為15 美元·kg左右。2018 年出口量最高而進口量最低,這與國內黑木耳產業息息相關:由于2017 年國內黑木耳產業產能過剩,造成2018 年轉向出口。從貿易流向看,黑木耳出口量處于前三位的國家和地區分別是:越南、中國香港和泰國;而進口來源很有限,僅為國外企業在中國的代料加工與朝鮮,朝鮮黑木耳的平均出口單價比我國更具有競爭優勢,僅為6.31 美元·kg,是我國的42%。

圖4 2016—2020 年我國黑木耳出口量和進口量

2 黑木耳電商市場現狀

2.1 黑木耳電商市場行情

黑木耳電商數據統計分析時段為2017—2021年。從整體市場行情來看,2017—2019 年銷售額保持平穩,品牌數和店鋪數量逐年減少,電商平臺呈現出品牌優勢;2020 年黑木耳銷售額達到近幾年最高;在新冠肺炎疫情影響下,由于受到材料、人工、物流等影響,2021 年銷售額大幅下降;2017—2021 年黑木耳電商銷售額在1 172.07萬~2 053.78 萬元之間(表3)。

表3 2017—2021 年我國黑木耳電商市場行情

2.2 電商賣家年均成交額

全國黑木耳電商年均成交額為1 398 萬元(統計分析時段為2019 年7 月至2021 年9 月,下同),如圖5 所示,吉林的年均成交額最大,為776 萬元,占全國成交額的55.50%;其次是黑龍江,年均成交額為342 萬元,占全國的24.49%;銷售前十的省份成交額占總成交額的96.15%,其他省份成交額僅占3.85%。吉林、黑龍江的黑木耳電商市場較活躍,與黑龍江和吉林是國內黑木耳現貨市場的主要貿易集散地相符,但黑龍江現貨市場交易額占比較大,電商成交額占比小,而吉林的電商平臺發展較為成熟,這與其物流區位優勢相關。

圖5 我國黑木耳主要省份電商賣家年均成交額及其占比

2.3 電商賣家月均銷售額

銷售額指賣家通過電商平臺完成的銷售協議,既有產品也有服務,成交額指產品通過平臺達成的交易額,銷售額大于成交額。我國黑木耳電商賣家月均銷售額前十的省份中,吉林、上海、黑龍江銷售額處于全國前三,占全國黑木耳銷售額的68%,其次是浙江、山東、福建、河南、山西、北京、廣西(圖6)。吉林、黑龍江、福建、山東、浙江既是黑木耳生產大省也是消費大省,居民有食用黑木耳的習慣;上海、北京的居民更加注重營養均衡,也對黑木耳有所偏愛。

圖6 我國黑木耳主要省份電商賣家月均銷售額

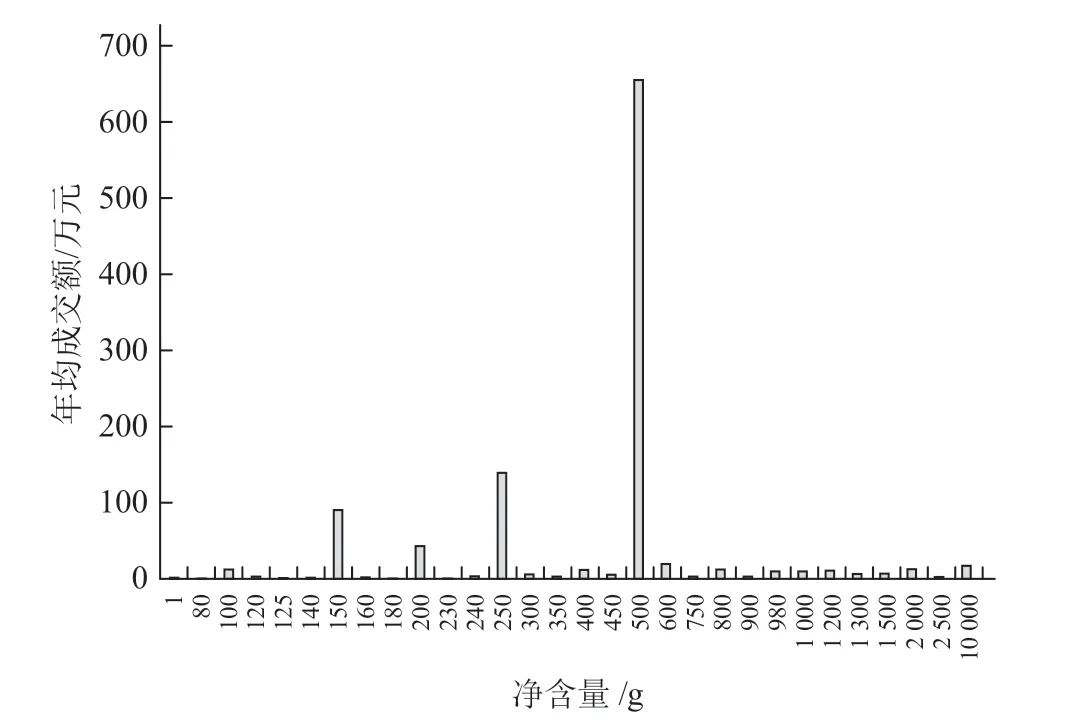

2.4 黑木耳電商不同凈含量成交額

對我國黑木耳不同凈含量包裝的年均成交額進行分析,凈含量500 g 的年均成交額最高,為654萬元,占總成交額的60%;其次是凈含量250 g,年均成交額為139 萬元,占總成交額的13%;排名第三的是凈含量150 g,占總成交額的8%(圖7)。可以看出,凈含量500 g 和250 g 是消費者選擇黑木耳下游產品的主要包裝規格。

圖7 我國黑木耳電商不同凈含量包裝年均成交額

2.5 黑木耳電商價格分布銷售額

從我國黑木耳電商價格分布年均銷售額(圖8)可以看出,20~50 元價格區間的銷售額最高,為1 022 萬元,占整體銷售額的61%;其次是50~100 元價格區間,年均銷售額為281 萬元,占比17%;10~20 元價格區間排列第三,年均銷售額為235 萬元,占比14%。由此可以看出,下游消費者對10~100 元之間的價格接受度比較高,20~50 元價格區間是消費者最容易接受的價格,因此在黑木耳銷售策略上可以選擇適當的凈含量包裝和價格組合,迎合下游消費喜好。

圖8 我國黑木耳電商價格區間年均銷售額

2.6 黑木耳品牌商家銷售額

2019 年8 月至2021 年9 月黑木耳電商累計銷售額處于前十的品牌中,排名前一、二的寒態、suncall/膳蔻的銷售額均為第三名的2 倍以上,品牌優勢較為明顯(表4)。從廠家貨源供應地可以看出,排名前十的品牌貨源均為東北黑木耳,其中8 家是吉林省長白山木耳和黃松甸木耳,2 家是黑龍江省東寧木耳、大興安嶺木耳。由此可以看出,雖然在現貨市場中黑龍江木耳具有優勢,但在電商市場中吉林黑木耳在銷售額和品牌上具有優勢。

表4 黑木耳電商累計銷售額前十的品牌

3 結論及建議

3.1 黑龍江是黑木耳現貨市場主要供應地,黑木耳民族品牌有待做大、做強

在現貨市場方面,2020 年黑木耳產量、價格、產值均達到2016—2020 年的最高水平。黑龍江是黑木耳最大優勢產區,2020 年產量占全國的44.64%。黑木耳年內價格受季節性波動影響較大,年際價格主要受供求關系影響。我國是黑木耳原產地,出口貿易一直呈順差,在黑木耳產業上,建議有序引導國內黑木耳產能提升,大力拓展外循環貿易,做大、做強民族品牌。

3.2 吉林的黑木耳電商平臺成交額最大,需要細分消費市場

在電商市場方面,2020 年黑木耳電商銷售額為2017—2021 年中最高,2021 年下降明顯,這與新冠肺炎疫情影響供需市場相關。吉林黑木耳電商平臺較為成熟,年均成交額與月均銷售額均位列全國第一,年均成交額占全國的55.50%。在黑木耳消費下游包裝形式上,500 g 凈含量包裝與20~50元的價格區間最受消費者認可。在品牌貨源方面,黑龍江、吉林黑木耳具有絕對優勢。建議電商平臺賣家根據買家消費數據,細分消費市場,合理規劃組合產品規格、價格、原產地,提升銷售額。

3.3 以互聯網為工具,依托電商平臺精準對接資源與市場

數字化的深入不斷催生新技術、新業態、新模式,加快了相關產業鏈的智能化轉型,通過供應鏈、產品溯源、區域品牌等推動農產品上行,實現線上與線下的深度融合,是在互聯網背景下農產品營銷的新模式。由黑木耳線下和線上市場銷售數據可以看出二者匹配度不高,線下現貨市場的主要供應地是黑龍江省,線上市場成交額和銷售額最大的為吉林省,說明產品的消費者接納程度不僅僅取決于自身的質量,同時也取決于其營銷方式。建議在黑木耳流通渠道方面,將批發市場、零售市場、線上營銷三者融合,依托電商平臺把優勢資源與全國大市場對接,推動黑木耳產業、品牌在國內外的傳播發展(郭靜,2021;于曉慧,2021)。

3.4 黑木耳產業需加強食品功能宣傳,逐步擴大國內和國際市場

黑木耳作為干貨,有保存時間長、食用簡單、儲存空間小等優勢,在當前新冠肺炎疫情頻發的環境下,已成為居民平常食物儲備的佳品。但從產品結構和銷量看,黑木耳生產仍處于低利潤階段,菌種質量參差不齊,加工方式單一,初加工產品占比很大,缺少精深加工產品,商品附加值很低,市場應變能力差,一定程度上制約了黑木耳產業的進一步發展。為了確保優勢產業持續領先發展,應主要從以下幾方面加強產業競爭力:一是黑木耳產學研之間需要加強合作,提升菌種質量,加強菌種市場監管力度,積極開展專業培訓,提高黑木耳生產者的職業素質,進而實現黑木耳生產水平的提高;二是由于近年來我國黑木耳生產成本趨高,主要受原材料漲價及人工成本升高影響,純收益有所下降,需要積極研發低碳環保的菌包替代原料,減少對木屑等不可再生資源的依賴,減少生產成本;三是研發精深加工產品,打造品牌,瞄準國內和國際市場,開發適銷對路的產品,加強食品功能宣傳,逐步擴大國內和國際市場。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:10:18

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

貴茶(2019年3期)2019-12-02 01:47:16

中國果業信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

食藥用菌(2016年6期)2016-03-01 03:24:28

西藏科技(2015年1期)2015-09-26 12:09:35