電商行業資本周期正在反轉股價回到原點的阿里值得布局嗎?

2022-05-30 16:33:08張景舒

證券市場紅周刊 2022年11期

張景舒

筆者認為,現價的阿里具有投資價值。因為整個電商行業的資本周期正在反轉,機會已經在悲觀情緒中應運而生。

2022年3月15日,阿里巴巴(美股)最低下探到73.28美元/股,大幅低于8年前阿里上市首日收盤價93.14美元/股,阿里的股價不僅回到了原點,還打了7.8折。隨著16日高層喊話,阿里股價雖有回暖,重回百美元,但距離高點319.32美元,仍有很大差距。那當前阿里值得“抄底”嗎?筆者認為,當前的阿里具備了投資價值,原因在于當前整個電商行業的資本周期正在反轉,機會已經在悲觀情緒中應運而生。

阿里巴巴空頭核心觀點:電商市占率下滑,云業務增速不理想

阿里巴巴和馬云,在很多國人心目中占有特殊的地位。因為它是中國幾個互聯網巨頭中惟一一個在本土完全打敗來勢洶洶的eBay、沃爾瑪、亞馬遜等強大外資企業。馬云有著對移動互聯網、電商和云基礎設施深邃的洞見,積極向上而樂觀的精神,超越大多數企業家的杰出領袖才干。阿里的上市,也造就了很多投資神話。

然而,隨著近期阿里股價持續下挫,3月初,著名的阿里巴巴空頭吉姆·查諾斯在推特上得意洋洋地轉載了一條信息,這條信息的內容是蔡崇信在2015年對查諾斯看空觀點的駁斥。“好多年過去了,還記得當年我和他的辯論嗎?當時我的目標價是——30美元/股。”

當時阿里巴巴的做多邏輯其實主要有三條:一是主業電商業務占有絕對優勢的市占率,通過近乎壟斷的力量,不斷產生大量的自由現金流;二是公有云業務不斷增長,最終實現EBITDA收支平衡,自我造血,成為第二增長曲線;三是大文娛板塊和其他業務板塊在這兩個主支柱的支持下多點開花,如同多個看漲期權,為第三增長曲線提供可能。

從2022年2月24日發布的季報中數據來看,阿里巴巴營收2426億,比華爾街預期的少了32億;云服務營收195億,只增長了20%,遠低于一年前的40%增速;扣除大文娛的商譽減值,經營利潤同比減少34%,集團自由現金流同比減少26%。

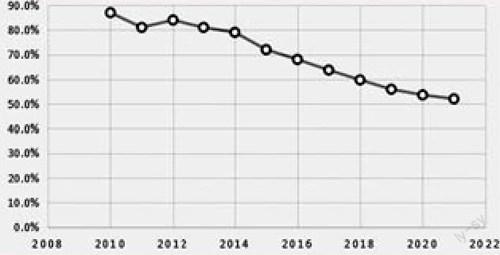

我們不妨對當年的這些邏輯進行拆分,探究一下吉姆·查諾斯為何口出此言。首先,科技投資者最關心的指標是市占率,市占率降低代表競爭力的下降,因此一定會殺估值。從圖1市占率角度來看,在2017年還宣稱拿著望遠鏡都看不到對手的阿里,隨著拼多多、抖音、快手和美團的崛起,僅5年的時間,到了2022年,阿里的市占率,就會連半壁江山,都穩不住了。相較而言,一直處于行業第二位置的京東,反而在去年整個電商行業增長10%左右的背景下,實現了21%的GMV年化增速。

圖1 阿里歷年線上實物電商市占率

數據來源:TechWire Asia

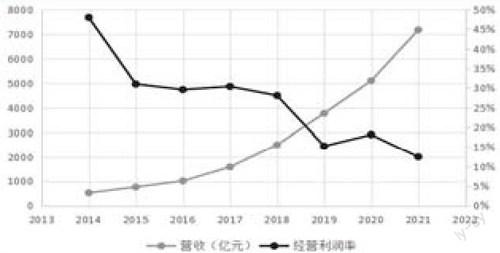

除了未能保住市占率,阿里也沒能保住利潤率。從圖2可以看到,阿里巴巴的經營利潤率自從上市以來不斷走低,從2014年的接近50%,降低到2021年的12%。今年,通過商家讓利和服務,基礎設施和物流體系建設,社區團購(淘菜菜)和低價商品銷售(淘特),阿里的經營利潤率恐怕還會進一步降低。另一方面,內容電商來勢洶洶,抖音電商的GMV從2020年的5000億增加到了1萬億,快手則從3810億增加到了6500億,預計內容電商的GMV到2023年會達到4.9萬億,占到電商市場規模的25%左右。

圖2 阿里營收和經營利潤率歷年數據

數據來源:Bloomberg

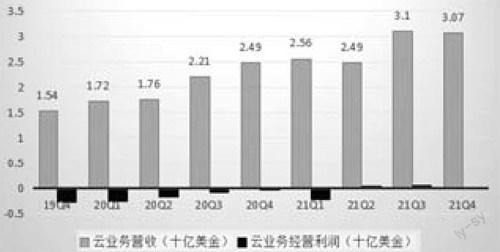

其次,雖然阿里巴巴第二增長曲線公有云業務已經能夠基本實現自我造血,但增速卻很不理想。字節跳動自建云導致主要客戶流失這個解釋顯得蒼白無力,市場參與者看到的是,國資云的興起和政策向華為云的傾斜,在切實地侵蝕阿里云成長的蛋糕。

對標來看,2021年谷歌的云業務從130億美元增加到196億美元,增速47.7%;微軟從483億增加到600億,增速24.2%;亞馬遜更是在巨大基數453億美元的基礎上增長37.3%,達到622億。在當前的看空者看來,阿里這么小的規模,這么慢的增速,阿里云未來要如何讓投資人興奮呢?

最后,從第三條邏輯來看,大文娛板塊在過去幾年并未給投資者帶來任何驚喜,相反,今年四季報中遭到大幅商譽減值,第三增長曲線,更是無從談起。

當然,在科技行業,最重要的生產要素是人,是人才。人才永遠是希望通過股權去賺錢,因此在下行周期中的科技公司,會放大人才的流失效應。試問現在還有多少互聯網從業者愿意去百度?這就是為什么市占率如此重要。市占率下降的科技公司,很大概率就是價值陷阱;沒有新業務供人才成長的土壤,也會導致內卷加重,山頭林立,派系斗爭,而這些,都是過去幾年的阿里在經歷的。

圖3 阿里云業務的營收和經營利潤歷史數據

數據來源:公司2019年~2021年季

因此海外有分析師把阿里巴巴和亞馬遜過去8年的市值比經營現金流乘數做了對比,并戲稱阿里巴巴的估值乘數壓縮是“歷史性”的。阿里巴巴核心電商的市盈率,已經降低到了個位數;阿里巴巴過去十二個月的自由現金流收益,高達8%(見圖4、圖5)。

圖4 阿里市值比經營現金流乘數與亞馬遜的對比

數據來源:Bloomberg

圖5 阿里過去七年的自由現金流

數據來源:Bloomberg。單位:十億美元

圖6 中國電商主流平臺過去一年的股價表現

數據來源:Yahoo Finance

如圖5可見,雖然2022財年受到競爭壓力壓迫,但比起2014年,還是翻了4倍多。而股價則回到了原點。市場把一切悲觀因素都注入了阿里的股價中。阿里巴巴,是否就真的如此一文不值呢?

阿里多頭核心邏輯:電商資本周期正在反轉,具備投資價值

霍華德·馬克斯曾說過:“我們不僅要買好的,還要買得好。”筆者認為現在阿里的潛在回報比風險大。筆者想提供的,是一個資本周期的大邏輯。

市場參與者是否思考過,阿里為什么競爭對手越打越多了呢?因為任何行業,只要盈利能力強,就會吸引競爭對手。何況十年前的電商盈利能力如此強,增速如此快,自然會是資金追逐的對象。而大量的資本追逐,恰好是超額收益的敵人。這與美國頁巖油頁巖氣周期是很類似的。

當時美國希望盡快實現能源獨立,因此大量資金追求頁巖油和頁巖氣公司的高速增長,而不在乎盈利能力,結果在2015年之后行業暴跌,并經過2020年疫情期間的行業出清,大量資本退出,反而迎來了盈利的黃金時代。

熟悉產業歷史的投資者會發現,行業高速成長時因為資本的追逐惡性競爭,反而會造成大量的資本浪費和無效競爭。隨著行業增速減慢,盈利能力下滑,大量資本死在其中,外圍資本不敢進來,行業競爭業態和格局邊際改善,盈利能力均值回歸,企業的日子反而越過越好。企業的宿命,往往是行業的宿命。

我們可以看到,過去一年,沒有哪個電商平臺的日子是好過的。京東因為阿里“二選一”壟斷的退潮,日子稍微過得好一些,然而股價依然“腰斬”。因此,說科技人才去其他公司“賺股票/賺期權”這個說法可能站不住腳,因為不管去的是哪家公司,財富都是大幅縮水的。

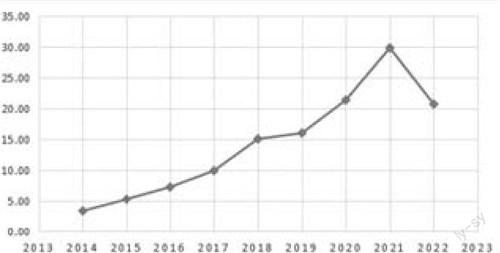

圖7 中國電商市場規模及相應增速(2021~2024年為預測)

數據來源:GlobalData Banking &Payments Intelligence Center

資本,也切實地在退出這個行業。據筆者所知,投出阿里巴巴的軟銀中國,現在就在轉戰硬科技和新能源領域,而紅杉資本也在一月大舉減持了美團的股票。

正如前文所說,資本是超額收益的敵人,而二級市場的低迷必然傳導到一級市場,缺少資金支持的企業家們,也就幾乎不可能再造拼多多和字節跳動的神話。例如,過去一年資本退出后的社區團購市場一片狼藉。從2021年2月到10月,橙心優選、十薈團、興盛優選的月活用戶(MAU)分別下滑80%、70%和40%,就是資本退潮的最好證據。惡性競爭的減少代表著理性時代的到來,盈利能力與資本充裕度,很多時候是成反比。

貝佐斯說過,一個好的行業背后,一定是一批成功的企業。未來中國電商市場規模仍然將增加,但由于增速減慢,資本進入減少,競爭也會減少。存活下來的企業,日子反而會更加滋潤,這一點我們不妨看看白電行業,答案一目了然。

電商仍然是個增量市場,但按照目前的資本流入情況,我判斷行業格局將不斷改善。在這個行業中浸潤廝殺的這批企業家們,將具有極強的全球競爭力,并在出海的過程中尋找更加廣闊的天空。

就阿里而言,因篇幅所限,筆者想提出幾個主要的看多邏輯:一是公有云行業按照國外的發展歷史,絕不是互聯網式的贏家通吃。ToB的生意,客戶希望通過多云和混合云去分散風險。既然是多云共存,那么有先行者優勢的阿里至少不會兵敗如山倒。公有云具有高黏性,重復現金流的特點,國資云用的底層還是阿里、騰訊和華為。中國的公有云市場,容得下三個玩家。

二是凡事都有正反面。淘特和淘菜菜的上季度損失是低于預期的,月活用戶增速也很快。Lazada(阿里收購的東南亞最大跨境電商平臺來贊達)去年的增速超過了50%,而土耳其伊斯坦布爾的平臺子公司Trendyol也達到了49%,說明阿里海外擴張的速度還是很快的,這個公司沒有那么不能打。菜鳥已經不知不覺成為在全球物流能力方面與DHL、UPS和FedEx并肩的“新四大”,季度每天包裹數超過500萬個,外部收入達到67%。這些積極的信號,通常會被湮沒在悲觀的情緒中,但在潛移默化中,會改變公司的基本面。

三是,抖快起量確實驚人,但首先,快手和抖音分別只有16%和30%的GMV是在自己的平臺上進行交易的,其他都是通過第三方;其次他們的GMV雖然看上去很高,但我們知道,GMV是包括取消訂單金額、拒收訂單金額和退貨訂單金額。由于沖動消費的本質,抖快的退貨率高達30%~40%,遠高于阿里和京東的15%。沖動消費疊加流量和內容的不可預測性,讓商家很難規劃生產量,也就不容易實現規模經濟。

另外,抖快的核心優勢是流量算法人工智能推薦,但一個成功的電商平臺離不開商家支持,供應鏈管理、物流體系搭建、客戶服務等等。根據派代網的信息,抖快在這方面做得與阿里京東相比還差得很遠。這些都是需要把資產做重的,抖快沒有這方面的基因保證他們必然能顛覆阿里和京東。正因如此,截至2021年9月,阿里25歲~44歲的核心用戶依然保持90%的客戶留存,貢獻了其70%的GMV。

綜上所述,筆者認為現價的阿里,具有投資價值。當然,筆者個人選擇的是押注整個電商行業,因為我相信資本的周期正在反轉,機會已經在悲觀情緒中應運而生。