自動駕駛技術正在推動車險邁向“新車險”

2022-05-30 10:48:04陳輝

理財·市場版 2022年8期

陳輝

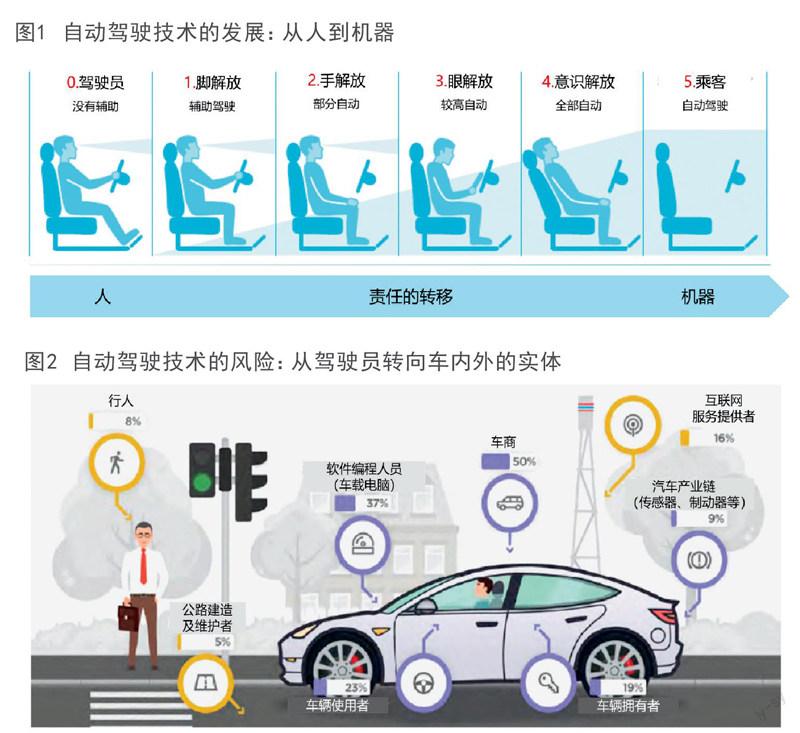

自動駕駛技術作為交通技術領域的又一次重大革命,正在變革和顛覆傳統汽車保險。根據美國全國機動車碰撞原因調查顯示,車輛碰撞的歸因為駕駛員、車輛、環境和未知因素,其中駕駛員占比94%。隨著自動駕駛技術的成熟(如圖1所示),汽車的保險責任風險歸因將從駕駛員轉向車內外的實體,此時傳統車險也將演變為“新車險”。

“從人到機器”,汽車的意義何在?我們將會發現汽車保有量將減少,汽車設計將更注重舒適性,年紀較大的司機占比會更高,出租車、公交車、卡車、送貨司機將減少,交通意外傷亡將大幅降低……除了這些,車輛碰撞的主因也將發生變化,傳統車險所承保的94%的風險不復存在,顯然此車險已非彼車險!汽車保險需要被重新定義。

美國國際集團(AIG)發布的《未來汽車和風險轉移研究報告》顯示,隨著自動駕駛技術的成熟,汽車風險將從車輛用戶轉移到車輛制造商和軟件、硬件供應商(如圖2所示)。

可見,在自動駕駛技術下,汽車的主要風險轉為網絡安全風險、軟件算法風險和公共基礎設施風險等。

1.網絡安全風險,是指因黑客入侵或試圖入侵操作系統而造成的車輛系統和軟件的損失或損壞,或因其他網絡安全導致的風險。

2.軟件算法風險,是指汽車操作系統、防火墻、地圖和導航的更新和補丁在收到通知后未成功安裝導致的風險,或車商軟件故障或任何其他經授權的第三方車內軟件故障風險,也包括在自動駕駛下因手動操控導致可能的損失或損壞(包括軟件或機械故障)。

3.公共基礎設施風險,是指影響汽車導航系統的衛星故障或停機、公路上的傳感設備故障等導致的風險。

除了上述風險之外,還存在設施風險(包括火災風險、電磁輻射危害風險等)、道德和信譽風險等。隨著風險的變化,自動駕駛汽車風險的責任主體、責任范圍相應發生變化,與此相應的索賠對象、責任分配、費率厘定、保險條款等也發生了變化,這些都是“新車險”需要進行頂層設計的內容。

新車險相對于傳統車險的主要變化:一是從碰撞頻率來看,汽車保有量將下降、酒駕風險的減少、更少的車輛盜搶等將降低事故發生率,同時駕駛員年齡增加、駕駛員經驗的不足等將提高事故發生率;二是從碰撞嚴重程度來看,將有更多的高速公路事故,同時在經濟下行時道德風險可能增加;三是從其他影響因素來看,將對理賠及損失評估帶來挑戰。自動駕駛技術的成熟和自動駕駛汽車的普及都需要一定的時間,在這個過渡期中,要確保傳統汽車保險的承保理賠規則和條款費率能適用自動駕駛汽車,同時要確保自動駕駛汽車事故的責任認定和保險賠償能得到有效的開展。因此,對于自動駕駛車險的“新車險”需要建立“單一承保模型”,該模型要能同時涵蓋傳統車險所承保的風險(主要是駕駛員駕駛汽車的行為風險)以及新車險所承保風險(包括自動駕駛技術本身的風險以及自動駕駛汽車的控制權交給駕駛員之后產生的行為風險)。在該承保模型下,自動駕駛汽車在發生事故后,受害方或第三者可以直接向保險公司索賠,保險公司再根據《保險法》或其他現行法律法規向相關責任方進行代位求償。同時,要在過渡期中,逐步完善新車險的承保范圍、責任界定和條款費率厘定,逐步實現由傳統車險完全向新車險的過渡。

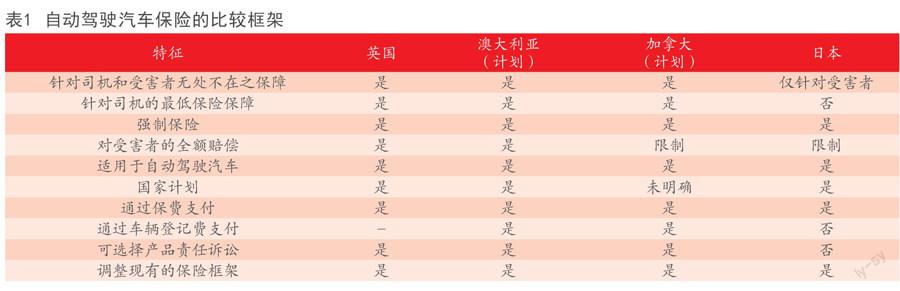

2018年7月19日,英國在全球率先頒布了《自動與電動汽車法案》,明確了適用于自動駕駛汽車的保險和責任規則。蘭德咨詢發布的《自動駕駛汽車和車險的未來》顯示,除英國之外,日本也明確了自動駕駛汽車的保險和責任規則,澳大利亞、加拿大等正在積極推進規則的制定。

另外,美國保險協會(AIA)發布了“自動駕駛汽車責任保險原則”:1.美國保險協會及其成員公司支持引入安全且經過測試的自動駕駛汽車技術;2.事故受害者必須得到公平、及時的賠償;3.消費者應該有競爭性的保險選擇;4.駕駛員控制車輛和自動駕駛車輛的保險要求不應不同;5.汽車制造商產品責任本身不應被視為有效的事故賠償制度;6.在車隊中增加自動駕駛車輛不應給事故賠償系統帶來不確定性或保險風險敞口;7.不應輕易放棄現有的汽車侵權責任法體系;8.保險公司在為自動駕駛車輛提供保險時應具有靈活性;9.汽車制造商必須為在公共道路上進行測試的自動駕駛汽車提供責任保險保障。

《北京市自動駕駛車輛道路測試報告(2021年)》顯示:“截至2021年末,北京共有16家機構的170輛汽車參與自動駕駛技術測試。道路測試安全行駛里程累計超過391萬公里;其中載人測試車輛為124輛,累計載人測試道路里程超過251萬公里,超過30萬人次參與載人試運營測試。”顯然,自動駕駛汽車不再是“概念”,正在走進我們的生活,正在對傳統車險發起挑戰。對于中國保險業來說,當前亟須明晰自動駕駛技術發展時間表,基于自動駕駛技術所衍生的新興風險設計一個合理的“新車險”方案,包括承保責任的界定和費率的厘定機制。另外,需要進行國際比較研究,并前瞻性地分析預測自動駕駛技術對中國保險業的影響,為從傳統車險過渡到新車險提供理論支持和經驗借鑒。

猜你喜歡

汽車實用技術(2022年14期)2022-07-30 06:13:42

汽車實用技術(2022年7期)2022-04-20 11:44:42

汽車實用技術(2022年4期)2022-03-07 06:07:20

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車電器(2018年1期)2018-06-05 01:22:54

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

公民與法治(2016年4期)2016-05-17 04:09:26

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

軍事歷史(1985年2期)1985-01-18 07:39:33