“十四五”中國民航兩大主題:復蘇與發展

2022-05-30 10:48:04趙巍

大飛機 2022年6期

趙巍

新冠肺炎疫情蔓延兩年,中國抗疫水平與經濟復蘇領先全球。但是,對于中國民航來說卻是冰火兩重天,疫情重創整個民航產業,2022年依然處于艱難復蘇之中。

本文全面分析中國民航主要企業面臨的復蘇挑戰,給出春秋航空的復蘇案例剖析,最后討論中國民航在“十四五”時期如何實踐復蘇與發展這兩大主題。

疫情沖擊下的中國民航

2021年,中國主要航空公司和主要機場出現虧損擴大現象。根據上市公司財報和業績預告,可以對比一下中國三大航,國航、東航、南航這兩年的經營情況。

首先看東航經營狀況。2020年東航歸屬上市公司股東的凈利潤為-118.35億,歸屬上市公司的扣除非經常性損益的凈利潤為-126.78億;2021年東航的預虧公告,歸屬上市公司股東的凈利潤為-110億到-135億,歸屬上市公司的扣除非經常性損益的凈利潤為-122億到-147億。

再看南航兩年的財報和公告。2020年歸屬上市公司股東的凈利潤為-108.42億,歸屬上市公司的扣除非經常性損益的凈利潤為-116.58億;2021年南航的預虧公告,歸屬上市公司股東的凈利潤為-113億到-128億,歸屬上市公司的扣除非經常性損益的凈利潤為-117億到-135億。

最后看國航兩年的財報和公告。2020年國航歸屬上市公司股東的凈利潤為-144.09億,歸屬上市公司的扣除非經常性損益的凈利潤為-147.4億;2021年國航預虧公告,歸屬上市公司股東的凈利潤為-145億到-170億,歸屬上市公司的扣除非經常性損益的凈利潤為-148億到-175億。虧損依然擴大

此外,根據中國四大主要機場公告,2021年虧損也持續擴大。疫情之前,中國機場利潤率很高,基本都是資本市場的白馬股。但是疫情之下,則連續出現巨額虧損。

首先看上海機場。上海機場(浦東機場)2020年財報,2020年歸屬上市公司股東的凈利潤為虧損12.67億,歸屬上市公司的扣除非經常性損益的凈利潤為虧損13.82億;2021年預虧公告,歸屬上市公司股東的凈利潤為虧損16.4~17.8億,歸屬上市公司的扣除非經常性損益的凈利潤為虧損16.47~17.87億。

廣州機場(白云機場)2020年財報,2020年歸屬上市公司股東的凈利潤為虧損2.5億,歸屬上市公司的扣除非經常性損益的凈利潤為虧損6.52億;2021年的預虧公告,歸屬上市公司股東的凈利潤為虧損3.8~4.65億,歸屬上市公司的扣除非經常性損益的凈利潤為虧損4.28~5.13億。

深圳寶安機場2020年財報,2020年歸屬上市公司股東的凈利潤為2807萬,歸屬上市公司的扣除非經常性損益的凈利潤為1135萬;2021年的預虧公告,歸屬上市公司股東的凈利潤為虧損2550~5080萬,歸屬上市公司的扣除非經常性損益的凈利潤為虧損6730~9260萬。

最后是北京首都機場兩年的經營情況。2020年稅后凈虧損為人民幣(虧損20.35億)2,034,651,000元,較上一年度為人民幣2,419,373,000元(盈利24.2億)的稅后凈利潤減少184.1%;2021年首都機場預期本公司凈虧損介乎約人民幣20.9億元至約人民幣21.5億元。

再看中國民航整體業務量的復蘇狀態。根據中國統計局2021年交通統計數據,2021年,中國民航旅客運輸量復蘇率只有66.76%,落后于美國民航的復蘇率73%,落后于中國鐵路的復蘇率71.36%;2021年中國民航旅客周轉量復蘇率只有55.78%,落后于美國民航的復蘇率65%,同樣落后于中國鐵路的復蘇率65%。

業務復蘇是行業復蘇和扭虧盈利的前提,只有業務復蘇才能帶來財務改善,才能實現正向經營現金流,才能實現真正的扭虧盈利。

2022年中國民航依然面臨扭虧的經營壓力。按照民航局年度工作報告業務目標,2022年中國民航旅客運輸量5.7億人次,復蘇率大約85%左右,如果換算成旅客周轉量,復蘇率大約75%左右。這樣的復蘇率也就處于盈虧平衡點左右。大力恢復生產,努力達到2022年5.7億的目標,依然是中國民航的中心工作,壓力依然巨大。按照行業當前情況,2022年前兩個月的復蘇緩慢,在目標方面已經拖后腿。

如果說2022年國內市場復蘇還可以預期的話,國際市場大幅度復蘇可能還要等到2023年。這也是一個嚴酷的事實。

春秋航空的復蘇軌跡,

用國內補國際

放眼全球航空公司,美國的西南航空和歐洲的瑞安航空復蘇比較強勁。在中國,春秋航空復蘇同樣強勁。中國7家上市航空公司中,除了海南控股通過重組扭虧之外,春秋航空是唯一扭虧盈利的航空公司。

疫情兩年全球蔓延,能夠做到保持發展的戰略定力,大力擴張機隊規模的航空公司不多,但春秋航空做到了。

2018年春秋機隊81架,2019年春秋機隊93架,2020年春秋機隊突破100架,達到102架,步入大型航空公司之列。2021年春秋機隊繼續擴張,達到113架;2022年1月春秋機隊達到115架。這個擴張速度在疫情下的全球航空業也是絕無僅有。機隊擴張也支持了春秋航線網絡發展布局。

雖然疫情期間,國際航線發展受到嚴重影響,但是春秋航空國內航線網絡的擴張發展沒有停步。國內市場成為春秋航空業務復蘇的主要戰場。

對于春秋航空來說,主要的經營收入來源于客運。首先,運力指標反映公司的生產資料投入情況,機隊規模支撐春秋運力投入。2021年春秋航空可用座公里為414.8億人公里,復蘇率94.91%,其中國內運力復蘇率達到146.98%;國際的復蘇率只有1.33%,地區航線的復蘇率只有8.3%。國內市場已經超越了疫情前的水平,而國際市場的形勢依然嚴峻。

其次,春秋的運量復蘇。運量指標有效客公里反映業務產出。2021年春秋旅客周轉量343.76億人公里,復蘇率86.61%,這在國內和全球航空公司中都屬于優異成績。其中國內運量的復蘇率是132.12%,國際運量的復蘇率只有0.76%,地區運量復蘇率只有6.37%。同樣國內強勁復蘇,國際和地區依然艱難。對比一下可以看到,春秋航空的運量復蘇落后于其運力復蘇,因為客座率在疫情期間是下滑的。

第三,旅客運輸量復蘇。旅客運輸量反映公司的旅客運輸規模。2021年春秋旅客運輸量2130萬,復蘇率95.13%。這個復蘇率在全球范圍內也算優秀。其中國內旅客運輸量復蘇率高達130.96%,國際復蘇率只有0.9%,地區復蘇率6.21%。因為疫情之前,春秋航空的國際占比較高,而國際復蘇艱難,使得整體復蘇受到影響。

最后,運營效率復蘇。航空公司運營效率指標包括飛機日利用小時和客座率。春秋航空因為單一的窄體機隊,國際航線也是窄體機直飛的亞太中短途,在國際市場受到疫情的嚴重影響之下,沒有寬體機停飛的負擔。2019年春秋飛機日利用小時為11.48小時,2020年下降到9.58小時,2021年上半年恢復到10.04小時。這個復蘇狀態也是全球的優異狀態。

2021年春秋客座率82.9%,復蘇率92.43%。其中國內客座率83.1%,復蘇率90.92%;國際客座率只有50.7%,復蘇率59.19%;地區航線客座率67.5%,復蘇率81.89%。客座率復蘇狀態也不錯。

北美最大的低成本航空西南航空因為美國國內市場的強勁復蘇,業務全面復蘇。2021年西南航空實現盈利9.77億美元,基本已經滿血復活。春秋和西南航空不同,西南航空以國內航線為主,僅有的微量國際航線也是美洲中短航線。而春秋的國際航線運力投入和國際旅客貢獻在疫情之前比例很高。但是春秋應對疫情,在國際市場嚴重萎縮的情況之下,大力發展國內市場,取得市場先機和復蘇優勢。

復蘇和發展依然是兩個關鍵詞

“十四五”已經過去一年,民航依然處于疫情不斷反復之下的艱難復蘇之中。民航“十四五”規劃,將五年民航發展分成2個階段。

2021~2022年是恢復期和積蓄期,重點要扎實做好“六穩”工作,全面落實“六保”任務,加快重大項目實施,抓緊推進改革,調控運力投放,穩定扶持政策,積蓄發展動能,促進行業恢復增長。

2023~2025年是增長期和釋放期,重點要擴大國內市場、恢復國際市場,釋放改革成效,提高對外開放水平,著力增強創新發展動能,加快提升容量規模和質量效率,全方位推進民航高質量發展。

基于目前的形勢,2022年疫情已然不會結束,行業發展規模并沒有完全復蘇。2023年中國民航還要面臨復蘇的問題。也就是說,我們需要在中國政府整體抗疫優勢的狀態之下,通過創新化的精準監管和防疫手段,實現最大化的生產復蘇和業務復蘇,尤其是國內市場和國內航線。中國民航要用強大的國內市場補足不可控的國際市場空缺,達到6.6億的航空旅客運輸量規模,這也應該是2023年以前必須完成的基本任務。復蘇之路有大環境、有運氣,但是沒有捷徑。

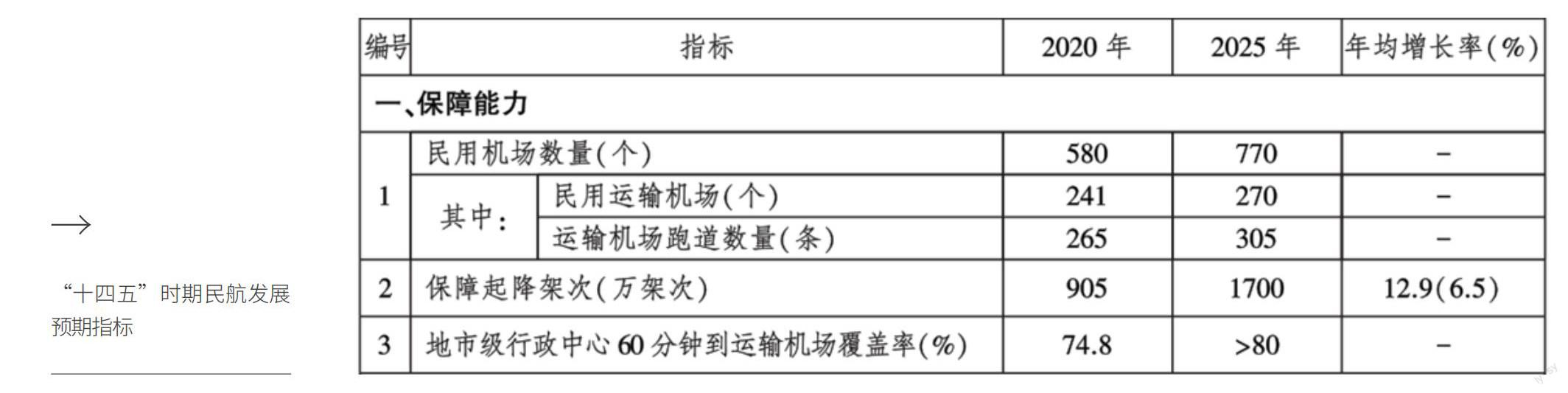

“十四五”后期的增長期和釋放期,中國民航必須實現規劃中的增長目標,這個前提是保障能力的基礎設施建設完成與效率提升和實現。

“十四五”規劃中,民用運輸機場從2020年的241個增加到2025年的270個,凈增29個。按照國家2035綜合交通體系規劃,民用運輸機場在2035年達到400個以上。2020年到2035年,如果按照三個五年計劃期來計算,那么第一個五年計劃“十四五”規劃的新增機場數量是小于平均數的。同時,“十四五”規劃的新增機場數量也是小于“十三五”的實際完成數(43個)。“十三五”規劃民用運輸機場達到260個,實際只完成新建遷建43個,2020年達到241個。

民用機場規模和國土分布覆蓋是民航業務發展的基礎,也是民航航線網絡的基礎,同樣是基礎民航服務的保障。中國民航“十四五”,以及未來的“十五五”和“十六五”,圍繞民用機場基礎設施建設以及數字化產業升級的民航新基建,都是需要認真補短板的基本工作。以解決中國民航“關鍵資源不足,基礎設施保障能力面臨容量和效率雙瓶頸”。

中國空管的民航飛機保障起降架次,疫情前2019年是1166萬架次,2020年是905萬架次。空管局“十四五”規劃是2025年保障起降架次1500萬架次,中國民航“十四五”規劃是保障起降架次1700萬架次。

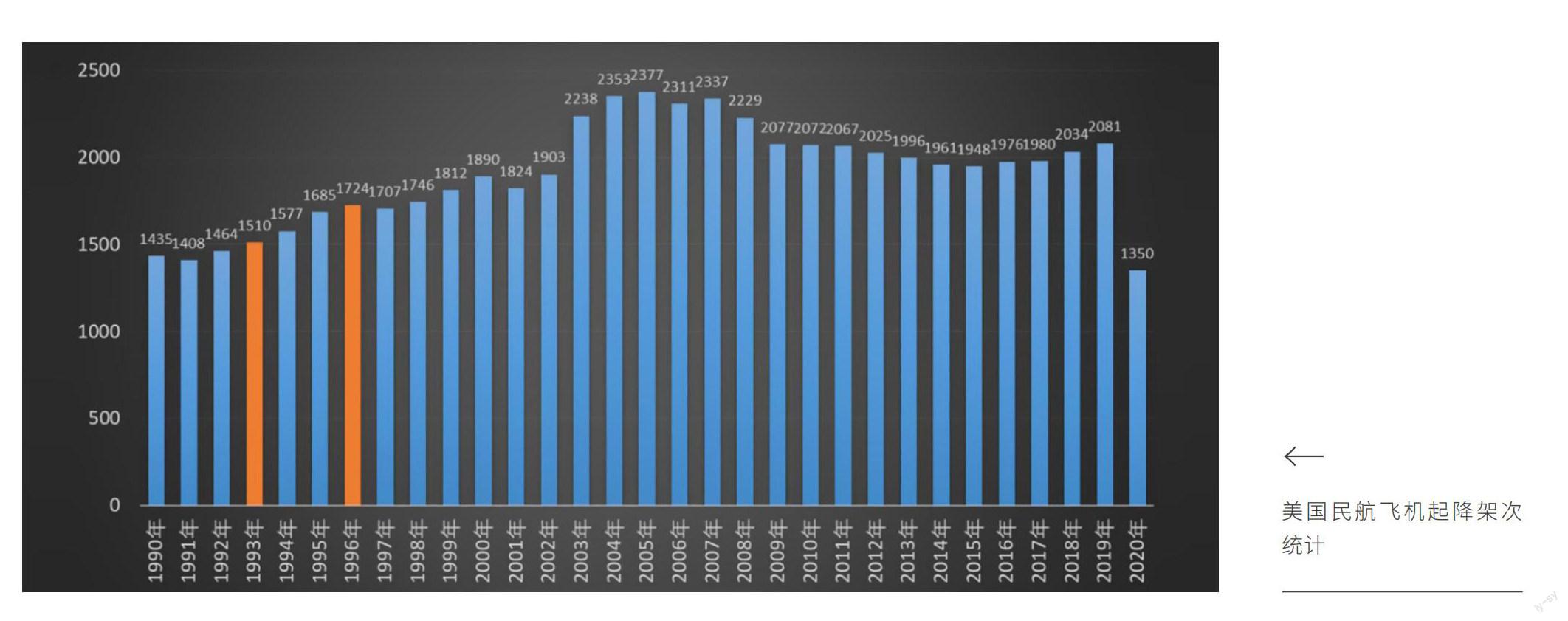

起降架次保障能力與民航準點率直接關聯,同樣決定民航業務量規模。不要慶幸兩年疫情較低航班量條件之下,民航安全和準點率的優異成績,更需要在飽滿航班量下之下保持民航的安全記錄和航班準點率。做一個行業對比,年1700萬的航班量大約只相當于美國1996年左右的水平。2019年美國民航旅客運輸量9.27億,起降架次大約2080萬架次。中國民航“十四五”規劃旅客運輸量目標是2025年達到9.3億,大約相當于美國2019年水平。“十四五”期間,中國民航空管保障能力和技術進步的挑戰和壓力依然不小。

那么,關注復蘇和發展這兩大主題,我們應該怎么辦?

首先,積極主動恢復生產和恢復業務,這是民航扭虧盈利走向正常經營發展的前提。需要把握新發展階段中國雙循環的發展機遇,將中國全面抗疫的優勢轉化成民航的行業優勢,支撐中國經濟復蘇和發展,實現民航的戰略產業地位。

其次,堅持民航發展的戰略定力,認認真真補足基礎設施短板,扎扎實實突破產業發展瓶頸。需要把握中國經濟引領全球復蘇的機遇,以及中國政府逆周期財政金融政策能力,爭取最大化的產業資本投資和財政金融政策支持,系統化補足民航產業基礎短板,同時需要提升素質和能力,搭上數字化升級和智能化發展的新基建快車不掉隊。

民航“十四五”發展,按照新的“一二三三四”的總體工作思路進行三大體系建設,構建完善系統完備的現代化國家綜合機場體系、便捷高效的航空運輸網絡體系、安全可靠的生產運行保障體系“三個體系”,依然任重而道遠。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31