社會資本對制造企業數字化轉型的影響研究

2022-05-30 10:48:04謝雪梅童鈺輝

科技與管理 2022年5期

謝雪梅 童鈺輝

摘 要:企業進行數字化轉型是未來必然的發展趨勢,本文以2010—2020年滬深A股制造業上市公司為樣本,采用財務數據衡量社會資本,通過Python文本分析識別公司年報關鍵詞來衡量數字化轉型水平,實證檢驗社會資本對企業數字化轉型水平的影響機制。研究發現:社會資本中的政企關系資本和客戶關系資本顯著地負向影響數字化轉型水平;競爭者關系資本、供應商關系資本和員工關系資本能顯著地提升數字化轉型水平;且企業自身的動態能力會增強政企關系資本、競爭者關系資本和員工關系資本影響作用,削弱客戶關系資本的負向影響。此外,通過企業所有制和科技屬性的異質性檢驗發現,社會資本在非國有企業和高科技行業中的作用更顯著。本文為企業決策和政府制定政策給出了參考依據。

關 鍵 詞:企業數字化轉型;社會資本;動態能力;制造企業

DOI:10.16315/j.stm.2022.05.005

中圖分類號: F 272

文獻標志碼: A

Research on the impact of social capital on manufacturing enterprises digital transformation

XIE Xue-mei, TONG Yu-hui

(School of Economics and Management, Beijing University of Posts and Communications, Beijing 100089, China)

Abstract:The digital transformation of enterprises is an inevitable development trend in the future. Based on the sample of 2010—2020 Shanghai and Shenzhen A-share listed companies, this article uses financial data to measure social capital, identifies the keywords of the company's annual report through Python text analysis to measure the digital transformation level, and empirically tests the impact of social capital on the digital transformation of enterprises. The empirical results found that the government relationship capital and customer relationship capital in social capital significantly negatively affect the level of digital transformation, competitor relationship capital, supplier relationship capital and employee relationship capital can significantly improve the level of digital transformation, and the dynamic ability of enterprises will enhance the impact of government relationship capital, competitor relationship capital and employee relationship capital, and weaken the negative impact of customer relationship capital. In addition, through the heterogeneity test of enterprise ownership and scientific and technological attributes, it is found that social capital plays a more significant role in non-state-owned enterprises and high-tech enterprises. This article provides a reference basis for enterprise decision-making and government policy-making.

Keywords:enterprise digital transformation; social capital; dynamic capability; manufacturing enterprise

收稿日期: 2022-07-25

作者簡介: 謝雪梅(1963—),女,教授,博士生導師

童鈺輝(1998—),女,碩士研究生.

人工智能、區塊鏈、云計算、大數據等數字技術的發展與滲透推動現代企業加速步入數字經濟時代,數字化正逐步成為企業適應數字經濟環境,贏得市場競爭優勢,謀求生存發展的必然選擇。制造業一直處于中國經濟發展的核心,但在我國經濟由高速增長轉至低速、高質量發展階段,傳統制造業面臨的需求乏力、競爭過度、產能過剩等問題日益突出,再加上經濟全球化、行業競爭加劇與數字原生企業的跨界威脅[1],制造企業亟需數字化轉型實現全方位的變革。然而,傳統制造企業數字化轉型是極為艱難的過程,并且沒有標準的轉型模板可參照,企業在摸索轉型的過程中存在諸多問題:一是數字基礎差,轉型能力不足,多數企業只是將數字技術單純視為可利用的資源,沒能開發其潛在價值,真正做到“用數賦智”[2],同時缺乏數字化人才進行開發和維護,組織架構與數字化戰略不匹配;二是企業戰略部署落后,轉型缺乏方向,面對復雜多變的市場環境,部分企業還未找到未來轉型的著力點,或是數字化部署與商業發展側重關聯弱,這樣的數字化建設難以觸達轉型核心,發揮對業務的賦能作用;三是資金供應不足,制造企業本身利潤低,投資回報期長,數字化價值難以快速顯現,推進數字化轉型時缺乏持續的資金投入,形成惡性循環。由此可見,制造企業要進行數字化轉型,不能只從內部解決,容易造成信息孤島,數字鴻溝越來越大,難以真正落實轉型,此時企業與社會的聯系就尤為重要。

企業社會資本是企業通過自身社會關系網絡獲得的能幫助企業達成目標的資源[3],優化企業社會資本能積極促進企業成長,有利于企業資源獲取[4]。企業社會資本是企業重要的外部資源,企業從政府、其他企業、員工、供應商、客戶聯結的社會網絡中,積累信息資源,打破資源短缺的僵局,加強企業數字化轉型程度。另一方面社會資本會讓企業形成路徑依賴,降低企業探索新模式、新技術應用的積極性,給企業成長帶來負面影響[5],因此有必要研究社會資本對企業數字化轉型進展的影響。另外,企業進行數字化轉型的本質是提升競爭生存能力來應對動蕩多變的市場環境,而動態能力正是企業通過協調整合內外部資源來獲取可持續競爭優勢的能力,在社會資本與數字化轉型的關系中,動態能力能夠幫助企業轉化社會資本的效用,因此引入動態能力作為調節變量。基于此,利用滬深A股制造業上市公司數據,探討社會資本5個維度對企業數字化轉型進程的影響,以及動態能力對社會資本與數字化轉型的調節效應,為企業加快數字化轉型程度和政府政策提出建議。

1 理論基礎與研究假設

1.1 企業社會資本與數字化轉型綜述

企業社會資本是能夠被企業控制,有利于企業實現目標,嵌入企業網絡結構中顯現的和潛在的資源組合[6]。企業社會資本對企業管理和經營活動的作用可概括為:增進溝通合作、降低成本、獲取關鍵資源、促進創新等[7]。首先,企業社會資本在本質上是一種信任機制,能促使企業與員工、合作伙伴、顧客、政府等有效連接起來,促進網絡成員間的信息溝通與合作,從而有助于企業目標的實現。其次,企業社會資本有助于企業獲取所需的資金、技術、人力、市場、知識、聲譽等戰略性資源[8],并在此基礎上增強知識資源的轉移和共享,從而促進企業創新[9]。數字化轉型是對企業結構與工作流程的根本性變革,本質目的是價值創新[10],目前一些學者對企業內外部影響企業數字化轉型的因素進行了研究:李劍峰[11]認為企業數字化轉型的驅動力是市場競爭和客戶端的倒逼機制;李四聰[12]認為企業數字化轉型的內在動因在于市場需求、決策效率需求和盈利需求,重點在于客戶的需求;陳慶江[13]通過分析師跟蹤網絡識別同群群體,并利用面板固定效應模型,企業數字化轉型過程中存在顯著的同群效應,網絡嵌入、市場競爭以及環境不確定性均會強化企業數字化轉型的同群效應;翟偉峰[14]選取544家制造業上市企業作為研究樣本,通過文本分析法進行測量,發現供應鏈上游供應商集中度和下游客戶集中高度越高,企業數字化投入越少;錢晶晶[15]認為企業的管理活動也嵌入其外部社會網絡中。Vial[10]提出員工的數字素養是組織在數字化轉型過程中的關鍵動態能力;Kohli 等[16]提出組織學習是推動企業數字化發展的必要條件。

綜上所述,企業內外部社會關系的強弱會對企業的數字化轉型進展產生一定的影響,在數字化轉型過程中,企業可以通過與供應商、客戶、同行業企業、咨詢公司等外部網絡的交流與合作,對外社會資本有助于企業獲取稀缺資源和信息,促進數字化知識與技術的共享與傳播,提高企業創新效率;對內社會資本能加強生產要素組合的效率,加快人力資本、金融資本、實物資本的融合速度[17],協調企業內部關系資本,有效發揮組織優勢,配合轉型措施實施落地。本文基于前人的研究將社會資本分成5個維度,包括政企關系資本、競爭者關系資本、客戶關系資本、供應商關系資本和員工關系資本,分別探討每個維度對數字化轉型的作用強度。

1.2 政企關系資本對數字化轉型水平的影響作用

政企關系資本是企業與地方政府與機關部門建立聯系并獲取政府資源和信息的優勢,政府掌握了許多公共資源,這些資源對企業的生存發展起著至關重要的作用。聶輝華[18]將政企關系定義為政府通過補貼、稅收、規制等政策與轄區企業在博弈過程中形成的互動模式,多數研究發現政企關系對于企業創新和轉型具有正向影響[19-20]:一方面政府補助為企業提供了直接的資金支持[21],能使企業緩解自身的融資約束困境進而加大對數字化轉型的投入,政府補助對企業創新行為具有助推器效應和積累效應[22],有利于引導企業進行轉型;二是政府掌握的稀缺資源,例如審批、土地、信息等,良好的政企關系能夠使企業得到政府的背書,在獲得這些資源上擁有更多優勢[23],從而更快滿足企業數字化轉型的先決條件,為轉型奠定基礎。然而一些學者也證實了政企關系容易使企業形成路徑依賴,企業通過政治聯結的方式獲取資金支持和政策準入,一定程度上弱化了企業采取數字化轉型提高核心競爭力的激勵[24],其形成的資源詛咒效應可能會成為企業進行數字化轉型的絆腳石[25]。數字化轉型與其他經營活動雖然都是為了提升企業的業績,但是從政府處獲取的資源會優先應用到主營業務中,從而減緩了轉型的步伐。因此,提出假設:

假設H1:政企關系資本負向影響企業數字化轉型水平;

1.3 競爭者關系資本對數字化轉型水平的影響作用

當今企業之間不再只是純粹的競爭關系,更多的是競爭協作關系,競爭者關系資本即是企業與其競爭者形成關系網絡帶來的知識、經驗和技術等資源。企業通過加入產業聯盟或行業協會與其競爭企業保持良好的關系,相互交流生產經驗,實現資源互補、經驗共享,企業擁有的競爭者關系資本越雄厚,在行業中地位就越高,獲得的利益也就越多[26],企業可以迅速獲得真實有效的信息,一定程度上降低了信息不對稱和信息的搜集與甄別成本,同時關系好的企業可以進行技術交流和資金支持,有利于打通企業數字化轉型障礙。所以,提出假設:

假設H2:競爭者關系資本正向影響企業數字化轉型水平。

1.4 客戶關系資本對數字化轉型水平的影響作用

企業進行數字化轉型有兩大驅動力,其中價值驅動力是指提高用戶使用價值,占據更多市場份額[27],這是來自客戶端的倒逼機制。客戶關系資本是企業與其下游企業在聯系往來中帶來的信息、經驗等,長久穩定的客戶關系是企業實現營收保障的基礎,不僅能夠節省企業尋找下游客戶的時間成本[28],長久的經營還能提高客戶的忠誠度,減少交易成本。同時,良好的客戶關系可以使企業及時得到客戶需求的變化,收集信息解決問題[29],而不需要從流程和商業模式上進行變革。因此企業客戶關系越優越,企業越不會主動去尋找和分析下游經銷商和最終消費者,企業獲取不到足夠的轉型需求驅動,采取數字化轉型的驅動力就越不足。

假設H3:客戶關系資本負向影響企業數字化轉型水平。

1.5 供應商關系資本對數字化轉型水平的影響作用

供應商關系資本是企業與上游供應商企業的互動合作中獲得的信息、規模收益等,長久穩定的供應商關系可以保障原材料或零部件購買的質量和交貨及時性,減少交易過程中的溝通成本,并且在多次采購下可以獲得一定程度的讓利,降低企業的經營成本。但同時穩定的供應商關系也意味著企業產生的路徑依賴越強,長久穩定的供應商占比越大,規模效應也就越大,原材料及設備使用更為固定化,企業不會輕易嘗試進行數字化。數字化轉型的內涵正是利用數字技術,對企業戰略體系、商業模式、業務流程、生產運營、組織架構等進行全方位、系統化的變革和重塑,客戶與供應商屬于企業供應鏈上的一部分,企業客戶與供應商形成良好的協作伙伴關系,有利于企業從上下游獲取準確信息,并利用信息優勢加強上下游的合作,提升企業價值[30],企業面臨的生產經營壓力隨之減小,采取數字化轉型改造生產與業務流程的動力也會減小。所以,提出假設:

假設H4:供應商關系資本負向影響企業數字化轉型水平。

1.6 員工關系資本對數字化轉型水平的影響作用

員工關系資本關注企業內部的關系網絡,是以員工為中心獲取的各類資源。企業與員工建立良好的關系有利于提升員工工作的積極性,使企業與員工的目標一致、行為一致,有效完成企業的轉型目標。對于企業內部組織而言,經營好內部關系資本可以使組織成員間保持良好、密切和相互信任的人際關系,可以加強員工對組織目標的認同,樹立主人翁意識,并且主動向企業建言獻策,有利于提高企業整體的治理效率。同時,企業內部員工是企業進行數字化轉型的主體力量,Kane等[31]的研究發現成功的數字化轉型始于員工的心態轉變,加強企業與員工的關系資本,有助于加強員工之間的有效溝通和相互學習,加快企業數字素養的普及[32],進而促進數字化轉型進度。所以,提出假設:

假設H5:員工關系資本正向影響企業數字化轉型水平。

1.7 動態能力的調節作用

企業動態能力是基于資源基礎觀由靜態視角轉向動態視角提出的。Teece等[33]提出動態能力是企業整合、發展和重新配置內部和外部能力以應對快速變化的環境的能力,并將動態能力劃分為感知機會能力、把握機會的能力、變革重構以維持競爭力的能力[34]。徐寧等[35]基于動態理論將企業應對多變的外部環境所必備的技術創新能力重新從動態視角命名為技術創新動態能力,將之定義為積極應對環境變化,企業持續地進行一定的技術創新投入,帶來相應的技術創新產出,并能進行有效技術創新轉化的能力。從定義中分出三個維度:技術創新投入、技術創新產出與技術創新轉化。技術創新投入是企業投入的物質資本與人力資本,為創新提供了豐富的資源條件;技術創新產出是技術創新過程的直接產出成果,如企業申請的專利等;技術創新轉化是產出成果轉化為企業價值的能力。

數字經濟時代,企業需要動態能力協調資源組合來保持競爭優勢,動態能力可以改進、整合、重構內外部資源,使企業適應新的技術環境,因此技術創新動態能力能幫助企業更好地吸收社會資本帶來的內外部資源,并轉化為企業競爭優勢,能夠有效增強企業轉型創新的動力。政府和競爭者給企業帶來進行轉型的經驗與資源,動態能力越高的企業吸收轉化為自身競爭優勢的速度就越快,同時動態能力賦予企業主動獲取競爭優勢的能力,能夠削弱企業由于穩定客戶與供應商關系帶來的惰性,主動進行轉型。另外,員工本身是企業動態能力的一部分,動態能力可歸為2個方面的問題:一是為員工提供發揮智慧的平臺,二是讓員工有足夠的意愿發揮智慧[36],因此企業動態能力越高,員工的個人優勢越強,為企業轉型發揮個人優勢的意愿越強烈。所以,提出以下假設:

假設H6a:動態能力正向調節政企關系資本與數字化轉型程度的關系。

假設H6b:動態能力正向調節競爭者關系資本與數字化轉型程度的關系。

假設H6c:動態能力負向調節客戶關系資本與數字化轉型程度的關系。

假設H6d:動態能力負向調節供應商關系資本與數字化轉型程度的關系。

假設H6e:動態能力正向調節員工關系資本與數字化轉型程度的關系。

2 研究設計

2.1 樣本選擇與數據來源

基于上述討論,選取2010—2020年滬深A股制造業上市公司相關數據為研究樣本。其中剔除了金融、ST、*ST類樣本以及信息披露不完整的樣本,最終共選取了359家上市公司作為研究對象。本文的所有企業層面數據為公司財務數據,主要來自于wind數據庫和國泰安數據庫,數字化轉型的測度采取趙宸宇[37]做法,整理上市公司年報,并精煉出63個與企業數字化戰略密切相關的關鍵詞在上市公司年報中出現的詞頻,作為被解釋變量的代理指標,年報下載自巨潮資訊網。

2.2 變量定義與測度

變量定義與測度,如表1所示。

1)被解釋變量。企業數字化轉型程度體現了企業進行數字化轉型的進度,數字化轉型雖不是近年才出現的名詞,但衡量數字化轉型程度依然沒有統一的標準。考慮上市公司年報中相關關鍵詞詞頻能夠反映出公司在此類領域中的戰略重視程度,本文采用關鍵詞詞頻統計法,利用Python軟件從上市公司年報的中提取詞頻作為衡量指標。對數字化轉型已有成效的企業的年報進行了分詞處理和詞頻分析,建立了4個維度的數字化轉型相關的分詞詞典,在此基礎上根據制造企業的特點進一步提取關鍵詞,選取數字化、信息化、網絡化在內的63個關鍵詞,獲取關鍵詞在每個年份出現的次數,再將關鍵詞按照與數字化的相關性強度進行劃分,賦予權重分值,最終加權求和確定數字化轉型程度的指標。

2)解釋變量。企業社會資本的測量方法沒有統一標準,本文研究了企業社會資本與數字化轉型的關系后,在前人研究的基礎上進行整合。本研究將企業社會資本的主體界定為企業和企業中的個人,同時參考辛琳等[28]的取法,將企業社會資本劃分為能用公司財務數據衡量的5個維度變量,盡可能保證數據的真實性和準確性。5個變量的衡量指標分別為:政企關系資本通過政府補助占營業收入的比例與高管是否曾是黨代表、人大代表、政治委員2個指標綜合衡量;競爭者關系資本是指與同行業企業直接的關系,通過長期股權投資占總資產的比例與企業加入或高管任職的產業聯盟或行業協會的數量2個指標綜合衡量;客戶關系資本采用前五大客戶占年度銷售總額的比例與應收賬款周轉率2個指標綜合衡量;供應商關系資本采用前五大供應商占年度采購總額的比例與應付賬款周轉率2個指標綜合衡量;員工關系資本采用員工工資占營業收入的比例。每個維度的變量都由指標通過變異系數法構建。

3)調節變量。根據前述分析,企業數字化轉型程度還受到技術創新動態能力的影響,因此本文將此變量作為調節變量引入研究模型。同時借鑒已有研究,將技術創新動態能力劃分為吸收能力、產出能力和轉化能力,以研究生以上學歷占比衡量吸收能力,專利存量衡量產出能力,無形資產占比衡量轉化能力,并通過主成分分析法得到動態能力指標。

4)控制變量。考慮到影響企業數字化轉型的影響因素較多,參照已有研究,本文選取企業規模、人力資源、股權集中度、資本結構、企業成長性、研發投入、管理成本作為控制變量引入研究。

2.3 模型設定

考慮社會資本作為企業的無形資源對企業數字化轉型影響存在一定滯后性,同時為緩解估計中可能存在的內生性問題,本文設定基準估計模型為

DIGi,t+1=β0+β1GOVi,t+β2ENTi,t+β3CUSi,t+β4SUPi,t+β5STAi,t+β6Controli,t+Year+ID+εi,t。 ?????(1)

其中:DIGi,t+1代表企業i在第t+1年的數字化轉型程度,GOVi,t代表企業i在第t年的政企關系資本指數,ENTi,t代表企業i在第t年的競爭者關系資本指數,CUSi,t代表企業i在第t年的客戶關系資本指數,SUPi,t代表企業i在第t年的供應商關系資本指數,STAi,t代表企業i在第t年的員工關系資本指數;Controli,t表示其他控制變量,包括企業規模(TAS)、人力資源(EMP)、股權集中度(OC)、資本結構(ASS)、企業成長性(GRO)、研發投入(R&D)和管理成本(EXP);Year為時間效應,ID為個體效應,εi,t為隨機誤差項。另外,為控制個體效應和時間趨勢,本文主要采用面板數據固定效應模型進行估計。

3 實證分析

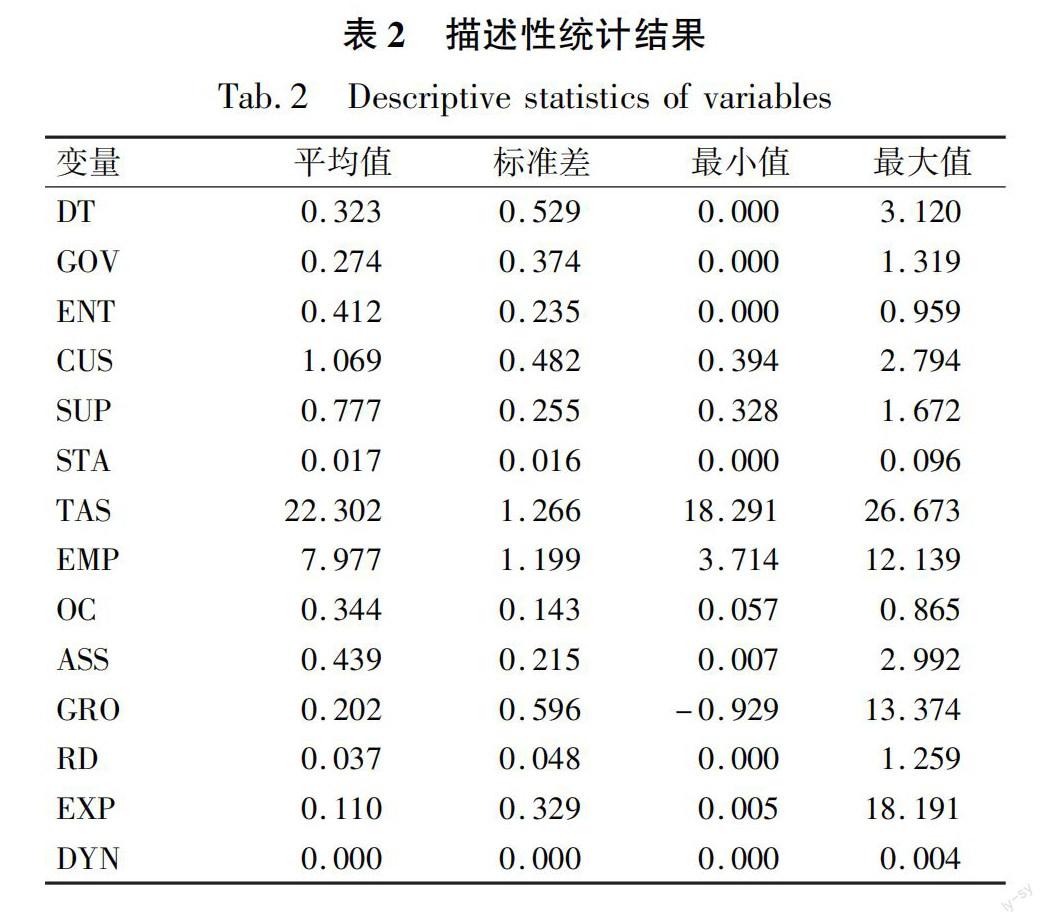

3.1 描述性統計

研究中主要變量的描述性統計結果,如表2所示。樣本企業數字化轉型指數的最大值是3.12,最小值是0,即未開始數字化轉型,均值為0.323,標準差為0.53,說明樣本間企業的數字化轉型水平差異較大,且多數企業轉型水平偏低;社會資本5個維度變量平均值為0.274、0.412、1.069、0.777和0.017,說明大多數公司與內外部利益相關者都建立了不同程度的聯系,且標準差顯著,樣本企業的社會資本5個維度上存在較大差異。

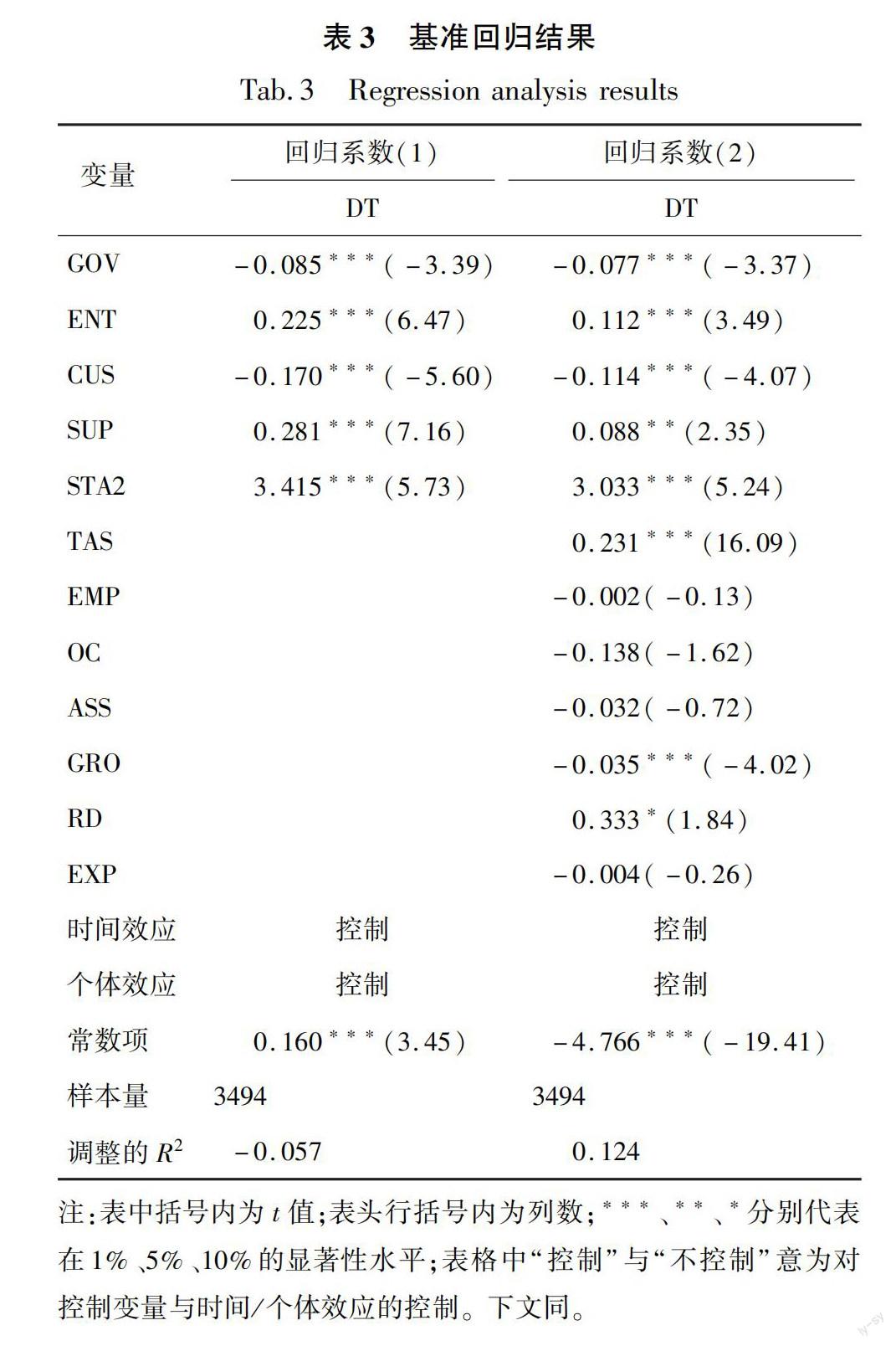

3.2 基準回歸分析

經過Hausman檢驗判斷研究模型得出,使用固定效應檢驗更合適。本文基準回歸結果,如表3所示。從第(1)(2)列結果看,企業社會資本的5個維度對數字化轉型程度均有影響,政企關系資本的系數在1%的置信水平下顯著為負,即企業與政府的關系對企業進行數字化轉型產生了負向的影響,假設H1檢驗通過。前人的研究證明了政府資源投入企業創新存在擠出效應,過度的政府資源投入容易使企業對外部資源產生依賴[38-39],在獲得政府資金資源后反而會減少企業創新變革項目的投入,導致企業轉型延緩。

競爭關系資本的系數在1%的置信水平下顯著為正,競爭者關系資本能有效提升企業數字化轉型水平,假設H2檢驗通過。企業進行數字化轉型的主要動力在于增強企業的核心競爭力,但是企業最初進行數字化轉型時都是缺乏經驗的,競爭者的轉型經驗就顯得尤為可貴。在市場中,同行業競爭者之間的情況最相似,決策經驗值得企業思考借鑒,因此企業與同行競爭者關系越好,得到的消息越及時、準確,在企業做出選擇數字化轉型的決策后能有可靠的經驗加持,因此競爭者關系資本對數字化轉型進程有促進作用。

客戶關系資本在1%的置信水平下顯著為負,假設H3檢驗通過。通過對制造業上市企業的個案研究,發現部分企業在數字化轉型前期遇到過銷售困境,在進行數字化轉型后,扭轉企業劣勢獲得更多客戶。此外對未展開數字化轉型的企業進行分析,發現多數企業具有明顯的特征,擁有穩定的客源和供應商,在現階段還保留著較強的企業競爭力,由此可見客戶關系資本資本不會促進企業選擇轉型,反而延遲企業做出轉型決策。

供應商關系資本的系數在5%的置信水平下顯著為正,與假設H4的設想相反,長久穩定的供應商關系不會阻礙企業轉型步伐,反而會給企業提供幫助。可能的原因有2點:一是穩定的供應商關系為企業節省了經營成本,在轉型難、成本高的現狀下為企業提供了后備保障;二是企業能夠從關系良好的供應商企業處獲取創新知識,與供應商關系越好,知識與經驗的溢出效應越大,企業就轉型難點向供應商企業學習經驗或與供應商聯合進行數字化轉型,能有效降低數字化轉型的風險,加快企業轉型進展。

員工關系資本的系數在1%的置信水平下顯著為正,假設H5成立。企業員工是企業實施決策的主體,企業進行數字化轉型需要靠員工來實現,員工與企業關系越好,越會為企業的經營和發展出力,企業進行數字化轉型的進程也就越快。

3.3 企業動態能力的調節作用

為了檢驗企業的動態能力是否影響社會資本與企業數字化轉型的關系,本文分別用社會資本的5個維度進行回歸,并將動態能力與5個維度變量的交互項和動態能力變量加入回歸模型中,加入調節變量后的回歸結果,如表4所示。供應商關系資本由于基準回歸檢驗未通過,因此不考慮動態能力的調節效應。

第(1)列為動態能力對政企關系資本影響作用的調節效應,交互項回歸系數以10%的置信水平顯著為正,說明企業的動態能力會加劇政企關系資本對企業數字化轉型進程的阻礙作用,假設H6a成立。動態能力強的企業能夠將從政府處獲取的資源轉換為自身競爭優勢,反而降低了數字化轉型的迫切性。

第(2)列為動態能力對競爭者關系資本影響作用的調節效應結果,交互項回歸系數以1%的置信水平顯著為正,說明企業動態能力強化了競爭關系資本的影響力,假設H6b成立。企業與競爭者之間的關系越好,經驗交流與資源往來越暢通,動態能力強的企業能夠更快的將競爭者的轉型經驗化為己用,加速轉型進程。

第(3)列為動態能力對客戶關系資本影響作用的調節效應結果,交互項回歸系數以1%的置信水平顯著為負,說明動態能力能夠削弱客戶關系資本的阻礙作用,假設H6c成立。企業與客戶關系越好,就越能了解客戶真正的需求,動態能力高的企業能夠將這些需求化為轉型的動力,而動態能力低的企業則會因穩定的客源放緩轉型的步伐。

第(4)列為動態能力對供應商關系資本影響作用的調節效應結果,交互項不顯著,可能的原因是供應商關系資本通過減少經營成本正向影響數字化轉型水平,而動態能力通過重整技能、資源和能力方面的優勢以適應市場競爭,因此調節效應不顯著,但具體原因仍需進一步研究確認。

第(5)為動態能力對員工關系資本影響作用的調節效應結果,交互項回歸系數以5%的置信水平顯著為正,假設H6e成立。企業進行數字化轉型需要靠組織員工的努力,員工的個人社會資本是企業動態能力的一部分,動態能力高的企業,員工本身的素質高、能力強、工作成果轉化價值高,能夠顯著加快數字化轉型的進程。

3.4 穩健性檢驗

為保證基準檢驗結果的準確性和可靠性,本文采取以下方法進行穩健性檢驗,如表5所示。一是,解釋變量與被解釋變量分別縮尾5%,使數據更聚攏,其他設定與基準模型一致,自變量回歸系數均與基準回歸結果一致,且高度顯著,說明社會資本的五個維度對企業數字化轉型的影響作用是穩健的;二是,延長觀測窗口,對自變量和因變量分別采取后推一年的操作。自變量后推一年即使自變量與因變量對應年份相同,檢驗結果中自變量回歸系數與基準回歸結果一致,但加入控制變量后供應商關系資本的回歸系數不顯著;因變量后推一年,自變量回歸系數依舊與基準回歸結果一致,但加入控制變量后競爭者關系資本的回歸系數不顯著。結果說明了競爭者關系資本可以對前2年的數字化轉型進程起促進作用,但是2年后作用效力減弱;供應商關系資本在當年不起作用,但具有累積效應,在2年時間周期內具有顯著的疊加效果。

3.5 異質性檢驗

2020年,國務院引發了《關于加快推進國有企業數字化轉型工作的通知》,明確了國有企業推進數字化轉型的方向,要全面推動數字產業化發展,打造轉型示范樣板。由此可以發現國有企業與非國有企業在獲取資源上會存在差異,國有企業是政府數字化轉型政策的第一試點,在轉型階段能夠獲得較多的資源傾斜。另外,不同科技屬性企業數字化轉型的重點路徑不同,轉型的迫切程度也不同,導

致社會資本的影響效果可能會存在差異。基于以上情況,本文將企業所有制和科技屬性作為異質性因素進行分組回歸檢驗。本文按企業所有制性質將樣本劃分為國有企業、非國有企業兩組,然后按照證監會2012年修訂的《上市企業行業分類指引》大類,界定本文的高科技行業[40],將樣本劃分為高科技行業組和非高科技行業組。分組回歸的結果,如表6所示。

第(1)(2)列是按企業所有制進行分組回歸的結果,可以看出社會資本中的政企關系資本、客戶關系資本對企業數字化轉型的影響只在非國有企業中顯著,且其產生的影響仍然是負面的。這種差異存在的原因是國有企業較之非國有企業擁有優越的政府關系和政策優勢,自身資金充足,所以政企關系資本對其數字化轉型進程影響不顯著;而且國有企業有國家信譽支撐,在市場領域也更有優勢[41],往往有著龐大而穩定的客源,因此客戶關系資本對國有企業的數字化轉型進程的影響不大。而非國有企業因為激烈的市場競爭和客戶端的倒逼機制選擇轉型,主要目的在于搶占市場、提高核心競爭力,優越的政企關系資本和客戶關系資本固然能給予企業資源和空間去進行轉型,但也使企業沒有了轉型的迫切性和動力,因此政企關系資本和客戶關系資本反而會延緩企業轉型步伐。競爭者關系資本和員工關系資本在兩組樣本中都存在顯著的影響,但在國有企業樣本中的回歸系數較大,說明不管是國有企業還是非國有企業都需要從競爭者學習轉型經驗,轉型過程依賴員工的努力,這也為企業進行數字化轉型提供了參考,轉型過程需多與競爭者交流經驗、交換資源,重視與員工的關系。

第(3)(4)列是樣本按企業科技屬性進行分組回歸的結果。從中可以看出,在高科技組別中,社會資本5個維度的變量對企業數字化轉型強度的作用關系與基準回歸模型一致且高度顯著,而在非高科技行業組,5個變量的回歸系數的符號雖與基準回歸一致,但除了員工關系資本系數顯著外,其他變量的系數均不顯著,兩組呈現了一定的差異性。高科技行業的標志是技術的迅速變化,行業內的主要競爭是通過高強度地投入人員、資金,開發新技術,提高產品質量或研發新產品贏得市場競爭[42],技術和產品是高科技企業的核心競爭力。因此對于能夠幫助企業利用數字化技術實現業務改革,增強核心競爭力的轉型,自然就成為了高科技行業重點關注及著力實施的戰略方向。另外,高科技行業由于其本身在創新領域上的優勢和優越的創新技術條件,企業在進行數字化轉型過程中擁有堅實的基礎,更有希望能真正切實地實現轉型,企業的社會資本也就能充分發揮作用。非高科技行業的發展戰略不傾向于技術創新,也不具備數字化轉型的技術基礎,轉型的主觀意愿低,本文樣本數據顯示,非高科技行業組的數字化轉型水平比高科技行業組的轉型水平平均數低一倍多。因此,非高科技行業的外部社會資本對數字化轉型水平的作用效果不顯著。

4 結論

本文借助滬深A股制造業上市企業2010—2020年數據,研究了社會資本5個維度對制造企業數字化轉型進程的影響機制,得到以下結論:

1)數字化轉型還未成為所有企業現階段的變革目標,政府的補助和資源容易讓企業形成路徑依賴或優先應用于其他經營活動,降低企業數字化轉型的迫切性;且由于企業現階段并未將轉型列為發展重心,從政府處獲取的資源會優先轉換為經營優勢,因此企業動態能力反而會加強這種抑制作用。

2)客戶關系資本是企業數字化轉型初期的動力之一,負向影響數字化轉型水平,這是由于客戶端的倒逼機制,企業為獲取更優越的客戶關系,主動選擇進行轉型;而客戶關系穩定的企業沒有強烈的轉型動機,現階段呈現的數字化轉型水平普遍較低。動態能力能夠主動轉化客戶需求,降低穩定客戶關系的負面作用。

3)競爭者關系資本和供應商關系資本能夠在信息、經驗等資源上幫助企業進行轉型;動態能力能催化競爭者關系資本的促進作用,但在供應商關系資本的作用效果上沒有顯著調節作用。

4)企業內部的員工關系資本能夠通過發揮員工主體工作積極性顯著地提高數字化轉型進程。

5)異質性檢驗發現政企關系資本和客戶關系資本在非國有企業中更能起作用;而競爭者關系資本、供應商關系資本和員工關系資本在國有企業中作用效果更強;社會資本5個維度均在高科技行業中作用更顯著,這是由于高科技行業有著優越的創新技術條件,在數字化轉型中擁有堅實的基礎。

綜上,本文提出以下建議:一是,企業應充分認識到社會資本的雙面作用,既要重視社會資本為企業帶來的內外部資源,也要防止過度的社會資本對企業轉型創新的抑制作用。企業應合理利用政府資源,多考慮前瞻性的投資,重視與行會、客戶和供應商的溝通交流,注重內部員工的培養與日常工作的協調,尤其是轉型早期重視客戶與供應商的關系,主動發掘轉型需求,發揮上下游信息、資源優勢。并在這一過程,主動提升企業動態能力,充分轉化外部資源,推動自身數字化轉型升級。二是,行業協會或商會應定期組織行業內部交流分享會,引導行業內企業相互學習轉型經驗,了解其他企業轉型的進展和難點,引進先進的技術和流程,充分發揮行業集體智慧,推動行業整體數字化水平的增長。三是,政府應持續推行數字化轉型戰略,驅動企業轉型升級,從政策上規定政府資源的投資方向,規避資源詛咒的負面作用。另外,鑒于企業數字化轉型在所有制和科技屬性上存在的差異性,政府應有針對性地對國有企業實行政策扶持,對非國有企業和高科技企業設定專項補助項目,增加監管力度,避免政府資源在企業中的濫用。

參考文獻:

[1]姚小濤,亓暉,劉琳琳,等.企業數字化轉型:再認識與再出發[J].西安交通大學學報(社會科學版),2022,42(3):1.

YAO X T,QI H,LIU L L,et al.Enterprise digital transformation:Re-understanding and re-starting[J].Journal of Xi'an Jiaotong University(Social Sciences),2022,42(3):1.

[2]孔存玉,丁志帆.制造業數字化轉型的內在機理與實現路徑[J].經濟體制改革,2021(6):98.

KONG C Y,DING Z F.The internal mechanism and realization path of manufacturing industry digital transformation[J].Reform of Economic System,2021(6):98.

[3]NAHAPIET J,GHOSHAL S.Social capital,intellectual capital,and the organizational advantage[J].Academy of management review,1998,23(2):242.

[4]周冬梅,趙聞文,何東花,等.眾籌平臺上內部社會資本對新創企業資源獲取的影響研究[J].管理評論,2018,30(4):33.

ZHOU D M.ZHAO W W,HE D H,et al.Impacts of internal social capital on resource acquisition of new ventures on crowdfunding platform[J].Management Review,2018,30(4):33.

[5]李京.企業社會資本對企業成長的影響及其優化:基于社會資本結構主義觀思想[J].經濟管理,2013,35(7):56.

LI J.Study on the influence of corporate social capital on corporation growth and the optimization of it structure:Based on the theory of social capital structuralism[J].Economic Management Journal,2013,35(7):56.

[6]周小虎.企業理論的社會資本邏輯[J].中國工業經濟,2005(3):84.

ZHOU X H,Firm theory of corporate social capital[J].China Industrial Economy,2005(3):84.

[7]萬俊毅,秦佳.社會資本的內涵、測量、功能及應用[J].商業研究,2011(4):8.

WAN J Y,QIN J.Social capital:Its connotation,measurement,function and application[J].Commercial Research,2011(4):8.

[8]周霖,藺楠.社會資本可以增進企業風險資本獲取能力嗎:來自創業板上市公司的證據[J].科技進步與對策,2018,35(6):84.

ZHOU L,LIN L.Can social capital improve enterprise in access to venture capital:Based on the evidence of gem listed company[J].Science & Technology Progress and Policy,2018,35(6):84.

[9]仇中寧,陳傳明.內部社會資本影響組織績效的機制:基于市場知識轉移視角[J].經濟管理,2013,35(4):41.

QIU Z N,CHEN C M.How internal social capital influences organizational performance:Based on perspective of market knowledge transfer[J].Economic Management Journal,2013,35(4):41.

[10]VIAL G.Understanding digital transformation:A review and a research agenda[J].The journal of strategic information systems,2019,28(2):118.

[11]李劍峰.企業數字化轉型的本質內涵和實踐路徑[J].石油科技論壇,2020,39(5):1.

LI J F.Substantial connotation and practice path of corporate digitalized transformation[J].Petroleum Science and Technology Forum,2020,39(5):1.

[12]李四聰.企業數字化轉型:動因、現狀與策略[J].邵陽學院學報(自然科學版),2021,18(4):82.

LI S C.Digital transformation of enterprises:Motivation,current situation and strategies[J].Journal of Shaoyang University(Natural Science Edition),2021,18(4):82.

[13]陳慶江,王彥萌,萬茂豐.企業數字化轉型的同群效應及其影響因素研究[J].管理學報,2021,18(5):653.

CHEN Q J,WANG Y M,WAN M F.Research on peer effect of enterprise digital transformation and influencing factors[J].Chinese Journal of Management,2021,18(5):653.

[14]翟偉峰,張學文.供應鏈管理對制造業企業數字化投入的影響[J].中國流通經濟,2021,35(10):82.

ZHAI W F,ZHANG X W.The impact of supply chain management on the digital efforts of manufacturing companies:From the perspective of supply chain management[J].China Business and Market,2021,35(10):82.

[15]錢晶晶,何筠.傳統企業動態能力構建與數字化轉型的機理研究[J].中國軟科學,2021(6):135.

QIAN J J,HE J.Dynamic capability evolution and digital transformation of traditional enterprise[J].China Soft Science,2021(6):135.

[16]KOHLI R,MELVILLE N P.Digital innovation:A review and synthesis[J].Information Systems Journal,2019,29(1):200.

[17]鐘磊.企業社會資本的功效與構建[J].現代經濟信息,2009(15):105.

ZHONG L.The efficiency and construction of enterprise social capital[J].Modern Economic Information,2009(15):105.

[18]聶輝華.從政企合謀到政企合作:一個初步的動態政企關系分析框架[J].學術月刊,2020,52(6):44.

NIE H H.From collusion to cooperation between government and business:A dynamic framework of government-business relation[J].Academic Monthly,2020,52(6):44.

[19]姚怡帆,葉中華.數字化轉型中的政府與企業:角色定位與關系建構[J].鄭州大學學報(哲學社會科學版),2021,54(4):26.

YAO Y F,YE Z H.Government and enterprise in digital transformation:Role orientation and relationship construction[J].Journal of Zhengzhou University(Philosophy and Social Sciences Edition),2021,54(4):26.

[20]崔維軍,孫成,陳光.距離產生美?政企關系對企業融通創新的影響[J].科學學與科學技術管理,2021,42(6):81.

CUI W J,SUN C,CHEN G.Does distance produce beauty:The influence of government-enterprise relationship on enterprise co-innovation[J].Science of Science and Management of S.& T.,2021,54(4):26.

[21]余穎,伍青生,湯凌冰.同行競爭者合作對新產品開發績效的影響:企業的政府關系與政府支持的調節作用[J].經濟與管理研究,2016,37(3):108.

YU Y,WU Q S,TANG L B.Influence of collaboration with competitors on NPD performance:Moderating effects of focal firm's relationships with government and supports from it[J].Research on Economics and Management,2016,37(3):108.

[22]姚佩怡.政府補助對中小企業創新的影響路徑研究[J].技術經濟,2022,410(2):26.

YAO P Y.Research on the influence mechanism of government subsidy on small and medium-sized enterprises innovation[J].Journal of Technology Economics,2022,410(2):26.

[23]WU J,ZHAO H.The dual effects of state ownership on export activities of emerging market firms:An inducement-constraint perspective[J].Management International Review,2015,55(3):421.

[24]曾萍,鄧騰智,宋鐵波.制度環境、核心能力與中國民營企業成長[J].管理學報,2013,10(5):663.

ZENG P,DENG T Z,SONG T B.Institutional environment,core competence and growth of chinese private enterprises[J].Chinese Journal of Management,2013,10(5):663.

[25]陳慶江,王月苗,王彥萌.高管團隊社會資本在數字技術賦能企業創新中的作用:“助推器”還是“絆腳石”?[J].上海財經大學學報,2021,23(4):3.

CHEN Q J,WANG Y M,WANG Y M.The role of top management team's social capital in digital technology enabling enterprise innovation:“Booster” or “stumbling block”?[J].Journal of Shanghai University of Finance and Economics,2021,23(4):3.

[26]萬嬙,王積田.論企業價值創造的新路徑:基于企業社會資本視角[J].中國商貿,2014(8):26.

WAN Q,WANG J T.On the new path of enterprise value creation:Based on the perspective of enterprise social capital[J].China Business & Trade,2014(8):26.

[27]張培,張苗苗.制造企業數字化轉型類型與觸發機制[J].管理現代化,2020,40(6):19.

ZHANG P,ZHANG M M.Study on digital transformation types and trigger mechanism in manufacturing enterprises[J].Modernization of Management,2020,40(6):19.

[28]辛琳,張萌,曾辰寒,等.企業社會資本對中國上市公司資本結構的影響:基于結構方程模型的實證研究[J].會計之友,2017(15):29.

XIN L,ZHANG M,ZENG C H,KANG T R.The influence of corporate social capital on the capital structure of Chinese Listed Companies:An empirical study based on structural equation model[J].Friends of Accounting,2017(15):29:1.

[29]談蓉,談毅.企業社會資本對創新績效的影響研究:基于中國電子通訊行業上市公司的證據[J].技術經濟,2009,28(1):11.

TAN R,TAN Y.Study on impact of corporate social capital on innovation performance:Based on evidences from listed companies in electronic communication industry of China[J].Technology Economics,2009,28(1):11.

[30]于蕾.社會資本對企業價值創造的影響[J].商場現代化,2019(16):96.

YU L.The influence of social capital on enterprise value creation[J].Market Modernization,2019(16):96.

[31]KANE G.The technology fallacy:People are the real key to digital transformation[J].Research-Technology Management,2019,62(6):44.

[32]KOZANOGLU D C,ABEDIN B.Understanding the role of employees in digital transformation:conceptualization of digital literacy of employees as a multi-dimensional organizational affordance[J].Journal of Enterprise Information Management,2021,34(6):1649.

[33]TEECE D J,PISANO G,SHUEN A.Dynamic capabilities and strategic management[J].Strategic management journal,1997,18(7):509.

[34]TEECE D J.Explicating dynamic capabilities:The nature and microfoundations of (sustainable) enterprise performance[J].Strategic Management Journal,2007,28(13):1319.

[35]徐寧,徐向藝.控制權激勵雙重性與技術創新動態能力:基于高科技上市公司面板數據的實證分析[J].中國工業經濟,2012(10):109.

XU N,XU X Y.Control rights incentive duality and technology-innovation dynamic capability:Empirical analysis based on high-tech listed companies' panel data[J].China Industrial Economics,2012(10):109.

[36]王曉玲,陳艷,楊波.互聯網時代組織結構的選擇:扁平化與分權化:基于動態能力的分析視角[J].中國軟科學,2020(S1):41.

WANG X L,CHEN Y,YANG B.Choice of organizational structure in the internet era:Flattening and decentralization :Based on perspective of dynamic capability[J].China Soft Science,2020(S1):41.

[37]趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(7):114.

ZHAO C Y,WANG W C,LI X S.How does digital transformation affect the total factor productivity of enterprises?[J].Finance & Trade Economics,2021,42(7):114.

[38]閆志俊,于津平.政府補貼與企業全要素生產率:基于新興產業和傳統制造業的對比分析[J].產業經濟研究,2017(1):1.

YAN Z J,YU J P.Government subsidy and firms' total factor productivity:A comparative analysis of emerging industry and traditional manufacturing industry[J].Industrial Economics Research,2017(1):1.

[39]張帆,孫薇.政府創新補貼效率的微觀機理:激勵效應和擠出效應的疊加效應:理論解釋與檢驗[J].財政研究,2018(4):48.

ZHANG F,SUN W.The micro-mechanism of government R&D subsidy efficiency:Superposition of incentive effect and crowding-out effect:A theoretical interpretation and inspection[J].Public Finance Research,2018(4):48.

[40]郭蕾,肖淑芳,李雪婧,等.非高管員工股權激勵與創新產出:基于中國上市高科技企業的經驗證據[J].會計研究,2019(7):59.

GUO L,XIAO S F,LI X J,LI W W.Non-executive employee equity incentive and innovation outputs:Empirical evidence from high-tech listed companies in China[J].Accounting Research,2019(7):59.

[41]易露霞,吳非,徐斯旸.企業數字化轉型的業績驅動效應研究[J].證券市場導報,2021(8):15.

YI L X,YU F,XU S Y,Research on the performance driving effect of enterprise digital transformation[J].Securities Market Herald,2021(8):15.

[42]薛鐳,楊艷,朱恒源.戰略導向對我國企業產品創新績效的影響:一個高科技行業-非高科技行業企業的比較[J].科研管理,2011,32(12):1.

XUE L,YANG Y,ZHU H Y.Strategic orientations and product innovation performance of Chinese enterprises:A comparison between the firms in high-tech and low-tech industries[J].Science Research Management,2011,32(12):1.

[編輯:劉素菊]

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

英語文摘(2022年4期)2022-06-05 07:45:12

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

童話世界(2018年13期)2018-05-10 10:29:31

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41