股權激勵對新能源企業技術創新績效的影響研究

2022-05-30 16:38:43陳鑾瀅

中小企業管理與科技·下旬刊 2022年5期

陳鑾瀅

【摘? 要】現代企業普遍存在委托代理問題,企業股東關注于實現企業價值的最大化,對具有高效益的技術創新活動持有支持肯定的態度,而由于企業對管理層和普通員工的考核以財務業績作為主要依據,容易造成管理層制定目標時的短視化行為,削弱技術人員創新研發的積極性。股權激勵能夠巧妙地化解代理問題,讓企業管理層、技術人員和股東三者之間的目標達成一致。基于這一視角,論文利用A股新能源產業上市公司2015-2019年的有關變量數據,驗證關于新能源企業股權激勵影響技術創新績效的假設,并據此提出利于新能源企業創新發展的相關建議。

【關鍵詞】技術創新績效;新能源企業;股權激勵

【中圖分類號】F273.1;F272.92? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)05-0052-03

1 引言

黨的十八大以來,我國始終高度重視科技創新,將創新視為促進發展的第一動力。根據委托代理理論的觀點,企業的所有權和運營權二者之間是分離的,在內部信息溝通不暢的情況下,企業管理層作為代理人可能會為了自身利益的最大化,而過度追求企業的短期利益,從而阻礙企業技術創新活動的有效進行。相反,股東作為委托人傾向于追求股東財富的最大化,因此,股東往往贊成提高對企業創新的投入程度。股權激勵通過給予員工和高級管理人員一定的股東權益,有效解決委托代理問題,使管理層、核心技術人員與股東的利益趨同。如何持續有效提升企業創新活動的效率,提高企業的技術創新能力,已經受到越來越多企業管理者和學者的關注。

在已有文獻中,Arbaugh等學者研究了480家私營公司,得出了給予高層管理者和員工的股權激勵和激勵薪酬能夠促進企業成長的結論。黃園、陳昆玉利用企業專利授權數量表示企業的創新水平,認為高管股權激勵能夠正向影響專利的授權量,并且滿足顯著性的要求。吳文華、姚麗華兩位學者證實企業核心骨干股權激勵并不能正向影響企業創新水平,不能達到提高創新績效的預期效果。譚洪濤等學者認為,股權激勵能夠使代理成本下降,從而有效解決管理層和股東利益目標不一致的問題,從而使企業的創新能力增強。楊華領證明納入股權激勵范圍的骨干員工人數比例與企業研發投入沒有關聯性,但能夠顯著作用于研發產出,這種作用效果是正向的。縱觀國內外文獻,大多數學者認為股權激勵在某種程度上對企業創新水平的提高起到一定的積極作用,但也有少部分研究認為股權激勵不能對企業創新績效水平發揮作用。目前,學術界涉及高新技術企業股權激勵和創新績效關系的研究較少,因此,本文考察了新能源產業上市公司股權激勵與企業技術創新績效的關系,能夠豐富目前有關股權激勵的研究,具有一定的理論意義。

2 理論分析與研究假設

2.1 實施股權激勵對技術創新績效的影響

由于信息不對稱以及所有權和經營權的相互分離,在管理層做出有損企業利益的行為之后,股東需要支付代理成本解決問題。企業管理層有謀求個人利益的傾向,注重追求短期效益,創新活動具有風險性和不確定性的特點,會對短期業績產生不利影響,因此,管理層極易減少創新活動的研發投入。技術人才是企業寶貴的人力資源,但核心技術人員有可能在工作中出現松懈的情況,甚至做出違反道德的行為,使企業技術創新的效率大打折扣。因此,對管理層和核心技術人員進行股權激勵,使二者的身份發生轉變,能夠提高職工的幸福感和參與感,進而提高企業的創新能力。基于人力資本理論,核心人才是新能源企業得以生存和發展的關鍵,也是企業內在價值的體現。企業的管理者和技術人員的知識儲備、工作能力和工作態度等都對企業產生重要的影響,一套行之有效的股權激勵方案,能夠提升企業人員的工作效率,實現新能源企業創新能力的提高。

綜上所述,本文提出假設1:

H1:實施股權激勵有助于提高新能源企業的技術創新績效。

2.2 股權激勵對象對技術創新績效的影響

新能源企業對管理層實施股權激勵后,管理層會注重股票價格,追求企業內在價值的提高,在決策制定時注重企業長期發展的需要,提高企業的核心競爭力和創新水平。核心技術人員承擔著技術研發的重任,是保證技術創新活動能夠順利進行的中堅力量,技術人員掌握的知識技能和面對研發任務時的態度,將直接影響研發活動的成功與否,因此,給予核心技術人員部分股權,激勵技術人員全心全意投入創新活動當中,不斷提升自身工作成果的質量,是企業技術創新活動高效開展的關鍵。由于管理層和核心技術人員在技術創新活動中發揮的作用不同,因此,對管理層和核心技術人員實施股權激勵的差異會影響創新績效。晏艷陽、朱琳兩位學者認為,在對企業高管或企業核心員工實施股權激勵之后,企業創新活動的產出率會有較大的提高,不過對核心員工實施股權激勵的效果會比針對高管的激勵效果更加明顯。劉宗奇、張藝雯在進行案例研究時發現,只針對企業高管進行的股權激勵只能促進企業加大創新投入,對創新產出一側的作用效果并不明顯,而同時包括對企業高管且更注重對企業核心骨干和技術人員的股權激勵既能促進企業提升創新投入水平,也能促進企業的創新產出,效果更加顯著。

基于上述剖析,本文提出假設2:

H2:新能源企業傾向對核心技術人員進行股權激勵更有助于技術創新績效的提高。

3 研究設計

3.1 研究樣本選擇與數據來源

本文的研究對象是A股新能源產業上市公司,收集整理了其2015-2019年的相關數據。為保證研究結果的準確性,在樣本選擇上排除ST和*ST公司、關鍵變量數據缺失的公司以及股權激勵方案在研究時間范圍內實施后中途停止的公司,相關研究數據來源于Wind數據庫。

3.2 變量設計

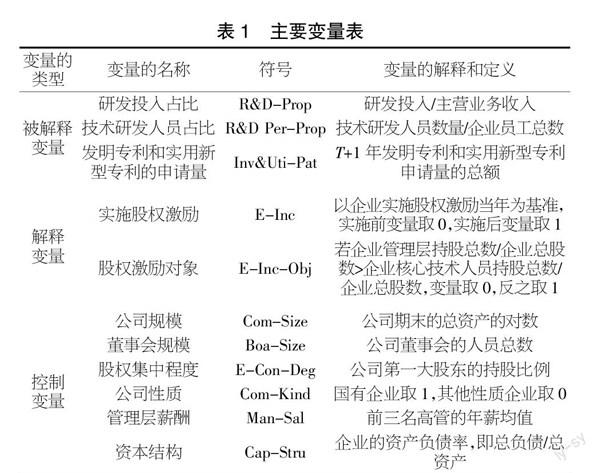

3.2.1 被解釋變量

為解決利用單一指標衡量創新績效進行實證分析導致研究結果不準確的問題,本文研究包含創新投入和產出兩大視角,選擇研發投入占比(R&D-Prop)和技術研發人員占比(R&D Per-Prop)來表示創新投入程度,企業的創新產出效率選用發明專利和實用新型專利的申請量(Inv&Uti-Pat)來表示,考慮到創新活動耗費的時間較長這一特點,利用企業T+1年發明專利和實用新型專利申請量的總額來表示。

3.2.2 解釋變量

圍繞股權激勵進行變量設計時,選取實施股權激勵(E-Inc)、股權激勵對象(E-Inc-Obj)作為解釋變量。

3.2.3 控制變量

除上述變量,企業技術創新績效和其他因素存在著相關性,本文設置了若干控制變量。

上述變量的具體描述見表1。

3.3 模型設計

結合上述變量設計,為驗證假設H1、H2,現構建以下3個實證模型:

R&D-Propi,t=α0+α1E-Inci,t/E-Inc-Obji,t+α2Com-Sizei,t+α3Boa-Sizei,t+α4E-Con-Degi,t+α5Com-Kindi,t+α6Man-Sali,t+α7Cap-Strui,t+εi,t? ? ?(1)

R&D Per-Propi,t=α0+α1E-Inci,t/E-Inc-Obji,t+α2Com-Sizei,t+α3Boa-Sizei,t+α4E-Con-Degi,t+α5Com-Kindi,t+α6Man-Sali,t+α7Cap-Strui,t+εi,t? ? ?(2)

Inv&Uti-Pati,t=α0+α1E-Inci,t-1/E-Inc-Obji,t-1+α2Com-Sizei,t-1+α3Boa-Sizei,t-1+α4E-Con-Degi,t-1+α5Com-Kindi,t-1+α6Man-Sali,t-1+α7+Cap-Strui,t-1+εi,t-1? ? ?(3)

其中,α為回歸系數;ε為誤差項;i為所選擇的企業;t為時間。本文利用上述模型進行回歸分析。

4 實證結果分析

4.1 描述性統計

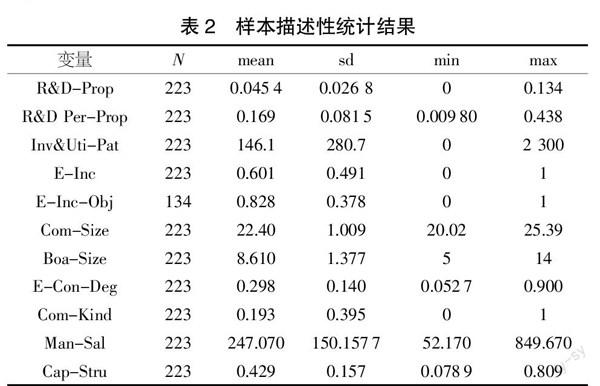

對本文選取的變量進行描述性統計,統計結果如表2所示。

在主要變量中,研發投入占比(R&D-Prop)的最大值是0.134,最小值是0,平均值是0.045 4,通過3個數值的對比可以得知,注重研發投入的新能源產業上市公司,其研發投入程度高于行業的整體水平,但從總體上看,新能源產業公司的研發投入程度不高。技術研發人員占比(R&D Per-Prop)的最大值是0.438,最小值是0.009 8,平均值是0.169,可以看出存在新能源產業上市公司技術人員占比過少的情況,遠遠低于新能源這一行業的平均水平。申請發明專利和實用新型專利的數量(Inv&Uti-Pat)的數值最小為0,數值最大為2 300,均值為146.1,標準差為280.7,這一描述性統計結果說明新能源企業之間專利申請數量差距較大,致力于專利開發的企業其專利申請數量遠遠大于行業的平均值。實施股權激勵(E-Inc)的均值為0.601,這一數值說明新能源產業公司中實施股權激勵的公司占比較多,股權激勵對象(E-Inc-Obj)的平均值為0.828,說明大多數新能源企業傾向于對企業的核心技術人員進行股權激勵。

4.2 回歸分析

4.2.1 實施股權激勵與技術創新績效的回歸分析

如表3所示,實施股權激勵(E-Inc)與研發投入占比(R&D-Prop)兩個變量之間的回歸系數為0.012,顯著性水平為1%,這說明兩個變量之間正相關,實施股權激勵能夠提高企業的創新研發投入水平。實施股權激勵(E-Inc)與技術研發人員占比(R&D Per-Prop)兩個變量之間的回歸系數為0.029,顯著性水平為1%,這說明兩個變量之間正相關,實施股權激勵能夠促使企業擴大技術研發人員規模。實施股權激勵(E-Inc)與發明專利和實用新型專利的申請量(Inv&Uti-Pat)兩個變量之間的回歸系數為24.618,且滿足顯著條件,顯著性水平為10%。因此,假設H1能夠得到驗證,實施股權激勵能夠促進新能源產業上市公司創新研發投入比重的提高,同時,能夠提高研發投入的產出程度。

4.2.2 股權激勵對象與技術創新績效的回歸分析

股權激勵對象(E-Inc-Obj)與研發投入占比(R&D-Prop)兩個變量之間的回歸系數為0.018,顯著性水平為1%,這說明兩個變量之間顯著正相關,當新能源企業側重于向核心技術人員實施股權激勵時,企業的研發投入比重會有更大的提高。股權激勵對象(E-Inc-Obj)與技術研發人員占比(R&D Per-Prop)兩個變量之間的回歸系數為0.071,顯著性水平為1%,兩個變量具有顯著正相關關系,說明新能源企業側重于向核心技術人員實施股權激勵時,技術研發人員占比也會有更大的提升。股權激勵對象(E-Inc-Obj)與發明專利和實用新型專利的申請量(Inv&Uti-Pat)兩個變量之間的回歸系數為129.419,顯著性水平為1%,兩個變量具有顯著正相關關系,說明新能源企業側重于向核心技術人員實施股權激勵時,發明專利和實用新型專利的申請量會有所提高。結合以上分析可知,假設H2得到驗證。

4.3 穩健性檢驗

為確保本文結論的準確性,本文將銷售利潤率(Ope-Mar)作為被解釋變量,結果顯示實施股權激勵(E-Inc)、股權激勵對象(E-Inc-Obj)與銷售利潤率(Ope-Mar)的回歸系數均為正數,顯著性水平為5%,穩健性檢驗的結果與前文回歸模型的結果基本保持相同(見表4)。

5 結論與建議

5.1 結論

本文研究發現:股權激勵對企業研發投入和研發產出具有顯著的正向促進作用,并且在創新研發產出方面能夠產生更好的激勵效果,企業在進行創新研發投入后,便進一步開始創新轉化和產出的步驟,股權激勵使核心技術人員有較大的意愿完成高效率的創新轉化工作。企業核心技術人員是創新研發活動得以順利進行和最終完成的中堅力量,當企業的股權激勵方案傾向于管理層時,激勵效果并不比傾向于技術人員的激勵方案明顯。

5.2 建議

首先,新能源企業應當完善針對股權激勵對象的約束和考核制度,有效監督企業管理層的責任履行情況,解決企業普遍存在的委托代理問題,強化創新研發投入和產出,以實現技術創新績效的提高;其次,企業應當逐步健全股權激勵制度,避免過度關注于企業財務業績的提高,而忽視企業創新的推進和內在價值的挖掘,在股權激勵行權條件中增加與技術創新績效相關的指標,如研發新產品、申請新專利等;再次,企業應當適當延長股權激勵的實施年限,以滿足創新研發過程的長期性要求,使股權激勵的效果更具長期性;最后,新能源企業應當重視對技術人員的激勵,適當提高針對技術人員的激勵程度,同時,輔助一些其他激勵方式,如崗位晉升、薪資提升等,滿足其自我實現和發展的需要,增強其歸屬感和獲得感。

【參考文獻】

【1】J. B. Arbaugh,Larry W. Cox,S. Michael Camp.Employee equity, incentive compensation, and growth in entrepreneurial firms[J].New England Journal of Entrepreneurship,2004,7(1):15-25.

【2】楊華領.骨干員工股權激勵范圍對企業技術創新的影響[J].財會月刊,2018(20):78-84.