基于企業財務報表的營運能力研究

2022-05-30 04:28:34萬怡樂鄧妍鑫

商場現代化 2022年17期

關鍵詞:財務管理

萬怡樂?鄧妍鑫

摘 要:本文運用營運能力財務指標的相關理論,結合青島啤酒企業有關經營情況以及企業財務報表披露出來的相關數據,研究分析青島啤酒股份有限公司在企業營運資金周轉環節中存在的問題。通過橫向和縱向對比分析方法,剖析青島啤酒股份有限公司近五年的營運能力,發現企業營運能力方面的不足并力求提出合理化建議。

關鍵詞:財務管理;營運能力;財務分析;青島啤酒

一、研究背景

從國家統計局最新發布的數據顯示,最近五年我國啤酒生產商生產的啤酒量不斷下降。2020年我國啤酒生產總量比2019年下降了7%。經分析啤酒生產量下降的原因是由于銷售市場的萎縮。雖然我國啤酒市場啤酒產量逐年下降,出現了產能大于銷售的現象,但是消費者對高端啤酒的需求卻不斷增長,不斷從原來的工業啤酒向精細釀造的啤酒口味轉變。在我國消費者除了會在聚會時選擇啤酒作為飲品外,同時有將近半數的男性消費者在口渴時也會選擇啤酒飲品,由此可見啤酒消費市場仍然具有較大的發展潛力和空間。

二、營運能力的相關概念與財務分析指標

1.營運能力的概念

企業的營運能力主要指企業營運資產的效率與效益。營運資產的效率指資產的周轉率或周轉速度,而營運資產的效益是企業的產出額與資產占用額之間的比率。總而言之,營運能力是指企業利用現有的資產在最短的時間內創造更多收益的能力。

2.營運能力財務指標

本文分別對青島啤酒的應收賬款周轉率、存貨周轉率、固定資產周轉率和總資產周轉率幾個營運指標逐一分析,通過橫向和縱向的比較洞察企業營運能力并提出合理化建議。

三、青島啤酒股份有限公司營運能力研究

1.青島啤酒股份有限公司概況

青島啤酒股份有限公司成立于1993年,作為我國最早生產啤酒的企業距今已有近30年的創辦歷史,在啤酒行業中也算是一家經驗頗豐的企業。截至2021年第三季度,在報告期內,青島啤酒股份有限公司共實現產品銷售量476.9萬千升,比過去同期增長了8.2%,實現營業收入高達182.9億元,比過去同期增長了16.66%。

2.青島啤酒股份有限公司營運能力財務指標分析

(1) 青島啤酒股份有限公司應收賬款周轉率分析

從圖1中我們發現公司平均應收賬款的變動幅度不大。通過圖1對比發現應收賬款相對于營業收入來說數額較小,企業未形成大量的應收賬款。2016年至2018年期末應收賬款基本維持在1.6億元左右,2019年增長到2.262億,增長了近37.5%,這是由于本年度部分子公司應收賬款增加所致。我們可以發現從2016年至2019年青島啤酒應收賬款周轉率持續下降,2020年又出現了增長。同時,我們從中不難發現青島啤酒營業收入基本上逐年上升,增長幅度變化較大,說明青島啤酒股份有限公司對銷售的控制管理相對較好、銷售能力較強。但由于受新冠疫情的影響青島啤酒股份有限公司主營產品銷量下降,2020年的營業收入較2019年有所下降。

從另一個角度來看,青島啤酒應收賬款周轉速度處于本行業較高水平,也就是說企業采取了相對嚴格的信用收賬政策,催促客戶拖欠的貨款比較及時,減小了企業因為發生壞賬而帶來的損失。通過表1我們發現青島啤酒股份有限公司從2016年至2019年應收賬款周轉率持續下降,2020年有了小幅度的上升。通過橫向比較可以發現青島啤酒應收賬款周轉率高于其他四家對比企業,這說明青島啤酒有很大的空間去放寬收賬政策,使得營業收入不斷擴大,但是也要注意應收賬款周轉率的下降不能低于企業設定的最低標準,要保證應收賬款的質量。

(2) 青島啤酒股份有限公司存貨周轉率分析

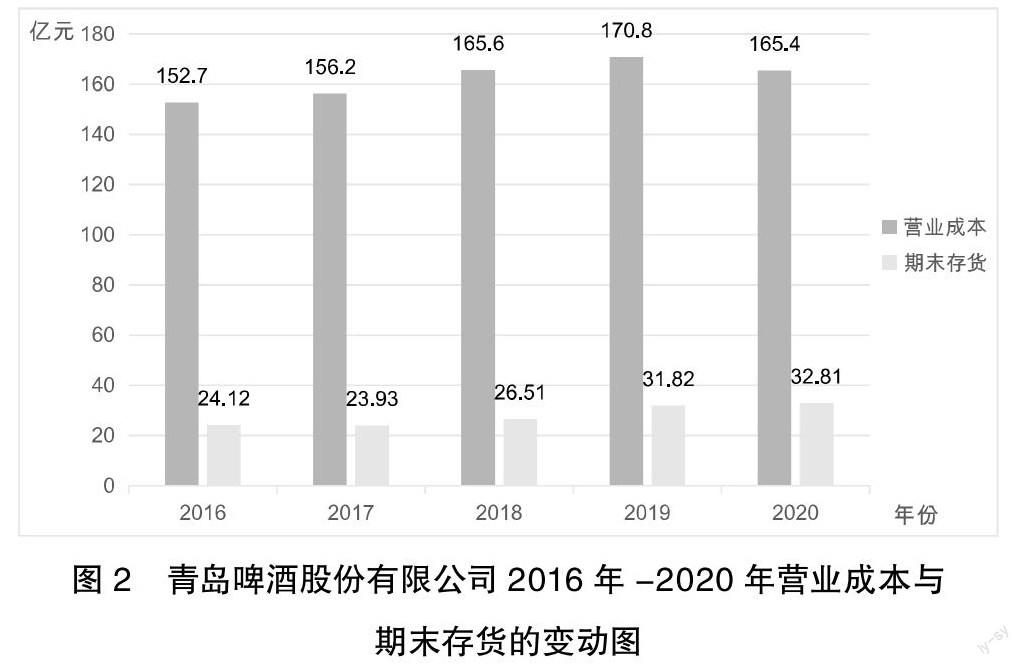

從圖2中可以看到2016年至2019年營業成本每年都有所增加,由于受到新冠疫情的影響2020年公司產品的銷售量比2019年有小幅度下降,2020年銷量下降主要是在前兩個季度。在會計中確認收入后要結轉成本,那么營業收入下降后必然會使得營業成本跟隨下降。

2016年至2018年存貨基本維持在25億元,2019年上升到31.82億元,直到2020年上升到32.81億元。青島啤酒股份有限公司存貨上漲的原因受兩方面因素的影響一方面是企業擴大了生產銷售規模,銷售量變大,企業增加了存貨儲備。另一方面2020年初新冠疫情暴發,餐飲行業、家庭聚會、娛樂等活動都被迫暫停,企業的銷量受到了影響導致存貨積壓。青島啤酒股份有限公司存貨周轉率每年都在下降,存貨周轉率下降說明企業從供應商購置的原材料加工成企業的產品并形成存貨到企業銷售產品收回現金的時間延長了,庫存商品沒有及時轉化為已銷產品。存貨周轉期變長這對企業短期償債能力極為不利,存貨占用太多資產導致資產利用率低,在一定程度上會影響企業的運營和發展。從表2中可以看到存貨周轉率的波動較小,青島啤酒每年的存貨周轉率都高于平均值,2016年至2018年青島啤酒的存貨周轉率分別為6.64、6.50、6.57完全高于其他四家啤酒企業。通過橫向比較,青島啤酒存貨周轉率在2019年至2020年雖有不足,但從整體上看青島啤酒存貨周轉率還是比較高的,這也是青島啤酒在行業競爭中的一個優勢。

(3) 青島啤酒股份有限公司固定資產周轉率分析

從表3中發現青島啤酒固定資產周轉率從2016年至2019年有所增長,2020年略微下降,雖然這個期間固定資產周轉率有上升和下降的波動變化,但是這五年整體的周轉速率是加快的。2016年至2020年青島啤酒股份有限公司每年都有資本性支出用于新建、搬遷改擴建項目,同時也有淘汰的固定資產。總體來說,固定資產項目總額逐年下降的幅度小于銷售收入增長幅度,這也就使得固定資產周轉率有小幅度的上升。從表3中可以看到重慶啤酒的固定資產周轉率處于比較高的水平。橫向來看青島啤酒的固定資產周轉速度比對比企業的周轉速度要快,但與重慶啤酒不相上下。

(4) 青島啤酒股份有限公司總資產周轉率分析

從圖3中可以清晰看到青島啤酒資產總額是逐年增長的,青島啤酒期末總資產以及銷售收入每年增加,青島啤酒總資產的增長大于銷售收入的增長,導致青島啤酒總資產周轉率逐年下降。

根據表4中的數據,將青島啤酒股份有限公司與同行業競爭者進行橫向比較,青島啤酒總資產周轉率高于燕京啤酒和珠江啤酒,但低于重慶啤酒,與華潤啤酒總資產周轉率基本持平。在2016年至2019年期間,青島啤酒總資產周轉速度高于對比企業的平均值,但2020年低于平均值。相比企業排名在青島啤酒后面的重慶啤酒卻展現出了高水平的總資產周轉。青島啤酒的資產利用效率有待進一步提高,企業從投入資產到創造出財富的周期比較長,這對企業的盈利極為不利,資產管理需要及時對資產進行合理分配并利用,同時要加大管理的靈活性。

四、青島啤酒股份有限公司營運能力分析發現的問題及對策

1.營運能力分析發現的問題

通過對上述青島啤酒營運能力各項指標所需數據的整理計算與研究,我們可以發現青島啤酒對應收賬款的收賬政策在原有基礎上適當放寬了,客戶借助寬松的收賬政策擴大賒銷購貨,應收賬款完成一次周轉的時間變長了。企業存貨周轉率四年下降了1.52,相對來說變化較大,企業近些年的銷售能力可能不是很好,有大量的存貨堆積以及滯銷。固定資產周轉率雖然有上漲的趨勢但相比較于重慶啤酒對固定資產的管理仍有不足。資產規模的擴大與實現的銷售收入不配比導致總資產周轉率下滑。

2.提升青島啤酒股份有限公司營運能力的策略

(1) 加強對成本費用的控制

企業管理層要加大對成本的管控,有效地利用青島啤酒各項資源,使每項資產都能盡其所用。企業降低成本的同時一定要關注產成品的品質質量,如果降低了成本,產品質量也下降了這無疑是對利益相關者的不負責。另外,從生產的角度降低企業生產成本就需要升級生產線,生產技術提高了就會降低生產消耗與浪費,這無疑節約了社會資源,這同樣也是國家和社會所希望達到的效果,同時也履行了企業的社會責任。

(2) 加強對應收賬款的管控

企業要定期對客戶的經濟情況、還款能力進行分析。一般而言,債務人超過了合同規定的還款期限,如果拖欠得時間越久,企業對這筆款項的追回就越有難度。企業在追回應收賬款的同時要付出大量的人力財力物力,如果一筆應收賬款企業要付出許多精力和金錢才有可能收回,那么企業管理層要綜合考慮這筆款項是否值得收回。

(3) 加強對存貨的管控

企業需要進一步加強對存貨的管理,防止因為原材料不足而導致的停工,也要防止存貨過多占用庫存而使資金周轉變慢,平衡好存貨供應與產品生產之間的關系。同時,要根據市場的銷售情況調整原材料的采購,避免因為經濟、市場環境發生變動導致產品供應量不足。

(4) 加強企業的創新意識

創新是一個企業的核心競爭力,青島啤酒要不斷加大產品研發。同時企業要深入市場進行消費者調查,挖掘消費者的喜好需求,針對這些需求設計研發出新產品。要秉持著“消費者需要什么就生產什么”的理念服務廣大消費者。研發創新需要引進大量的科學技術人才,企業應針對高層次科技人才發放一定的紅利并優化薪資待遇,以極具競爭力的薪資待遇留住企業的研發技術人員,為企業的創新不斷注入新的活力。

(5) 提高戰略管理的意識

企業要想擴大規模、在啤酒行業成為佼佼者,高層管理人員要用長遠的戰略眼光分析企業的問題,根據企業的產品生命周期、波士頓矩陣等營銷理論制定相應的銷售策略。面臨危機要隨機應變,不斷化解危機應對挑戰,同時要加強企業品牌文化的建設,打造品牌,樹立品牌效應。

(6) 加強財務風險的掌控

企業生產經營活動中的財務風險是真實存在的,企業無法對風險的大小以及何時發生做出具體的計算。財務人員要對風險具有敏感性,加強對財務風險的掌控、增強財務風險防范意識、合理使用財務杠桿、對企業的現金流嚴格把控。

參考文獻:

[1]孫瑩.長春歐亞集團營運能力分析及策略研究[D].吉林:吉林財經大學,2017.

[2]苗怡晶.XF公司的營運能力分析研究[D].河南:河南科技大學,2018.

[3]姚廣宇.萬科集團營運能力分析案例研究[D].吉林:吉林財經大學,2015.

[4]李秀英.企業營運能力分析體系[J].現代經濟信息, 2008(07):98-101.

[5]王忠帥,張運建.淺談企業營運能力分析[J].商場現代化, 2011(33):44.

[6]孫繼玲.企業營運能力分析體系研究[J].企業研究, 2012(24):55.

[7]薛焱文.企業營運能力分析的局限性及完善[J].商場現代化,2014(29):111-112.

[8]吳雪琳.康美藥業營運能力分析[J].廣西質量監督導報,2020(07):123-124.

[9]魏瓊.燕京啤酒股份有限公司財務報表分析[D].四川:西南交通大學,2007.

[10]許加佳.青島啤酒股份有限公司財務報表分析[J].統計與管理,2021,36(04):70-75.

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經濟技術協作信息(2018年32期)2018-11-30 01:43:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:20:19

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26