我國碳排放交易價格對煤炭行業的溢出效應

——基于VAR-BEKK-MGARCH模型的實證分析

2022-06-11 03:56:26吳正平張長全

黑龍江工業學院學報(綜合版) 2022年4期

吳正平,張長全

(安徽財經大學 金融學院,安徽 蚌埠 233000)

隨著世界范圍內海平面上升、兩極冰川融化以及各地極端天氣現象發生頻率升高等一系列環境問題不斷涌現。節能減排,減少溫室效應帶來的環境災難正成為各國政府和人民的共識。我國自1998年《京都議定書》簽訂后,積極參與節能減排事業,為減少全球碳排放,降低溫室效應作出了卓越貢獻。自十八大之后,節能減排事業更是上升到國家戰略的高度。在2020年第七十五屆聯合國大會上,習近平總書記向全世界作出了我國將在2030年實現“碳達峰”、2060年實現“碳中和”的莊嚴承諾。

碳排放交易作為一種被廣泛認可的市場化環境規制手段,其在促進節能減排的同時,也會增大企業,尤其是煤炭、石油等傳統能源企業的經營成本,從而影響相關企業的經營與工作崗位的提供(胡玉鳳 等,2020[1];Kneller netal,2012[2])。而對碳排放交易市場的價格溢出效應方面,相應的研究結果主要局限于碳排放交易市場對傳統能源市場交易價格的沖擊和對新能源企業的溢出效應上,而碳排放交易市場和傳統能源企業之間的溢出效應則鮮少有人關注。又由于我國能源結構相較于發達國家石油占比不大,而煤炭占比則較高,因此本文選擇煤炭作為本文的研究焦點。通過對煤炭市場、碳排放交易市場和煤炭企業股票市場的溢出效應進行實證研究,探究三者之間的溢出效應,對引導我國規模龐大的傳統能源行業進行產業轉型,實現我國能源結構的平穩過渡具有一定的理論與實踐意義。

一、文獻綜述

由于二氧化碳等溫室氣體的排放具有明顯的非排他性與非競用性,屬于典型的公共物品,因此如果對溫室氣體的排放不加以規制,則極易發生“公地的悲劇”,從而對生態環境造成無法挽回的損失。Porter和Linde(1995)[3]首先提出對環境的適當規制能夠實現生態環境與經濟發展的雙贏;而在眾多的環境規制手段中,碳排放交易又因其高度的市場化水平和靈活程度而受到格外的青睞,它可以通過市場化的價格波動機制來使溫室氣體排放的外部性成本內部化,從而約束高污染企業的溫室氣體排放。從宏觀定性角度來看,一方面,碳排放交易制度可以通過影響企業的環境責任水平來影響企業的溫室氣體排放(姬新龍,2021[4];龍文濱 等,2018[5]);另一方面,碳排放交易可以通過促進企業相關環保技術的創新來通過技術手段減少碳排放(胡珺 等,2020[6];劉曄 等,2017[7])。從微觀價格角度來看,一方面,碳排放交易價格的波動可以通過影響新能源相關企業的股價和替代能源價格,從而影響新能源產業的發展(Dutta,2019[8];Ji et al.,2018[9];李曉涵,2019[10]),進而降低企業的減碳成本和減碳水平,影響企業的減碳意愿;另一方面,碳市場的價格波動可以對煤炭、石油等傳統能源的價格產生溢出效應,從而影響企業對相關能源的需求和企業對替代能源的需求(Lin et al.,2019[11];Kim et al.,2010[12];高清霞 等,2016[13];Kanamura,2015[14])。但也有一些學者通過研究認為,碳排放市場對能源市場并不會產生明顯的溢出效應(Reboredo,2013[15];Yu et al.,2015[16])。與此同時,諸如煤炭、石油等能源的價格也會對碳排放交易市場價格產生影響(郭文軍,2015[17];郭莊悅,2019[18];Wang et al.,2018[19];汪文雋 等,2013[20])。

二、理論分析

煤炭作為我國最重要的能源產品,出于對我國能源安全和能源穩定的考慮,其價格決定受到多種諸如政策等非市場因素的影響(張言方,2019[21];賈大任 等[22])。因此,我國的煤炭價格并不能很好的反應煤炭的市場信息。基于此,本文假設煤炭市場并不會對煤炭指數和碳排放交易價格產生任何溢出效應。

而碳排放交易市場和煤炭企業股票市場化程度則相對較高,因此碳排放交易價格上升導致下游諸如電力等生產企業對煤炭的需求減少,雖然煤炭的價格并不隨之進行波動,但是碳排放交易市場價格中釋放的這一信號會通過影響煤炭股票市場中上市公司的財務收益來影響投資者預期收益和投資決策,從而對煤炭股票市場產生影響。對于煤炭企業而言,由于在能源市場上對其生產的煤炭需求量的減少,而煤炭生產企業其主要盈利又來自于煤炭的銷售,在煤炭銷量大幅度減少的情況下,股市投資者對其看跌,紛紛出售煤炭企業的股票,最終導致煤炭企業公司股價下跌。而反過來,由于我國煤炭生產企業大多為大中型國有企業或地方企業,其煤炭生產企業股票價格的上升會在市場上釋放出節能減排政策有所松動的信號,從而影響下游生產企業對碳排放交易的價格預期,使得碳排放交易價格下降。鑒于此,本文假設碳排放交易市場與煤炭企業股票之間存在雙向的溢出效應。

又恰恰因為煤炭生產企業多為大中型國有企業或地方企業,這類企業往往居于優勢的市場地位和議價能力,且很多時候其生產策略受到的是國家相關政策的影響而非市場影響,這一現象在煤炭去產能政策發布后愈發明顯(王幫俊 等,2017[23])。因此,煤炭需求者會從煤炭生產企業股票價格的波動中解讀出國家能源政策的信息,從而對煤炭價格產生溢出效應。鑒于以上分析,本文假設煤炭生產企業的股價會對煤炭價格產生單向的溢出效應。

三、模型構建

首先為分析動力煤市場、碳排放交易市場和煤炭企業股票市場三者均值之間的相互聯系和溢出效應,通過格蘭杰因果檢驗來確定這三個市場之間收益率的因果關系,并通過AIC、SC等數據來確定三個交易市場各自波動的最佳擬合滯后期數,構建VAR模型。VAR模型的基本形式如式(1)所示。

(1)

在式(1)中,Ri,t表示各個市場的收益率,R1,t-j1、R2,t-j2、R3,t-j3分別表示三個市場收益率的滯后項,其系數的顯著性取決于格蘭杰因果檢驗的結果,若格蘭杰因果檢驗的結果不顯著,則可以認為系數βi=0。

我們可以根據VAR模型得出均值溢出效應的方向性。

而對三個交易市場之間波動溢出效應的具體情況,我們需要采用BEKK-MGARCH模型進行具體分析。

BEKK-MGARCH模型是為了解決傳統的單變量ARCH和GARCH模型無法很好的研究多個市場之間溢出效應的問題而由Engle和Kroner(1995)[24]在傳統單變量GARCH模型和MGARCH模型的基礎上提出的,該模型保證了在正定的條件下,使用矩陣形式表達各個市場之間的溢出效應的正負及大小。其基本形式如式(2)表示。

(2)

(3)

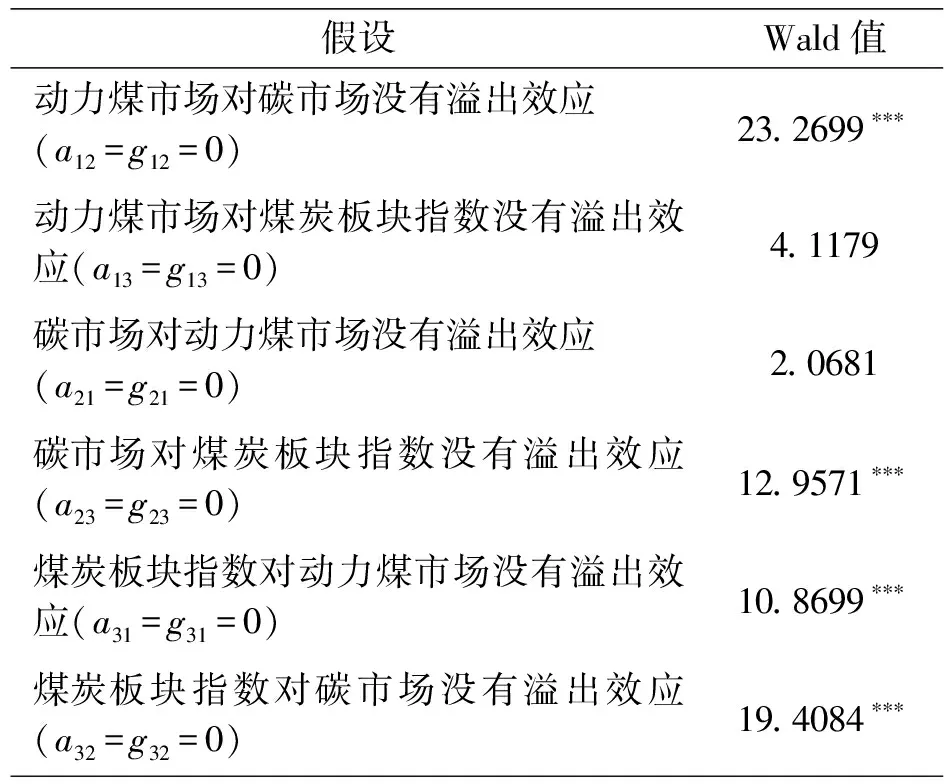

式(3)所表達的三元BEKK-MGARCH模型回歸后,本文按照慣常做法,采用Wald檢驗來對三個市場的波動溢出效應進行線性約束檢驗,Wald檢驗的具體形式如式(4)所示。

(4)

假設1:煤炭市場價格波動對碳排放交易價格波動沒有溢出效應,即a12=g12=0。

假設2:煤炭市場價格波動對煤炭企業股票價格波動沒有溢出效應,即a13=g13=0。

假設3:碳排放交易價格波動對煤炭市場價格波動沒有溢出效應,即a21=g21=0。

假設4:碳排放交易價格波動對煤炭企業股票價格波動沒有溢出效應,即a23=g23=0。

假設5:煤炭企業股票價格波動對煤炭價格波動沒有溢出效應,即a31=g31=0。

假設6:煤炭企業股票價格波動對碳排放交易價格波動沒有溢出效應,即a32=g32=0。

當Wald檢驗的結果可以在規定的顯著性水平上拒絕原假設時,我們可以認為兩者之間存在單向的溢出效應。

四、數據選取

為了研究碳排放交易市場價格波動對煤炭行業的影響,本文選取了動力煤價格和煤炭企業股票價格兩個指標來對煤炭行業的發展情況進行刻畫。本文采用王健(2020)[25]的研究結果,即動力煤價格的漲跌與煤炭企業的利潤之間具有顯著的正向相關性,因此通過動力煤價格可以反應煤炭企業的經營狀況。又根據劉亮和朱慧敏(2018)[25]的研究結果,對于煤炭行業來說,其股價的變動能夠很好的反映出企業的財務狀況,因此我們選擇煤炭股價來刻畫煤炭企業的財務狀況。煤炭企業股票部分本文采用wind數據庫中煤炭板塊指數進行反應,該指數由32家在滬深上市的煤炭企業的股價編制而成,構成企業中包含了多數我國主要的煤炭生產企業,因此該指數能夠很好的刻畫出我國煤炭企業的股價。由于碳排放交易市場在很長一段時間內處于試點運行的狀態,因此碳排放交易價格部分本文采用了市場機制較為完善的湖北碳排放交易所的碳排放交易價格作為基準。時間范圍自2014年4月2日湖北碳排放交易所開始交易始至2020年9月23日終,共計1583個交易日。以上數據均來自于wind和CSMAR數據庫。如表1所示。

表1 本文數據來源

五、實證分析

1.正態性及平穩性檢驗

一般來說,金融產品由于較強的波動特性,大多數情況下并不符合BEKK-MGARCH模型所需要的平穩序列的前提要求。因此,本文按照慣常做法,對上述三組數據按照時間序列順序做對數一階差分,把因變量由價格轉變為對數收益率,其計算公式如式(5)所示。

ri,t=ln(pi,t)-ln(pi,t-1)

(5)

其中,pi,t和pi,t-1分別為第i種金融產品(在本文中即為動力煤價格、碳排放交易價格和煤炭板塊指數)在第t交易日和第t-1交易日的收盤價。

由于BEKK-MGARCH模型需要滿足“尖峰厚尾”的要求,我們需要對序列的偏度、峰度和正態性進行檢驗,其檢驗結果如表2所示。

表2 數據的描述性統計表

從表2中可以看出,除動力煤價格收益序列是左偏外,另外二者均為右偏,峰度值和JB檢驗值都表明這三個序列均滿足“尖峰厚尾”的特征。三個市場收益率的ADF檢驗結果與PP檢驗結果均顯示其符合VAR-BEKK-MGARCH模型所需要的平穩性要求,三種產品交易價格的對數收益時序圖如圖1-圖3所示。

圖1 動力煤收益率時間變化圖

圖2 湖北碳排放交易所收益率時間變化圖

圖3 煤炭板塊指數收益率時間變化圖

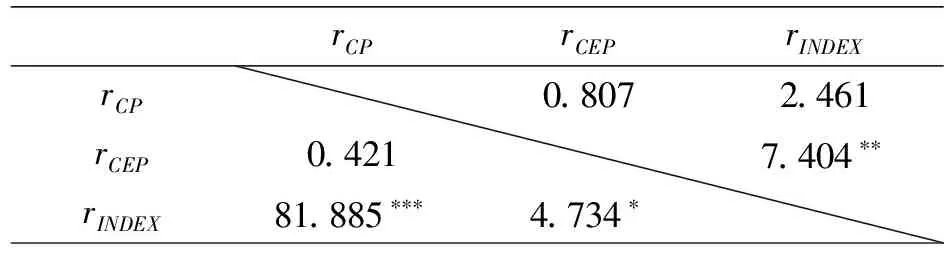

2.格蘭杰因果檢驗結果

從格蘭杰因果檢驗結果可以看出,煤炭板塊指數與碳排放交易價格之間的均值具有雙向的溢出效應,而煤炭板塊指數均值對動力煤市場具有單向的溢出效應。其中,煤炭股票指數在1%的顯著性水平上被認為是煤炭價格的影響因素;碳排放交易價格在5%的顯著性水平上被認為是煤炭股票指數的影響因素;煤炭股票指數在10%的顯著性水平上被認為是碳排放交易價格的影響因素。格蘭杰因果檢驗的結果清晰的驗證了原假設,如表3、圖4所示。

表3 格蘭杰因果檢驗結果

圖4 三個市場間的均值溢出效應示意圖

3.VAR-BEKK-MGARCH模型回歸結果

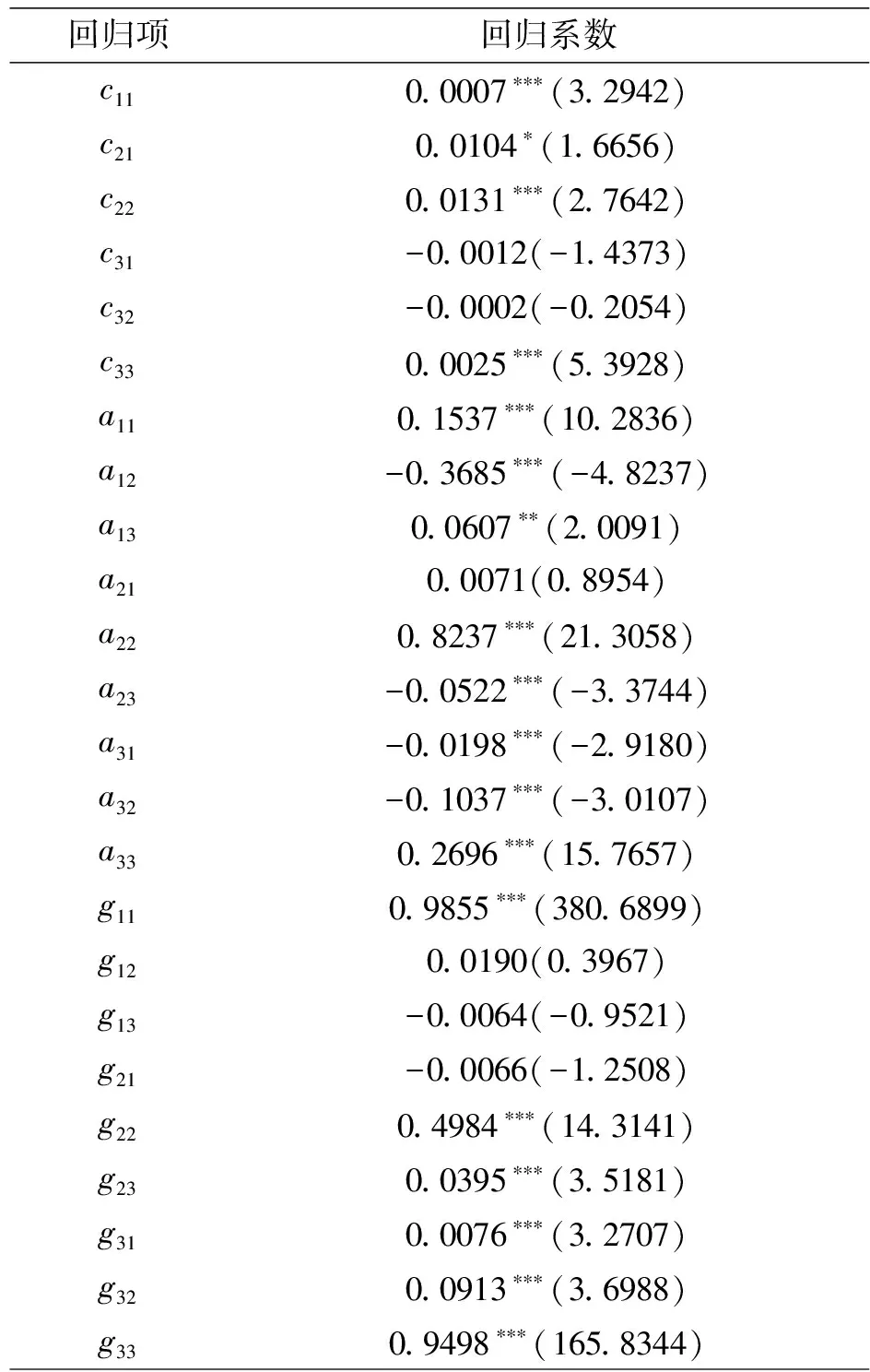

為探究三個市場之間的波動溢出效應,我們采用VAR-BEKK-MGARCH模型對數據進行回歸。根據AIC、SC等準則,可以確定三個市場的最佳滯后階數為7階,筆者在原BEKK-MGARCH模型的基礎上,根據實際情況引入了三個市場各自的7階滯后量后,構建了VAR-BEKK-MGARCH模型,其回歸結果如表4所示。

表4 VAR-BEKK-MGARCH模型結果回歸表

從表4中的回歸結果中我們可以看出,對于矩陣中的對角線元素,無論是ARCH項矩陣中的a11、a22、a33,還是GARCH項矩陣中的g11、g22、g33,均在1%的顯著性水平上顯著的異于零。說明三個市場自身的波動聚集性和波動持續性都非常的明顯。在非對角線元素中,元素a12、a13、a23、a31、a32、g31、g32、均在1%或5%的顯著性水平上顯著的異于零。說明無論是在短期內,還是長期內,三個市場之間均存在波動的溢出效應。本文采用Wald檢驗來進一步檢驗動力煤市場、碳排放交易市場和煤炭板塊指數三個市場之間的溢出效應,Wald檢驗的結果如表5所示。

表5 Wald檢驗結果表

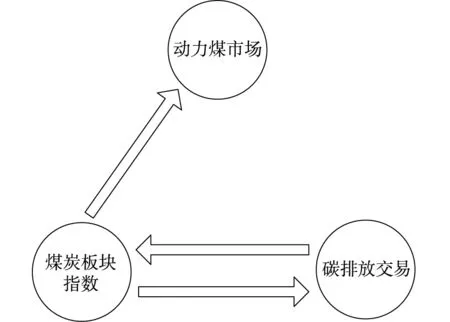

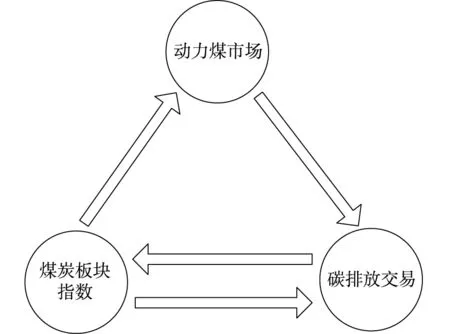

Wald檢驗的結果表明,動力煤市場對碳排放交易市場的波動溢出效應、煤炭板塊指數對動力煤市場的波動溢出效應均是單向的。而碳排放交易市場與煤炭板塊指數之間的波動溢出效應則是雙向的。更直觀的對各個市場之間的波動溢出效應的表達如圖5所示。

圖5 三個市場之間的波動溢出效應示意圖

三個市場之間的波動溢出效應與它們之間的均值溢出效應結構類似,唯一不同的是動力煤市場價格的波動也會對碳排放交易市場價格的波動產生顯著的溢出效應。結合表5中的數據,由于ARCH矩陣中的元素a12顯著異于零而GARCH矩陣中的元素g12并不顯著的異于零。因此,可以發現動力煤市場價格波動對碳排放交易市場交易價格波動的溢出效應主要體現在短期內,由于在短期內,動力煤價格的波動可以對下游生產企業的動力煤需求產生影響,進而可以對碳排放交易價格的波動影響。但是在長期,動力煤價格的波動依舊對碳排放交易價格的波動的影響并不顯著。

六、研究結論及政策建議

筆者通過一階對數差分法構建日收益率這一統計量,先構建了VAR模型,并通過格蘭杰因果檢驗簡單測算了動力煤市場、湖北碳排放交易市場和煤炭板塊指數三個市場之間日收益率的均值溢出效應,又通過帶有7階自回歸的VAR-BEKK-MGARCH模型簡單測算了三個市場之間日收益率的波動溢出效應。測算結果表明,雖然三個市場在表面上各自獨立運行,但三個市場之間還是存在著明顯的均值和波動溢出效應。其中,對于均值溢出效應來說,煤炭板塊指數對動力煤價格之間存在著單向的溢出效應,而煤炭板塊指數與碳排放交易價格之間存在著明顯的雙向溢出效應。三者之間的波動溢出效應結構與均值溢出效應的效應結構類似,只不過在短期內,動力煤價格的波動會影響下游生產企業對動力煤的需求,從而在短期內改變相關企業對碳排放量的需求,進而對碳排放交易價格的波動產生影響。基于上述研究結果,筆者提出以下幾點政策建議以供參考。

1.當投資者對上述三個市場進行投資時,應清晰、明確的注意到其它市場對所參與投資市場的溢出效應,而非僅僅將投資目光聚焦到單一市場,往往其它市場的過往市場信息能夠對未來的投資策略產生一定的指導意義。

2.由于碳排放交易市場交易價格的變動能夠對煤炭板塊指數產生溢出效應,從而影響企業的財務狀況,甚至于影響煤炭行業相關從業人員的就業和收入,因此在“碳達峰”“碳中和”的政策背景下,政府相關部門在加大推進碳排放交易制度向更加健全、完善方向發展的同時,也應該出臺相應政策對相關企業進行一定的扶持,鼓勵煤炭企業加大非煤產業的投入,實現煤炭企業的平穩轉型。

3.繼續深入推進煤炭行業“去產能”政策的執行,繼續優化我國煤炭行業的供需結構,盡可能維持我國動力煤市場接受和產生溢出效應較少的現狀,進一步加大節能減排政策對動力煤價格的控制力度,盡最大的可能保障我國的能源價格穩定。

4.進一步推動我國碳排放交易市場的制度建設,提升我國碳排放交易市場的活躍度和有效性。根據沈洪濤和黃楠(2019)[27]的研究結果,我國碳排放交易市場存在交易價格過低、碳排放配額過于寬松等問題,本文也發現我國碳排放交易價格對諸如動力煤等傳統能源價格影響不足,從而很難通過調控碳排放交易價格來達到調控能源價格的目的。因此,加強我國碳排放交易市場的制度建設就顯得

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

現代企業(2015年4期)2015-02-28 18:48:09