土地政策和信貸政策對房地產價格影響的實證研究

——基于VAR模型

2022-06-11 03:56:36盛寶柱左子賢

黑龍江工業學院學報(綜合版) 2022年4期

盛寶柱,左子賢

(安徽建筑大學 經濟與管理學院,安徽 合肥 230000)

近些年來,我國房地產價格增長較快。眾所周知,房地產業關系到國計民生,是國家重要產業,因此,政府需對房地產行業進行宏觀調控,使其能健康穩定發展。

雖然處在新冠疫情的大環境之下,但總體上近兩年房地產行業依然還是穩定的。房地產投資回暖,商品房售出面積小范圍增長,但房地產企業資金壓力大,在2019年中央政治局會議提出“不將房地產作為短期刺激經濟的手段”后,銀行、信托、債券等監管部門多方面收緊,銀行實際貸款減少,嚴格把控資金不合規流入房地產市場,導致房企拿地謹慎。中央經濟工作會議提出,要因地制宜、多策并舉,促進房地產市場平穩健康發展。2020年以來,全國房地產開發企業土地購置面積同比減少,土地成交價款受新冠疫情影響前幾個月略有減少,在此之后土地成交價款同比增長。

總體來說,國家通過貨幣政策、銀行信貸政策和土地供應政策等宏觀政策調控房價,抑制房價增長過快,達到房價穩定,人人有房住的目的。本文以全國房地產平均價格為研究對象,結合VAR模型對近些年的土地供應政策和銀行信貸政策對房地產價格的影響進行實證研究。

一、文獻綜述

現有的文獻對房地產價格影響因素的研究主要有經濟和政策兩個方面,經濟方面主要包括人口老齡化、失業率等,政策方面主要包括土地政策、金融政策、信貸政策等。在經濟方面對房地產價格影響因素研究較多,在政策方面對房地產價格影響因素探究較少。而在政策方面現有文獻中對房地產企業投資額影響較多,在探究對房地產價格方面影響較少。

南錦順、沙挪婭運用VAR模型分析土地政策、信貸政策和貨幣政策對房地產投資的影響,得出信貸政策影響大于土地政策大于貨幣政策,且貨幣政策和土地政策適合作為中長期調控手段,信貸政策可作為短、中、長期的調控手段[1]。田國元從土地供應價格、土地供應結構、土地供應量及土地供應方式四個方面對土地政策在政府宏觀調控中的作用進行實證分析,認為土地政策對房地產價格調控具有影響,影響存在較大波動,且土地政策容易受到其他政策干擾[2]。蔡偉杰通過對貨幣政策調控作用的研究,利用DGSE模型得出結論:貨幣政策能夠在一定程度上達到調控房價,穩定宏觀經濟的作用[3]。平新喬、董興圍繞房地產研究的三個主要問題進行實證分析,在對銀行信貸結構研究后得出信貸政策對房地產行業有實際影響,中國樓市的穩定要依靠政府宏觀調控的力量。認為政府在2012—2018年每隔兩年左右就出臺政策來調控房地產行業,并且形成收縮-擴張的政策調控周期[4]。劉寧認為人口、經濟、政策和房地產市場是影響房地產價格的4個因素,分析得出不同區域房地產價格的影響因素的顯著程度是不同的,存在區域性差異[5]。范新英等通過構建模型分析房價、地價和利率之間的關系,得出地價對房價有較大的正向影響,且滯后一期有影響利率對房價的影響則不大[6]。施祥通過運用2000—2015年時間序列數據,建立VAR模型來定量研究貨幣政策和土地政策對房地產價格的影響,分析認為我國房地產宏觀調控政策效果不明顯,并提出合理建議,優化政策方向,促進房地產行業的健康發展[7]。宋勃、雷紅首先分析了我國信貸政策與房地產價格的作用機制,然后選取了我國一二線城市1999—2014年銀行信貸數據和房地產價格建立模型,最終得出一線、二線城市銀行信貸對房地產價格均存在單向關系,二線城市房地產價格受到的波動比一線城市更大[8]。

綜上所述,國內學者主要對某一或者某些特定城市房地產價格影響因素的研究較豐富,對全國平均房地產價格影響因素較少。而本文是通過對全國房地產企業每年土地購置面積和銀行實際貸款為代表變量,全國每年商品房的平均價格為響應變量,建立VAR模型來創新研究土地政策和信貸政策對房地產價格的影響。此外,選取1997—2020年的數據也使結論和建議更具有時效性。

二、實證分析

1.變量選取

考慮到數據的可得性,本文選用1997—2020年的這24年時間序列為數據樣本區間,選擇全國房地產開發企業每年的土地購置面積(TD)為土地供應政策的代表變量;房地產開發企業國內每年的實際貸款(XD)為信貸政策的代表變量;房地產開發企業商品房每年平均銷售價格為房地產價格(JG)的代表變量,也即本次模型實證分析的響應變量。以上數據均來源于中經網中國經濟統計數據庫。

由于數據具有不穩定性,為了消除數據中時間序列中的共線性和異方差,本文對數據TD、XD和JG三組數據進行對數化處理,分別用LTD、LXD和LJG來表示,變量分析軟件使用Stata12。

2.ADF平穩性檢驗

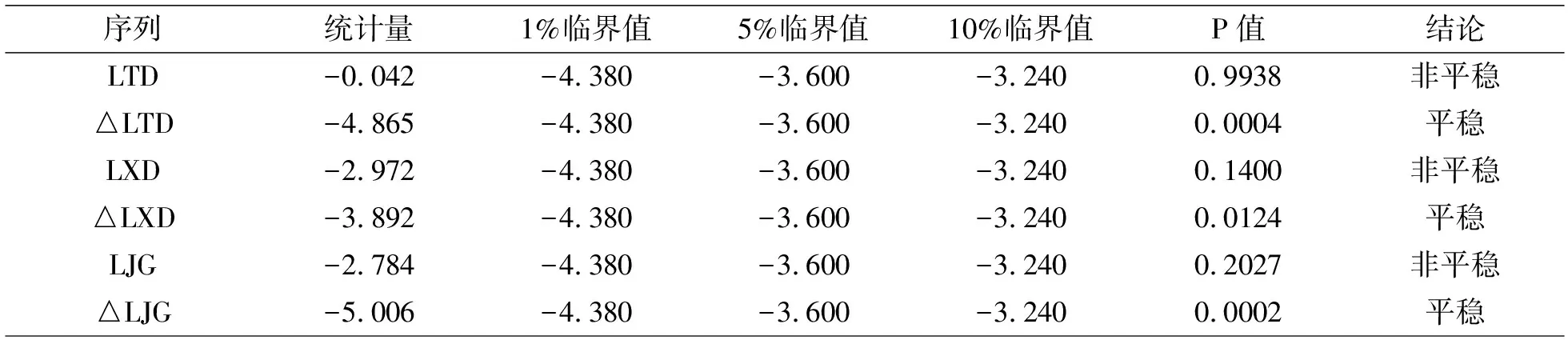

由于VAR模型要求數據是平穩的,故需要對三組數據進行平穩性檢驗,主要進行ADF檢驗。檢驗結果如表1所示。

表1 單位根檢驗結果

表1中,三組時間序列ADF單位根檢驗對應的P值均大于5%,故三組數據均是非平穩變量;但在一階差分后三組數據P值分別為0.0004、0.0124和0.0002,均遠小于5%,故拒絕非平穩的原假設,得到三組序列在經過一階差分后平穩,即三組時間序列變量同階單整。

3.協整檢驗

上述檢驗表明,三組數據之間存在同階單整關系,接下來進行協整關系檢驗。在檢驗協整關系之前要確定最佳滯后階數,根據FPE、AIC與QIC準則并結合最小化原則來判斷滯后階數,如表2所示,滯后期選擇為2。

表2 VAR模型的滯后期選擇

接下來利用Johansen協整檢驗方法來對土地購置面積、國內實際貸款和房地產價格之間的長期均衡關系進行檢驗。檢驗結果如表3所示。

表3 協整檢驗結果

由表3可知,跡檢驗結果顯示,有2個線性無關的協整向量。而從最大特征值檢驗中可以看出,當協整秩為0時,最大特征根為41.0423,大于5%的臨界值29.68,不能接受原假設,即協整秩不為0。當協整秩為1時,最大特征根值為15.4354,大于5%的臨界值為15.41,因此不能接受原假設,即協整秩不為1。當協整秩為2時,最大特征根值為2.2398,小于5%的臨界值為3.76,因此無法拒絕原假設。

綜上所述,協整秩確定為2,說明三組變量中有兩組存在長期協整關系,可以建立VAR模型。

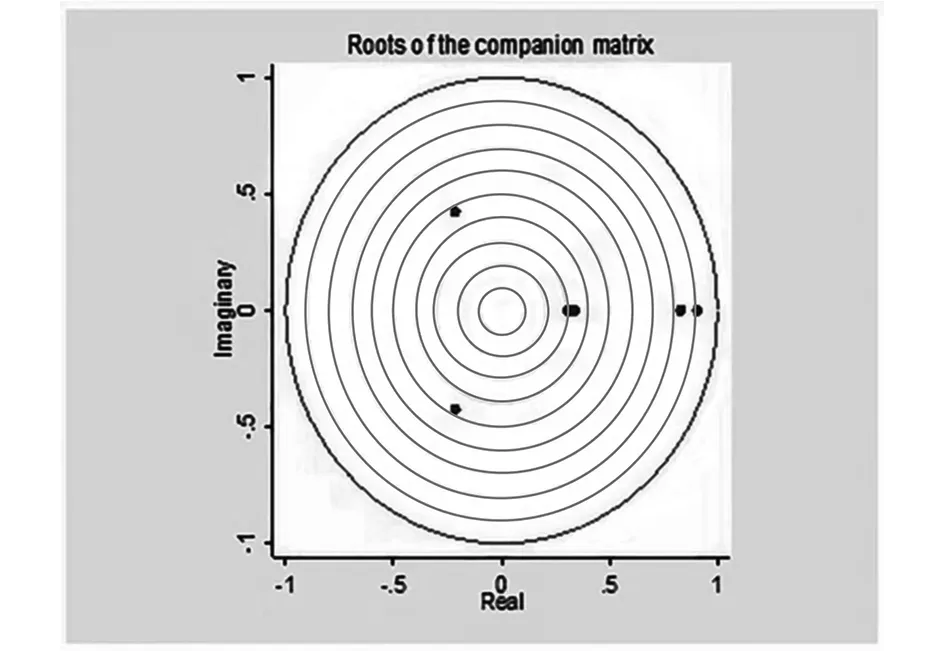

4.VAR模型的穩定性檢驗

在VAR模型建立以后,需通過特征值檢驗該VAR模型是否具有穩定性。論文的實證研究需要進行模型的穩定性檢驗,只有模型穩定,當變量受到外界沖擊時,才能隨著時間的推移在新的層面上逐漸均衡,反之,會導致模型崩潰。如果模型系數矩陣特征根的模都在單位圓內,則說明穩定;否則就是不穩定。由圖1可知,上述設立的VAR模型及其最優滯后期的選擇都通過了穩定性檢驗,表明VAR模型是穩定的,土地購置面積、房地產開發企業國內實際貸款和商品房平均銷售價格之間的關系也是穩定的,可以對其進行進一步相關動態關系分析。

圖1 VAR模型穩定性檢驗結果

5.格蘭杰因果檢驗

二十世紀六七十年代,許多國外學者提出一系列檢驗方法來探究各變量之間的因果方向。其中Granger提出的因果檢驗運用最廣泛,他認為如果加入一個變量導致對其他變量的預測能力提高,則加入變量為其他變量的原因,本文正是借鑒了這一方法。

在之前的分析中,說明LTD、LXD和LJG之間已經具有長期的均衡關系,現在用Granger因果關系來進一步檢驗三者之間是否具有至少一個方向上的因果關系。結果如表4所示:土地購置面積不是實際貸款的格蘭杰因果關系P值為0.0000,拒絕原假設;而實際貸款不是土地購置面積的格蘭杰因果關系P值為0.9020,不拒絕原假設,說明二者之間具有單向因果關系,即土地購置面積是實際貸款的一種影響因素;土地購置面積不是房地產價格的格蘭杰因果關系P值為0.0200,拒絕原假設,而房地產價格不是土地購置面積的格蘭杰因果關系P值為0.0600,不拒絕原假設,說明土地購置面積和房地產價格具有單向因果關系,即土地購置面積能夠影響房價的變動。可以看出土地購置面積對房地產價格的影響較大。實際貸款與房地產價格二者互相之間不具有格蘭杰關系,即二者在統計學上不具有因果關系。

表4 格蘭杰因果檢驗結果

6.脈沖響應函數分析

由于VAR模型中的變量都互相依賴,因此單一變量提供的信息是有限的。為了進一步了解模型的動態變化,需要用到脈沖響應,本文正是利用脈沖響應圖來探究銀行實際貸款和土地購置面積的變化對房地產價格的影響。基于上述的一系列檢驗,下面用脈沖響應函數對土地購置面積、國內實際貸款和房地產價格之間的動態響應關系進行分析。橫軸代表變量對沖擊的響應期數,本文將響應函數的追蹤期設為24期,縱軸表示變量對沖擊的響應程度。具體脈沖函數圖如圖2所示。

圖2 脈沖響應函數圖

圖2第1行第1張圖表示房地產價格對自身的沖擊,總體來看沖擊都是正向的。在第一次沖擊發生時達到最大值,在1-5期迅速下降,然后有小幅度回升,隨后緩慢下降趨于平穩。說明房地產價格對自身影響一開始較大,但是影響是持續正向的。在前期波動較大,在適應市場以后開始逐漸平穩,直到最后消失。

圖2第2行第1張圖表示土地購置面積對房地產價格的脈沖響應圖,在第1期開始給土地購置面積一個沖擊時,對房地產價格的影響會有短暫的負效應,并達到負值,此時為最小值。隨后逐漸回升,在第2期回到原點,在第5期達到最大值,然后逐步下降,漸漸趨于平穩。這說明在前期,政府實施土地政策時,房地產行業短時間內難以適應政策和市場的變化,短期內會產生負面不確定影響,但是經過政府調控和房地產行業對市場的適應,使得土地政策對房地產價格持續正向影響,最后影響逐漸穩定。

圖2第3行第1張圖表示國內實際貸款對房地產價格的脈沖響應圖。在第1期開始時給國內實際貸款一個沖擊時,對房地產價格的影響也會出現短期的負效應,此時在橫軸下方,為最小值。隨后迅速轉為正向效應,在第3期時有短時間微小的回落,后持續正向上升,并在第10期達到最大值,最后逐漸平穩收斂于橫軸。這表明在信貸政策方面,實施的初期會有短時間內負效應影響,此時市場還未成熟,1-3期有正負影響的波動,此后信貸政策完全融入市場,會產生正向影響。

7.方差分解

方差分解主要是解釋本文中土地政策的代表變量LTD和信貸政策的代表變量LXD對房地產價格LJG的貢獻率,可以根據貢獻率看出各變量對房地產價格的重要程度[9]。表5反映了房地產價格(LJG)本身、土地購置面積(LTD)和銀行實際貸款(LXD)對房地產價格(LJG)波動的貢獻率,即脈沖變量對響應變量的沖擊結果值。其中fevd(1)代表每期LJG對自身的貢獻率;fevd(2)代表每期LXD對LJG的貢獻率;fevd(3)代表每期LTD對LJG的貢獻率。

表5 方差分解的結果

由表5所示,第1期房地產價格LJG對自己貢獻值接近100%,說明在第一期房地產價格LJG幾乎只受自身的影響。從第2期開始銀行實際貸款LXD和土地購置面積LTD貢獻率開始逐漸增加,在前9期,LTD的貢獻率增長較快,在第15期有短暫小幅度回調,最后一直趨于20%,說明長期來看土地購置面積LTD對房地產價格LJG影響較為穩定,可成為政府調控房地產價格的主要手段。LXD貢獻率從第2期開始逐年增加,最終貢獻率約為36%,接近同期房地產價格LJG自身的貢獻率,說明銀行實際貸款LXD對房地產價格LJG影響較大,即信貸政策在一定程度上能決定未來房地產價格走勢。

三、結論和建議

1.結論

通過ADF單位根檢驗發現土地購置面積(TD),房地產開發企業國內實際貸款(XD)和房地產價格(JG)的代表數據在一階差分后都是平穩的;在確定滯后期為2后,利用協整檢驗可以得出3個變量中有2個變量存在長期的均衡關系,此時單位圓檢驗也是穩定的,滿足建立模型的條件,可以建立VAR模型;根據格蘭杰因果檢驗得出土地購置面積對房地產價格具有單向因果關系。最后通過脈沖響應圖和方差分解得出如下結論:土地購置面積和銀行實際貸款對房地產價格都具有正向影響,但影響力度不同。從時間上來看,短期內土地購置面積對房地產價格有較強烈影響然后逐漸恢復平穩,長期來看銀行實際貸款對房地產價格的影響較持續且更為顯著;從貢獻度來看,土地購置面積和銀行實際貸款對房地產價格都具有貢獻,但銀行實際貸款對房地產價格的貢獻度要大于土地購置面積對房地產價格的貢獻度。總體來說,土地政策和信貸政策依然是現階段政府調控房地產價格的重要手段,信貸政策可作為宏觀調控房價的優先手段。

2.建議

根據實證結果可以看出,單一的經濟面對房地產價格影響因素的解釋力度較小,政策調控尤其是土地政策和信貸政策調控成為影響房地產價格的重要影響因素。在此基礎上,提出以下幾點建議。

根據土地作為我國重要的生產要素,其分配很大程度受到政府的調控。政府一方面應制定規范的市場化土地供應制度,在土地規劃和土地審批等一系列流程中透明公開,改善土地交易的方式,控制房地產企業惡性的土地競價。另一方面,應增加土地供應量,增大房地產企業的土地購置面積,使拿地價格合理,滿足居民商品房居住需求,逐漸達到供需平衡,杜絕一房難求現象,保證房地產價格良性發展。同時政府采取更多措施,使土地的收益不再單純集中在一次出讓上。

目前,全國商品房需求較高,雖然短期來看減少房地產企業在銀行的實際貸款可以短暫抑制房價增長過快,但長遠來看也會導致房地產開發量減少,供遠小于求,導致房地產價格進一步惡性增長,所以,政府應嚴格把關,挑選有潛力、重信用的房地產企業,不再減少這些房地產企業銀行的實際貸款,并結合其他政策進行柔性化調控。

總體來說,政府應改善市場競爭機制,形成良性的競爭氛圍,避免房企壟斷,重點完善我國住房市場運行環境,積極改善房地產投資環境,拓寬投資渠道;應增加保障房供給力度,滿足不同群體的住房需求。政府嚴格把關房地產開發商在銀行的貸款,對于有不良征信的開發商予以杜絕。政府和銀行也應以更嚴格的要求對待大開發商,嚴格審視這些企業經濟情況,爭取讓我國房地產市場更加規范。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03