旭輝控股項目停工半年“聯合拿地+合作開發”爆雷頻生

2022-06-11 11:39:35熊穎

證券市場紅周刊 2022年22期

熊穎

《紅周刊》發現,近期,多業主投訴位于濟南的璟樾花園小區停工時間長達半年。5月18日,一璟樾花園業主在領導留言板投訴指出,原本預計于2022年7月初交房的璟樾花園自1月停工至今,遲遲沒有復工。而該小區的第一波交付日期為2022年3月31日,現已逾期。

公開資料顯示,璟樾花園小區由正榮、碧桂園、旭輝三方共同出資成立的濟南正啟置業有限公司開發建設。根據天眼查穿透股權發現,旭輝控股對濟南正啟置業持股12.375%。

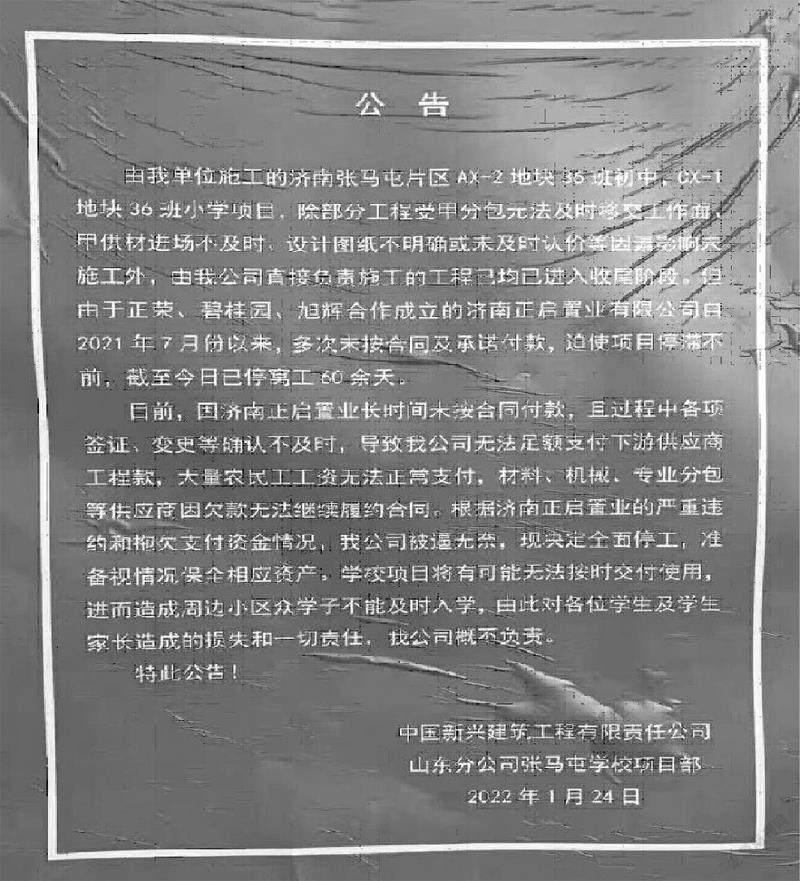

今年1月24日,負責該小區周邊配套學校建設的施工方中國新興建筑工程有限責任公司就曾發公告指出,由于濟南正啟置業自2021年7月以來,多次未按合同及承諾付款,迫使項目停滯不前,截至當前已停窩工60余天。

而據《紅周刊》調查,璟樾花園直至5月末才正式復工,停工時間長達半年。其間,璟樾花園的復工推進也并不順利。《紅周刊》從領導留言板獲悉,3月9日,濟南市歷城區住建局曾約談正榮、碧桂園、旭輝三方相關負責人,督促企業積極籌措建設資金,加快推進項目建設。而直到5月31日,濟南市歷城區住建局才再次更新進展表示,該項目目前已經復工,開發商與施工企業的勞資糾紛4月8日法院已經判決,糾紛問題已經解決,且5月22日業主代表與開發商在區信訪局召開了業主代表見面會,開發商預計交付時間為8月底9月初。不過6月7日,仍有業主向《紅周刊》表達了自己的擔憂,據其觀察,項目復工進度緩慢。

《紅周刊》調查發現,璟樾花園的項目停工主要原因在于資金鏈緊張。自今年4月,合作方之一正榮地產爆雷以來,頻繁出現債務違約和展期。5月31日,正榮地產再度發公告表示,其原計劃不遲于2022年5月31日支付的5筆共計5300萬美元利息將無法支付,折合人民幣約3.5億元。正榮地產還預期有1372萬美元的債券利息無法償付,即將違約。

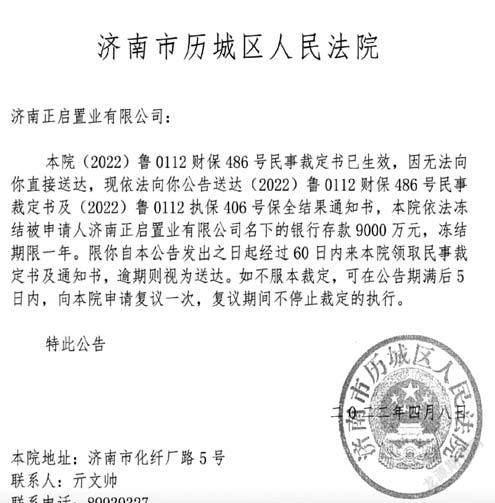

此外,《紅周刊》從中國裁判文書網獲悉,4月期間,濟南正啟置業先后被山東省建設建工(集團)有限責任公司、天津元易亨通廣告有限公司、東莞市民興電纜有限公司先后申請財產保全。而一則財產保全執行通知書也顯示,濟南市歷城區人民法院依法凍結濟南正啟置業名下銀行存款9000萬元,凍結期限一年。

北京某律師事務所房地產法律事務部負責人向《紅周刊》表示,一般來說,房企有錢早就還掉了,不會等到被申請財產保全。而樓盤項目旗下存款遭到凍結,可能會對樓盤的后續建設以及交付帶來不利影響。

然而旭輝控股集團旗下因為合作方爆雷而陷入停滯狀態的項目并非璟樾花園一個。《紅周刊》了解到,同樣由正榮、碧桂園、旭輝三家房企聯合開發的濟南奧體時代二期停工時間也長達半年之久,且至今仍未復工。近期,濟南市住建局在回復業主投訴時表示,該項目停工原因為開發商資金困難,與施工單位有勞資糾紛。

作為璟樾花園和奧體時代的項目合作方之一,旭輝控股集團看似被爆雷房企正榮地產所拖累。不過在此之前,就有評級機構對旭輝控股集團的合作方潛藏風險提出質疑。

3月14日,瑞銀在其發布的看空研報中指出,旭輝控股有80%的項目(按未售建筑面積)是非全資擁有的。而在上述非全資項目中,民營開發商的持股比例為38%,其中包括了,由有違約和風險的開發商持有的5%比例,由未償還債券的民營開發商持有的8%比例,以及由無債券的民營開發商持有的15%比例。

瑞銀分析師還指出,旭輝控股集團有總計600~900億元表外債務,且大部分是未合并在公司資產負債表上的項目級建設貸款。隨著合作方債務風險加大,旭輝或需投入100-570億元接盤其股權。

實際上,因為分攤資金壓力、加速擴大規模等諸多優勢,“聯合拿地+合作開發”的操盤手段被眾多房企廣泛應用,瑞銀為何單單指出旭輝控股的合作潛藏風險?

在行業內,旭輝控股集團有著“合作之王”的稱號,而憑借合作開發,旭輝控股近年來銷售規模迅速增長,近五年時間,旭輝控股集團依次在2017年、2018年、2019年、2020年、2021年實現銷售額1040億元、1520億元、2006億元、2310億元、2473億元。

然而根據克而瑞數據,其間旭輝控股集團所對應的銷售額權益比為60%、53%、55%、58%、59%,均不超過60%,不難看出,旭輝控股集團對合作開發模式的依賴程度較高。

針對瑞銀的質疑,3月24日,旭輝控股集團也在業績發布會上做出反駁,其表示,風險較高的一般合作方僅占9%,而另外的35%為戰略合作方;56%為招商蛇口、金茂、金地在內的長期合作方。

此外,旭輝控股還指出,自己涉及發生債務展期合作方的合作項目共有21個,占旭輝總項目不到5%。而這21個項目中,又有14個已交付、無融資的尾盤項目;其余7個項目的銷售和回款工作均正常有序展開,并且項目上也有充足的預售監管資金可保障開發建設順利推進,風險可控。

在旭輝控股集團看來,自己已對合作方分類管理,且有預售監管資金的相應保障,已出險合作方項目風險可控。然而在其背后,旭輝控股旗下的合作項目璟樾花園、奧體時代停工時間都長達半年,且兩大項目的監管賬戶還疑似存在缺失問題。《紅周刊》在濟南市住宅與房地產信息平臺查詢發現,璟樾花園(項目名稱:張馬屯A地建設項目)僅有S1號樓、S2號樓以及兩個地下車庫能夠查閱到對應的監管賬號,另外7棟住宅的監管賬號一欄均顯示為空;而奧體時代同樣有部分住宅無法查詢到對應監管賬戶。

《紅周刊》還發現,今年以來,旭輝控股和合作方銀盛泰共同開發的山東濰坊項目博觀天成的5、6、9、10、16、17、18號樓曾因未及時使用預售資金監管賬戶、收取部分房屋首付款或一次性購房款的違規行為,被責令限期整改,被扣信用分10分;而位于洛陽的旭輝時代天際也經住建局調查后確認,存在部分資金未入監管賬戶的行為。

根據上述項目不難看出,監管資金的保障作用或許有限。而對于旭輝控股集團來說,在實際遭遇合作方爆雷時,控制合作方所帶來的項目風險也并非易事。

一家房企的爆雷所帶來的隱性風險往往波及多家合作方房企,正如伴隨正榮地產的爆雷,受影響的遠不止旭輝控股集團一家。

《紅周刊》結合正榮地產財報和公開信息梳理發現,公司合作方涉及美的置業、新城控股、聯發集團等多家房企。

而正榮地產波及合作方眾多的原因在于,公司獨立操盤的樓盤項目較少,更多則傾向于通過合作方式進行。2021年,正榮地產董事會主席黃仙枝還在中期業績會上強調,要通過“合作開發”進行擴張。同年,正榮地產與聯發集團簽訂戰略合作框架協議,表示將多方面建立長期戰略合作關系。

聯發集團是上市公司建發股份旗下的地產公司。而據《紅周刊》結合建發股份年報梳理發現,聯發集團的在建項目中,多樓盤均為和正榮地產存在合作關系,如位于廈門的聯發正榮府、正榮府、臻榮府等;位于莆田的玉湖天境等;位于合肥的濱語聽湖等。

值得注意的是,正榮地產之外,聯發集團的合作方還涉及多家爆雷房企。如莆田項目龍德井壹號,合作方(融創中國)自3月以來多次宣布債務展期。

此外,《紅周刊》還發現,聯發集團的另一戰略合作方同樣陷入債務展期。2021年3月,聯發集團與該房企簽訂戰略合作框架協議,約定雙方將在項目開發、投資拓展等方面建立合作關系。然而今年5月末,上述合作房企發公告表示,一則12.5億元債券展期一年。

雖然建發股份在年報中指出,聯發集團管控的核心負債指標全部達標,確保“三條紅線”指標保持綠檔。但不容忽視的是,眾多合作方爆雷給其共同開發項目所帶來的不確定性風險。

此外,《紅周刊》還關注到,雖然近年來,受合作開發模式的影響,聯發集團銷售增長明顯,但公司業績卻陷入增收不增利的尷尬處境。2021年聯發集團實現營業收入273億元,較2020年的239億元,同比增長14.23%;實現凈利潤10.54億元,較2020年的11.3億元下滑6.73%。

某頭部民營房企中高層張強(化名)告訴《紅周刊》,當房地產市場處于上升期時,房企為了搶奪更好資源和搶占更多的市場份額,“聯合拿地+合作開發”的模式才得以催生。而伴隨前幾年土地市場的火熱以及集中供地的新拿地規則,合作開發模式越來越受到房企歡迎。

不過,也由于當時市場處于上升期,房屋銷售相對容易,房企的現金流能夠得到保障,企業發展也較良性,僅有極個別房企存在經營問題。張強認為,現在的房地產市場行情和過去不能同日而語,銷售受阻、房企的流動性問題隨之顯現,因而才爆發了當下的大規模爆雷。

不難看出,房企良性發展時,合作開發是助力房企事半功倍的沖規模利器;而房企爆雷時,合作開發模式也成了合作項目潛在風險的導火索。

從旭輝控股旗下合作項目璟樾花園、奧體時代的合作經驗中不難發現,當合作方出現爆雷時,上述項目都陷入了不短的停滯周期。可見,如果項目后續的盤活和善后工作不到位,合作方的爆雷往往也意味著合作項目的停工和爛尾風險。

對于合作房企來說,不得不面對的一大課題就是,如何在合作方爆雷后將不利影響降低到最小的同時對項目進行善后處理。前述民營房企內部人士張強向《紅周刊》表示,想在合作方爆雷之前對風險進行規避和弱化的難度較大。我們一般都是在合作方爆雷之后迅速出具對應的解決方案,對合作項目進行排雷。

中房商學院副院長鄧明政向《紅周刊》表示,比較常見的做法是,評估較好的項目就收購合作方股權,而對于不太好的項目就轉讓股權。

張強告訴《紅周刊》,這也取決于房企在合作項目的資金實力以及參與程度等多方面因素。他指出,在房企現金流較充裕的時候,對于優質的、有盈利空間的項目,合作房企一般會選擇收購股權,轉由自己獨立開發;此外,為了保障自己的房企品牌不受影響,項目能夠正常交付,資金狀況允許的情況下一般也會選擇接盤;相反,當合作房企也沒錢進行回購時,雖然也可以尋找第三方,比如相關基金進行接盤,但在這一情境下,項目往往以很便宜的價格進行出讓,房企多為虧錢退出。

而爆雷房企在項目中的參與程度則會影響合作項目的受影響程度。張強表示,如果爆雷房企僅僅只是財務投資者或者聯合操盤方,那么項目受影響程度相對較小;但如若爆雷房企對項目控股且操盤,那么,項目的開發建設、工程管理、資金投入等各方面都會出現問題,需要相關部門來接手。

在張強看來,當前房企所面臨的主要風險還是流動性。根據財報可以看出,一部分房企所有者權益很高,尤其是頭部房企的凈資產更是多達千億。但仍有相當一部分房企出現爆雷,背后原因主要還是杠桿率太高。在房子賣不動時,再疊加債務到期、供應商貨款到期,就會出現大面積違約,也就是爆雷。

而對于合作房企來說,房企的爆雷意味著更大流動性壓力。鄧明政向《紅周刊》表示,由于大環境的改變,合作項目不再是穩賺不賠的生意。目前合作項目占比較大的房企面臨很大風險,因為合作方爆雷,合作項目公司乃至母公司都可能承擔連帶責任,包含財務風險、品牌風險及其他不確定風險等;如果合作方中爆雷房企數量較多,肯定會影響該類房企的流動資金。

鄧明政還指出,以前合作開發基本都可以實現1+1>2的效果,但現在因為大環境的改變,合作開發很有可能1+1<2,合作開發潛在風險越來越大,那么開發企業選擇合作開發模式的熱情就會降低,選擇合作開發伙伴也會更為慎重,所以房企的合作意愿也會有所下滑。

實際上,即便沒有合作方爆雷所帶來的不確定風險,合作開發模式所帶來的隱藏風險也不在少數。選擇“聯合拿地+合作開發”也意味著選擇了下滑的權益占比、更少的母公司股東權益以及更多的表外杠桿,只不過以往房企為了沖規模、建立護城河而選擇了階段性忽視。

而現在,越來越多房企意識到了合作模式背后的潛藏風險,比如,今年業績發布會上,旭輝控股集團就表示,“旭輝未來幾年會大幅開始提高權益銷售額比重,而不只關注表面銷售額大小。我們最終關心的是核心權益銷售背后旭輝銷售的含金量,旭輝銷售的利潤。”不過。值得注意的是,和旭輝控股集團的強調相反,2021年,公司的毛利率、核心凈利潤率以及股東權益應占凈利潤都出現了不同程度的下滑:其中,毛利率為19.3%,同比下降2.4個百分點;核心凈利潤率為6.8%,同比下降4.4個百分點;股東權益應占凈利潤為76.13億元,同比減少5.2%。

此外,這一意識轉變,還體現在房企的拿地動作上。以北京首輪土拍為例,安信證券研報指出,北京土拍國企、城投、民企拿地占比均有所下降,主要源于拿地方式的轉變,聯合拿地占比明顯下降,僅3宗地為聯合拿地,占比為17.6%,明顯低于去年第三輪的45.5%,其中2宗為保利發展與金地聯合拿地,1宗為國企中建三局與城投平臺興創投資聯合拍得。相反,國企獨立拿地占比明顯上升,由去年第三輪的45.5%上升至本輪的58.8%。

而放眼全國的土拍市場,CRIC監測數據顯示,今年已完成首輪集中土拍的18個城市成功出讓的336宗含宅地塊中,只有33宗地塊是由聯合體競得,也就是說每10宗地只有約1宗為聯合拿地。

(本文所涉個股僅做舉例,不做買賣推薦)