我國運輸型物流上市企業財務績效評價研究

2022-06-12 05:21:22羅雅頔萬鳳嬌ZOUWeiLUOYadiWANFengjiao

物流科技 2022年6期

鄒 蔚,羅雅頔,萬鳳嬌 ZOU Wei, LUO Yadi, WAN Fengjiao

(1.江漢大學 商學院,湖北 武漢 430056;2.武漢城市圈制造業發展研究中心,湖北 武漢 430056)

0 引言

當前,物流業正在從傳統的勞動密集型向技術密集型轉型發展,2019年,國家發改委等24部門聯合發布《關于推動物流高質量發展促進形成強大國內市場的意見》,意見中強調推動物流高質量發展對區域經濟和國民經濟發展具有重要作用。目前,我國物流業的發展存在不平衡不充分的情況,物流企業整體的成本水平較高,經營壓力持續加大,收入利潤率低、盈利產出能力弱等一系列問題導致物流績效并不理想。而在國內108家上市物流企業中運輸型物流企業高達84家,占比77.78%,對運輸型物流上市企業的財務績效進行評價尤為重要。

學者們對物流企業的財務績效評價問題已經展開了大量的研究和討論。李曉梅等(2016)運用超效率CCR-DEA數據包絡分析法對2006~2015年16家國有物流上市企業的績效進行分析,發現純技術無效率是影響國有物流企業綜合績效的主要根源。徐廣姝等(2017)考慮“效益背反”現象,用ANP代替AHP,使用DEA-ANP法評價快遞企業的績效。劉名武等(2018)將R&D投入作為投入指標,研究研發投入與經營績效的關系,發現研發投入有助于物流企業績效改善。杜志平等(2020)將超效率DEA和IAHP法相結合,在方法上進行創新,對跨境電商物流企業的運營績效水平進行評價。鄭琰等(2020)使用DEA模型評價了港口物流的效率,并以連云港為例,為其提高效率提出建議。

綜上所述,目前關于物流企業財務績效評價的研究較為深入,但對于運輸型物流企業的研究相對較少,大多數學者僅從靜態層面進行績效評價,未考慮到時間價值因素,既不能體現財務績效的動態性,又無法反映外在環境變化對企業未來發展的影響。基于此,本文以國內77家運輸型物流上市企業為研究樣本,選用Malmquist指數模型從動態角度評價運輸型物流上市企業的財務績效,以期可以為企業的高質量發展提供參考。

1 研究方法與評價指標的確定

1.1 研究方法

Malmquist指數由經濟學家Malmquist S在分析跨時期消費時首次提出,由Caves將其引入到全要素生產率的測算之中。相較于傳統的DEA方法,Malmquist指數能對分析主體進行動態分析,更好地反應主體效率的變化趨勢,其公式如式(1)所示:

TFP表示全要素生產率,Sech表示規模效率指數,Pech表示純技術效率指數,Techch表示技術變化指數。TFP>1,說明全要素生產率呈正增長趨勢,整體績效呈上升狀態;反之說明全要素生產率呈下降態勢,整體績效下降。Sech>1說明當前的生產規模和研發投入水平已接近最優配比;反之說明當前的生產規模和研發投入水平遠離最優配比。Pech>1說明技術水平對企業績效起到促進作用;反之則起到阻礙作用。Tech>1,說明研發技術正在提升;反之說明其技術效率正在衰退。

1.2 評價指標選取與數據說明

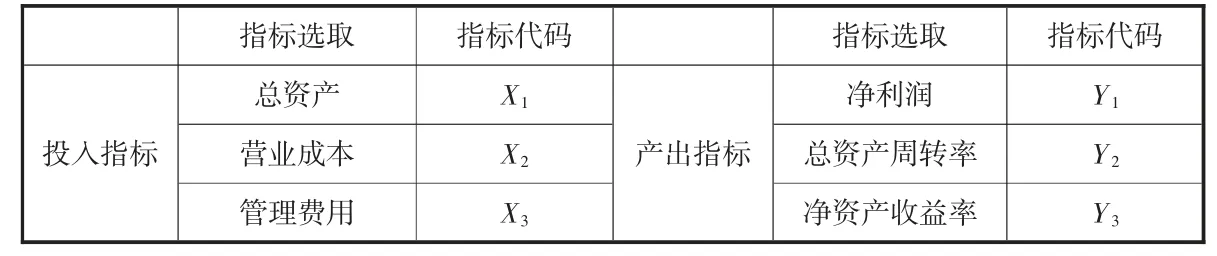

1.2.1 投入產出指標的選取。在參考以往學者研究的基礎上,結合國內運輸型物流企業的業務特征和業績表現情況,參照《企業績效評價操作細則(修訂)》和國家標準GB/T19620-2013《物流企業分類與評估指標》中運輸型物流企業評估指標,最終確定選取凈利潤、凈資產收益率、總資產周轉率、總資產、營業成本和管理費用6個有代表性的財務指標對我國運輸型物流上市企業的財務績效進行評價,其中總資產、營業成本和管理費用為投入指標,凈利潤、總資產周轉率、凈資產收益率為產出指標,具體如表1所示。

表1 我國運輸型物流上市企業財務績效評價指標體系

2 實證分析

2.1 Malmquist指數整體分析

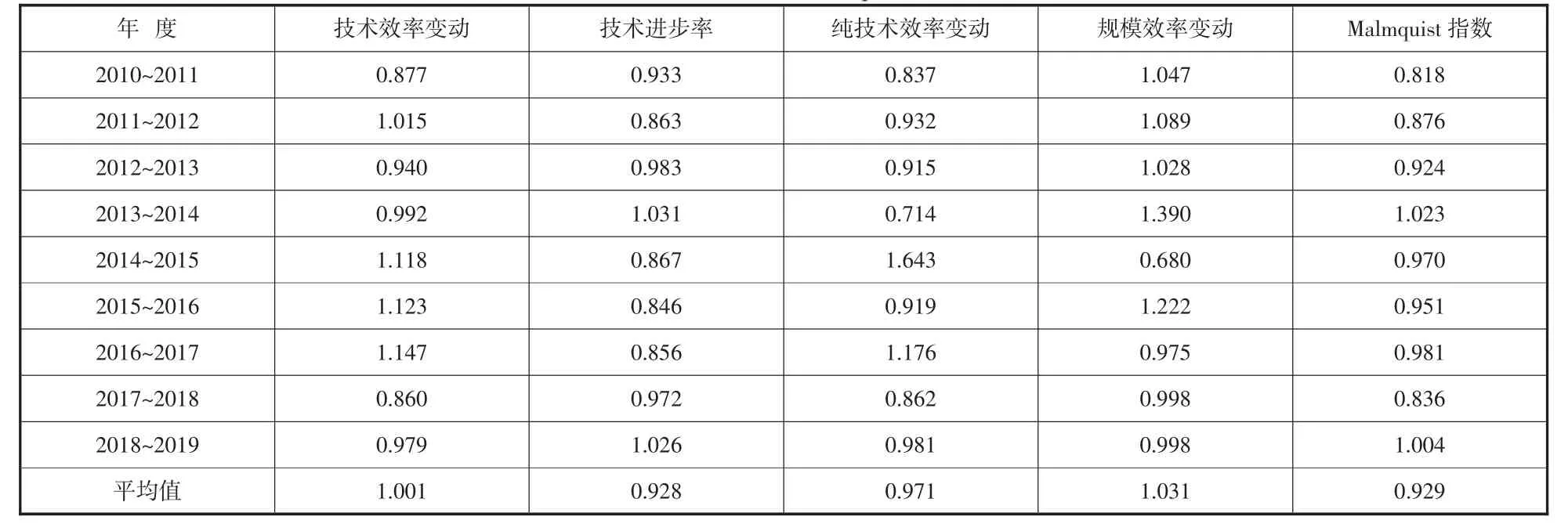

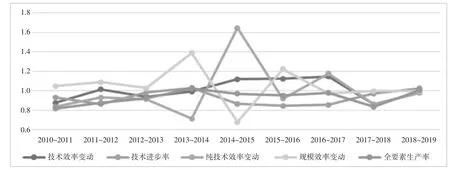

從表2、圖1的動態效率分析結果來看,雖然2013~2014年和2018~2019年的Malmquist指數大于1,但各企業2010~2019年的Malmquist指數的平均值為0.929,未達到效率前沿面,表明各企業的資源配置仍存在不合理之處,總體績效呈下降態勢,平均下降7.1%。同時,其規模效率變動為1.031,年均提高3.1%,我國運輸型上市物流企業2010~2019年的純技術效率變動均值為0.971,年均下降2.9%。由此可知,我國運輸型上市物流企業全要素生產率的下降主要是由于純技術效率和技術進步率的下降。此外,受中國經濟增速放緩、社會物流需求回落、物流資源集約化趨勢明顯等因素的影響,我國運輸型上市物流企業的規模效率在2013~2017年出現了較大幅度的波動。

表2 2010~2019年度Malmquist指數及變化

圖1 2010~2019年度Malmquist指數變化

2.2 分類型Malmquist指數分析

根據證監會行業板塊的劃分將樣本企業細分為四大類:道路運輸型物流上市企業、水上運輸型物流上市企業、航空運輸型物流上市企業及鐵路運輸型物流上市企業。

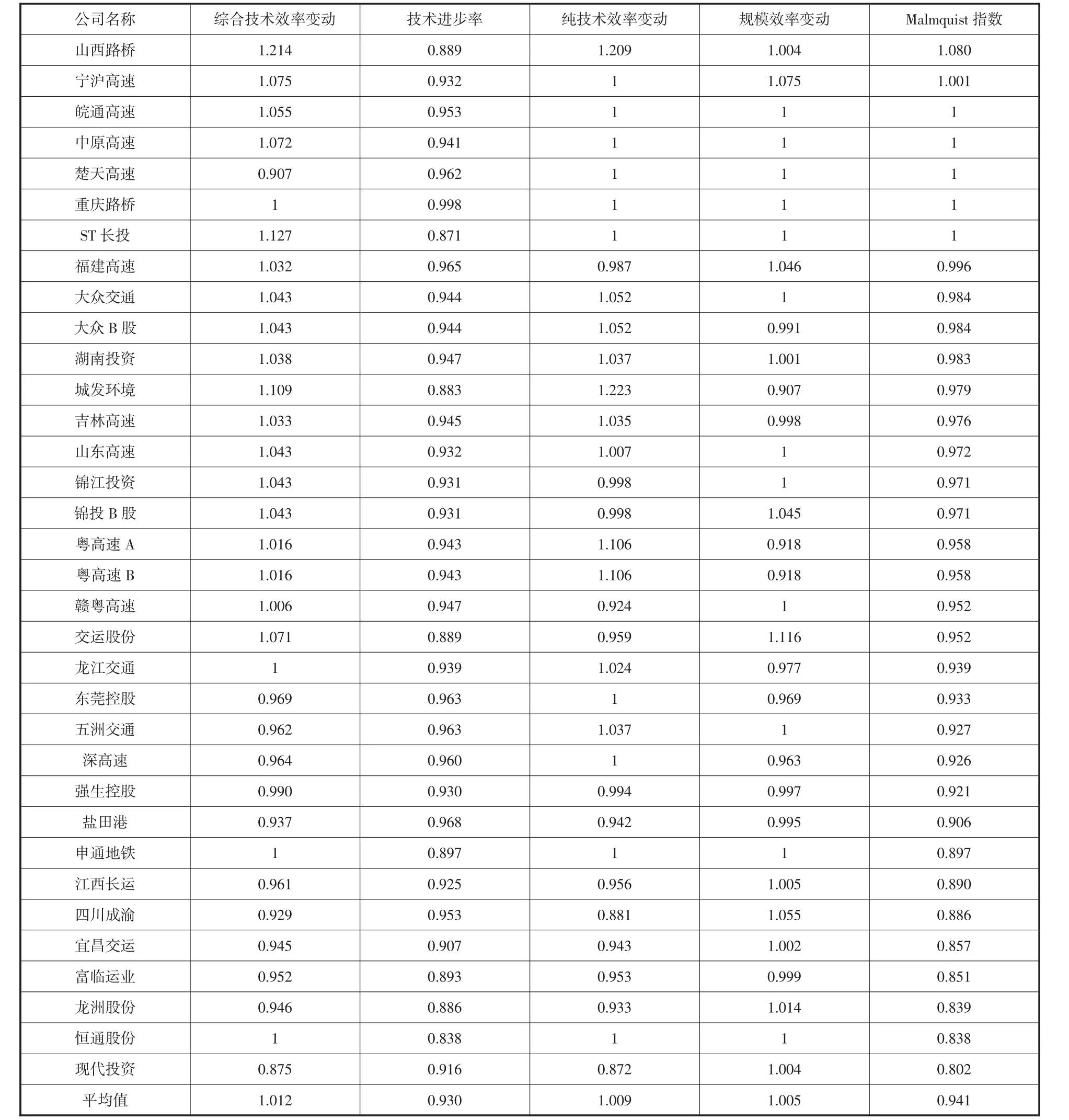

2.2.1 道路運輸型物流上市企業

如表3所示,我國道路運輸型物流上市企業2010~2019年的年均Malmquist指數為0.941,未達到效率前沿面,下降5.9%。其中,我國道路運輸型物流上市企業的規模效率、純技術效率均表現較優,分別為1.009、1.005,上漲0.9%和0.5%。可見,道路運輸型物流上市企業基本達到規模經濟,且其發展態勢較好,但由于技術進步表現不佳導致Malmquist指數的下降,企業應重視技術的提升,加大研發投入。

表3 道路運輸型物流上市企業2010~2019年各類效率均值

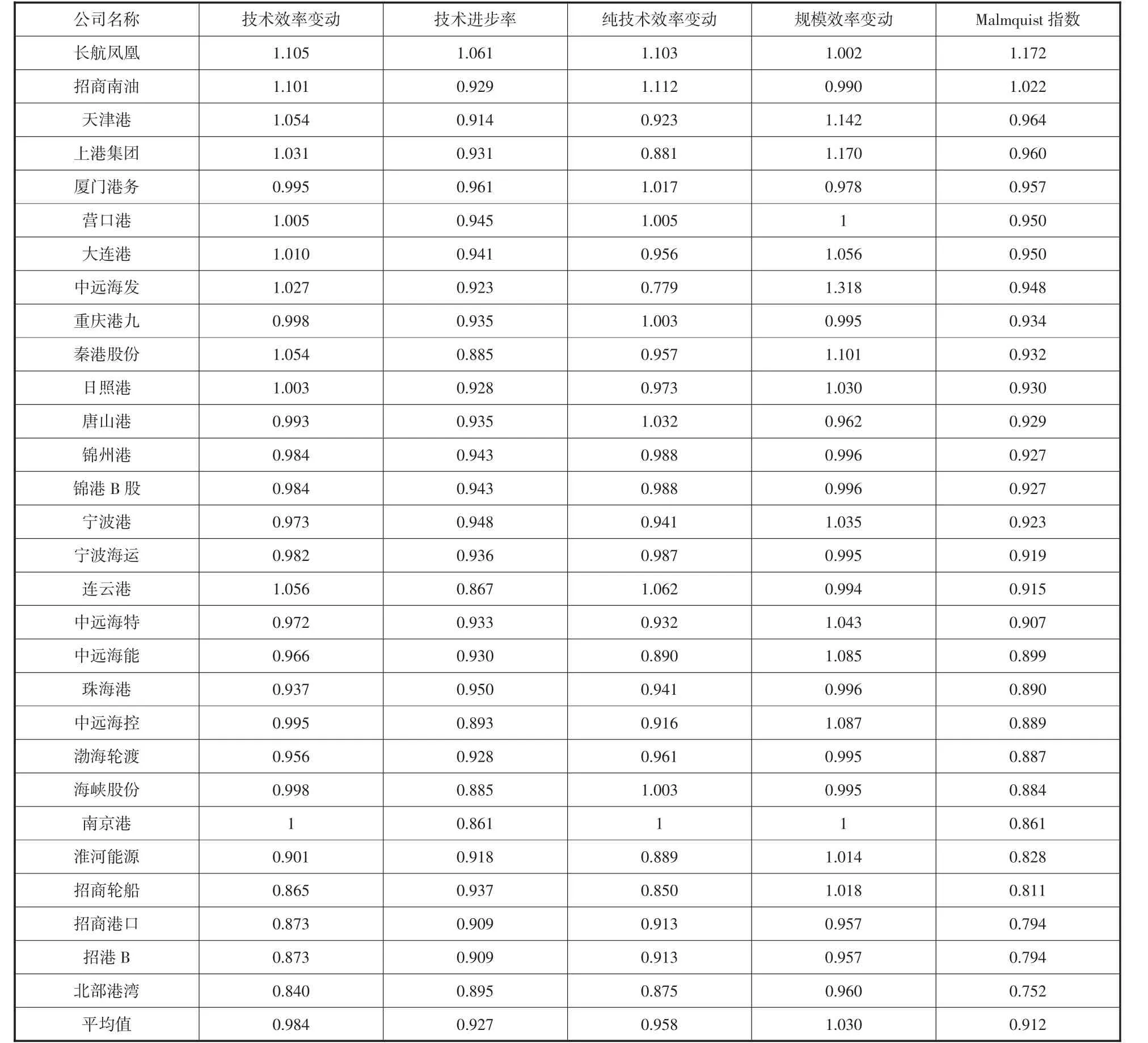

2.2.2 水上運輸型物流上市企業

如表4所示,我國水上運輸型物流上市企業2010~2019年的年均Malmquist指數為0.912,下降8.8%。其中,規模效率平均值為1.030,呈上升態勢,增長3%,純技術效率和技術進步率均小于1,分別為0.958、0.927,呈下降態勢。可見,水上運輸型物流上市企業在現有的技術上水平上投入資源的利用效率較差,整體績效呈現下降態勢。

表4 水上運輸型物流上市企業2010~2019年各類效率均值

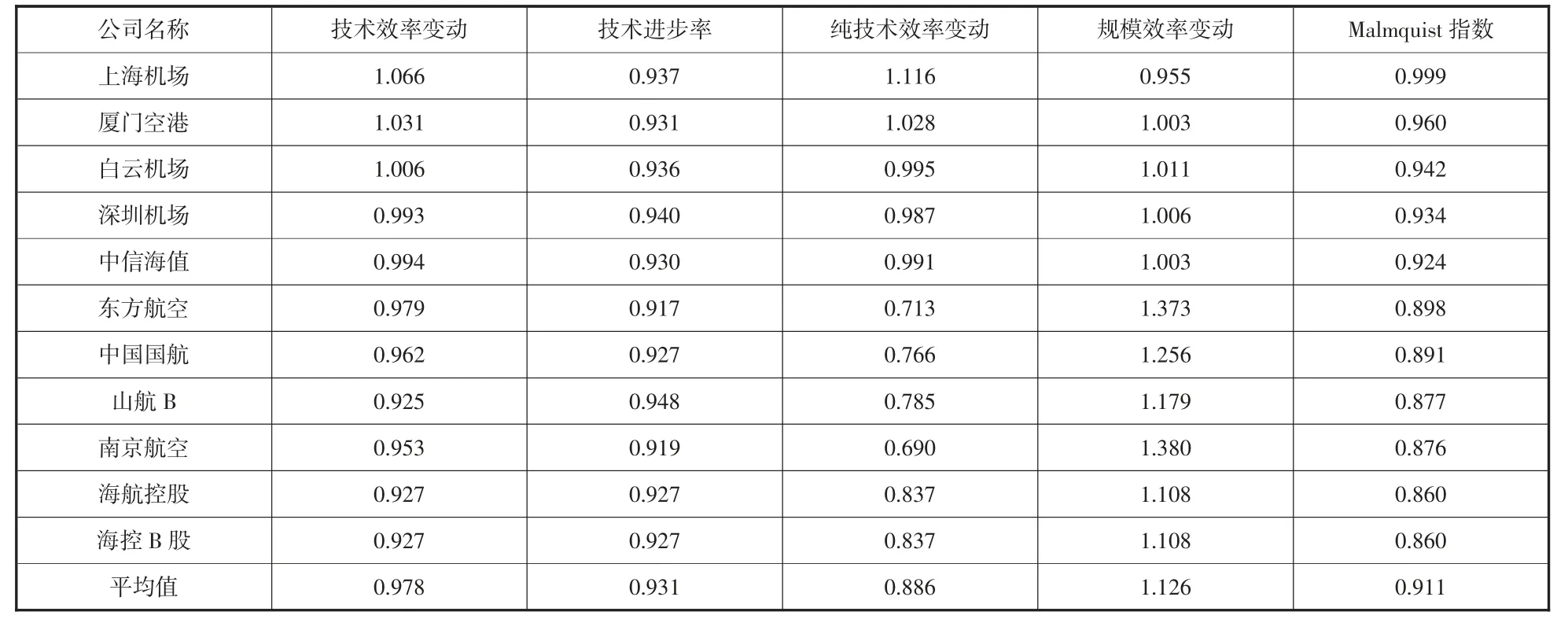

2.2.3 航空運輸型物流上市企業

如表5所示,雖然航空運輸型物流上市企業2010~2019年的規模效率表現較好,為1.126,即每年增長12.6%,但技術水平未能匹配逐年增長的企業規模,純技術效率和技術進步率僅為0.886和0.931,呈逐年下降的態勢。可見,航空運輸型物流上市企業應暫緩企業的規模擴張,將重心轉移至企業技術水平的提升中,增加技術水平方面的資源利用。

表5 航空運輸型物流上市企業2010~2019年各類效率均值

2.2.4 鐵路運輸型物流上市企業

由表6可知,10年間鐵路運輸型物流上市企業的Malmquist指數為1.094,上漲9.4%,是運輸型物流上市企業中唯一達到效率前沿面的。其規模效率和純技術效率分別為1.080、1.098,年平均增長8%、9.8%,表現較優。但其技術進步率為0.923,說明對于投入和產出的資源配置未達到最優,仍有成長空間,企業應調整投入和產出要素,合理配置企業資源,將部分用于擴大企業規模和提高企業純技術效率的資金用于提升企業投入資源的利用效率。此外,由于鐵路運輸型物流上市企業僅有3家,其結果不一定具備代表性。

表6 鐵路運輸型物流上市企業2010~2019年各類效率均值

綜上所述,通過分析四種不同類型運輸型物流上市企業的技術效率、技術進步率和規模效率,在不考慮鐵路運輸型物流上市企業的情況下,道路運輸型物流上市企業表現最優,水上運輸型物流上市企業與航空運輸型物流上市企業的績效水平相當。由于各個類型的企業數量不一,均值也易受極端值影響,因此本文得出結論:運輸型物流上市企業的總體Malmquist指數呈下降趨勢,各個類型上市企業的財務績效水平具有差異性,技術水平效率已經成為制約運輸型物流企業實現高質量發展的重要因素。

3 研究結論與對策建議

3.1 研究結論

在已有文獻的基礎上,結合運輸型物流上市企業特點構建合適的評價指標體系,運用Malmquist模型對我國77家運輸型物流上市企業2010~2019年的財務數據進行動態分析,發現運輸型物流上市企業的財務績效在2010~2019年間呈下降趨勢,主要原因是技術進步率的下降;除鐵路運輸型物流上市企業外,大部分運輸型物流企業的財務績效呈下降趨勢,其中下降最多的是航空運輸型物流上市企業,財務績效水平下降了8.9%;從TFP分解角度,大部分企業的規模效率均大于1,技術水平的發展呈下降趨勢,成為企業財務績效下降的最主要原因。

3.2 對策建議

(1)加大企業技術投入,強化企業技術水平。企業應結合自身特點,加大技術水平投入力度,積極培養高素質技術人才,充分引入和利用先進的科學技術,降低經營成本,提高服務能力,強化企業的技術水平。

(2)增強企業資產管理,提升企業運作效益。一方面,企業應提高管理能力,合理安排企業生產銷售,實現降本增效。另一方面,企業應積極優化資源配置,有效提升企業資產資源,從而提高企業財務績效,提升企業運作效率。

(3)優化企業資本結構,實現企業長遠發展。一方面,企業應提高總資產周轉效率,選擇合理的籌資方式,提高資金管理能力,對資產進行科學化管理。另一方面,企業應合理控制負債水平,降低企業成本,保證企業穩定的財務狀況,優化企業的資本結構,使得企業實現高質量發展。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

甘肅教育(2020年14期)2020-09-11 07:57:42

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

時代英語·高二(2015年1期)2015-03-16 00:08:11

現代企業(2015年2期)2015-02-28 18:45:09

中國衛生(2014年11期)2014-11-12 13:11:32

BOSS臻品(2014年5期)2014-06-09 22:58:51