4月乘用車產(chǎn)銷跌破百萬輛

2022-06-13 12:38:18姚蘭

汽車縱橫 2022年6期

文 / 本刊記者 姚蘭

4月份國內(nèi)汽車產(chǎn)業(yè)基地遭受疫情的影響,許多汽車產(chǎn)業(yè)供應(yīng)鏈上的企業(yè)停工停產(chǎn),對國內(nèi)汽車制造業(yè)原材料的供應(yīng)帶來巨大影響,當(dāng)月乘用車產(chǎn)銷同比增速處于近年同期最低水平。

今年國內(nèi)遭遇疫情多發(fā)反復(fù),疊加供應(yīng)鏈緊張、物流效率降低和運輸時長不可控等因素,導(dǎo)致車企產(chǎn)銷兩難的問題突出。4月,國內(nèi)疫情形勢更加復(fù)雜嚴峻,企業(yè)正常生產(chǎn)經(jīng)營受到嚴重阻礙,車企生產(chǎn)供給不足,市場消費能力和意愿明顯減弱,在多重壓力之下,國內(nèi)乘用車產(chǎn)銷出現(xiàn)明顯下降。

4月乘用車產(chǎn)銷同比繼續(xù)雙降

在汽車行業(yè)整體大幅走跌的4月,乘用車市場也順勢而下,當(dāng)月產(chǎn)銷量雙雙不足百萬輛。具體來看,4月乘用車產(chǎn)銷分別完成99.6萬輛和96.5萬輛,環(huán)比分別下降47.1%和48.2%,同比分別下降41.9%和43.4%,與3月相比,降幅分別擴大41.8個百分點和42.8個百分點。

從2022年1-4月累計數(shù)據(jù)可見,乘用車產(chǎn)銷同比小幅下行。具體而言,前4個月乘用車產(chǎn)銷分別完成649.4萬輛和651.0萬輛,與上年同期相比分別下降2.6%和4.2%,結(jié)束了一季度的增長勢頭,表現(xiàn)好于汽車行業(yè)總體。

4月乘用車細分市場產(chǎn)銷同比今年首次全線下滑

從細分市場來看,2022年4月,在乘用車主要車型中,四類乘用車產(chǎn)銷環(huán)比和同比均呈明顯下降,其中交叉型乘用車降幅更為明顯。具體而言,與去年同期相比,轎車產(chǎn)銷降幅均逼近四成;SUV產(chǎn)銷分別下降43.9%和45.6%;MPV分別下降42.1%和54.6%;交叉型乘用車產(chǎn)銷降幅超過五成。此外,4月轎車以超SUV車型1.4%的份額優(yōu)勢成為當(dāng)月乘用車市場份額最大的細分市場。

從今年1-4月累計情況來看,在乘用車主要車型中,與上年同期相比,交叉型乘用車產(chǎn)銷略有增長,其他三類乘用車出現(xiàn)不同程度下降,其中多功能乘用車(MPV)降幅更為明顯。具體而言,與去年同期相比,轎車產(chǎn)銷分別下降1.1%和3.0%;SUV產(chǎn)銷分別下降2.3%和3.8%;MPV產(chǎn)銷降幅均超兩成;交叉型乘用車產(chǎn)銷分別增長0.9%和0.4%。(見圖表1)

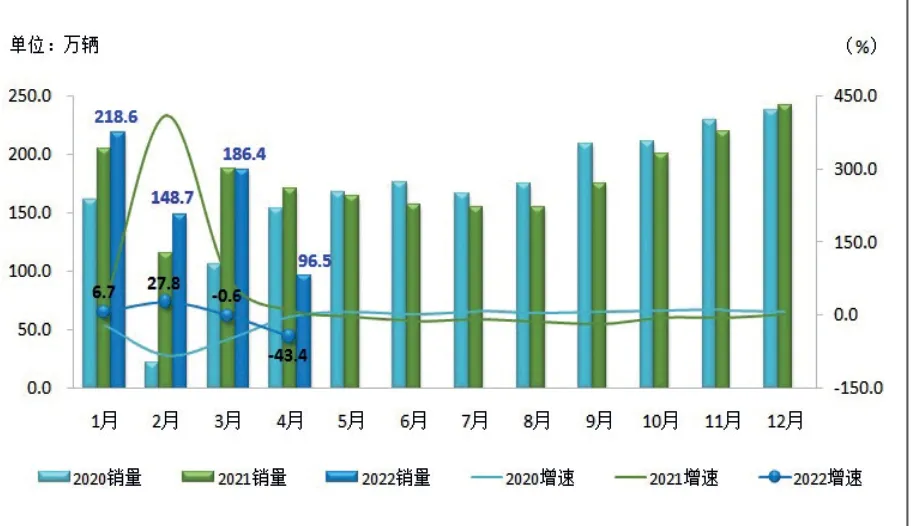

4月乘用車銷量同比遭遇今年首次連降

從月度銷售情況可見,2022年4月乘用車銷量跌破百萬輛規(guī)模,相較3月近乎“腰斬”,并處于近數(shù)年同期最低水平,當(dāng)月銷量同比在繼3月微跌后再度出現(xiàn)下降,降幅達兩位數(shù),同時創(chuàng)下近年同期增速最低紀錄,盡管如此,市場表現(xiàn)還是優(yōu)于商用車和汽車行業(yè)總體水平。(見圖表2)

圖表2:2020-2022年4月乘用車月度銷量及同比增速情況

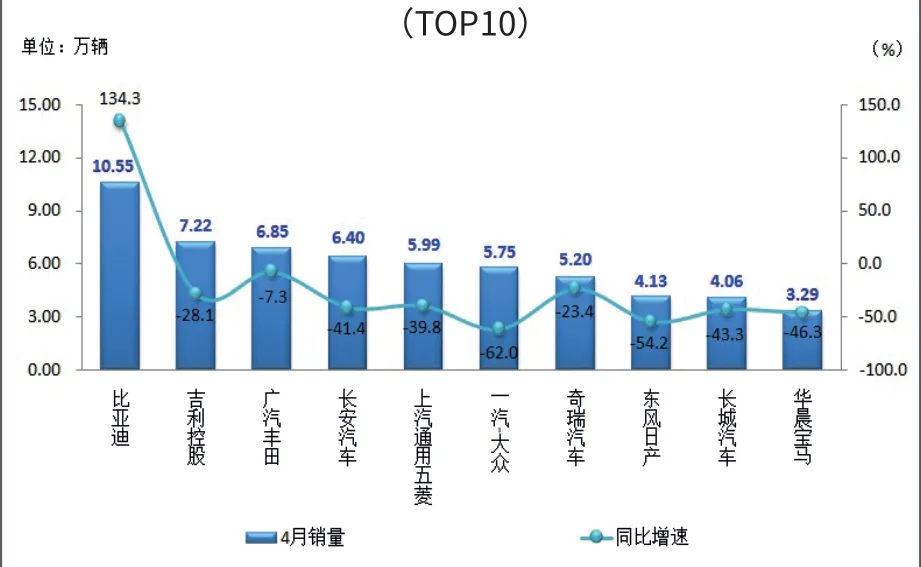

圖表3:2022年4月乘用車企業(yè)累計銷量及同比增速情況

4月比亞迪登頂乘用車月度銷量榜

從企業(yè)銷售情況來看,2022年4月排名前十位的乘用車生產(chǎn)企業(yè)共銷售近60.0萬輛,在該類別總量的占比達六成以上,合資車企占據(jù)四席。其中,唯獨比亞迪達到10.0萬輛級別,成功超越一汽-大眾躍居當(dāng)月銷量榜首位,并成為榜單中唯一實現(xiàn)同比增長的車企;吉利控股由3月的第六連升四位晉級第二;廣汽豐田首次進入乘用車銷量排行榜前三,并奪得當(dāng)月合資車企銷量第一名;上汽通用與上汽大眾紛紛跌出前十,由奇瑞汽車和華晨寶馬所替換。(見圖表3)

從乘用車細分車型的生產(chǎn)企業(yè)來看,2022年1-4月,銷量排名前十位的轎車生產(chǎn)企業(yè)共銷售191.2萬輛,占轎車銷售總量的62.8%。在銷量排名前十位的轎車生產(chǎn)企業(yè)中,與上年同期相比,比亞迪股份銷量增速最為顯著,長安汽車、上汽通用五菱和上汽大眾增速略低,其他企業(yè)均呈下降,其中一汽大眾、上汽通用和一汽豐田降幅更為明顯。

1-4月,銷量排名前十位的SUV生產(chǎn)企業(yè)共銷售179.9萬輛,占SUV銷售總量的57.8%。在銷量排名前十位的SUV生產(chǎn)企業(yè)中,與上年同期相比,比亞迪股份和特斯拉銷量增速依然最為顯著,廣汽豐田也呈快速增長,其他企業(yè)均呈下降。

1-4月,銷量排名前十位的MPV生產(chǎn)企業(yè)共銷售20.5萬輛,占MPV銷售總量的84.5%。在銷量排名前十位的MPV生產(chǎn)企業(yè)中,與上年同期相比,長安汽車、廣汽豐田銷量增長明顯,東風(fēng)公司和廣汽乘用車增速略低,其他企業(yè)呈不同程度下降。

猜你喜歡

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16

足球周刊(2016年10期)2016-10-08 18:30:55

世界博覽(2016年16期)2016-09-27 18:25:26

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

中國化妝品(2003年6期)2003-04-29 00:00:00