論碳審計內容

2022-06-15 01:20:17鄭石橋

財會月刊·上半月 2022年6期

【摘要】以經典審計理論為基礎, 提出一個關于碳審計內容的理論框架。 碳審計對象是碳排放經管責任履行情況, 由碳排放財務責任和碳排放業務責任組成, 這些責任有多種形式的具體承載者。 碳審計從某些特定的維度關注碳排放經管責任履行情況, 這些特定維度就是碳審計主題, 其中碳排放相關信息、相關行為和相關制度是主要的碳審計主題。 以單個碳審計主題形成碳審計基本業務, 它們是碳財務審計、碳績效審計、碳合規審計和碳制度審計, 也可能出現涉及多個審計主題的碳綜合審計。 審計實施中, 必須將碳審計主題分解為碳審計標的, 并確定其相應的碳審計載體。

【關鍵詞】碳排放委托代理關系;碳財務審計;碳績效審計;碳合規審計;碳制度審計

【中圖分類號】F239 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2022)11-0100-4

碳審計內容是碳審計的重要基礎性問題, 本文以經典審計理論為基礎, 提出一個關于碳審計內容的理論框架。

一、文獻綜述

碳審計內容的核心問題是“審計什么”。 多數文獻認為, 碳審計內容是綜合性的, 由多個方面組成, 具體又有兩個視角, 一是從碳審計對象這個角度來認知碳審計內容, 二是從碳審計業務類型這個角度來認知碳審計內容。

不同文獻確定的碳審計對象既有共性, 也有差異。 例如, 低碳經濟審計內容包括低碳經濟政策、低碳經濟專項資金、低碳經濟行為、低碳產品認證、政府低碳職責、清潔能源和低碳技術[1-3] ; 碳審計內容包括碳減排政策、碳減排管理系統、碳減排資金、產品碳標簽、碳核算、碳信息披露和碳社會責任[4] ; 碳排放審計內容包括碳減排政策、碳排放量、碳減排資金、碳排放活動、碳減排活動、碳減排管理系統、節能減排責任[5,6] ; 低碳財政審計關注當前財政、稅收、土地等各項政策法規執行對節能減排、環境保護工作的影響[7] 。

不同文獻確定的碳審計業務類型既有共性, 也有差異。 例如, 低碳審計內容包括低碳合規性審計、碳中和審計、低碳績效審計、低碳政策審計[8] ; 最高審計機關國際組織(INTOSAI)將碳減排審計分為財務審計、合規性審計和績效審計[9] ; 碳交易權政府配置審計可分為財務審計、合規審計和績效審計等三類[10] ; 碳審計是集財政財務審計、法紀和績效審計、制度符合性審計于一體的綜合性審計[4] 。

可以發現, 現有文獻對碳審計內容已經有一定的認知和共識, 但這些觀點是碎片化的, 且多數文獻都未能貫通經典審計理論, 也沒有文獻闡釋從審計對象認知審計內容和從審計業務類型認知審計內容二者的關系。 總體來說, 關于碳審計內容, 尚缺乏一個系統化的理論框架。

二、理論框架

在經典審計理論看來, 審計內容有五個層級, 即審計對象、審計主題、審計業務類型、審計標的和審計載體[11] 。 碳審計內容也由上述五個層級組成。

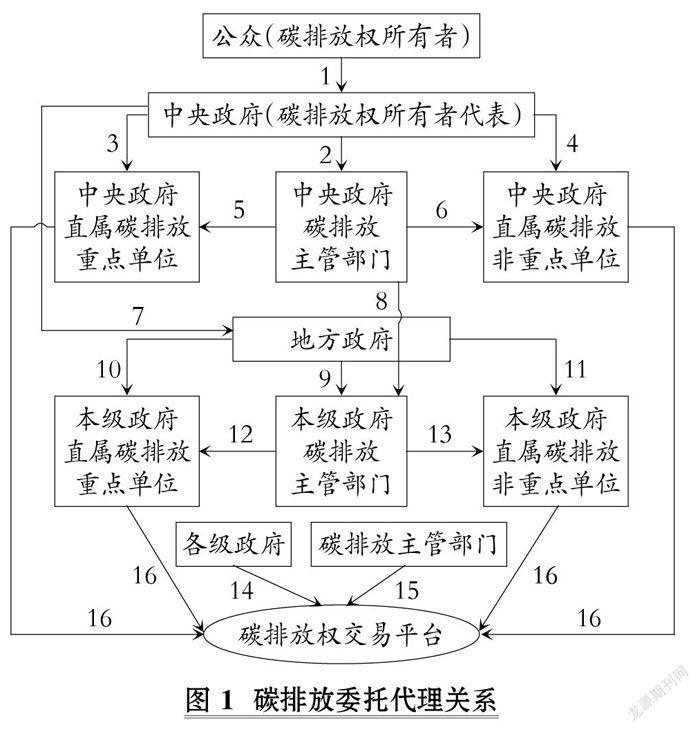

1. 碳審計對象。 根據經典審計理論, 資源類委托代理關系中, 委托人將資源和權力交付代理人, 并要求代理人使用這些資源和權力來履行特定的責任, 代理人當然也就對委托人承擔了最大善意地使用資源和權力來履行所要求職責的責任, 這種責任就是經管責任。 就碳審計來說, 其審計對象應該是碳排放經管責任, 這種責任也應該是碳排放資源類委托代理關系中, 代理人對委托人承擔的責任。 下面, 本文對我國碳排放委托代理關系做一簡要闡述, 以便于理解碳排放經管責任。

圖1是我國碳排放委托代理關系的基本情況。 碳排放權是一種稀缺的經濟資源, 以它為基礎會形成一些經濟關系, 這些關系中都存在一定程度的信息不對稱, 在信息經濟學看來, 它們都屬于委托代理關系[11] 。 但是, 這些關系的權責安排及解決利益沖突的機制不同。 碳排放關系也分為資源類委托代理關系、監管類委托代理關系和合約類委托代理關系三種類型, 17種具體情形的碳排放委托代理關系(有一種未標識)的基本情況及其歸屬的類型, 歸納起來見《論碳審計本質》一文相關內容[12] 。 其中, 碳排放資源類委托代理關系中存在碳審計需求, 而監管類和合約類關系中不存在碳審計需求。

在碳排放資源類委托代理關系中, 委托人將碳排放權及相關資源、相關決策權交付代理人, 要求代理人履行與碳排放相關的特定職責, 代理人對委托人承擔了最大善意地使用碳排放權及相關資源和權力來履行碳排放職責的責任, 即碳排放經管責任。 無論是基于委托人的碳審計需求, 還是基于代理人的碳審計需求, 都需要對代理人承擔的碳排放經管責任履行情況進行審計, 因此, 概括起來, 碳審計對象是代理人承擔的碳排放經管責任履行情況。

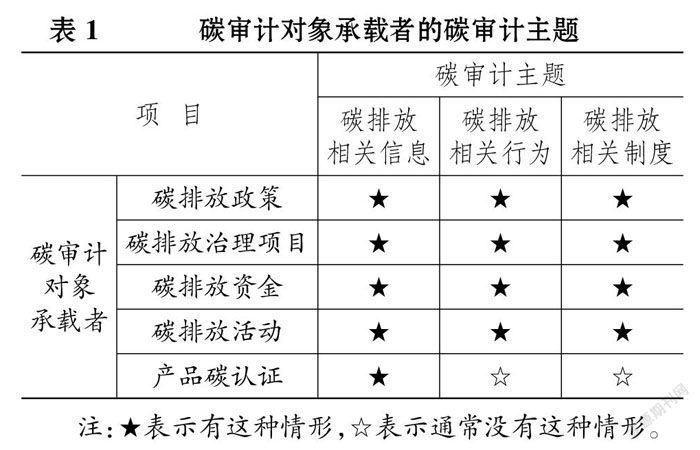

2. 碳審計主題。 對碳排放經管責任履行情況進行審計, 究竟審計什么呢? 從構成內容來說, 碳排放經管責任由碳排放財務責任和碳排放業務責任組成, 前者主要是指與治理碳排放財務資源的使用相關的責任, 后者主要是指治理碳排放相關業務職責履行方面的責任。 上述責任有多種形式的具體承載者, 例如, 碳排放政策、碳排放治理項目、碳排放資金、碳排放活動、產品碳認證等。

無論碳排放經管責任的具體承載者如何, 審計只能以其固有功能對碳排放經管責任進行審計, 這就決定了碳排放審計只能從某些特定的維度來關注碳排放經管責任履行情況, 這些特定的維度就構成碳排放審計主題。 通常來說, 審計主題就是審計關注的中心事項, 經濟信息、經濟行為和經濟制度是三種主要的審計主題[13,14] 。 就碳排放審計來說, 其審計主題就是碳排放相關信息、碳排放相關行為和碳排放相關制度, 對于體現碳排放經管責任的各種具體形態, 都需要從上述這些維度來審計。 表1是幾種主要的碳審計對象承載者的碳審計主題。

另外, 上述碳審計主題還可以進一步分解, 確定亞類審計主題。 通常來說, 碳排放相關信息可以分解為碳排放財務信息和碳排放業務信息, 前者是指碳排放治理相關財務資源的籌措、使用、分配、管理及使用等信息, 后者是關于碳排放業務職責履行情況的相關信息; 碳排放相關行為可以分解為碳排放財務行為及碳排放業務行為, 前者是指碳排放財務資源籌措、使用、分配、管理及使用等行為, 后者是指履行碳排放業務職責的各種行為; 碳排放相關制度可以分解為碳排放財務制度和碳排放業務制度, 前者是規范碳排放財務行為和財務信息的制度, 后者是規范碳排放業務行為和業務信息的制度。

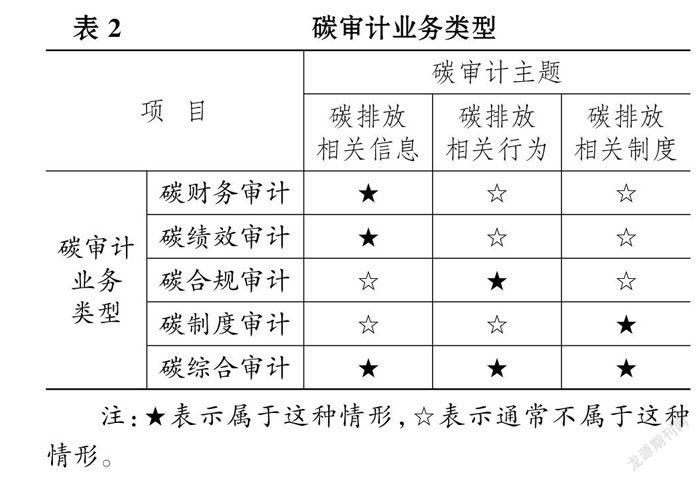

3. 碳審計業務類型。 從碳審計主題的角度對碳排放經管責任履行情況進行審計, 由于審計主題有多種, 因此, 通常需要以碳審計主題為基礎, 形成碳審計業務類型, 按不同的碳審計業務來組織碳審計工作。 通常來說, 基于經濟信息、經濟行為和經濟制度這些審計主題, 可以形成財務審計、績效審計、合規審計和制度審計這四種基本審計業務類型, 也可以將多種審計主題組合起來, 形成綜合性審計業務[15] , 碳審計業務類型也是如此。 基于碳排放相關信息、碳排放相關行為和碳排放相關制度這些碳審計主題, 可以形成多種類型的碳審計業務, 基本情況如表2所示。

碳財務審計的審計主題是碳財務信息, 要關注這些信息的真實性, 例如, 碳排放治理專項資金的籌措、使用、分配、管理及使用的財務數據審計, 碳會計中的各項數據審計, 都屬于碳財務審計。 隨著碳會計的發展, 確認、計量、記錄和報告的碳財務信息越來越多, 碳財務審計的內容也越來越豐富。

碳績效審計的審計主題是碳績效信息, 以碳業務信息為主, 也可能包括碳財務信息, 首先關注碳績效的真實性, 在此基礎上, 還可以評價碳績效水平, 進而可以分析碳績效差異產生的原因并提出提高碳績效的建議。 例如, 在碳排放權交易中, 進行市場交易的碳排放單位必須對碳排放交易相關數據進行審計, 這些相關數據實質上是碳排放單位的績效數據, 這種審計的實質是碳績效審計; 又如, 一些公司對自己的產品進行碳認證, 其產品中包括的碳排放實質上也是一種碳績效, 因此, 產品碳認證實質上是碳績效審計。

碳合規審計的審計主題是碳排放相關行為, 包括碳排放財務行為及碳排放業務行為, 要關注這些行為是否遵守了相關法律法規, 具體又可以分為碳排放財務收支合規審計和碳排放業務合規審計。 例如, 對碳排放治理專項資金的合規審計屬于碳排放財務收支合規審計, 而碳排放政策落實審計則屬于碳排放業務合規審計。

碳制度審計的審計主題是碳排放相關制度, 一方面要關注這些制度的設計健全性, 另一方面要關注執行有效性。 通常來說, 碳制度審計可以分為碳宏觀制度審計和碳微觀制度審計。 碳宏觀制度審計是針對各級政府頒布的碳排放相關法律法規的審計, 關注法律法規本身是否存在缺陷及其執行情況。 一些審計機關在碳審計業務中, 關注碳排放相關體制機制制度缺陷, 并提出改進建議, 這種做法就具有碳宏觀制度審計的成分。 碳微觀制度審計是針對特定的碳排放責任主體履行其碳排放經管責任所建構的相關制度的審計, 一方面關注這些制度設計是否存在缺陷, 另一方面關注制度是否得到有效執行。 一些碳排放單位的內部審計部門對本單位的碳排放內部控制、碳排放信息系統進行的審計, 都屬于碳微觀制度審計。

碳審計實踐中, 有時需要同時關注多個碳審計主題, 因此, 需要以多個碳審計主題為基礎來形成碳審計業務, 這就產生了碳綜合審計。 例如, 碳排放單位的碳排放數據審計, 通常需要將碳排放單位產生碳排放數據的內部控制也納入審計范圍, 這就同時產生了對碳排放數據和碳排放數據內部控制的審計需求, 而這兩種審計的主題密切相關, 通常需要整合起來實施。 又如, 對碳排放單位的主要領導干部進行碳排放責任審計, 需要同時關注碳排放相關信息、碳排放相關行為和碳排放相關制度這些碳審計主題。 需要說明的是, 在碳綜合審計業務中, 同時關注多個碳審計主題并不是將這些審計主題混合起來審計, 不同的審計主題在審計取證思路及審計程序上存在差異, 在審計工作中需要分別針對不同的審計主題來進行風險評估并編制審計方案, 同時由于審計主題之間存在密切關聯, 因此, 有些審計程序可能在多個審計主題中出現, 此時, 應合并各個審計主題的審計方案, 刪除重復的審計程序, 得到可實施的綜合審計方案。

4. 碳審計標的和審計載體。 由于不同的審計主題在審計思路和審計程序方面存在差異, 因此, 無論何種審計業務, 在審計實施中都必須明確其審計主題是什么, 與審計主題匹配的審計目標是什么, 碳綜合審計同樣如此。 但對于審計實施來說, 只明確審計主題及審計目標還過于宏觀, 必須對審計主題及其承載的審計目標進行分解, 這就產生了審計標的。 根據經典審計理論, 審計標的是審計主題的細分。 在細分審計主題的同時, 也要將其承擔的審計目標進行分解, 得到審計具體目標, 并將審計具體目標匹配到審計標的, 而每個審計標的與相匹配的審計具體目標組成一個事項, 全部審計標的和全部審計具體目標的組合, 形成審計事項清單, 這個清單具有周延性, 是對審計主題及其承載的審計目標的完整回答。

碳財務審計的審計主題是碳財務信息, 審計目標是真實性; 碳績效審計的審計主題是碳績效信息, 審計目標是真實性和效益性; 碳合規審計的審計主題是碳排放相關行為, 審計目標是合法性; 碳制度審計的審計主題是碳排放相關制度, 審計目標是健全性; 碳綜合審計包含多個審計主題, 不同的審計主題有各自的審計目標。 有了這些碳審計主題和審計目標, 還必須進行分解和匹配, 得到碳審計事項及碳審計清單, 并圍繞這些事項清單進行風險評估, 在此基礎上設計和實施進一步的審計程序。

碳審計實施中, 必須從一定的來源獲取審計證據, 這些來源通常是關于碳審計標的的記錄或其他載體, 這就是碳審計載體。 所以, 碳審計載體是碳審計證據的來源。 從審計載體的來源來說, 有內部載體和外部載體; 從存在形態來說, 有紙質載體、電子載體和實物載體; 從完整性來說, 有完整的審計載體和不完整的審計載體。 碳審計載體的不同來源、不同存在形態、不同完整程度, 都將影響獲取碳審計證據的思路和審計程序。

5. 基于本文理論框架對現有文獻關于碳審計內容之觀點的分析。 現有文獻多數認為, 碳審計內容是綜合性的, 本文的理論框架指出, 碳審計業務是以審計主題為基礎形成的, 以單一審計主題為基礎形成碳審計基本業務, 多個審計主題則形成碳綜合審計業務。 在碳綜合審計業務中, 審計內容涉及多個審計主題, 這是因為審計需求者關注碳經管責任履行的多個方面, 因此, 出現多方面的審計需求。 一些文獻從碳審計對象這個角度來認知碳審計內容, 本文的理論框架指出, 碳審計對象是碳排放經管責任履行情況, 可以表現為不同的具體承載者, 現有文獻中出現的各類碳審計對象都屬于碳排放經管責任的具體承載者。 一些文獻從碳審計業務類型這個角度來認知碳審計內容, 本文的理論框架將碳審計業務分為碳財務審計、碳績效審計、碳合規審計、碳制度審計這些基本審計業務, 以及由多個碳審計主題組成的碳綜合審計, 這些碳審計業務類型能夠涵蓋現有文獻提出的各種碳審計業務類型。 總體來說, 本文提出的碳審計內容理論框架能夠涵蓋現有文獻關于碳審計內容的各種觀點, 且本文是以經典審計理論中的審計內容理論為基礎, 闡釋了五個層級的碳審計內容體系, 將經典審計理論中的審計內容理論貫通到了碳審計。

三、結論

治理碳排放已經成為世界各國的重要議題, 審計以其固有功能在碳排放治理中發揮重要作用。 本文以經典審計理論為基礎, 提出一個關于碳審計內容的理論框架。 碳審計內容有自己的邏輯, 它是一個體系, 不能由人們主觀隨意選擇, 一方面要考慮碳審計需求, 另一方面要以審計固有功能為基礎。 任何脫離碳審計需求的碳審計內容都是沒有意義的, 而任何超越審計固有功能的碳審計內容也是無法實現的。

【 主 要 參 考 文 獻 】

[1] 李兆東,鄢璐.低碳審計的動因、目標和內容[ J].審計月刊,2010(8):21 ~ 22.

[2] 吳靜.低碳經濟背景下的低碳審計[ J].經濟研究導刊,2013(1):99 ~ 100.

[3] 郝玉貴,陳小敏,張楠.低碳審計機制設計與軟件開發研究[ J].杭州電子科技大學學報(社會科學版),2015(2):9 ~ 16.

[4] 王愛國.國外的碳審計及其對我國的啟示[ J].審計研究,2012(5):36 ~ 41.

[5] 王志強.低碳經濟下審計模式研究[ J].中國集體經濟,2012(27):131 ~ 132.

[6] 何晏.淺析碳審計的理論結構[ J].企業導報,2015(15):16 ~ 17.

[7] 謝鑫.“低碳”財政審計推動經濟發展方式轉變的思考[ J].審計月刊,2012(3):16 ~ 17.

[8] 張薇,伍中信.我國“兩型”社會低碳審計發展模式探討[ J].財會月刊,2012(7):59 ~ 60.

[9] 劉靜,周琳琳.關于我國碳減排審計主體問題的若干思考[ J].中國管理信息化,2014(9):13 ~ 14+15.

[10] 邱禮慧,伍中信.試論我國碳交易權政府配置審計的構建[ J].人民論壇,2013(12):99 ~ 101.

[11] 張維迎.博弈論與信息經濟學[M].北京:格致出版社,2019.

[12] 鄭石橋.論碳審計本質[ J].財會月刊,2022(4):93 ~ 97.

[13] 鄭石橋.論審計主題及其作用[M].北京:經濟日報出版社,2019.

[14] 鄭石橋.論審計主題及其作用[ J].新疆財經,2019(2):38 ~ 51.

[15] 鄭石橋.審計基礎理論[M].北京:中國人民大學出版社,2021.