中國(guó)農(nóng)業(yè)供給沖擊對(duì)通貨膨脹的動(dòng)態(tài)影響

2022-06-23 02:58:47聶颯

摘 要:在三角模型基礎(chǔ)上進(jìn)一步構(gòu)建動(dòng)態(tài)面板模型實(shí)證檢驗(yàn)中國(guó)通貨膨脹受到通脹慣性、產(chǎn)出缺口及農(nóng)業(yè)供給沖擊的影響,研究表明中國(guó)通貨膨脹受到上述三個(gè)因素的顯著影響,其中農(nóng)業(yè)供給沖擊產(chǎn)生明顯的正向影響且呈現(xiàn)遞減趨勢(shì),其作用明顯大于產(chǎn)出缺口及通脹慣性,且長(zhǎng)期內(nèi)農(nóng)業(yè)供給沖擊對(duì)通脹產(chǎn)生負(fù)向作用;通脹慣性可能產(chǎn)生正反兩個(gè)方向的影響;產(chǎn)出缺口則一直產(chǎn)生正向沖擊影響。

關(guān)鍵詞:農(nóng)業(yè)供給沖擊;通貨膨脹動(dòng)態(tài)行為;動(dòng)態(tài)面板數(shù)據(jù)模型;系統(tǒng)GMM估計(jì)

作者簡(jiǎn)介:聶颯,云南民族大學(xué)經(jīng)濟(jì)學(xué)院副教授,經(jīng)濟(jì)學(xué)博士,主要研究方向:宏觀經(jīng)濟(jì)分析與預(yù)測(cè)(E-mail: ns6743@163.com; 云南 昆明 650031)。

基金項(xiàng)目:國(guó)家社會(huì)科學(xué)基金一般項(xiàng)目“供給側(cè)改革背景下中國(guó)通貨膨脹動(dòng)態(tài)行為及其宏觀經(jīng)濟(jì)效應(yīng)研究”(19BTJ021)

中圖分類(lèi)號(hào):F821.5;F325.2文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1006-1398(2022)03-0093-06

一 引 言

隨著我國(guó)市場(chǎng)經(jīng)濟(jì)的深入發(fā)展,居民消費(fèi)不斷升級(jí),農(nóng)產(chǎn)品供求矛盾凸顯,以豬肉、大蒜、姜、蔬菜水果及海產(chǎn)品等為代表的農(nóng)產(chǎn)品價(jià)格呈現(xiàn)出較為明顯的波動(dòng)狀態(tài),農(nóng)產(chǎn)品價(jià)格結(jié)構(gòu)性上漲與民生關(guān)系密切,歷年的中央一號(hào)文件多次強(qiáng)調(diào)三農(nóng)問(wèn)題,并基于農(nóng)業(yè)供給側(cè)改革出臺(tái)了一系列政策措施來(lái)解決農(nóng)產(chǎn)品供給問(wèn)題。眾所周知,農(nóng)產(chǎn)品價(jià)格結(jié)構(gòu)性上漲是引起物價(jià)總水平上升的重要原因,為農(nóng)產(chǎn)品供給發(fā)揮著信號(hào)傳遞作用,是市場(chǎng)發(fā)揮資源優(yōu)化配置決定性作用的重要參考。通過(guò)觀察通貨膨脹的動(dòng)態(tài)行為,可以了解國(guó)家宏觀調(diào)控政策的實(shí)施效果,而研究農(nóng)業(yè)供給沖擊對(duì)通貨膨脹動(dòng)態(tài)行為的影響,又可以為國(guó)家出臺(tái)宏觀調(diào)控政策提供參考。

國(guó)內(nèi)外學(xué)者研究通貨膨脹的動(dòng)態(tài)行為問(wèn)題起源于菲利普斯曲線(Phillips Curve,簡(jiǎn)稱(chēng)PC),該方法將產(chǎn)出缺口和通貨膨脹聯(lián)系起來(lái),成為解釋通脹動(dòng)態(tài)機(jī)制的常用工具。隨著菲利普斯曲線不斷進(jìn)步與完善,考慮到供給沖擊影響,菲利普斯曲線的發(fā)展分化出兩種截然不同的估計(jì)模型,

一種是新凱恩斯菲利普斯曲線,包括前瞻性(Taylor J B.Aggregate dynamics and staggered contracts.Journal of Political Economy ,1980,88(1),pp.1-23.)(Calvo G A.Staggered prices in a utility-maximizing framework.Journal of Monetary Economics,1983,12(3),pp.383-398.)和混合型(Fuhrer J C.Estimating the linear-quadratic inventory model maximum likelihood versus generalized method of moments.Journal of Monetary Economics,1995,35(1),pp.115-157.)(Gali J,M Gertler.Inflation dynamics:A structural econometric analysis.Journal of Monetary Economics,1999,44(2),pp.195-222.)兩種模型,它較好地解決了傳統(tǒng)菲利普斯曲線缺乏微觀基礎(chǔ)的問(wèn)題,為經(jīng)濟(jì)轉(zhuǎn)型過(guò)程中研究通脹的動(dòng)態(tài)行為提供了更為恰當(dāng)?shù)慕忉專(zhuān)鼜?qiáng)調(diào)通脹大小依賴(lài)于對(duì)未來(lái)政策的前瞻性預(yù)期,且受實(shí)際的預(yù)期貨幣、財(cái)政政策變化的影響,但并未涉及供給沖擊影響。現(xiàn)有研究中普遍基于新凱恩斯混合菲利普斯曲線模型來(lái)開(kāi)展研究,研究得出我國(guó)通貨膨脹動(dòng)態(tài)行為普遍具有前瞻性和后顧性,處于主導(dǎo)地位的是前瞻性(曾利飛、徐劍剛、唐國(guó)興:《開(kāi)放經(jīng)濟(jì)下中國(guó)新凱恩斯混合菲利普斯曲線》,《數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究》2006年第3期,第76—84頁(yè)。)(耿強(qiáng)、張永杰、朱牡丹:《中國(guó)的通脹、通脹預(yù)期與人民幣有效匯率——開(kāi)放新凱恩斯混合菲利普斯曲線框架下的實(shí)證分析》,《世界經(jīng)濟(jì)文匯》 2009年第4期,第23—35頁(yè)。)(林清泉、孫國(guó)良:《新凱恩斯菲利普斯曲線的弱識(shí)別檢驗(yàn)和穩(wěn)健估計(jì)》,《數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究》2014年第8期,第147—160頁(yè)。),同時(shí)存在向后的適應(yīng)性預(yù)期和理性預(yù)期,對(duì)于不同商品和服務(wù)價(jià)格,二者存在較為明顯的差別(楊繼生.通脹預(yù)期、流動(dòng)性過(guò)剩與中國(guó)通貨膨脹的動(dòng)態(tài)性質(zhì),《經(jīng)濟(jì)研究》2009年第44卷第1期,第106—117頁(yè)。)(王可、傅萍婷、田艷:《經(jīng)貿(mào)新常態(tài)下我國(guó)產(chǎn)業(yè)結(jié)構(gòu)變化的就業(yè)效應(yīng)研究——奧肯定律在中國(guó)失靈之謎》,《華僑大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)》2019年第4期,第91—103頁(yè)。)。也有研究表明,我國(guó)通貨膨脹動(dòng)態(tài)行為確實(shí)存在前瞻性和后顧性,但處于主導(dǎo)地位的是后顧性,當(dāng)期通脹動(dòng)態(tài)變化受通脹慣性和預(yù)期的共同影響,而預(yù)期起主導(dǎo)作用(楊小軍:《中國(guó)新凱恩斯主義菲利普斯曲線的經(jīng)驗(yàn)研究》,《統(tǒng)計(jì)研究》2011年第2期,第13—18頁(yè)。)(王益君、宋長(zhǎng)青、王紫瑜:《異質(zhì)性通脹預(yù)期對(duì)通貨膨脹形成機(jī)制的動(dòng)態(tài)影響——基于混合新凱恩斯菲利普斯曲線的實(shí)證分析》,《財(cái)經(jīng)理論與實(shí)踐》 2017年第3期,第10—15頁(yè)。)(陳漢鵬、卜振興:《中國(guó)新凱恩斯菲利普斯曲線的再討論》,《河北經(jīng)貿(mào)大學(xué)學(xué)報(bào)》202年第6期,第28—35頁(yè)。)。另一種是三角模型(Gordon R J.Price inertia and policy ineffectiveness in the United States 1890—1980.Journal of Political Economy,1982,90(6),pp.1 087-1 117.),也被稱(chēng)為菲利普斯曲線的后顧模型,是以價(jià)格粘性為假設(shè)條件形成的一套應(yīng)對(duì)供給沖擊的理論,并運(yùn)用計(jì)量經(jīng)濟(jì)學(xué)方法研究需求沖擊、供給沖擊與通脹慣性對(duì)通貨膨脹動(dòng)態(tài)行為影響的模型(周清杰、孫晶晶:《菲利普斯曲線理論的分流與融合——基于三角模型與新凱恩斯主義模型的比較研究》,《經(jīng)濟(jì)學(xué)動(dòng)態(tài)》2015年第7期,第149—157頁(yè)。)。現(xiàn)有研究表明,三角模型能夠比新凱恩斯主義模型更好地刻畫(huà)實(shí)際通貨膨脹動(dòng)態(tài)機(jī)制(Gordon R J.The Phillips curve is alive and well:Inflation and the NAIRU during the slow recovery.NBER Working Paper,2013,NO.19390.)(Mazumder S.Inflation in China:old versus new Phillips Curves.Europe Asia Studies,2014,66(5),pp.689-709.)。現(xiàn)實(shí)中供給沖擊非常復(fù)雜,學(xué)術(shù)界普遍采用國(guó)際原油價(jià)格作為供給沖擊變量,許多研究表明國(guó)際原油價(jià)格對(duì)中國(guó)通脹的影響并不十分顯著(陳彥斌:《中國(guó)新凱恩斯菲利普斯曲線研究》,《經(jīng)濟(jì)研究》2008年第12期,第50—64頁(yè)。)(李成、王彬、馬文濤:《國(guó)際石油價(jià)格與通貨膨脹的周期波動(dòng)關(guān)系》,《統(tǒng)計(jì)研究》2010年第4期,第28—36頁(yè)。)(伍戈:《對(duì)中國(guó)通貨膨脹的實(shí)證研究——從一般到特殊的建模方法》,《數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究》2011年第6期,第52—63頁(yè)。),也有研究認(rèn)為國(guó)際原油價(jià)格作為影響我國(guó)通脹的主要中長(zhǎng)期因素,對(duì)通脹的影響是顯著的(田濤:《預(yù)期、混合菲利普斯曲線與中國(guó)通貨膨脹動(dòng)態(tài)特征》,《南京審計(jì)學(xué)院學(xué)報(bào)》2014年第1期,第38—45頁(yè)。)。段軍山(段軍山、郭紅兵:《基于新凱恩斯混合菲利普斯曲線的中國(guó)貨幣狀況指數(shù)構(gòu)建及其應(yīng)用》,《當(dāng)代經(jīng)濟(jì)科學(xué)》2012年第3期,第91—101,127—128頁(yè)。)采用煤油電價(jià)格作為供給沖擊變量引入菲利普斯曲線模型,研究得出煤油電價(jià)格對(duì)通脹產(chǎn)生了一定的影響效應(yīng)。由此可見(jiàn),國(guó)內(nèi)學(xué)者多選擇國(guó)際原油價(jià)格作為供給因素,但由于采用指標(biāo)不同導(dǎo)致研究結(jié)論亦不同。EB67B8F1-1565-490F-B944-B66ACF789F3F

綜上所述,大量研究基于新凱恩斯菲利普斯曲線模型描述中國(guó)通貨膨脹的動(dòng)態(tài)行為機(jī)制,普遍得出通脹預(yù)期、通脹慣性對(duì)通貨膨脹是具有顯著影響的,尤其是理性預(yù)期發(fā)揮主導(dǎo)作用,中國(guó)通貨膨脹的動(dòng)態(tài)行為兼具新凱恩斯菲利普斯曲線的前瞻性和后顧性特征。現(xiàn)有研究亦表明,當(dāng)考慮供給沖擊因素時(shí),三角模型則更適用于描述中國(guó)通貨膨脹的動(dòng)態(tài)行為機(jī)制。眾所周知,農(nóng)產(chǎn)品價(jià)格變化是物價(jià)總水平上漲的重要原因,勢(shì)必會(huì)對(duì)通貨膨脹產(chǎn)生正向影響。那么,在一定時(shí)期內(nèi),這種影響大小如何、影響持久性如何呢?學(xué)術(shù)界目前尚未展開(kāi)深入研究。為了更好地研究這一問(wèn)題,本文嘗試將農(nóng)業(yè)供給沖擊因素納入三角模型來(lái)實(shí)證檢驗(yàn)中國(guó)農(nóng)業(yè)供給沖擊對(duì)通貨膨脹的動(dòng)態(tài)影響問(wèn)題。

二 模型及方法

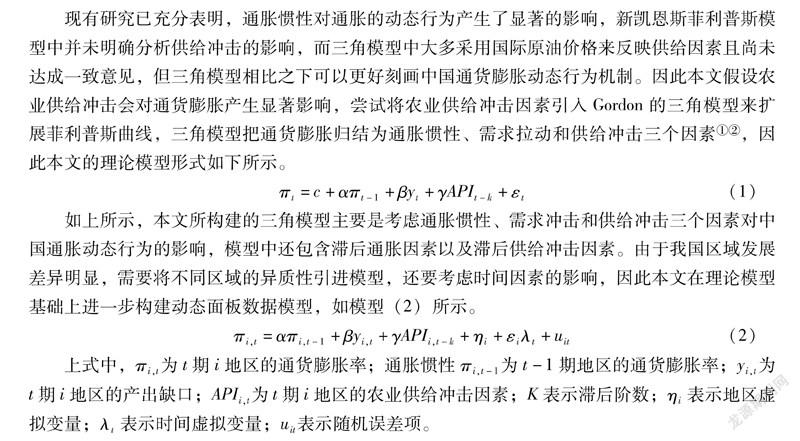

現(xiàn)有研究已充分表明,通脹慣性對(duì)通脹的動(dòng)態(tài)行為產(chǎn)生了顯著的影響,新凱恩斯菲利普斯模型中并未明確分析供給沖擊的影響,而三角模型中大多采用國(guó)際原油價(jià)格來(lái)反映供給因素且尚未達(dá)成一致意見(jiàn),但三角模型相比之下可以更好刻畫(huà)中國(guó)通貨膨脹動(dòng)態(tài)行為機(jī)制。因此本文假設(shè)農(nóng)業(yè)供給沖擊會(huì)對(duì)通貨膨脹產(chǎn)生顯著影響,嘗試將農(nóng)業(yè)供給沖擊因素引入Gordon的三角模型來(lái)擴(kuò)展菲利普斯曲線,三角模型把通貨膨脹歸結(jié)為通脹慣性、需求拉動(dòng)和供給沖擊三個(gè)因素(Gordon R J.What is new-Keynesian economics.Journal of Economy,1990,90(6),pp.1 087-1 117.)(Gordon R J.The time-varying NAIRU and its implications for economic policy.Journal of Economic Perspectives,1997,11(1),pp.11-32.),因此本文的理論模型形式如下所示。

如上所示,本文所構(gòu)建的三角模型主要是考慮通脹慣性、需求沖擊和供給沖擊三個(gè)因素對(duì)中國(guó)通脹動(dòng)態(tài)行為的影響,模型中還包含滯后通脹因素以及滯后供給沖擊因素。由于我國(guó)區(qū)域發(fā)展差異明顯,需要將不同區(qū)域的異質(zhì)性引進(jìn)模型,還要考慮時(shí)間因素的影響,因此本文在理論模型基礎(chǔ)上進(jìn)一步構(gòu)建動(dòng)態(tài)面板數(shù)據(jù)模型,如模型(2)所示。

上式中,πi,t為t期i地區(qū)的通貨膨脹率;通脹慣性πi,t-1為t-1期地區(qū)的通貨膨脹率;yi,t為t期i地區(qū)的產(chǎn)出缺口;APIi,t為t期i地區(qū)的農(nóng)業(yè)供給沖擊因素;K表示滯后階數(shù);ηi表示地區(qū)虛擬變量;λt表示時(shí)間虛擬變量;uit表示隨機(jī)誤差項(xiàng)。

為了處理固定效應(yīng),可將模型(2)進(jìn)行一階差分處理,差分后被解釋變量與殘差項(xiàng)存在相關(guān)性,此時(shí)的OLS估計(jì)是有偏并且非一致的。采用一步差分GMM估計(jì)方法可以提高估計(jì)有效性但仍然存在弱工具變量問(wèn)題(Arellano M,Bond S.Some tests of specification for panel data: Monte Carlo evidence and an application of employment equations.Review of Economic Studies,1991,58(2),pp.277-297.)(Bound J, Jaeger D A, Baker RM.Problems with Instrumental Variables Estimation When the Correlation Between the Instruments and the Endogeneous Explanatory Variable is Weak. Journal of the American Statistical Association,1995,90(430),pp.443-450.)(Stephen R Bond. Dynamic panel data models: a guide to micro data methods and practice. Portuguese Economic Journal, 2002,1(2),pp.141-162.),本文采取穩(wěn)健的一步系統(tǒng)GMM估計(jì)方法估計(jì)模型(Arellano M,Bover O.Another look at the instrumental variable estimation of error components models.Journal of Econometrics,1995,68(1) ,pp.29-52.),從而有效解決可能存在的弱工具變量問(wèn)題(Blundell R ,Bond S R.Initial conditions and moment restrictions in dynamic panel data models.Journal of Econometrics,1998,87(1),pp. 115-143.)。

三 指標(biāo)及數(shù)據(jù)說(shuō)明

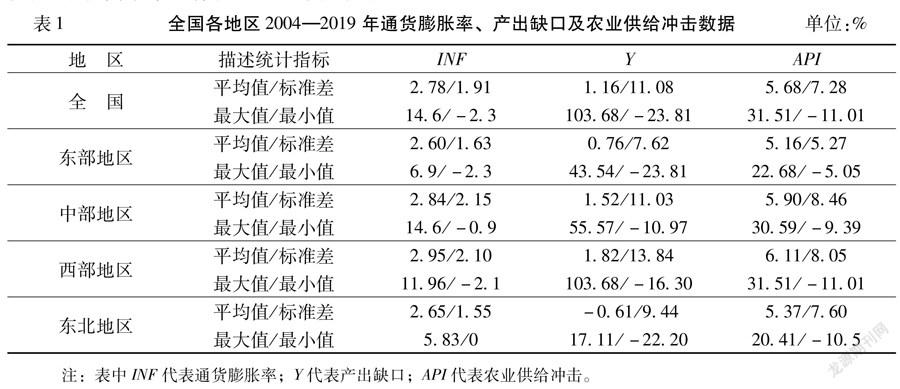

本文研究主要涉及通貨膨脹率、產(chǎn)出缺口及農(nóng)業(yè)供給沖擊三個(gè)變量,其中通貨膨脹率指標(biāo)通常采用居民消費(fèi)價(jià)格指數(shù)-100計(jì)算得到;產(chǎn)出缺口指標(biāo)=(現(xiàn)實(shí)產(chǎn)出-潛在產(chǎn)出)/潛在產(chǎn)出×100%,潛在產(chǎn)出由HP濾波法分解得到;農(nóng)業(yè)供給沖擊指標(biāo)采用農(nóng)產(chǎn)品生產(chǎn)者價(jià)格指數(shù)-100計(jì)算得到。根據(jù)上述指標(biāo)數(shù)據(jù)的可獲得性,本文選擇2004—2019年全國(guó)30個(gè)省市自治區(qū)(未包含西藏自治區(qū))省際面板數(shù)據(jù)為樣本,數(shù)據(jù)來(lái)源于歷年中國(guó)統(tǒng)計(jì)年鑒,并計(jì)算得到全國(guó)各地區(qū)2004—2019年通貨膨脹率、產(chǎn)出缺口及農(nóng)業(yè)供給沖擊三個(gè)變量的描述統(tǒng)計(jì)結(jié)果。

如表1所示,全國(guó)各地區(qū)平均數(shù)為2.78%,所有地區(qū)均超過(guò)2.5%;所有地區(qū)的標(biāo)準(zhǔn)差均超過(guò)1.5%,中、西部地區(qū)均超過(guò)2%;說(shuō)明全國(guó)及各區(qū)域的通貨膨脹動(dòng)態(tài)行為呈現(xiàn)了較為明顯的序時(shí)波動(dòng)性且不同地區(qū)之間存在較為明顯的異質(zhì)性。從產(chǎn)出缺口數(shù)據(jù)來(lái)看,除東北地區(qū)產(chǎn)出缺口序時(shí)平均數(shù)為負(fù)數(shù)外,其他地區(qū)均為正數(shù),西部地區(qū)最大為1.82%;所有地區(qū)的標(biāo)準(zhǔn)差均超過(guò)7%,最大達(dá)到13.84%;說(shuō)明全國(guó)大部分地區(qū)經(jīng)濟(jì)保持較好的發(fā)展水平,產(chǎn)出缺口同樣呈現(xiàn)了較為明顯的序時(shí)波動(dòng)性及區(qū)域異質(zhì)性。從農(nóng)業(yè)供給沖擊數(shù)據(jù)來(lái)看,各地區(qū)均超過(guò)5%,西部地區(qū)則超過(guò)6%;所有地區(qū)的標(biāo)準(zhǔn)差均超過(guò)5%,最高達(dá)到8.46%,說(shuō)明全國(guó)及各地區(qū)的農(nóng)業(yè)供給沖擊均處于較高水平且存在明顯區(qū)域異質(zhì)性。EB67B8F1-1565-490F-B944-B66ACF789F3F

四 實(shí)證檢驗(yàn)結(jié)果

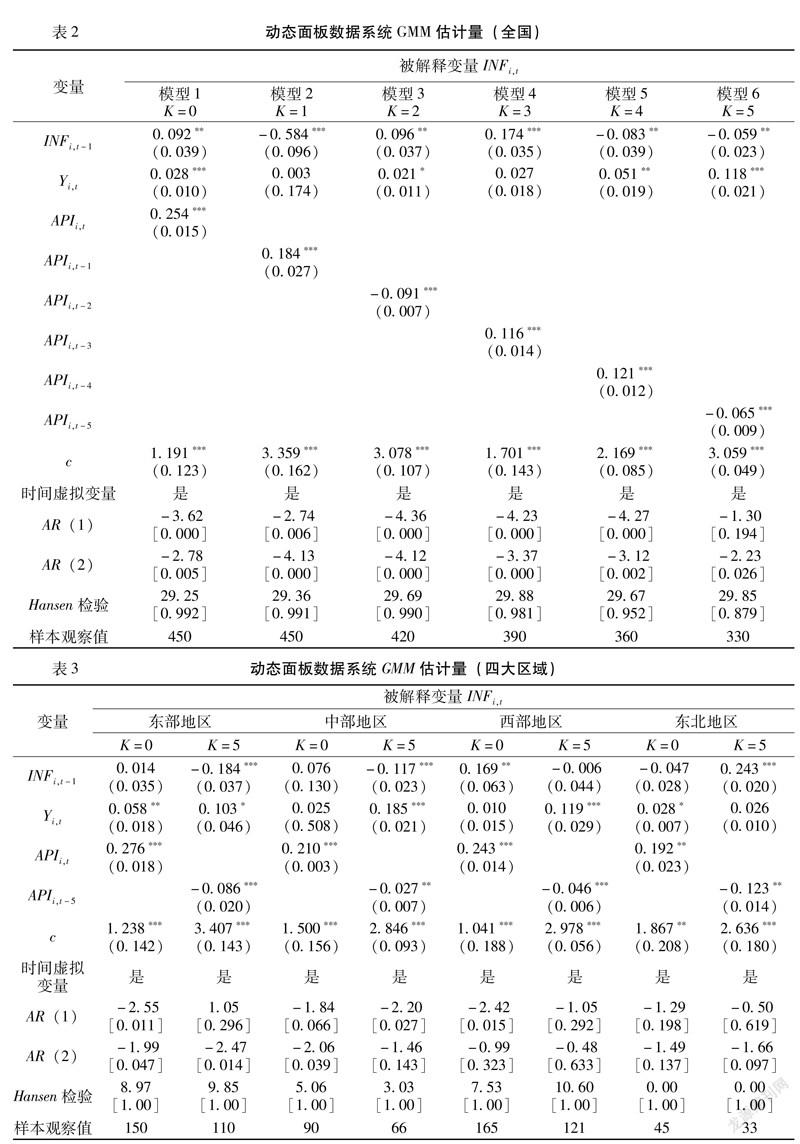

文中實(shí)證研究所涉及的通貨膨脹率、產(chǎn)出缺口及農(nóng)業(yè)供給沖擊三個(gè)變量均具有平穩(wěn)性,根據(jù)本文所構(gòu)建的模型分別基于全國(guó)及各區(qū)域的省級(jí)面板數(shù)據(jù)進(jìn)行穩(wěn)健的一步系統(tǒng)GMM估計(jì),具體結(jié)果如表2、表3所示。

(一)基于全國(guó)數(shù)據(jù)的模型估計(jì)結(jié)果

如表2所示,本文考慮農(nóng)業(yè)供給沖擊因素不同的滯后階數(shù)共估計(jì)得到模型1—模型6。從所有模型估計(jì)結(jié)果來(lái)看,滯后一階的通貨膨脹率系數(shù)均是統(tǒng)計(jì)顯著的但作用方向不一致,說(shuō)明通貨膨脹慣性發(fā)生顯著的正向或負(fù)向沖擊作用;當(dāng)期的產(chǎn)出缺口系數(shù)則均為正數(shù),說(shuō)明產(chǎn)出增長(zhǎng)對(duì)通貨膨脹產(chǎn)生正向沖擊作用;當(dāng)期及多項(xiàng)滯后階數(shù)的農(nóng)業(yè)供給沖擊均對(duì)通貨膨脹率產(chǎn)生或正或負(fù)的沖擊效應(yīng),且正向沖擊效應(yīng)呈遞減趨勢(shì)。模型1和模型6估計(jì)效果最好,說(shuō)明短期內(nèi)通貨膨脹受到慣性、產(chǎn)出缺口和農(nóng)業(yè)供給沖擊之后均是呈現(xiàn)正向的動(dòng)態(tài)行為特征,且農(nóng)業(yè)供給沖擊效應(yīng)要明顯大于慣性和產(chǎn)出缺口,而長(zhǎng)期內(nèi)通貨膨脹受到慣性、農(nóng)業(yè)供給沖擊之后則是呈現(xiàn)負(fù)向的動(dòng)態(tài)行為特征,且產(chǎn)出缺口沖擊效應(yīng)要明顯大于慣性和農(nóng)業(yè)供給沖擊效應(yīng)。

(二)基于四大區(qū)域的模型估計(jì)結(jié)果

同理,我們可以得到四大區(qū)域的模型估計(jì)結(jié)果,與全國(guó)數(shù)據(jù)估計(jì)結(jié)果比較相似,由于篇幅所限,本文僅展示出估計(jì)效果較好的模型估計(jì)結(jié)果,如表3所示。當(dāng)K=0時(shí),東部地區(qū)、中部地區(qū)的通貨膨脹慣性影響為正向但并不顯著,西部地區(qū)通貨膨脹慣性的影響亦為正向且統(tǒng)計(jì)顯著,東北地區(qū)則為負(fù)向但統(tǒng)計(jì)不顯著;產(chǎn)出缺口的影響均為正向但只有東部地區(qū)和東北地區(qū)是統(tǒng)計(jì)顯

著的;農(nóng)業(yè)供給沖擊的影響均為正向且統(tǒng)計(jì)非常顯著。當(dāng)K=5時(shí),東部地區(qū)和中部地區(qū)的通貨膨脹慣性為負(fù)向且統(tǒng)計(jì)顯著,西部地區(qū)亦為負(fù)向但統(tǒng)計(jì)不顯著,東北地區(qū)則為正向且統(tǒng)計(jì)顯著;

四大區(qū)域的產(chǎn)出缺口影響均為正向但東北地區(qū)統(tǒng)計(jì)不顯著;農(nóng)業(yè)供給沖擊的影響則均為負(fù)向影響且統(tǒng)計(jì)顯著。綜合來(lái)看,四個(gè)地區(qū)的通貨膨脹動(dòng)態(tài)行為受到農(nóng)業(yè)供給沖擊的正向影響要明顯大于通脹慣性和產(chǎn)出缺口因素的影響,東部地區(qū)、西部地區(qū)和東北地區(qū)的慣性沖擊影響要明顯大于產(chǎn)出缺口影響,中部地區(qū)則是受到產(chǎn)出缺口沖擊影響要大于慣性沖擊影響。

以上研究表明,農(nóng)業(yè)供給沖擊因素已經(jīng)成為影響我國(guó)通貨膨脹動(dòng)態(tài)行為的最重要因素。在短期內(nèi),各區(qū)域的農(nóng)業(yè)供給沖擊均對(duì)通貨膨脹產(chǎn)生正向影響,隨著國(guó)家農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革相關(guān)政策的有效實(shí)施,農(nóng)產(chǎn)品價(jià)格趨于穩(wěn)定,則在長(zhǎng)期內(nèi)有利于降低通貨膨脹率。從通貨膨脹慣性沖擊來(lái)看,東部和中部地區(qū)由于經(jīng)濟(jì)發(fā)展優(yōu)勢(shì)明顯,交通運(yùn)輸條件占優(yōu),各種資源配置效率較高,受到通脹慣性沖擊之后能夠做出反向調(diào)整,從而有利于降低通貨膨脹率;西部和東北地區(qū)正處于經(jīng)濟(jì)轉(zhuǎn)型或快速發(fā)展階段,不具備上述快速調(diào)整的條件,因此會(huì)產(chǎn)生正向沖擊影響。從產(chǎn)出缺口沖擊來(lái)看,所有區(qū)域的通貨膨脹率均受到了顯著的正向沖擊影響,尤其是中、西部地區(qū)沖擊影響更為顯著,說(shuō)明經(jīng)濟(jì)的持續(xù)發(fā)展仍然是影響中國(guó)通貨膨脹動(dòng)態(tài)行為的重要因素。

本文在理論模型中引入農(nóng)業(yè)供給沖擊因素并構(gòu)建動(dòng)態(tài)面板模型實(shí)證檢驗(yàn)了中國(guó)通貨膨脹受到通脹慣性、產(chǎn)出缺口及農(nóng)業(yè)供給沖擊影響,研究表明中國(guó)通貨膨脹的動(dòng)態(tài)行為受到上述三個(gè)因素的顯著影響,其中農(nóng)業(yè)供給沖擊產(chǎn)生明顯的正向影響且影響逐漸變小,其影響明顯大于產(chǎn)出缺口及通脹慣性,且長(zhǎng)期內(nèi)農(nóng)業(yè)供給沖擊對(duì)通脹產(chǎn)生負(fù)向作用;通脹慣性可能產(chǎn)生正反兩個(gè)方向的影

響;產(chǎn)出缺口則產(chǎn)生正向沖擊影響。以上研究結(jié)果與我國(guó)現(xiàn)實(shí)經(jīng)濟(jì)相符,經(jīng)濟(jì)持續(xù)健康發(fā)展無(wú)疑

會(huì)對(duì)通貨膨脹動(dòng)態(tài)行為產(chǎn)生正向沖擊,通脹慣性往往能夠引導(dǎo)公眾通脹預(yù)期,而國(guó)家會(huì)適時(shí)采取宏觀調(diào)控來(lái)管理通脹預(yù)期,中國(guó)通貨膨脹動(dòng)態(tài)行為在很大程度上是受到農(nóng)產(chǎn)品價(jià)格上漲的影響,農(nóng)業(yè)供給沖擊已經(jīng)成為我國(guó)通貨膨脹動(dòng)態(tài)行為的最重要影響因素。雖然扣除農(nóng)產(chǎn)品價(jià)格影響之后的核心CPI并未呈現(xiàn)較為明顯的上漲狀態(tài),但農(nóng)產(chǎn)品價(jià)格結(jié)構(gòu)性上漲會(huì)對(duì)居民的消費(fèi)水平產(chǎn)生一定的影響,同時(shí)可能產(chǎn)生通脹預(yù)期,勢(shì)必會(huì)對(duì)不同區(qū)域的通貨膨脹動(dòng)態(tài)行為產(chǎn)生沖擊作用,這就要引起國(guó)家相關(guān)部門(mén)的高度重視。當(dāng)前,我國(guó)正面臨著百年未有之大變局,國(guó)內(nèi)外經(jīng)濟(jì)環(huán)境紛繁復(fù)雜,在貫徹新發(fā)展理念,構(gòu)建新發(fā)展格局過(guò)程中,國(guó)家相關(guān)部門(mén)不僅要管理好通脹預(yù)期,明確年度通貨膨脹目標(biāo),而且要進(jìn)一步有效推動(dòng)農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革,發(fā)揮農(nóng)產(chǎn)品價(jià)格信號(hào)傳遞作用,提升農(nóng)業(yè)生產(chǎn)資源配置效率,滿足市場(chǎng)對(duì)高品質(zhì)農(nóng)產(chǎn)品的需求,才能不斷提升老百姓的生活品質(zhì),確保物價(jià)總水平的基本穩(wěn)定,從而促進(jìn)國(guó)家經(jīng)濟(jì)高質(zhì)量發(fā)展。

Analysis of the Dynamic Impact of Agricultural Supply Shockon Inflation in China

NIE Sa

Abstract: This paper constructs a dynamic panel model to test the impact of inflation inertia, output gap and agricultural supply shock on Chinas inflation based on the triangle model in China. This results show that Chinas inflation is significantly influenced by the above three factors, among which the agricultural supply shock has an obvious positive effect, showing a decreasing trend, and its effect is obviously greater than the output gap and inflation inertia, but the agricultural supply shock has a negative effect on inflation in the long run; inflation inertia can work both ways; output gap has always had a positive impact.

Keywords: agricultural supply shock; dynamic behavior of inflation; dynamic panel data model; system GMM estimation

【責(zé)任編輯:吳應(yīng)望】EB67B8F1-1565-490F-B944-B66ACF789F3F