智識財政學視角下罰沒數額研究

2022-06-25 22:38:23馬瑩

現代商貿工業 2022年14期

摘要:本文以泉港“碳九”泄露事件為切入點,智識財政學視角下研究外部性成本。針對偏好即個體,主要從涉事公司和當地居民兩個視角研究外部的個體成本;針對共同體即集體,從政府的角度(以實現整個社區的共同利益為目標)來研究整個泉港區的外部成本。認為罰沒數額應把個人和政府考慮進去。通過偏好和共同體的合理建構,實現罰沒數額的合理計量,實現當地善治。

關鍵詞:外部性;偏好;共同體;集體物品

中圖分類號:F23文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2022.14.048

0引言

2018年一艘停靠在泉港區內名為“天桐1”的油輪不慎發生“跳管”,導致“碳九”泄露。現場人員發現后及時采取了措施,但還是有部分污油向鄰近的海域移動,最終引發泉港區域環境污染。由此看出,涉事企業作為污染企業,沒有受到嚴格監督,為節省成本,長期使吊機處于故障狀態,將外部成本轉嫁給當地居民。村民作為個體,長期處于環境污染的威脅下,沒有任何保障措施,且個體顯然無法與企業進行談判。作為共同體代表的政府,為了促進當地經濟的發展引進石化企業,造成環境的外部性,卻沒有有效的措施消除外部性,加強對企業的監管。

1智識財政學視角下的罰沒收入的外部性成本分析

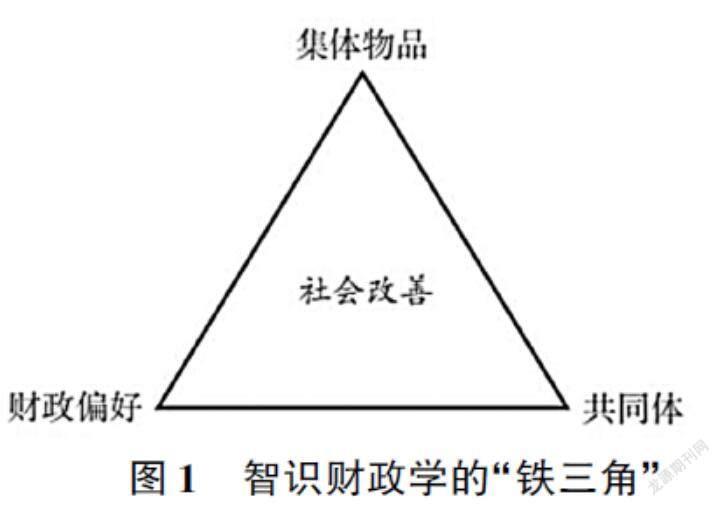

1.1從智識財政學的角度看罰沒數額

王雍君(2018)認為智識財政學基本框架可描述為三個核心——集體物品、財政偏好和共同體。偏好描述個體的話語,共同體描述集體的話語,偏好和共同體是集體物品的改善路徑。此次事件中,對偏好從企業和當地居民兩個方向進行分析。共同體要求要共同的紐帶、社會生活和紐帶認同。泉港地區所有受污染波及的人符合共同體三要素的要求。受到污染波及的人群的利益訴求就是政府考慮的角度,政府應以共同體的角度進行決策。

個體偏好的契合和共同體的凝聚力的構建主要是從財政制度和組織安排兩個方面進行構建。個體偏好從成本—收益角度進行思考,即財政制度的安排要滿足個體的成本小于收益,所以成本分析必不可少。案例中,企業進行生產時的外部性成本,通過市場價值法和恢復法進行計量。個人主要是共同利益訴求的成本、健康成本和機會成本。共同體凝聚力的構建需要組織安排,主要指當地政府進行監管所需要的費用、獲取信息的費用以及根據公共選擇理論政府避免“政府失靈”所需要的成本。

財政政策的支持十分重要,必須具有政策—規劃—績效—報告完整的財政政策鏈。國家發布宏觀政策,當地就需要根據具體情況進行規劃,尋找專業人士進行績效評價,形成完整報告進行公示。案例中,當地政府為了促進當地經濟的發展引進化工企業是否進行充分的論證。是否做好了對化工污染的評價指標評價和監管機構人員與設備的完善。是否在化工企業建立完之后進行持續監管和政策持續不斷完善更新。

因此,對泉港“碳九”的泄露事件的罰沒,不能僅僅分析企業對當地的漁業造成的損失,還應該從當地居民和政府角度進行成本分析。

1.2從外部性的成本思考罰沒數額

經濟主體間的利益沖突可以說是外部性產生的直接原因,而沖突的根源則在于資源的稀缺性。泉港泄露事件中涉事企業尋求自身利益最大化,違規操作。當地居民想要健康生活,兩者利益沖突,導致外部性。同時,當地政府為了經濟發展,引進石化企業,由于獲得高稅收,在日常的執法中可能存在對排污企業的偏袒。政府監管的力度對企業以及個人都產生了利益沖突,也產生了外部性。

1.2.1企業角度需要的罰沒數額

罰沒收入可以看成極端情況的收費。當罰沒產生的時候,外部性已經十分嚴重,簡單的收費已經不能矯正。這時,單純對企業進行分析,得出的罰沒數額明顯小于企業、居民和政府綜合考慮得出的罰沒數額。

圖2是外部性輕微時,政府只要對企業征收相當于ABC的數額。圖3是產生嚴重負外部性時,政府要進行圖形ABEC的數額。

這時從企業角度計算外部成本一般采用兩這種方法:

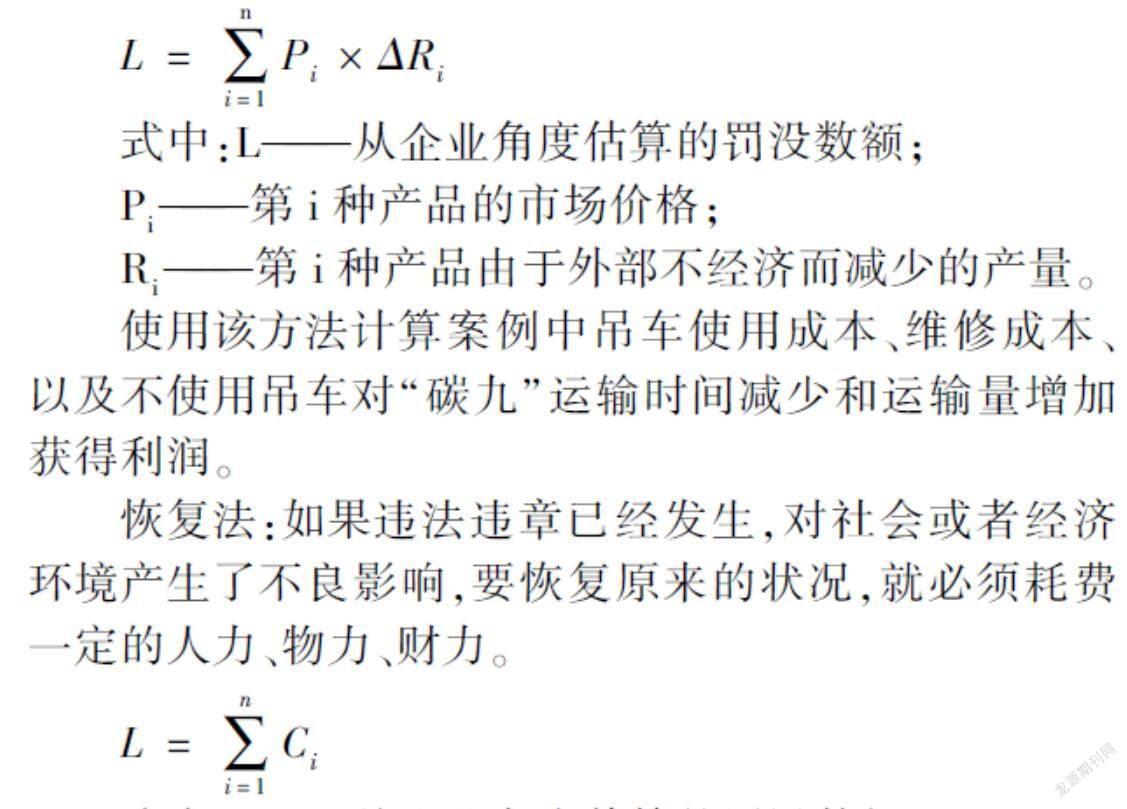

市場價值法:主要用于衡量外部不經濟產生的損失。

L=∑ni=1Pi×ΔRi

式中:L——從企業角度估算的罰沒數額;

Pi——第i種產品的市場價格;

Ri——第i種產品由于外部不經濟而減少的產量。

使用該方法計算案例中吊車使用成本、維修成本、以及不使用吊車對“碳九”運輸時間減少和運輸量增加獲得利潤。

恢復法:如果違法違章已經發生,對社會或者經濟環境產生了不良影響,要恢復原來的狀況,就必須耗費一定的人力、物力、財力。

L=∑ni=1Ci

式中:L——從企業角度估算的罰沒數額;

Ci——第i項狀況的恢復費用。

使用該法計算的成本包括當地漁民的損失、生病治療費用和凈化水資源的費用。

1.2.2當地居民的成本角度需要的罰沒數額

污染與健康成本。當地居民長期處于健康的威脅之下,應該為自身的健康設立環境保險,而對污染企業的罰沒應該對當地居民設立健康保險的承擔部分或全部費用。同時,居民進行定期體檢和這次污染之后的后續治療也應該進行成本的計量。平常設施企業進行石油煉化導致的大氣、水污染,從而導致相關的疾病治療費用都應該計算在內。

1.3從共同體成本角度需要的罰沒數額

1.3.1政府解決信息不對稱造成的成本

本案例中,當地居民和政府很難觀察涉事公司對“碳九”和其他污染物的處理、運輸過程。涉事公司對生產過程、排污狀況、操作流程等方面都比政府了解得多,為了自身的利益故意隱瞞。政府為解決這些信息不對稱會產生巨大的成本。在進行罰沒數額時,應考慮添加一定的技術設備更新、監管人員培訓的費用。同時,也可以讓違法違紀的企業人員通過監管其他污染者、污染企業減罰沒數額的措施,從而提高整個行業監管力度。

1.3.2監督成本

政府設立專門的監督機構和人員需要的成本。同時,官員沒有一定的激勵去執行監督的相關法規,對官員沒有一定的約束力,內部監督的客觀性和透明度都不夠。另外,相關部門對于加強監督機構的人員管理和設備配置的意愿不高,出資力度不夠,導致很難達到企業標準。所以罰沒數額計算時應該包含一部分的監督成本,從而加強政府監管人員數量和設備更新,提高監督的效率和力度。

2實現罰沒數額合理的措施

2.1提高政府透明度

政府應該提高透明度,解決政策機會成本和監督成本。政府應該建立專門的網站對政策進行時時更新,定期更新監督企業生產的結果,還要對政府機構負責監督的人員數量、名稱和設備等信息進行更新。同時在制定對企業的政策時舉行專家論證會。這些成本應該在引進企業時,政府與企業簽訂合約,對數量、次數、多久更新信息列入到條約中,從而將外部性內部化。

2.2完善地方環境法律法規

我國實行依法治國,只有完善地方環境法律法規,才能做到有法可依。但再好的法律無法貫徹實施也是沒用的,所以地方環境法律法規應該加強對官員實施法律的監管和更符合當地的情況。加強對環境監管部門的約束力。同時法律并應該賦予環境保護主管部門相應的權限和手段,保證環境主管部門在執行監督過程中有充足的人力、物力。

2.3建立智慧政務

應合理規劃頂層設計,加快推進智慧政務,設立部門間的協調領導機構。同時可借鑒美國的經驗,設立首席信息主管,負責跨部門間的信息協調共享工作。信息主管應熟悉政務流程,具備專業技術和強大的協調溝通能力,很好的推動信息共享。作為下屬機構,應轉被動為主動,避免依據指令行事的做法,主動推行智慧政務建設,主動共享信息,提升信息共享效率。

參考文獻

[1]王雍君.財政學的智識框架與智識財政學建構——兼論財政學科定位與現代財政制度[J].財政研究,2018,(02):2-15.

[2]劉寒波,易繼元,郭平.政府非稅收入概論[M].長沙:湖南人民出版社,2015:82-87.

[3]王雍君,謝林.城市空間資源配置與免費政策反思——首都機場高速公路案例分析[J].中央財經大學學報,2013,(01):1-5+19.

[4]王倩.經濟外部性及其治理對策研究[D].北京:中央民族大學,2012.

[5]楊小凱,黃有光.專業化與經濟組織——一種新興古典微觀經濟學框架[M].北京:北京經濟科學版社,2000:102-103.

[6]孫曉雨.綠色會計研究[J].企業科技與發展,2018,(07):248-249.

[7]傅媛媛.經濟外部性問題研究[J].商,2015,(30):75+72.

[8]張運生.內生外部性理論研究新進展[J].經濟學動態,2012,(12):115-124.

[9]張百靈.外部性理論的環境法應用:前提、反思與展望[J].華中科技大學學報(社會科學版),2015,29(02):44-51.

[10]張樸甜.外部性理論研究綜述[J].現代商業,2017,(09):176-177.

基金項目:甘肅省哲學社會科學規劃項目(19YB006)。

作者簡介:馬瑩(1991-),女,甘肅蘭州人,蘭州財經大學國際經濟與貿易學院講師,蘭州大學經濟學院博士在讀,主要研究方向是區域經濟、國際經濟與貿易。