《財務會計理論與實務》課程調查與對策研究

2022-06-25 22:38:23路立敏李燕華張丹陽

現代商貿工業 2022年14期

路立敏 李燕華 張丹陽

摘要:提高課程教學質量,是MPAcc人才培養的重要途徑。本文以MPAcc《財務會計理論與實務》課程為例,采用問卷調查方式,對課程教學內容、教學方式、考核體系進行調查分析,并提出解決對策。

關鍵詞:《財務會計理論與實務》;案例分析;考核體系

中圖分類號:F23文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2022.14.049

1調查設計及調查對象

MPAcc創新創業素質的內容包括主動學習能力、職業判斷能力、溝通協調能力和解決問題能力。而目前《財務會計理論與實務》課程的教學內容、教學方式和考核體系難以實現對MPAcc學生創新創業能力的培養,本文基于此展開調研。

在設計問卷之前,首先通過教學效果分析以及學生訪談,確定學生在《財務會計理論與實務》課程學習中存在的主要矛盾與問題;然后根據訪談了解的情況及學生創新創業能力培養要求設計問卷,將主要調查內容分為問卷填寫者個人信息、課程內容、教學方式、考核體系四大部分。

本次調查以線上調查問卷方式開展,共發放問卷調查203份,回收有效答卷數198份。調查對象主要為廣西地區就讀的MPAcc學生,包括全日制和非全日制學生。本次調查的目的是了解MPAcc學生對《財務會計理論與實務》課程的教學內容、教學方式、考核體系的意見與建議,并結合MPAcc培養目標與要求,優化課堂教學,提高教學質量。

2調查結果分析

2.1課程教學內容

課程教學內容,問卷主要針對課程難度和課程各模塊重要性排序進行調查。

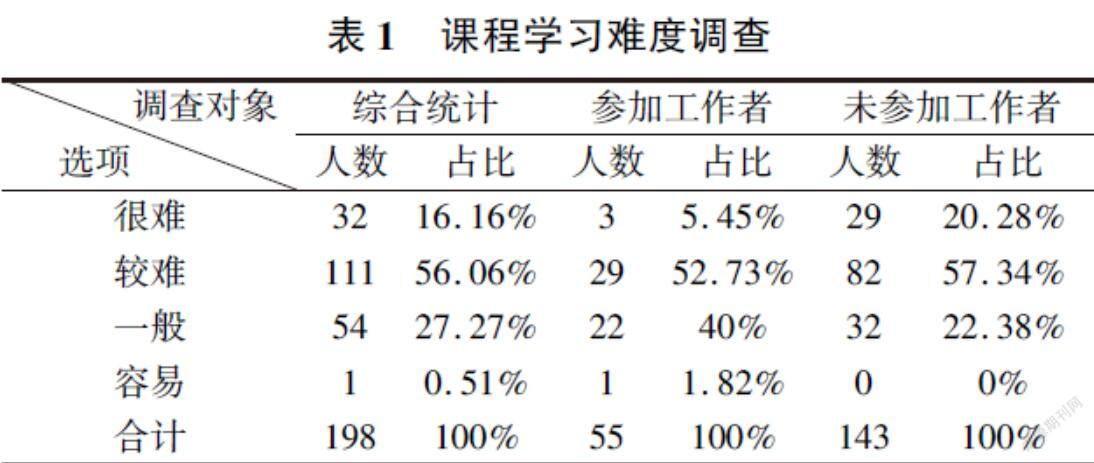

表1統計結果顯示,198名調查對象在“認為《財務會計理論與實務》課程學習難度”的問題中,參加工作者認為較難的有52.73%,很難為5.45%;未參加工作者認為較難的有57.34%,很難則為20.28%,兩項占比明顯高于參加工作者。從總體的情況來看,超過72%的人認為該課程學習難度為較難以上,而有一定工作經驗對財會的學習將有所幫助,更容易理解會計原理和會計實務。

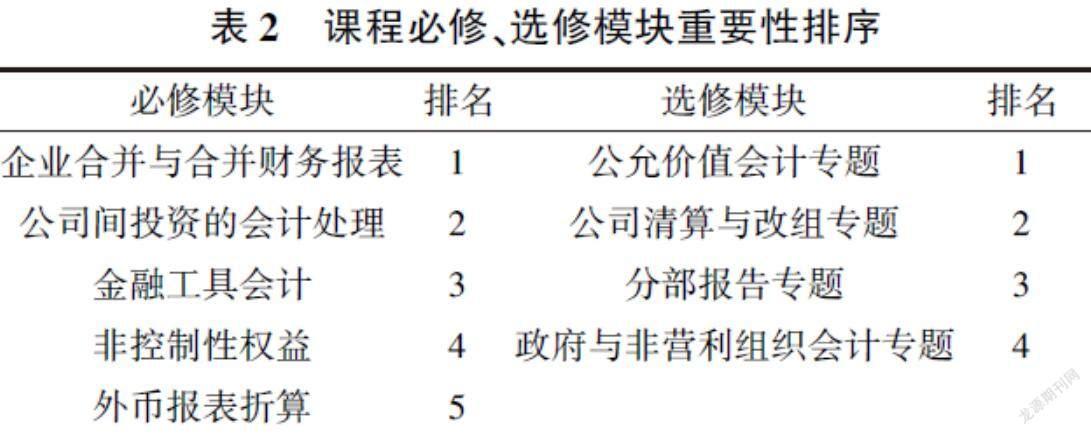

針對“《財務會計理論與實務》參考性大綱必修、選修模塊的相關課程重要性排序”問題,結果見表2,必修模塊和選修模塊認為最重要的分別是“企業合并與合并財務報表”“公允價值會計專題”。其中有83.84%的學生認為“企業合并與合并財務報表”相關課程的學習難度最大。

從調查的情況來看,在整個課程學習中遇到的主要困難總結為“沒有接觸過相關業務,理解不了”“知識點太多了,記不住”,反映了學生對財會課程的內容接受度不高,業務繁雜,缺乏實踐經驗是影響教學效果的重要因素。

2.2課程教學方式

在教學方式上,問卷主要針對教學方式選擇、課堂講授方法和小組討論效果進行調查。

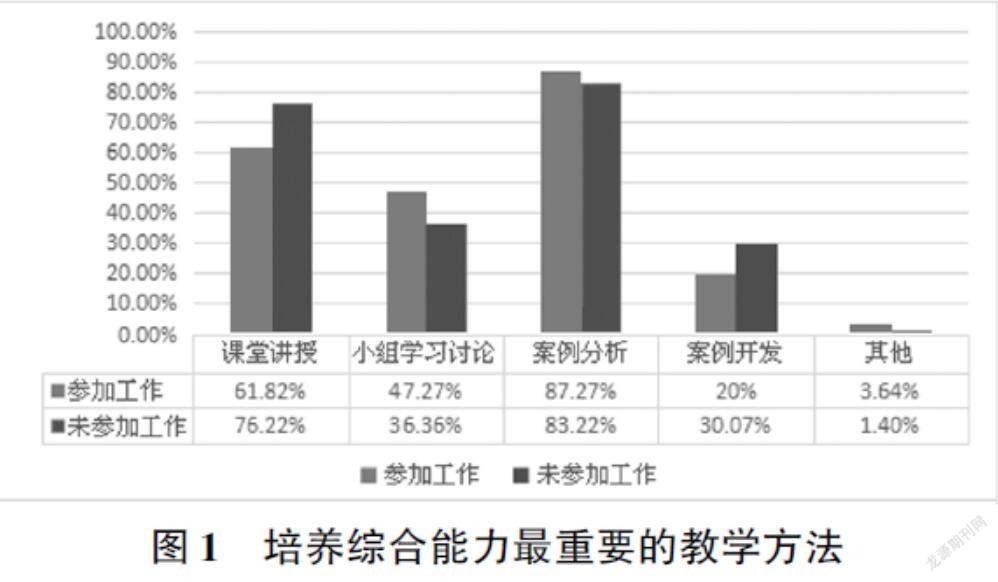

根據圖1,對“能夠培養職業判斷能力、溝通協調能力和解決問題的能力的教學方法有哪些”問題的調查,無論是參加工作還是未參加工作的學生,大多數都認為最主要的教學方法是案例分析和課堂講授。課堂講授是“教”到“學”的過程,是對知識的輸入;案例的分析是“學”到“用”的過程,是對知識的補充輸入再輸出。根據調查數據的對比分析,反映了案例教學的必要性。國內外教學實踐已經證實案例分析可以充分調動學生的積極性、自主思考和決策的能力。

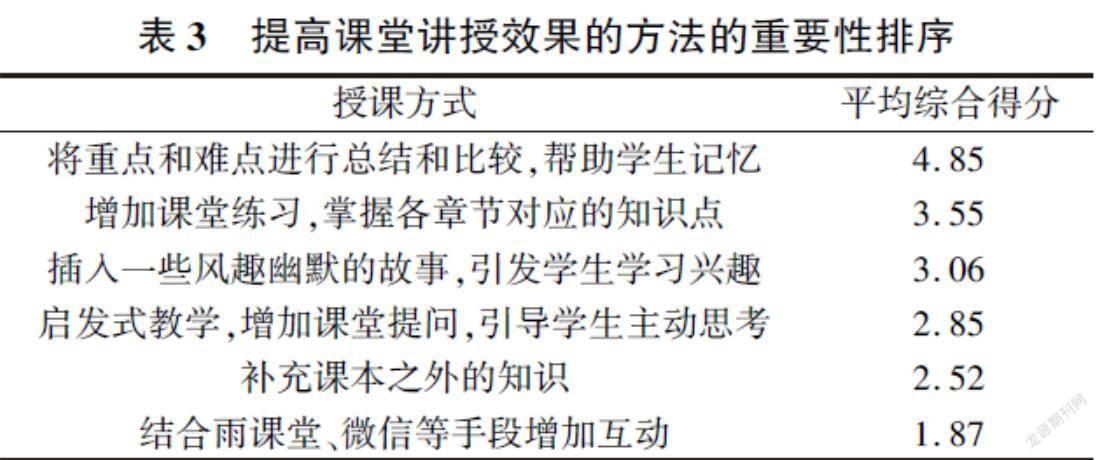

由表3可知,在“認為提高課堂講授效果方法”的統計中,調查對象的看法一致,更側重于“將重點和難點進行總結和比較,幫助學生記憶”。反映了學生對課程重難點學習存在困難,歸納總結有助于學生構建知識點的框架,進行系統性的學習和記憶。排序第二的是“增加課堂練習,掌握各章節對應的知識點”該方法可以在練習體驗中再次回顧所學的知識點,做到熟能生巧。

在“小組討論共同完成作業收獲大還是自己單獨完成作業收獲大”問題的調查中,60%參加工作的覺得是小組討論共同完成作業的收獲更大,而未參加工作者回答占比為37.76%。可見,參加工作者更注重于團隊的交流探討和溝通協調。

2.3課程考核體系

針對課程考核方法,問卷主要針對課程考核方式、成績評定比例、考試題型和平時成績評定依據等方面內容進行調查。

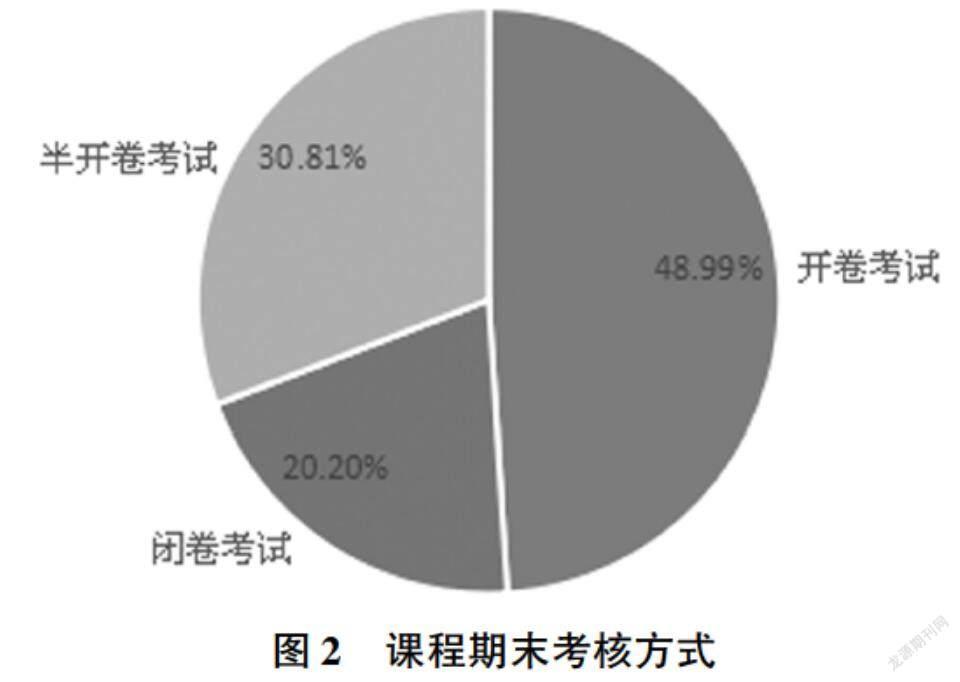

圖2統計結果顯示,在“認可本門課程更適合哪種考核方式”的問題中,48.99%的學生認為是開卷考試更為合適,選擇傳統的閉卷考試人數最少。而對于開卷考試的態度,大多數選擇的是“能激發學生自主學習興趣”這一項,反映了學生對開卷考試形式抱有積極的態度和想法,這一考核方式是值得被考慮的。

根據表4統計數據,在“平時成績與期末考試成績占比”的問題中,參加工作的更傾向于“40%:60%”占比36.36%,而未參加工作者則觀點不同,大部分認為是“60%:40%”占比39.86%,說明沒有工作經驗的學生更注重過程的得分,強調學習過程中的收獲。

由問卷結果,平時成績評定依據按重要性排序從高到低依次為:案例討論、小組作業、考勤、課堂提問、其他。在對“認為哪種考試題型更能反映MPAcc培養要求?”的問題調查中,大多數都選擇了案例分析和業務題,這類題型更能夠考核學生職業判斷能力和解決問題的能力。綜上可見,無論是期末考試還是平時成績的評定,案例的分析和討論都是該課程教學的重要考核部分。

3調查結論及建議

首先,在課程設置方面應與時俱進,符合會計專碩的教學要求。在教學內容的安排需要考慮到課程內容的難易程度,進行合理的分配課時,保持內容的連貫性、銜接性。增加案例的針對性研究,培養學生獨立思考、決策的能力。

其次,教學方式上應提高案例分析和小組討論等教學方式的比重。通過上課、思考討論、再上課的循環模式來深化學習財會知識,實行“參與式互動教學”“啟發式教學”“案例教學”來提升學生的綜合素質,培養他們及時更新專業知識、學習新技術、轉變思維模式等方面的能力。

最后,制定一套全程化的考核體系。改變“期末分數定全局”的形式,平時成績不但要計入考核范圍,還要適當增加平時成績的比重。根據重要性排序進行平時成績細分,按照案例討論、小組作業、課堂表現由高到低的比重進行綜合評定。

總之,衡量會計教學質量不僅僅是學生能否理解課本上的理論規范,更是走進企業后能否靈活運用并且擁有再學習的能力。

參考文獻

[1]付建設,王曉燕.MPAcc的發展現狀及相關問題思考實踐[C]//2010年年會暨第三節會計學院院長(系主任)論壇論文集,2010.

[2]章潔倩.融入創新創業理念的MPAcc課程改革設想——以《財務會計理論與實務》課程為例[C]//Proceedings of 2017 2nd BEM International Conference on Modern Education and Social Science (BEM-MESS 2017),2017.

[3]李建全.會計理論與實務有效銜接的人才培養模式探討[J].現代商貿工業,2021,(10).

基金項目:本文系2019年廣西學位與研究生教育改革課題“基于創新創業理念的《財務會計理論與實務》課程教學改革與實踐(JGY2019091)”階段性研究成果。

作者簡介:路立敏,女,桂林理工大學副教授;李燕華,女,助理會計師,桂林理工大學;張丹陽,女,桂林理工大學學生。