城商行龍頭北京銀行的股票價格預(yù)測研究

2022-06-25 10:04:52李濤涂貞貞

商展經(jīng)濟·下半月 2022年6期

李濤 涂貞貞

摘 要:目前我國城市商業(yè)銀行規(guī)模體量龐大,該板塊市值穩(wěn)定關(guān)乎金融穩(wěn)定大局,而作為其龍頭的北京銀行發(fā)揮著行業(yè)標桿導(dǎo)向作用,故有必要對其股價進行預(yù)判,與實際股價進行比較,從而發(fā)現(xiàn)是否有突發(fā)重大風(fēng)險,提前布局應(yīng)急處置機制,啟動相應(yīng)市值管理預(yù)案。深度神經(jīng)網(wǎng)絡(luò)模型中的LSTM對有記憶性的數(shù)據(jù)的預(yù)測有較好的擬合效果,本文運用LSTM模型對北京銀行的股價進行建模分析,研究發(fā)現(xiàn)其當前股價對一周內(nèi)的行情數(shù)據(jù)高度敏感,究其原因是其股票價格已長期穩(wěn)定地反映了自身價值,短期沖擊影響在股價變動中會起主導(dǎo)作用。市值管理機構(gòu)和管理層在日常監(jiān)管過程中應(yīng)著重關(guān)注其短期波動與模型預(yù)測值的偏離是否達到預(yù)警級別,防范化解重大金融風(fēng)險。

關(guān)鍵詞:神經(jīng)網(wǎng)絡(luò);金融穩(wěn)定;股票價格

本文索引:李濤,涂貞貞.<標題>[J].商展經(jīng)濟,2022(12):-080.

中圖分類號:F832.33 文獻標識碼:A

股票市場作為金融市場的重要組成部分,特點是高收益性與高風(fēng)險性并存。如何預(yù)測股價的變化,掌握股價變動規(guī)律,對于投資者和監(jiān)管者都具有重要的理論和現(xiàn)實意義。

2020年,在國內(nèi)130余家城商行中,北京銀行成為第一家總資產(chǎn)突破3萬億元的城市商業(yè)銀行。作為城商行的龍頭,北京銀行的市值和股價具有強勁的示范作用,可能引領(lǐng)城商行板塊的異動,重塑金融板塊格局,甚至關(guān)乎金融市場的穩(wěn)定。我國已進入“雙循環(huán)”新發(fā)展戰(zhàn)略格局,防范化解重大金融風(fēng)險已是國策,因而研究北京銀行股價的預(yù)測,非常具有實效性。遺憾的是,關(guān)于股票價格的預(yù)測,縱覽各券商研究報告,業(yè)界多采用基本面分析法和傳統(tǒng)的技術(shù)分析法。股票價格是金融中常見的時間序列數(shù)據(jù),學(xué)界對于時間序列數(shù)據(jù)的分析,常用的計量工具有移動平均模型(MA)、自回歸模型(AR)、自回歸移動平均模型(ARMA)、差分自回歸移動平均模型(ARIMA)等,這些計量模型有一定的預(yù)測能力,但此類模型是建立在線性分析的基礎(chǔ)上,適用于寬平穩(wěn)的時間序列,即均值和方差不隨時間變化而變化,而股價表征上體現(xiàn)出極強的非線性,因而有必要運用非線性模型對其進行擬合測定。再者,ARIMA模型能夠擬合時間序列之間的線性關(guān)系,具有操作簡便、應(yīng)用性強等優(yōu)勢。在實際情況下,現(xiàn)實的時間序列(金融時間序列等)往往呈現(xiàn)非線性的特點,ARIMA模型提取金融時間序列的能力有限,但人工神經(jīng)網(wǎng)絡(luò)模型能夠在時間序列呈現(xiàn)強烈非線性特點時提取出相對較多的隱藏信息。

當今世界,深度學(xué)習(xí)浪潮風(fēng)起云涌,運用領(lǐng)域日益廣泛,滲透到國民經(jīng)濟各大行業(yè)。本文基于深度學(xué)習(xí)的視角,擬用深度神經(jīng)網(wǎng)絡(luò)模型,對北京銀行股價的預(yù)測進行探究。

1 神經(jīng)網(wǎng)絡(luò)模型

神經(jīng)網(wǎng)絡(luò)模型最初的版本是感知器(MLP),某種程度上類似一種單神經(jīng)元的結(jié)構(gòu)體。感知器是模擬生物神經(jīng)細胞的狀態(tài)處理方式,思維新穎且前景可期,一經(jīng)問世,便引發(fā)研究熱潮,其最重要的思想是利用梯度下降法對損失函數(shù)進行極小化,從而求得相應(yīng)參數(shù)。然而,感知器固有的缺陷是無法解決非線性問題。

20世紀80年代,BP神經(jīng)網(wǎng)絡(luò)興起風(fēng)靡,用于解決非線性問題,其包含輸入層、隱藏層和輸出層,采用反向傳播算法,通過梯度下降不斷迭代調(diào)整權(quán)重函數(shù),得到最優(yōu)擬合。BP神經(jīng)網(wǎng)絡(luò)模型雖然可用于時間序列的分析和預(yù)測,但由于其設(shè)計初衷并未考慮如何有效利用時間序列的自相關(guān)特征,而且BP網(wǎng)絡(luò)是局部優(yōu)化算法,容易陷入局部極值困境。

循環(huán)神經(jīng)網(wǎng)絡(luò)(RNN)在BP基礎(chǔ)上,加入時序因子以求更有效地分析時間序列。然而,循環(huán)神經(jīng)網(wǎng)絡(luò)在實際過程中往往出現(xiàn)梯度爆炸或梯度消失,因此沒法解決時序數(shù)據(jù)的長依賴性問題。為解決循環(huán)神經(jīng)網(wǎng)絡(luò)的長依賴性問題,長短期記憶網(wǎng)絡(luò)(LSTM)應(yīng)運而生。LSTM與RNN最主要的不同在于:RNN整結(jié)構(gòu)同享一組(U,W,B)參數(shù),而LSTM的每個門(遺忘門、輸入門、輸出門)都有各自的(U,W,B)參數(shù),緩解了梯度爆炸和梯度消失的問題。

與RNN相比,LSTM依然是基于當前輸入X和上一級隱藏層輸出H來計算,只是神經(jīng)元的內(nèi)部結(jié)構(gòu)改變,其外部結(jié)構(gòu)并未有任何變化。LSTM神經(jīng)元中構(gòu)建了三門:遺忘門f、輸入門i、輸出門o和內(nèi)部記憶單元c。若當前輸入的序列存在有效信息時,遺忘門f的值就接近于0;若當前輸入不存在有效信息時,輸入門的值就接近于0。

LSTM 中設(shè)置了兩個關(guān)鍵函數(shù)σ和tanh,其中σ一般選擇sigmoid作為激勵函數(shù),主要起門控作用,因為sigmoid函數(shù)的值域為[0,1],符合物理意義的開和關(guān)。tanh函數(shù)作為生成候選記憶c的選項,因為其值域為[-1,1],符合大多數(shù)場景下以0為中心的特征分布,且梯度在接近于0處,收斂速度比sigmoid要快。

由此不難看出由遺忘門、輸入門、輸出門和內(nèi)部記憶單元共同控制LSTM輸入h的設(shè)計,使得整個網(wǎng)絡(luò)可以更好地把握序列信息之間的關(guān)系。

2 實證模型設(shè)計

2.1 基于LSTM的股票價格預(yù)測

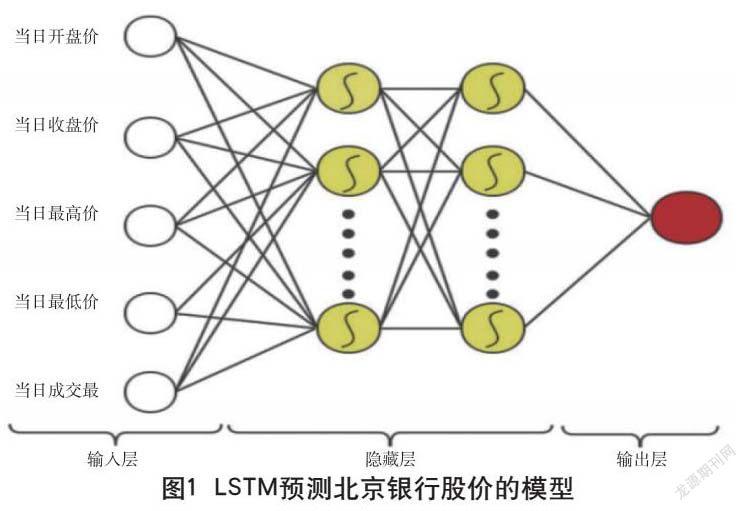

LSTM 獨特的結(jié)構(gòu)設(shè)計,有效解決了神經(jīng)網(wǎng)絡(luò)的梯度爆炸、梯度消失和長依賴等問題。本文基于LSTM模型對北京銀行的股票價格進行預(yù)測。

股票日交易行情數(shù)據(jù)最主要的五個特征是開盤價、收盤價、最高價、最低價和成交量。本文擬以T日股票行情的上述五個特征為輸入,預(yù)測T+1日股票的收盤價,模型如圖1所示。

2.2 實驗環(huán)境

本文所用實驗環(huán)境的主要參數(shù)為:處理器Intel(R) Core(TM) i5-6200U CPU @ 2.30GHz (4 CPUs), 2.4GHz,內(nèi)存8192MB RAM,顯卡Intel(R) HD Graphics 520,操作系統(tǒng)Windows 10 家庭中文版 64-bit。

實驗所用編程語言為Python,IDE采用Jupyter Notebook,深度學(xué)習(xí)框架為基于TensorFlow的Keras。0675C28F-04CA-4DBA-AB50-A5B7B99172F6

2.3 數(shù)據(jù)處理、算法選擇和指標選用

本次實驗的北京銀行股票價格數(shù)據(jù)集通過平安證券慧贏軟件獲取,收錄自北京銀行2007年9月19日首發(fā)上市至2020年12月18日的所有交易日的日線級別數(shù)據(jù)。對于非交易日的日線級別缺失數(shù)據(jù),本實驗不采用填補缺失值的方法對其進行處理。非交易日本身是金融時間序列中的常存現(xiàn)象,即使按照某種方式填補缺失值,也沒有影響實際交易的意義,因而沒有必要將非交易日的缺失納入考量。

為防止過擬合,本實驗將數(shù)據(jù)集的70%劃分為訓(xùn)練集,30%劃分為測試集。作為輸入的五個特征中,四個為價格變量,一個為數(shù)量變量,為了消除不同量綱的影響,需要對變量進行歸一化預(yù)處理。

本實驗的優(yōu)化算法采用自適應(yīng)學(xué)習(xí)率的Adam算法,其融合使用一階和二階動量實現(xiàn)學(xué)習(xí)率的自適應(yīng)下降,通過少量參數(shù)完成高效計算,較隨機梯度下降(SGD)的固定學(xué)習(xí)率的算法有顯著優(yōu)勢。

模型訓(xùn)練完成后,本文選取均方根誤差(RMSE)作為定量分析評判標準,預(yù)測圖的整體擬合效果作為定性分析評判標準。

3 實證分析過程和結(jié)果分析

本文設(shè)計了三個實驗,LTSM神經(jīng)網(wǎng)絡(luò)層級均是由三個LSTM隱藏層、三個Dropout層(拋棄率0.2)和一個密集連接層Dense構(gòu)成,迭代次數(shù)均為50,但分別采用不同的參數(shù)設(shè)定,差異在于時間步長和隱藏層首層神經(jīng)元個數(shù)。

在時間序列分析中,時間步長是必須著重考量的參數(shù),因為未來的信息究竟和滯后幾期的數(shù)據(jù)相關(guān)是不得而知的,但如果過多地納入歷史信息,對擬合的預(yù)測效果往往適得其反,時間步長的設(shè)定是門技術(shù),更是一門藝術(shù)。

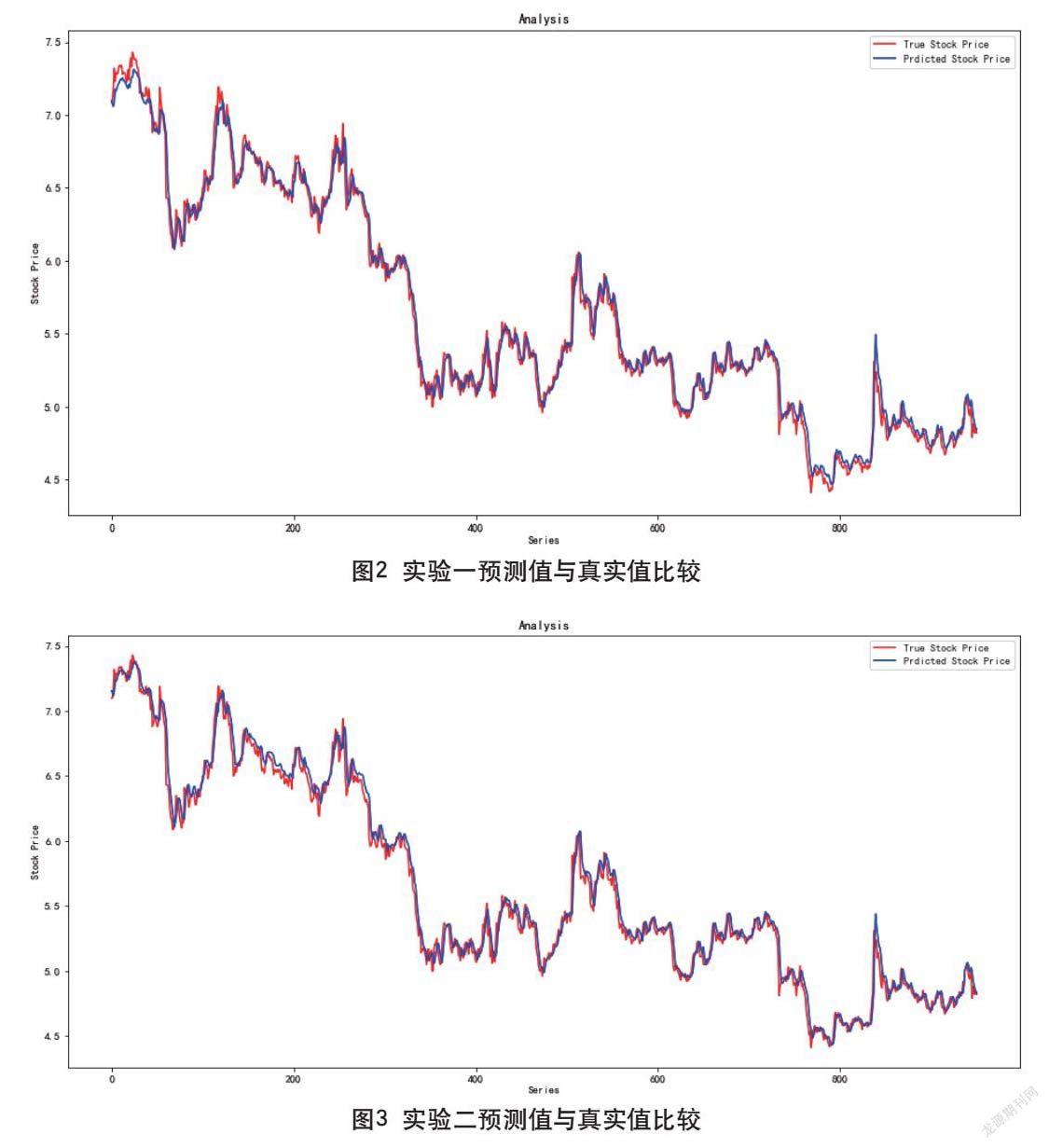

實驗一結(jié)果如圖2所示:

RMSE=1.086152581974425

實驗二 時間步長10,隱藏層首層神經(jīng)元個數(shù)50

實驗二結(jié)果如圖3所示:

實驗三結(jié)果如圖4所示:

RMSE=1.108114805641736

綜合三個實驗結(jié)果比較,實驗一(時間步長為5,隱藏層首層神經(jīng)元個數(shù)50)的RMSE值最小,且圖形擬合效果較為出色。實驗結(jié)果表明,時間步長過大反而會背離預(yù)測,與本文前述的預(yù)判相符,時間步長選取為5,擬合效果更優(yōu),且符合市場的認知常識。另外可以得出,對神經(jīng)網(wǎng)絡(luò)賦予更多的神經(jīng)元個數(shù),不一定有利于時間序列數(shù)據(jù)的預(yù)測。當然,受限于時間與電腦硬件,為了降低搜索空間,該搜索方法的搜索顆粒度較粗,且未考慮超參數(shù)之間的耦合關(guān)系,因此最終確定的個數(shù)難以保證全局最優(yōu)。

4 結(jié)語

股票價格的預(yù)測是一個非常復(fù)雜的過程,因為股票市場的預(yù)測過程基本上是動態(tài)的、非線性的、復(fù)雜的。本文利用深度神經(jīng)網(wǎng)絡(luò)模型LSTM對北京銀行的股票價格進行預(yù)測,實驗結(jié)果表明:該模型對北京銀行股票價格走勢具有良好的預(yù)測性,且要求的實驗環(huán)境普適,具備作為公司市值管理工具的價值。

北京銀行股票價格與其前5個交易日的價格和成交量存在極為密切的關(guān)聯(lián),對于一周前或更長時間周期前的行情表現(xiàn)出相對較弱的聯(lián)系。原因可能是北京銀行股價在歷史長期中已經(jīng)穩(wěn)定反映出其價值基準,股價變動跟短期沖擊有較強關(guān)聯(lián)。

北京銀行作為國內(nèi)130城商行的龍頭,坐擁3萬億資產(chǎn)的巨大體量,其市值水平和穩(wěn)定程度對整個城商行板塊,甚至對銀行金融體系的安全都有著不可估量的影響。尤其在遇到外部不可預(yù)見的突發(fā)沖擊下,其股票價格可能會在短期受到劇烈的外加作用,雖然本模型基于的是歷史數(shù)據(jù),但時間周期跨度涵蓋了其上市以來足夠長的觀測值,充分表現(xiàn)出北京銀行自身的價值規(guī)律和風(fēng)險尺度,能在較大可信度的基礎(chǔ)上對該股價進行有效預(yù)測。若實際股價突受沖擊偏離本模型預(yù)測,幅度達到預(yù)警級別,管理層則需密切關(guān)注和預(yù)測其市值走勢,提前完善對應(yīng)的應(yīng)急處置預(yù)案,防范化解重大金融風(fēng)險。

本文對股價的預(yù)測方法,能通過LSTM幫助股票投資者篩選出擁有更大盈利能力的股票,從而進一步提高預(yù)測精度。此方法在未來金融時間序列研究中有廣泛的應(yīng)用前景,不僅能為投資者提供一定的參考信息,還能為后續(xù)的研究者提供相應(yīng)的參考。作者下一步的計劃是使用自然語言處理技術(shù)對股票新聞、交易網(wǎng)站上網(wǎng)友的評論等文本類信息進行轉(zhuǎn)換處理,從而作為模型特征的輸入;并再次降低壓縮的維度大小;同時嘗試卷積神經(jīng)網(wǎng)絡(luò)、雙向循環(huán)神經(jīng)網(wǎng)絡(luò),分別與注意力機制進行融合,實驗對比分析不同模型的預(yù)測結(jié)果。

參考文獻

楊君岐,任瑞,闞立娜,等.基于BP神經(jīng)網(wǎng)絡(luò)模型的商業(yè)銀行風(fēng)險評估研究[J].會計之友,2021(5):113-119.

羅鑫,張金林.基于多時間尺度復(fù)合深度神經(jīng)網(wǎng)絡(luò)的股票價格預(yù)測[J].武漢金融,2020(9):32-40.

喬若羽.基于神經(jīng)網(wǎng)絡(luò)的股票預(yù)測模型[J].運籌與管理,2019(10):132-140.

鄧曉衛(wèi),章鋮斌.基于混合神經(jīng)網(wǎng)絡(luò)模型預(yù)測下的統(tǒng)計套利研究[J].統(tǒng)計與決策,2019(1):174-177.

姚小強,侯志森.基于樹結(jié)構(gòu)長短期記憶神經(jīng)網(wǎng)絡(luò)的金融時間序列預(yù)測[J].計算機應(yīng)用,2018(11):3336-3341.

張栗粽,王謹平,劉貴松,等.面向金融數(shù)據(jù)的神經(jīng)網(wǎng)絡(luò)時間序列預(yù)測模型[J].計算機應(yīng)用研究,2018(9):2632-2637.

樓文高,喬龍.基于神經(jīng)網(wǎng)絡(luò)的金融風(fēng)險預(yù)警模型及其實證研究[J].金融論壇,2011(11):52-61.0675C28F-04CA-4DBA-AB50-A5B7B99172F6