企業經營方式的理論框架構建

2022-06-25 18:17:52賈興飛

商展經濟·下半月 2022年6期

賈興飛

摘 要:企業是經濟轉型的微觀基礎,加快企業經營方式轉型升級成為轉變經濟發展方式、實現經濟高質量發展的重要著力點。本文先對企業經營方式的內涵界定和類型劃分進行了綜述,再基于生產資料所有制形式和生產經營方式兩個維度構建了企業經營方式的理論框架,將企業經營方式劃分為生產經營、商品經營、資產經營和資本經營4大類,以期為企業經營方式轉變提供有益借鑒。

關鍵詞:企業經營方式;內涵;分類;理論框架

本文索引:賈興飛.<標題>[J].商展經濟,2022(12):-122.

中圖分類號:F279.23 文獻標識碼:A

1 問題的提出

黨的十九大報告指出,我國經濟進入高質量發展階段,“高質量發展”這一概念的提出有其漸進的過程。十七大報告中首次提出“加快轉變經濟發展方式”,十八大報告則明確要求“加快形成新的經濟發展方式”,十九大報告則精準定位為“正處于轉變發展方式的攻關期”,我國經濟由“高速增長”向“高質量發展”轉變。可見,高質量發展是在轉變經濟發展方式的基礎上提出的,經濟高質量發展的關鍵在轉變經濟發展方式。經濟發展方式的轉變,需要宏觀經濟的調整、中觀區域發展的協調和微觀企業經營方式的轉型,企業是經濟轉型的微觀基礎(楊智偉、董大海,2013)。因此,加快企業經營方式轉型升級、提高企業價值創造能力成為轉變經濟發展方式、加快高質量發展的重要著力點。可以說,企業高質量發展的關鍵在于企業經營方式的轉變。然而,現有的研究對企業經營方式內涵的理解未形成統一的認識,對于企業經營方式的類型分類劃分不一,企業經營方式內涵與類型的界定不清也影響了其對企業實踐的指導作用。因此,科學構建企業經營方式的理論框架,準確界定企業經營方式的內涵,基于內涵明確企業經營方式的類型,有助于企業明確自身經營方式及未來努力的方向。

2 企業經營方式的研究綜述

2.1 企業經營方式的內涵研究綜述

相關學者對企業經營方式的理解是多樣的,因而對企業經營方式的定義有所不同。生產資料所有制與既定生產資料所有制下的生產經營形式是生產社會關系的兩個不同方面,對于這兩個方面認知的差異賦予了經營方式不同的內涵。一種觀點認為,企業生產資料的所有制形式就是經營方式。韓岫嵐(1984)指出,所有制決定經營方式的性質,經營方式是所有制的表現形式,影響著所有制的鞏固和發展。周紹朋(1987)認為,企業的經營方式涉及企業性質并影響企業的經營活力。實行靈活多樣的經營方式是按照社會主義原則搞活全民所有制企業的根本途徑。另一種觀點認為,企業的生產經營形式就是經營方式。陳家驥等(1988)認為,經營方式是企業經營的方法與形式的總和。經營的形式是通過把經營的縱向活動貫穿在供、產、銷諸方面的經營過程中體現出來的,不同企業都有自己的經營特點;經營方法一般是由調查、預測、分析和決策構成的,任何企業的經營都不同程度地運用著這些方法。還有一種觀點是生產資料所有制與生產經營形式的結合構成了經營方式。劉恒飛、梁振廷(1985)認為,生產資料與勞動力如何結合、生產對象如何選定、生產過程的組織管理、產品的分配交換等綜合起來就是生產的經營方式。章新芽(2007)認為,企業經營方式指在一定生產資料所有制形式下,生產和經營的具體形式,它是企業的組織形式、生產管理形式及生產成果分配形式的綜合。

總的來看,我國對經營方式的討論集中在有計劃的商品經濟時期,主要探討國有企業所有權與經營權的分離問題,研究如何通過產權結構的調整,更有效地激勵企業的管理者,更大限度地提高企業的經濟效益。這些研究主要基于公司治理角度分析了經營方式的影響因素,幾乎沒有從價值創造視角來對經營方式進行探索。

2.2 企業經營方式的類型研究綜述

對于企業經營方式定義的不同決定了其分類的差異,基于以上三種觀點,經營方式也有三種不同的分類方法。

(1)不同所有制形式下的經營方式。余惕君、阮青(1987)認為,通過經營方式的改革,以徹底實現所有權與經營權的分離,是目前調動企業與職工積極性最有效的途徑。其認為租賃制、承包制、股份制、資產經營責任制多種經營形式的試行是調動企業活力的積極探索。這一時期更多地將所有制形式視為經營方式,以提高企業活力。章新芽(2007)指出,按經營管理的不同方式,可分為自營、聯營、代理或委托經營等。袁玉岫(1994)認為,隨著經濟體制改革的深入和經濟的不斷發展,企業規模越來越大,出現了企業集團、股份經營、合作經營、合資經營、跨國經營等新的經營方式。方曙(1987)認為,企業經營方式的“靈活多樣”,不僅表現在企業可以實行承包經營、租賃經營和股份經營;還表現在已實行承包經營、租賃經營或股份經營的企業,在經濟活動過程中,還可采取一些更具體的經營方式。陳才庚(1992)指出,國有大中型企業在選擇經營方式時,根據實際情況,應著重選擇股份制經營方式和不同所有制之間的聯合經營方式。

(2)不同生產形式下的經營方式。一種分類是粗放型和集約型。湯建影等(2001)指出,粗放經營是通過生產要素的大量投入帶來經濟效益,集約經營則是借助要素生產率的提高,促進經濟增長。前者受資源稀缺性的限制而使經濟效益出現大幅波動,后者受限較小,波動較為平穩。企業作為一個經濟系統,同樣面臨著粗放與集約的選擇難題。戰書彬(1996)指出,企業經營方式有粗放式與集約式之分,兩者的根本區別在于有無技術進步(無形資產)和管理優化(企業管理)。從理論上看,以集約式經營為主,更有助于企業價值的最大化。錢子健(1996)指出,粗放型的增長方式通過資源的大量消耗帶動經濟增長,是傳統計劃經濟體制的產物;集約型的增長方式是以資源的高效利用促進經濟增長,企業實行集約化經營是市場經濟體制的客觀要求。另一種分類是單一型和多角型。章新芽(2007)指出,按經營業務的種類,可分為單一經營與多種經營等。陳昌義(2013)指出,改革開放以來,我國商業企業經營方式由過去單一的、計劃性的、國家獨資經營的方式逐步過渡到以滿足不同消費者需求為目的的融合多種所有制形式、多種業態、多體運作的多樣化經營方式。申尊煥(1999)基于企業的經營領域將經營方式分為專業化經營和多角化經營。企業經營方式必須服從企業的發展方向和戰略目標,同時受制于企業的經營實力和市場環境。B2E4DCE8-F4BA-4326-AEF4-D3D14658842B

(3)所有制形式與生產形式結合下的經營方式。張先治(2011)結合所有制的明晰程度及生產形式的差異,基于歷史視角將經營方式分為資本經營、資產經營、商品經營和產品經營四種。在發達國家的經濟發展過程中,企業的經營方式經歷過三種類型:生產型、經銷型、經營型。歷史上首先出現的經營方式是“生產型”,經營原則是“以能定產”,基本指導思想是企業能生產什么就出賣什么;經銷型的經營原則是“以產定銷”,基本指導思想是企業出賣什么顧客就會購買什么;經營型的經營原則是“以銷定產”,基本指導思想是顧客需要什么企業就生產什么。吳曉云(1986)認為,企業經營方式必須實現根本轉變,即從生產型、經銷型盡快轉變為經營型。實現經營方式的轉型,有利于克服企業“經營近視癥”,促進企業長久可持續發展。浙江省會計學會課題組(1998)指出,企業經營應向資本經營轉變,以更好地適應企業和市場的需求,利用資本的流動性和逐利性活化企業資源,從而最大限度地實現資本增值。

綜上所述,相關學者對企業經營方式有著不同的分類,但不同的分類之間又存在共性。無論經營方式如何分類,都是關乎企業資源的投入和產出問題,差異在于對投入和產出的關注點不同。所有權和經營權分離下的多種經營方式則主要關注企業產出的歸屬問題;粗放型和集約型的關注點主要停留在投入的質和量方面,單一型和多角型主要關注產出的有效性;產品經營、商品經營、資產經營和資本經營則重在不同投入屬性與產出的銜接。因此,各種類型的經營方式的討論都可歸結在產品經營、商品經營、資產經營和資本經營的分類上。

3 企業經營方式的理論框架構建

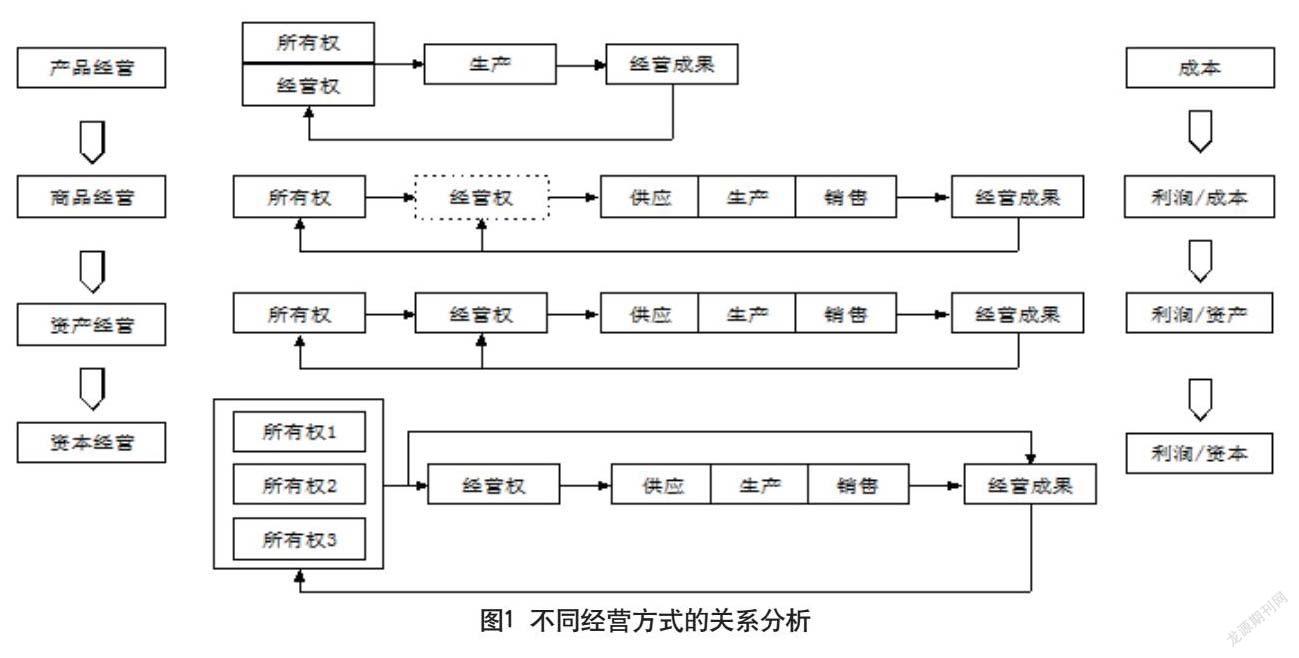

企業所有權形式和生產經營形式的不同組合,形成了不同類型的經營方式,具體可以分為產品經營、商品經營、資產經營和資本經營,如圖1所示。

(1)產品經營以原材料為經營起點,通過對原材料的生產、制造、加工(即技術活動),以及對經營過程中的賬務處理和計劃、組織、指揮、協調和控制,即會計活動和管理活動,實現了企業的產出。

(2)商品經營以企業的成本投入為起點,關注既定成本條件下的利潤情況。為了實現既定投入的利潤最大化,企業必須注重價值規律,關注產出與市場的銜接,加大滿足市場有效產品的產出。商品經營方式下的經營活動,除了技術活動、會計活動和管理活動外,商業活動的重要性逐漸凸顯。

資產經營以資產的投入為起點,關注在既定資產投入情況下企業的收益情況。為了實現資產增值最大化,企業必須更加關注資產的損耗,設備的維修與保養(即安全活動)受到更多的重視。資產經營方式下除了商業活動、技術活動、會計活動和管理活動外,安全活動也更多被提上議事日程。

資本經營以資本的投入為起點,關注在既定資本投入情況下企業的收益情況。為了實現資本增值最大化,企業必須厘清資本來源和資本的有效配置(即財務活動)。資本經營方式下的經營活動除了安全活動、商業活動、技術活動、會計活動和管理活動外,還更加注重財務活動。

從投入與產出的角度來看,四種經營方式存在著密切聯系。產品經營方式下,企業的所有權和經營權由國家所有,企業像是一個生產車間,不注重投入,只需完成生產任務即可。商品經營方式下,企業的所有權和經營權存在一定程度的分離,所有權和經營權的分離能夠激發企業的活力及提高企業的經營效益。企業關注的視角不再僅停留在生產,而是更多地側重于供產銷的銜接上,只有尊重價值規律,關注市場需求,產品才能真正轉化為資本,成為有效產出。資產經營下,所有權和經營權實現了完全分離,企業的管理者擁有對企業資產的經營權,既定資產水平下的產出受到更多的重視。以資產的大量投入而獲得一定產出的方式,不利于管理者的業績評價,企業更加注重既定資產投入下的產出。資本經營方式下,企業的資本投入者發生了較大改變,企業權益融資增加,股東數量激增,股東關注的焦點在于投入資本的獲利情況,因此既定資本投入下的產出成為企業管理者的經營目標。

該分類有助于從價值創造視角觀測企業經營方式轉型的程度和情況,有助于及時知悉和判斷企業經營方式轉型的經濟后果,為促進企業經營方式轉型及實現企業高質量發展提供有益的階段。

參考文獻

賈興飛,張先治.會計準則變革對企業經營方式轉變的影響:從會計理念變革視角[J].財會月刊,2019(15):65-70.

崔瑩.會計準則變革下的企業投資行為研究[D].大連:東北財經大學,2016.

張先治,晏超.會計準則變革的非預期效應理論框架構建[J].會計研究,2015(2):3-12+93.

宋驍,賈興飛.會計準則變革視角下企業經營方式轉變研究[J].中國管理信息化,2014(14):2-3.B2E4DCE8-F4BA-4326-AEF4-D3D14658842B

猜你喜歡

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

讀寫月報(初中版)(2021年12期)2021-05-25 13:23:12

廣東教學報·教育綜合(2020年135期)2020-12-07 06:05:10

陶瓷科學與藝術(2019年10期)2019-12-18 05:37:50

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

愛你(2017年13期)2017-06-10 08:38:02

學習月刊(2016年2期)2016-07-11 01:52:32