煤炭企業環境會計信息披露與聲譽管理探究

2022-06-25 07:28:54周嘉,王娟

生產力研究 2022年5期

周 嘉,王 娟

(南京郵電大學 管理學院,江蘇 南京 210003)

一、引言

煤炭產業作為我國的主導能源產業之一,推動著國家現代化建設和產業進步,但同時也對生態環境造成了不可逆的嚴重破壞。洗選和開采煤炭資源極其容易導致土地表面的局部塌陷和降沉,還有可能危及到地下水資源的安全[1]。煤炭材料加工中產生的廢氣和煤渣粉塵也會影響到空氣質量,破壞大氣圈生態。所以,需要企業披露環境會計信息來計量煤炭行業的相關成本,評估企業最真實的生產經營績效,從而推動企業結構升級,以實現煤炭行業的節能綠色發展的同時也可以更好地完成國家可持續發展戰略[2-3]。

二、煤炭采選行業對環境的影響

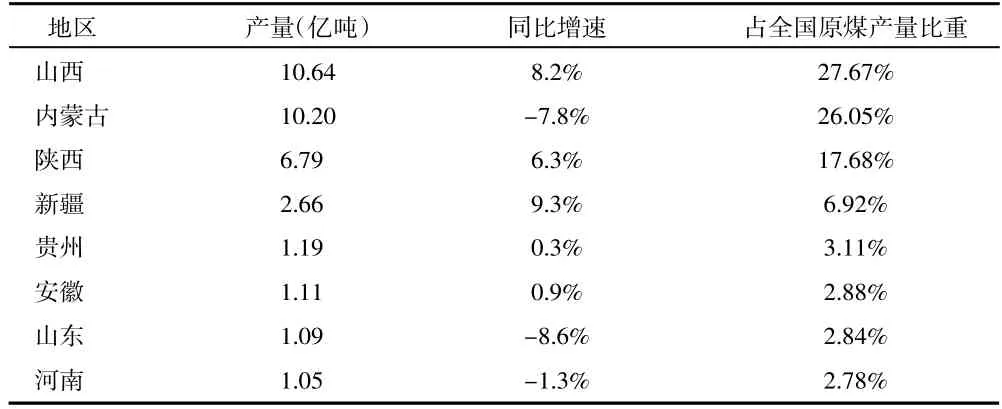

煤炭采選行業一直在我們國家的能源消費結構中占據著主導地位。20 世紀50 年代,煤炭最高占到過國內能源消費的90%以上。隨著大慶油田等的開發,煤炭的比例逐漸降低,但仍然很高。2020 年,全國煤炭企業產量達到38.3 億噸,同比增長0.9%。八個省區原煤產量超過一億噸,其中,山西、內蒙古原煤產量高達10.64 億噸、10.2 億噸,占全國原煤產量的比重分別為27.67%、26.05%[4]。從表1 中可以發現,雖然有的地區產量同比呈下降的趨勢,但是行業整體上還是有所增加,并預計在今后一段時間內繼續在國內能源市場上發揮主導作用。與石油、天然氣等能源不同,煤炭擁有儲量大、開采方便、成本低等優點,但隨著煤炭消耗量的增加,缺點也漸漸顯現,煤炭在生產和燃燒過程中會給環境帶來相當大的破壞[5]。

表1 2020 年原煤產量超過億噸省區

煤炭行業向自然環境排放的污染物主要由以下幾部分組成:(1)焦化廢氣。焦化廢氣是氣體、氣態氣體、廢氣、粉塵、煤塵等。灰塵是廢氣中的微粒,會造成嚴重的空氣污染,吸入會危害人體健康。廢氣中還含有一氧化碳、二氧化碳、二氧化硫和氨氣,一方面會增強溫室效應,對大氣造成巨大破壞,另一方面,它還會導致各種呼吸道疾病,甚至在進入人體后致癌。(2)焦化廢水。焦化廢水主要是焦氣冷卻焦化過程中產生的廢水、蒸汽和廢水。焦炭廢水主要含有高濃度的有毒物質,如酪、氨和硫化物,難以分解。如果這些污水未經任何處理便排入河流,會對水中的生命和植物造成嚴重影響,威脅作物生長和土壤的安全。(3)焦炭廢渣。焦炭廢渣主要由煤塵從除塵器收集的粉塵中收集的煤塵以及分離過程中產生的焦油渣、酸焦油和洗油組成。在大多數情況下,焦炭廢物會靠近或堆放,往往會發出刺鼻的氣味,不僅污染空氣和土壤,同時也浪費了資源。如果將這些廢渣露天放置,一旦刮風下雨,就會威脅人們的健康和生活環境[6]。

綜上所述,我們絕不能忽視煤炭采選行業高速發展所帶來的環境危害。為加快煤炭行業產業結構調整升級、節能減排、實現我國“雙碳”目標,有關部門發布了多項政策,優化煤炭行業“工業三廢”(廢氣、廢水、廢渣)的排放、利用及處置,引導整個行業內所有企業有效披露環境會計信息,便于政府及公眾的監督。因此,有必要對我國煤炭采選行業環境會計信息披露進行研究[7]。

三、企業環境會計信息披露現狀統計分析

(一)研究選取樣本介紹

本文以滬深A 股煤炭采選行業上市公司為樣本,從披露位置、形式和內容三個方面對其2018—2020年年度財務報告、社會責任報告等與環境會計信息相關的信息進行了分析。選擇樣本時應遵循以下原則:1.不選擇St 和*St 公司。這兩類公司代表著公司近年來財務狀況發生了重大變化,將其納入研究樣本可能會對影響統計數據的可靠性。2.不選擇發行B 股和S 股的企業。國內外的會計準則存在著一定程度的差異,將它們包含在樣本中,可能會影響到統計數據結果[8]。

(二)環境會計信息披露位置分析

通過分析28 家煤炭行業企業連續三年公開信息發現,28 家上市公司都在連續三年不同程度地披露了環境信息,披露的比例達到100%。但是,從表2中可以看到,雖然行業整體的信息披露意識在逐年提升,但目前提交獨立社會責任報告的企業只有52%左右,甚至有些在社會責任報告發布后的幾年里轉向了年度報告中的信息披露,期間也沒有相關的說明發布。此外,除了一部分企業在財務報表中會披露環境會計信息外,還會發布一些分散在其他地點的環境會計信息,披露地點通常不固定。每個上市公司的社會責任報告都有不同的信息披露章節,甚至披露章節的標題也不盡相同,不利于信息使用者的閱讀。這些現象都表明,目前煤炭企業的環境報告格式不夠規范,選擇披露地點較為隨意,需要進一步完善管理[9]。

表2 煤炭行業上市公司環境會計信息披露位置分析

(三)環境會計信息披露形式分析

對樣本中披露的環境會計信息的描述分為“純定性描述”(即披露內容主要以文本形式描述)、“簡單定量分析和定性描述”(即披露內容主要以文本形式和部分數據描述)和“詳細定量分析和定性描述”(即披露內容不僅以文本形式描述且附上詳細的數據描述)。通過對收集的數據進行統計歸納后,得出的分析結果如表3 所示[10]。

表3 煤炭行業上市公司環境會計信息披露形式分析

在表3 中可以看到,半數以上的上市公司在披露環境信息時選擇了定性描述,或者簡單的定量和定性描述。雖然披露詳細定量和定性描述的公司數量在逐年增加,但增長速度較慢,整體占比還是太低,截至2020 年底還未達到20%,還有很大部分的企業需要繼續完善環境信息的詳細程度。與此同時,采用純定性描述的企業雖然在逐年減少,但是依舊也還存在10%左右,而對于煤炭采選這種高污染行業來說,純定性描述的信息披露顯然是遠遠不夠的。這些結果還能夠表明,目前煤炭行業整體的環境會計信息披露比較浮于表面,導致披露出來的信息過于籠統,不能很好地滿足信息需求者的要求,環境信息的詳細程度還需要繼續提高[11]。

(四)環境會計信息披露內容分析

結合國內上市公司環境會計信息的總體披露現狀,梳理了15 個披露項目,對樣本企業已披露的年報和社會責任報告中的環境信息進行收集,且進行了匯總,結果如表4 所示。從表4 中可以看出:(1)披露信息的內容分布不均勻。部分項目披露比例較高,比如“環保設施的建設情況”和“環保制度與理念”等項目比例均超過了60%;而有的項目則披露比例過低,例如“自然資源耗用量”和“廢棄物回收利用情況”等項目比例都沒有達到25%。可以看出,很多企業在披露環境會計項目時是有選擇的,對于涉及保障環境可持續發展的具體措施時,往往被多數企業所忽略或繞過,也能從側面反映出大部分煤炭行業企業對這方面的環保工作還不夠重視。(2)披露信息的實用性不高。披露的資料主要集中在過往已經發生的信息,缺少對不確定性信息的披露。如果不提供可能影響企業未來財務活動的信息,可能會導致企業環境會計信息的內容不完整,不能充分反映企業的經營狀況。除此之外,環境信息較少涉及以前年度的環境信息,難以滿足信息縱向和橫向的可比性要求。(3)披露行為缺乏獨立性。我國相關規定對上市企業的財務信息質量有審計鑒證的要求,但對于環境會計信息披露卻沒有明確的審計要求。一些上市公司對外披露的環境會計信息沒有進行獨立的第三方審計,導致環境會計信息獨立性不強[12]。

表4 煤炭行業上市公司環境會計信息披露內容分析

四、煤炭行業環境會計信息披露問題原因分析

(一)環境會計信息披露缺乏獎懲機制

由于企業的盈利性質,在現階段只會有選擇性地披露規定要求必須披露的信息,且更多地把公開信息披露當作企業自身履行的一種義務。對煤炭行業上市公司而言,因為缺少有效的監督和適當的獎懲制度,企業沒有足夠的動力來進行披露。這也表明我國缺乏一套有效的環境會計信息披露獎懲機制。如果不對積極披露非政策強制的環境會計信息相關公司進行激勵,那么會降低企業不斷主動披露的積極性,同樣的,如果對披露過程中有違法違規行為的企業沒有進行有力的懲罰,就會助長這些不良行為的泛濫[13]。

(二)環境會計理論知識薄弱

環境會計是會計學學科其中的組成部分,在某些情況下,分析和研究環境會計需要數學和經濟學工具,在實踐中操作起來存在一定的困難。盡管我國在環境會計方面已經取得了一些成就,但基礎理論研究與西方學者的研究相比還是比較薄弱。對環境信息要素如環境資產、環境負債、環境效益等缺乏統一規范的認識,導致學者們對概念性的理論分歧很大,阻礙了環境會計理論的發展,沒能為環境會計的發展打下堅實的基礎。此外,我國還缺少與企業實際和國內政治環境相關的實踐方面的研究,沒有建立起理論與實踐、效益與環境保護相結合的環境會計理論體系,導致了信息披露不協調等各種問題。

(三)缺少專業的第三方環境審計

由于煤炭行業上市公司缺乏獨立的第三方環境審計人員,在披露與環境會計有關的信息方面具有很大的主觀性。在以上的統計分析當中,我們可以看到,一些樣本公司只披露了一些正面信息,而避開了負面信息,且這些信息未經有關專業機構驗證,真實性有待核實。與此同時,政府雖然有相關的機構審查企業的環境保護情況,但只集中在企業是否遵守有關法律法規方面,對所披露信息的真實性不予調查。在對公司財務狀況進行審計時,因為缺乏有關公司財務狀況的指導文件,傳統的注冊會計師也往往容易忽略這些方面,與環境會計有關的信息,就沒有提供審計指導。以上這些原因都導致了目前企業環境會計信息真實度不高,只有依靠第三方的環境審計才能迫使企業客觀、公開地披露環境會計信息[14]。

五、對于改善煤炭企業環境會計信息披露現狀的建議

(一)完善環境會計法律制度體系

改善環境會計信息披露需要政府的大力推動。首先,我國要成立環境會計核算特設工作組,深入研究相關成功案例,學習優秀經驗,探索如何將理論與實踐有效融合。完善環境會計要素的確認和計量標準及相關法律法規,明確環境會計核算的標準程序、方法以及內容,確保公司在環境會計信息披露方面有可遵循的披露規則,提高信息披露的質量和可比性。其次,環境信息披露作為一種企業行為,需要消耗一定的人力和財力才能保證工作的順利開展。國家需要對嚴格披露信息的企業給予精神鼓勵和物質獎勵,對拒絕履行環境會計信息披露規定的企業依法予以糾正、查處,增大違法違規成本,從而在整個行業中形成良好的風氣。

(二)強化環境會計專業培訓

環境會計的發展離不開專業人才。一方面,政府應在高校會計學專業開設專門的環境會計課程,掌握相關專業知識,為環境會計專業人才的培養打下堅實的基礎;另一方面,企業應加強人才引進,吸引真正精通環境會計理論且具有豐富實踐經驗的專業人才進入企業,以適應經濟發展的需要。同時,企業還需要加強職工的環境會計核算理論培訓,使員工能夠將傳統會計與環境會計相結合,更好地勝任與環境會計相關的工作,從而更有效地實施環境保護戰略,滿足國家對煤炭行業環境保護的要求。

(三)加強監管力度,開展專項環境審計

為了保證信息披露的可靠性,有必要加強行業監管和社會監管。行業監管要求煤炭行業協會建立起嚴格的行業監管體系,結合行業的特點,兼顧好經濟環境效益,規范煤炭企業的環境行為。可成立專業環保委員會,圍繞煤炭采選行業環保工作搭建交流平臺。同時,相關部門應建立環境信息披露審計機制,及時對企業環境會計信息報告進行審計,并設立起專項環境審計部門。會計師事務所應當將環境會計納入審核項目,企業也要積極聘請專業事務所在環境會計信息披露前對環境會計信息進行專項審計和驗證,并出具驗證報告。社會監督則需要媒體和群眾的力量,媒體應客觀評價煤炭企業環境會計信息披露水平,對積極履行環保責任、高水平信息披露的企業進行宣傳,引起信息和行為效應,吸引公眾對公司信息披露的關注。

六、企業聲譽管理與環境會計信息披露之間的關聯

煤炭行業是以犧牲自然環境來換取企業利益的特殊行業,這些企業占有著大量普通民眾從來沒有擁有的巨大自然資源,在獲得巨大收益的同時,他們進行的生產活動等隨時可能會給整個社會和自然環境帶來不可磨滅的災難。然而,日益嚴重的環境污染問題讓社會大眾比以往任何時期都要關注環保問題,在這樣的背景下,高污染行業上市公司如果能夠積極承擔環境保護的社會責任,就能夠有效的樹立企業品牌形象,從而贏得消費者的青睞,提高品牌的知名度。聲譽的價值會隨著企業形象的打造而增加,這也意味著聲譽價值能夠基于企業社會責任信息的披露情況而變化。煤炭企業積極履行環境保護職責,可以通過自覺披露環境會計信息來體現。無論環境會計信息內容披露的是正面還是負面,只要企業致力于不斷完善環境會計制度和機制,堅持公開實際的環境污染成本和相應的環保效益,自然能夠逐漸在公眾眼中形成自覺負責的企業形象。進而影響社會輿論提高自身的聲譽。擁有良好的企業聲譽,不但可以直接提升企業形象,增強企業融資能力,還可以讓員工們更認同自己的企業,激發員工的積極性,是企業持續穩定發展的重要保證。因此,企業聲譽管理是企業管理的重要組成部分,具有一定的戰略意義[15]。

所以,目前煤炭行業企業聲譽管理與環境會計信息披露之間的關聯在于,積極履行環保責任是企業有效且重要的聲譽管理戰略之一,企業可以通過披露環境信息來體現環保責任的履行情況,進而促進企業的聲譽,提高企業的市場競爭力和知名度,環保責任也反過來對需披露的內容有相關要求,兩者緊密相關,密不可分。總而言之,披露環境會計信息能夠通過影響企業聲譽間接為企業帶來巨大的效益,可以讓公司的長遠利益獲得更好的保證,期望上市公司能在聲譽的激勵與約束作用下更加主動積極地承擔社會責任,提高會計信息披露的內在質量,推動全社會的生態文明建設[16]。

七、結語

企業環境會計信息披露是會計信息發展的必然趨勢,是踐行綠色發展理念的必然要求。加速建設企業環境會計信息披露制度化,提升職工的環境會計信息意識,加強專項環境審計,有利于企業環境會計信息披露的發展。同時,企業要主動承擔社會責任,自覺提高環境會計信息披露質量,以促進企業綠色發展戰略的有效實施,幫助企業在公眾中樹立更好的品牌形象,實現經濟效益和社會聲譽的雙贏。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中外會展(2014年4期)2014-11-27 07:46:46