匯率制度選擇的一般理論與實證分析

2022-06-30 14:37:48崔瀚中黃少安

財經問題研究 2022年5期

崔瀚中 黃少安

摘 要:匯率制度選擇一直都是國際金融界具有爭議的論題,其相關理論隨著國際經濟環境變化而不斷進行調整和完善。本文提出一個一般化理論:對于不同國家或一個國家的不同發展階段,存在一種理論上的最優匯率制度;決定最優匯率制度的因素有國家經濟發展總體水平和總體發展階段、總體經濟規模、金融發展水平、貿易開放度和貿易地理集中度、國際儲備和經常賬戶狀態、貿易沖擊、經濟政治穩定程度等,它們對處于不同發展階段的國家的匯率制度選擇影響的權重不同,這些因素及其組合決定了特定國家在特定階段的最優或最合適的匯率制度;理論上的最優匯率制度是動態的,隨著國家不同或國家發展階段不同而變化。通過利用國際經驗事實證實了這一理論或匯率制度選擇的一般規律后,筆者對照中國現階段的狀態,認為總體上選擇浮動匯率制度比較合適,但是在國際金融危機前后,選擇中間匯率制度的概率明顯上升。

關鍵詞:匯率制度選擇的一般理論;最優貨幣區理論;人民幣匯率制度

中圖分類號:F830.92? 文獻標識碼:A

文章編號:1000-176X(2022)05-0055-12

自新中國成立以來,隨著中國經濟體制的變革,人民幣匯率制度經歷了非常曲折的演變歷程。自2015年“8.11”匯改以來,央行不斷調整人民幣匯率中間價形成機制,推進匯率市場化改革。目前中國仍處于中間匯率制度階段,哪種匯率制度適合中國國情且滿足經濟發展需要,仍然是一個急需研究和解決的關鍵問題。很多新興市場國家,尤其是經濟高速發展國家都面臨著匯率制度選擇的困境。沒有一種單一匯率制度適合所有的國家,甚至對某一個國家來說,也可能不存在一種單一的匯率制度對所有階段都是最優的[1]。本文嘗試探索決定最優匯率制度的主要因素及其影響機制,提出一般化的匯率制度選擇理論并且模型化,基于國際經驗進行實證分析,以思考中國匯率制度選擇。

一、文獻綜述

傳統觀點一般認為,匯率制度由本國的經濟結構和政治因素內生決定,其研究總體上分為兩個方向:一是針對某個經濟或政治因素,分析其對匯率制度選擇的影響;二是涵蓋各方面的影響因素,分析在其總體影響下,各國最優匯率制度選擇的特征和趨勢。

20世紀60年代,Mundell[2]提出最優貨幣區(Optimal Currency Areas,OCA)理論,首次從生產要素流動性角度提出建立最優貨幣區的可行性。這是最早的有關經濟結構影響匯率制度選擇的理論。此后,Mckinnon[3]、Kenen[4]、Ingram[5]與Haberler[6]等在Mundell理論的基礎上,分別從經濟開放、經濟多元化和產品多樣化、金融一體化、通貨膨脹水平等方面進行了補充,一般被統稱為OCA理論。隨后,Heller[7]提出經濟結構論,認為一國的匯率制度選擇應由經濟規模、經濟開放程度、通貨膨脹水平、貿易地理集中度、金融一體化程度等經濟特征決定,再一次奠定了匯率制度是由經濟結構等因素內生決定的理論基礎。隨著匯率制度理論和實證研究的發展,學者對匯率制度選擇的決定因素進行了補充和完善,近年來很多學者注意到金融發展的重要性。Aizenman和Hausmann[8]認為,匯率制度選擇和金融結構密不可分,該國資本市場與全球金融市場的一體化程度越高,越適宜選擇靈活度高的匯率制度。Bordo和Flandreau[9]與Bordo[10]等認為,金融發展水平越高的國家,越適宜采用靈活度高的匯率制度。受貨幣危機的影響,學者開始從一國宏觀經濟穩定的角度考察匯率制度選擇的決定因素。大量文獻從理論上探討了匯率制度與貨幣危機的關系。第一代貨幣危機模型揭示了在固定匯率制度下,由于不合理的政府政策,經濟基本面出現巨大問題從而產生貨幣危機的過程[11]。Flood和Garber[12]則進一步通過建立線性模型對固定匯率制度下匯率崩潰的時間作出解析。Esaka[13]通過實證分析檢驗了匯率制度對發生貨幣危機的影響。同時,經濟沖擊類型對匯率制度選擇的影響也逐漸受到關注[14]。20世紀90年代,政治因素被引入匯率制度選擇研究,逐漸形成匯率制度選擇的新政治經濟學。利益集團和政治黨派、民主程度、政治不穩定性以及制度因素等對匯率制度選擇的影響都屬于這一范疇。這些因素作用機制不唯一,理論上和經驗研究上都未有明確和一致的結論[15-16]。其中,民主政治、選舉制度以及政治不穩定等制度變量對匯率制度選擇的影響最為明顯[17]。

以上研究涵蓋了影響匯率制度選擇的各方面因素,但仍存在缺陷,即當不同的影響因素指標指向不同匯率制度時,匯率制度選擇就會出現矛盾[18]。因此,學術界嘗試將影響匯率制度選擇的因素置于同一個框架中,試圖找到一個平衡點。Berger等[19]利用1980—1994年65個非經合組織國家的數據檢測了匯率制度選擇的影響因素,發現國內外相關因素是匯率制度選擇強大且穩健的預測因素。Poirson[20]研究了1990—1998年93個國家匯率制度選擇的決定因素,發現真正的硬釘住和獨立浮動匯率制度與其他匯率制度存在顯著差異,其中,政治因素、國際儲備及傳統OCA理論因素對匯率制度選擇影響顯著。Von Hagen和Zhou[21]分析了1990年后25個轉型經濟體的匯率制度選擇,實證結果表明,傳統OCA理論為這些經濟體的匯率制度選擇提供了指導,此外,宏觀經濟穩定和承諾實行可信地釘住匯率制度的能力在決定匯率制度方面發揮了重要作用。Levy-Yeyati等[22]融合了OCA理論、金融觀點和政治觀點,解釋了匯率制度選擇的方式,發現金融和政治方面的影響因素對工業化經濟體與非工業化經濟體的匯率制度選擇存在很大差異,但依然有很多穩定的影響因素存在,從這一個角度來看,匯率制度全球演變趨勢實際上可以理解為某些匯率制度決定因素的演變。Ghosh[23]分樣本比較了1999—2011年137個國家的匯率制度選擇的決定因素,研究發現,更大的貿易開放度、經濟發展水平、外匯負債和外匯儲備增加了新興市場選擇固定匯率制度的可能性,而更大的經濟規模、出口集中度和金融發展水平降低了這種可能性,OCA理論和其他較新的理論即使不是匯率制度可靠的預測因子,也是足夠的。此外,影響匯率制度選擇的驅動因素隨著時間發生變化[24]。在對現有研究進行梳理時,筆者發現,采用不同的匯率制度分類方法、時間區間及樣本范圍,研究結果往往存在差異。如今的國際經濟環境已不同往日,各國匯率制度選擇也出現了很大變化,而現有的大部分文獻一般采用自1970年以來的數據,過長的時間區間可能導致分析結果存在偏誤。A7862361-D155-4DC9-8816-056A6A2B5560

基于此,本文可能的學術貢獻在于:首先,選擇1999—2018年的面板數據,將主要的匯率制度理論所論及的決定因素置于同一框架中,以2008年國際金融危機為轉折點,對其前后匯率制度選擇的規律變化進行分析。其次,利用不排序的多元離散選擇模型在國際匯率制度選擇經驗的基礎上,給出中國不同匯率制度選擇的概率預測,以期為人民幣匯率制度改革提供新的思路和方向。

二、理論假說和模型構建

(一)理論假說

本文先設定兩個前提:一是一國的匯率制度影響其經濟增長;二是作為獨立的主權國家,該國可以在不同的匯率制度中進行選擇。在此前提下,假說對于不同國家或一個國家的不同發展階段,存在一種理論上的最優匯率制度,而決定最優匯率制度的因素包括國家經濟發展總體水平和總體發展階段、總體經濟規模、金融發展水平、貿易開放度和貿易地理集中度、國際儲備和經常賬戶狀態、貿易沖擊、經濟政治穩定程度等,它們各自對處于不同發展階段的國家的匯率制度影響權重不同,這些因素及其組合決定了特定國家在特定階段的最優或最合適匯率制度;理論上的最優匯率制度是動態的,隨著國家不同或國家發展階段不同而變化,因而不同國家或同一國家在不同發展階段選擇不同的匯率制度是很自然和合理的現象。基于此,筆者對上述因素影響匯率制度選擇的原因和途徑進行具體闡釋:第一,國家經濟發展總體水平和總體發展階段。經濟發展水平不同的國家,其市場機制完善度亦不同。經濟發展水平較高的國家,其貨幣政策能夠更好地通過資本市場機制傳遞貨幣當局的意圖,因此,獨立貨幣政策機制更加有效。不可能三角理論指出,資本自由流動、固定匯率制度和獨立貨幣政策,三者只能取其二,因此,相對于經濟發展水平較低的國家,經濟發展水平較高的國家會更傾向于選擇資本自由流動和獨立貨幣政策,從而放棄固定匯率制度。不同經濟發展階段的國家,其匯率制度選擇與宏觀績效的表現也存在差異[25-26]。第二,總體經濟規模。一方面,經濟規模較大的國家更加重視國內均衡,往往更傾向擁有獨立貨幣政策,相對來說,經濟規模較小的國家對獨立貨幣政策需求較低。根據不可能三角理論,在當前國際資本流動日益頻繁的條件下,經濟規模較大的國家只有選擇浮動匯率制度才能保證其貨幣政策的靈活性和獨立性,因此,一國經濟規模越大,越傾向于選擇浮動匯率制度。另一方面,經濟規模較小的國家,其匯率更容易受到其他國家匯率波動的影響,因此,為了保持匯率的相對穩定而更傾向選擇釘住大國的匯率制度。第三,金融發展水平。理論上,一般將金融發展進程分為金融約束和金融自由化兩個階段。在金融約束階段初期,金融市場不成熟,匯率規避風險工具匱乏,一國適合采用彈性較小的匯率制度以保持匯率穩定,減少匯率波動對物價水平的影響。而且在金融約束階段初期,資本流動規模相對有限,選擇相對固定的匯率制度成本也較低。隨著金融發展水平的提高,到金融約束階段后期,跨境資本流動日益頻繁,外匯管制的成本逐漸加大,市場投機行為的風險逐漸增加,如果依然實行嚴格的固定匯率制度,容易造成大規模的貨幣和銀行危機,因此,在這一時期,應該逐漸放寬匯率的彈性范圍。待金融水平逐漸提高并達到金融自由化階段,浮動匯率制度就是非常自然的選擇。第四,貿易開放度和貿易地理集中度。OCA理論認為,貿易開放度越高的國家,越可能采用固定匯率制度。因為一國貿易開放度越高,其經濟對外依賴程度就越大,一旦匯率波動就會對其經濟產生較大沖擊。同時,貿易地理集中度越高的國家,越傾向于選擇相對固定的匯率制度,因為一國的貿易地理集中度越高,就越傾向于釘住其主要貿易伙伴的匯率,以保持與貿易伙伴間匯率的相對穩定,維持穩定的貿易空間。第五,國際儲備和經常賬戶狀態。當一國采用固定匯率制度時,一旦發生大范圍投機行為使其國際儲備耗盡,則該國將發生嚴重的貨幣危機。在固定匯率制度下,長期的貿易逆差容易提高一國國際儲備耗盡風險。因此,擁有充足的國際儲備和較為均衡的國際收支狀態可以減少固定匯率制度下發生大規模貨幣危機的概率。第六,貿易沖擊。貿易沖擊通過中間投入品供給渠道會導致一國的產出發生劇烈波動,蒙代爾—弗萊明模型指出,一國來自產品市場的實際沖擊越高,越有可能采用浮動匯率制度來穩定產出。第七,經濟政治穩定程度。一國基本的政治制度、經濟制度、文化傳統和民主程度等都是決定其經濟政治穩定程度的因素。政治經濟越穩定,政府公信力越強,本國經濟主體和國際社會的預期越好。一般來說,一國政府公信力越低,越傾向于選擇更加透明穩定的貨幣承諾機制以穩定公眾的通貨膨脹預期[27]。但實際上,若一國經濟政治不穩定則會削弱穩定化政策的公信力,通過引入固定匯率制度解決公信力缺失的目的就難以為繼[28]。

此外,筆者沒有強調通貨膨脹水平對匯率制度選擇的影響,原因在于,從匯率制度選擇角度來看,一國應根據自身的情況,通過選擇合適的匯率制度來穩定通貨膨脹,通貨膨脹水平更應是匯率制度選擇的結果,而不是原因。

世界經濟發展歷史昭示了一個現象或規律:越強大的國家,越希望、力推、甚至強行實施經濟自由和開放,包括金融市場以及其中的匯率自由化;相應地,哪個國家處在哪個階段、在哪個方面強大,就在哪個階段、哪個方面希望、力推、甚至強行實施經濟自由和開放。如果相反,就力求設置壁壘和保護,當然,亦有阻擋不了或保護不了的情況,即被強行(包括武力)開放和自由化的現象。一切選擇都是以國家利益和國家實力為原則。這一規律在現代國際金融關系中,包括在匯率制度選擇方面依然發生作用、甚至作用更加明顯。

(二)模型構建

本文采用匯率制度三分法進行研究。雖然匯率制度類別根據其彈性大小存在順序,但解釋變量與匯率制度彈性并不一定存在單調的線性關系[29]。各國也不一定遵循匯率制度彈性對匯率制度進行調整,因此,本文選擇不排序的多元離散選擇模型,探究各個因素在不同匯率制度選擇中產生的影響。

設Yit為國家i在t年所選擇的匯率制度,i=1,2,…,N,t=0,1,…,T。匯率制度屬于離散變量,Yit=j代表國家i在t年選擇了第j種匯率制度,j=1,2,3,分別代表彈性不同的三種匯率制度,即硬釘住匯率制度、中間匯率制度和浮動匯率制度。設Uijt為國家i在t年選擇第j種匯率制度的隨機效用,且Uijt受國家經濟結構、政治穩定等因素的線性影響,則:A7862361-D155-4DC9-8816-056A6A2B5560

Uijt=αj+Χitβj+εijt(1)

其中,αj表示選擇不同的匯率制度j的異質性;Χit表示國家i在t年匯率制度選擇的外生解釋變量,βj表示Χit對隨機效用Uijt的作用只取決于選擇第j種匯率制度。

本文借鑒Von Hagen和Zhou[29]與Berdiev 等[30]的研究,假設各國以效用最大化為原則對匯率制度進行選擇,當一國選擇第j種匯率制度時,當且僅當選擇第j種匯率制度的隨機效用最高,即對k≠j,k,j=1,2,3,則:

PrYit=j=PrUijt≥Uikt(2)

并設εijt獨立同分布且服從I型極值分布,[Probit模型和Logit模型除了采用的分布函數不同,沒有其他區別,計量結果也非常相近,一般可以換用,因而本文只選用Logit模型進行研究。]則可證明對于j=1,2,3,i,則:

PrYit=j|Χit=expΧitβj+αj∑3m=1expΧitβm+αm(3)

顯然,各國選擇各種匯率制度的概率之和應為1。而從式(2)中可以看出,影響匯率制度選擇的是效用Uijt的排名,而不是效用本身的數值,因而當選擇Yit=j0作為參考系時,可以設Uij0t=0,即αj0=0,βj0=0。進而,可以得到國家i在t年的似然函數,從而利用最大似然化方法對模型進行估計。

本文選擇混合面板參數估計方法估計上述模型,原因在于:在解釋變量中加入了制度因素,Steinberg 和Malhotra[31]認為,回歸模型中存在隨時間變化緩慢的變量時,利用固定效應參數估計方法價值不大。因而在匯率制度研究領域,大部分實證研究通常選擇混合面板的數據估計方法[32]。

三、依據國際經驗的實證分析

(一)變量選取與數據說明

本文以中間匯率制度為參照系估計各解釋變量對匯率制度選擇的影響。

1.被解釋變量

匯率制度分類有法定分類法(De Jure)和事實分類法(De Facto)兩種方法。早期,一般按官方宣稱的匯率制度對其進行分類,但在各國匯率制度真實運行中,有些國家宣稱采用釘住匯率制度,實際中又對匯率進行頻繁調整,另外一些國家宣稱采用浮動匯率制度,但事實上卻存在“害怕浮動”的現象。因此,事實匯率制度與各國對外宣稱的匯率制度往往存在偏差。1999年,國際貨幣基金組織(International Monetary Fund,IMF)宣布采用匯率制度事實分類法,該方法結合了統計方法和定性分析,與其他各類事實匯率制度分類法相比較,其數據具有最高的一致性。此外,由于IMF事實分類法參考了各國央行干預匯率政策,分類中包含了未來政策傾向信息[33],因而本文選擇IMF事實分類法作為被解釋變量的分類指標。自1999年IMF宣布采用匯率制度事實分類法以來,其分類方法發生了兩次調整:2007年,IMF對匯率制度的分類標準進行調整,之前將貨幣聯盟成員國的匯率制度統一分類為無獨立法定貨幣,現根據其成員國的貨幣匯率事實運行狀況進行重新劃分,為了保證本文采用的匯率制度分類數據的標準前后統一,筆者根據調整后的分類標準對調整前的匯率制度分類數據進行了追溯性修正;2009年,IMF對匯率制度分類再次進行了重新修訂,從原有的8個具體分類擴展到目前的10個分類,根據分類的具體劃分標準及本文需求,將其統一分為3個大類,即硬釘住匯率制度、中間匯率制度和浮動匯率制度。1999—2007年具體分類為:硬釘住匯率制度,包括無獨立法定貨幣、貨幣局制度;中間匯率制度,包括傳統釘住、水平帶釘住、爬行釘住、爬行帶;浮動匯率制度,包括沒有預先宣布干預方式的管理浮動制度、獨立浮動。2008—2018年具體分類為:硬釘住匯率制度,包括無獨立法定貨幣、貨幣局制度;中間匯率制度,包括傳統釘住、穩定化安排、爬行釘住、類似爬行安排、水平帶釘住、其他有管理安排;浮動匯率制度,包括浮動、自由浮動。

2.解釋變量

根據理論假說及以往的匯率制度相關研究,本文納入以下解釋變量:

(1)經濟發展水平(lnsize),采用對數化的依據購買力平價計算的以美元計價人均國內生產總值(人均GDP)來衡量。(2)經濟規模(lnlevel),采用對數化的依據購買力平價計算的以美元計價的國內生產總值(GDP)來衡量。(3)金融發展水平(finlevel),遵循Markiewicz[34]、Berdiev 等[30]與張璟和劉曉輝[32]等做法,用私人部門信貸占GDP的比率來衡量。(4)貿易開放度(tradeopn),采用進出口商品貿易總額占GDP的比率來衡量。(5)貿易地理集中度(tradecon),采用最大出口貿易伙伴(國家和地區)占總出口比重來衡量,數據來源于貿易統計方向數據庫(DOTS)。(6)國際儲備(res),采用國家總儲備占GDP的比重來衡量。(7)經常賬戶狀態(ca),采用經常賬戶余額占GDP的比重衡量。(8)貿易沖擊(reshk),采用當年貿易條件與2000年貿易條件的差值來衡量,數值越小,表明其貿易沖擊越大。其中,貿易條件采用凈易貨貿易條件指數來衡量,凈易貨貿易條件指數為出口單位價值指數與進口單位價值指數的比率,以2000年為基期。(9)民主程度(dem),用系統和平中心(Center for Systemic Peace)的Polity5數據集中的Polity2指標來衡量[32,35]。該指標數值介于-10—10,數值越大,表明一國的民主程度越高。(10)政治不穩定程度(politics),利用系統和平中心的政治暴力主要事件(Major Episodes of Political Violence)數據集中的ACTOTAL指標來衡量[32,35]。該指標介于0—18,數值越大,表明一國政治不穩定越嚴重。

本文除特別說明的匯率制度、貿易地理集中度、民主程度、政治不穩定程度變量數據,其他數據均來源于世界銀行。A7862361-D155-4DC9-8816-056A6A2B5560

3.樣本選擇

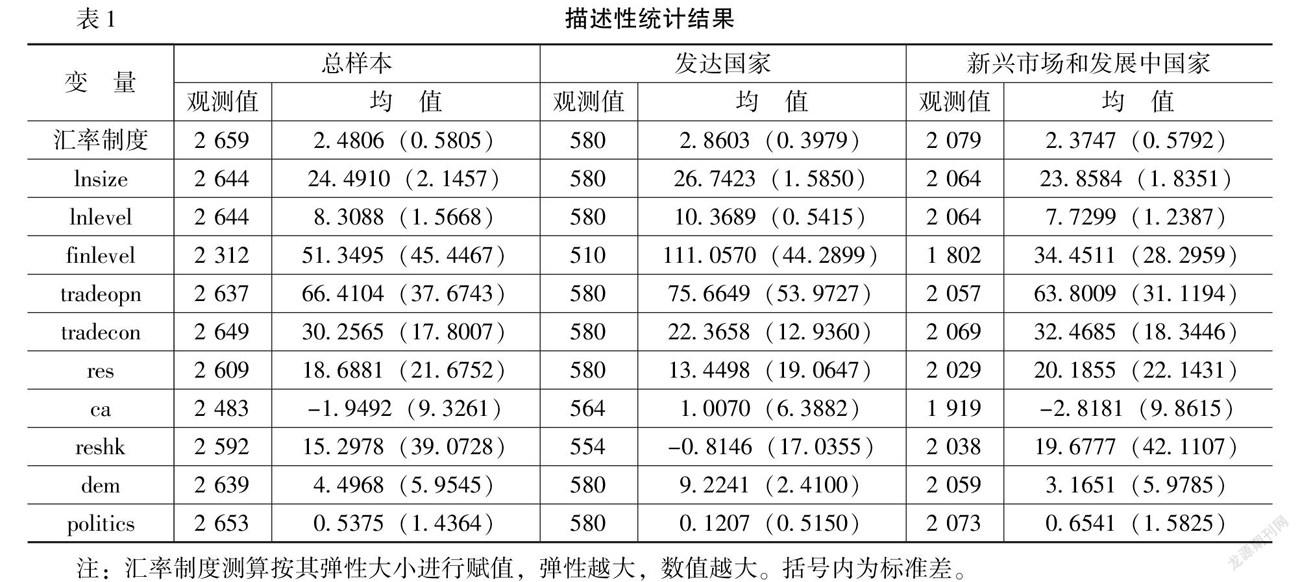

本文從總樣本、發達國家、新興市場和發展中國家三個角度分析基于國際經驗的匯率制度選擇規律。從目前來看,各金融機構對發達國家與新興市場和發展中國家的界定有所不同。本文參考了IMF在《世界經濟展望》中明確的發達經濟體,將其他經濟體歸類為新興市場和發展中經濟體,以此為標準對本文選取的樣本進行分類。此外,在總樣本基礎上剔除了人口不足50萬人的小國和數據缺失嚴重的國家。進一步,剔除了中國的數據,從而進行樣本外的概率估計,最終剩余133個國家。[發達國家包括:澳大利亞、奧地利、比利時、加拿大、瑞士、塞浦路斯、捷克共和國、德國、丹麥、西班牙、愛沙尼亞、芬蘭、法國、英國、希臘、愛爾蘭、以色列、意大利、日本、韓國、荷蘭、挪威、新西蘭、葡萄牙、新加坡、斯洛伐克共和國、斯洛文尼亞、瑞典和美國。

新興市場和發展中國家包括:阿爾巴尼亞、亞美尼亞、布隆迪、孟加拉國、保加利亞、巴林、白俄羅斯、玻利維亞、巴西、不丹、博茨瓦納、智利、喀麥隆、剛果(金)、剛果(布)、哥倫比亞、科摩羅、佛得角、哥斯達黎加、吉布提、多米尼加共和國、阿爾及利亞、厄瓜多爾、阿拉伯埃及共和國、埃塞俄比亞、斐濟、加蓬、格魯吉亞、加納、幾內亞、岡比亞、赤道幾內亞、危地馬拉、圭亞那、洪都拉斯、克羅地亞、海地、匈牙利、印度尼西亞、印度、伊拉克、牙買加、約旦、肯尼亞、吉爾吉斯斯坦、科威特、老撾、黎巴嫩、利比里亞、利比亞、斯里蘭卡、萊索托、摩洛哥、摩爾多瓦、馬達加斯加、墨西哥、北馬其頓、緬甸、蒙古、莫桑比克、毛里塔尼亞、毛里求斯、馬拉維、馬來西亞、納米比亞、尼日利亞、尼加拉瓜、尼泊爾、阿曼、巴基斯坦、巴拿馬、秘魯、菲律賓、巴布亞新幾內亞、波蘭、巴拉圭、卡塔爾、羅馬尼亞、俄羅斯聯邦、盧旺達、沙特阿拉伯、蘇丹、所羅門群島、塞拉利昂、薩爾瓦多、塞爾維亞、蘇里南、阿拉伯敘利亞共和國、多哥、泰國、塔吉克斯坦、特立尼達和多巴哥、突尼斯、土耳其、坦桑尼亞、烏干達、烏克蘭、烏拉圭、委內瑞拉玻利瓦爾共和國、越南、也門共和國、南非、贊比亞和津巴布韋。]

4.統計性描述

本文選取的時間區間為1999—2018年,全部為年度數據。表1報告了總樣本、發達國家、新興市場和發展中國家所有變量的描述性統計結果。由表1可知,發達國家比新興市場和發展中國家更傾向選擇浮動匯率制度;在金融發展水平、民主程度、政治不穩定程度方面,發達國家明顯優于新興市場和發展中國家;特別的,經常賬戶狀態方面,從平均值來看,發達國家處于順差狀態,而新興市場和發展中國家處于逆差狀態。單純從變量統計來看,本文針對匯率制度選擇,將發達國家和非發達國家區別分析也是非常有必要的。

對總樣本進行相關性系數檢驗發現,[由于篇幅有限,具體數據留存備索。]除經濟規模與經濟發展水平相關性系數為0.6798、經濟規模與金融發展水平之間相關性系數為0.5814、經濟發展水平與金融發展水平相關性系數為0.7047外,其他變量相關性系數均低于0.5000,整體上不存在多重共線性。考慮到經濟規模、經濟發展水平和金融發展水平指標蘊含的意義不同,對匯率制度選擇存在不同影響,本文依然保留這些變量。

(二)實證分析結果

由于發達國家與新興市場和發展中國家的經濟發展階段不同,其經濟結構、資源配置能力、國際貿易供求關系等都存在很大差別,因而本文參考Levy-Yeyati等[22]與Ghosh[23]等的做法,對總樣本、發達國家、新興市場和發展中國家3個樣本的匯率制度選擇分別進行討論。同時,本文以2008年國際金融危機為分割點,對1999—2018年、1999—2008年和2009—2018年三個時間區間匯率制度選擇的變化進行對比,分析2008年國際金融危機前后全球匯率制度選擇決定因素的變動情況。

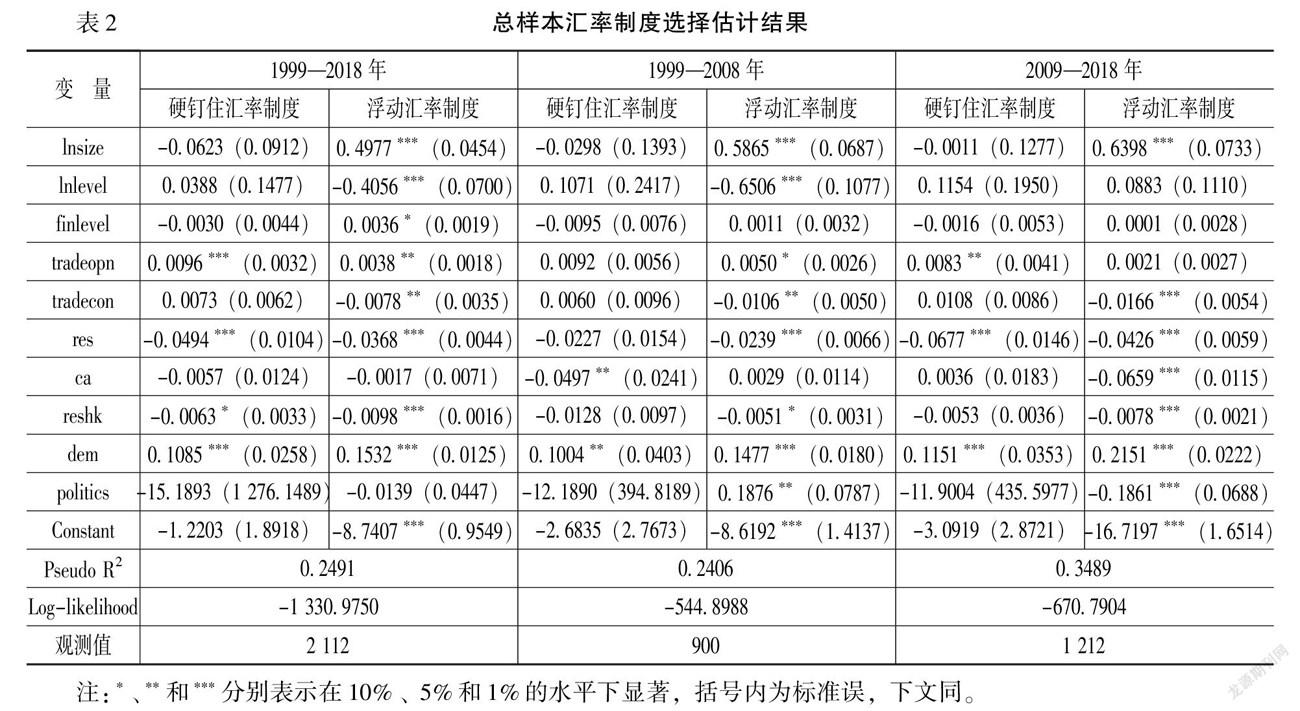

1.總樣本

總樣本匯率制度選擇估計結果,如表2所示。由表2可知,1999—2018年除了經常賬戶狀態和政治不穩定程度兩個變量外,其他變量對匯率制度選擇均存在不同程度的顯著影響。其中,經濟規模、貿易開放度、貿易地理集中度、國際儲備、貿易沖擊和民主程度對1999—2018年全球匯率制度選擇都存在顯著且持續的影響。經濟規模在所有時間區間的浮動匯率制度系數中持續顯著為正,在硬釘住系數中符號為負,表明經濟規模越大的國家,越傾向選擇更靈活的匯率制度。貿易開放度在1999—2018年的硬釘住和浮動匯率制度系數中均顯著為正,說明貿易開放度越高的國家,越傾向選擇硬釘住和浮動匯率制度,但在1999—2008年,貿易開放度在浮動匯率制度系數中顯著為正,在2009—2018年,貿易開放度在硬釘住匯率制度系數中顯著為正,表明國際金融危機前一國傾向選用浮動匯率制度抗擊貿易沖擊,國際金融危機后,貿易開放度高的國家更傾向選擇固定匯率制度穩定貿易條件。貿易地理集中度在所有時間區間的浮動匯率制度系數均持續顯著為負,表明貿易地理集中度越高的國家,越不傾向選擇浮動匯率制度。國際儲備在所有時間區間的硬釘住和浮動匯率制度系數均為負,2008年國際金融危機后更為顯著,說明近年來國際儲備充足的國家往往選擇中間匯率制度。貿易沖擊在所有時間區間的硬釘住和浮動匯率制度系數中均為負,說明貿易條件惡化越嚴重的國家,越傾向選擇硬釘住和浮動匯率制度。民主程度在所有時間區間的硬釘住和浮動匯率制度系數中均為正且高度顯著,說明民主程度越高的國家,越傾向選擇硬釘住和浮動匯率制度。此外,與理論預測相反,經濟發展水平在1999—2008年的浮動匯率制度系數中顯著為負,但在2009—2018年的浮動匯率制度系數符號變為正,說明在1999—2008年經濟發展水平越高的國家,越不傾向浮動匯率制度。正如Klein和Shambaugh[36]所指出的,隨著經濟發展,一國對進口的商品和服務需求會越來越大,這需要一種更固定的匯率制度以減少匯率波動對進口商品價格的影響。從本文實證結果來看,金融危機后這種傾向顯然又發生了變化。金融危機前后出現顯著變化的影響因素還有經常賬戶狀態和政治不穩定程度,金融危機前,存在經常項目逆差的國家更傾向選擇硬釘住匯率制度,金融危機后,經常項目逆差的國家更傾向選擇浮動匯率制度;金融危機前,政治越不穩定的國家,越傾向選擇浮動匯率制度,金融危機后,政治越不穩定的國家反而越不傾向選擇浮動匯率制度。1999—2018年金融發展水平越高的國家,越傾向選擇浮動匯率制度,但在分時間段中系數符號不變但并不顯著。A7862361-D155-4DC9-8816-056A6A2B5560

2.發達國家

發達國家匯率制度選擇估計結果,如表3所示。由表3可知,對于發達國家1999—2018年區間的全樣本,只有經濟規模、經濟發展水平、國際儲備和民主程度對匯率制度選擇的影響是顯著的。其中,國際儲備對發達國家匯率制度選擇的影響顯著且持續,在所有時間階段的浮動匯率制度系數中均顯著為負,說明國際儲備不充足的發達國家往往不會選擇硬釘住和中間匯率制度,更傾向選擇浮動匯率制度。經濟規模在所有時間區間中的硬釘住系數均為負,浮動系數均為正且在1999—2018年和1999—2008年區間中顯著,說明經濟規模越大,發達國家越傾向選擇浮動匯率制度。經濟發展水平在1999—2018年的浮動系數中顯著為負,表明經濟發展水平越高的發達國家反而越不傾向選擇浮動匯率制度,但這一特征并不具有穩健性,該變量在2009—2018年區間樣本下,浮動匯率制度系數的符號又變為正。同時,民主程度對發達國家匯率制度選擇影響與經濟發展水平相似,都不具有持續性,主要反映了某一階段的影響。

從發達國家匯率制度選擇的估計結果可以看出,影響發達國家匯率制度選擇的因素非常少,匯率制度選擇最關鍵的影響因素是國家的發展階段。

3.新興市場和發展中國家

新興市場和發展中國家匯率制度選擇估計結果,如表4所示。由表4可知,從新興市場和發展中國家1999—2018年區間的估計結果來看,除了經常賬戶狀態和政治不穩定程度外,其它變量都對匯率制度選擇有不同程度的顯著影響。其中,經濟規模、經濟發展水平、貿易開放度、貿易地理集中度、國際儲備、民主程度對新興市場和發展中國家存在顯著且持續的影響。經濟規模表現與所有國家及發達國家相似,經濟規模越大,新興市場和發展中國家越傾向選擇浮動匯率制度。經濟發展水平方面,經濟發展水平越高的新興市場和發展中國家越不傾向選擇浮動匯率制度,不過在2008年后其顯著性降低。貿易開放度方面,與所有國家全樣本和發達國家不同,新興市場和發展中國家貿易開放度越高,越傾向選擇相對固定的匯率制度,貿易開放度越低,越傾向選擇浮動匯率制度。貿易地理集中度方面,貿易地理集中度越高,新興市場和發展中國家越不傾向選擇浮動匯率制度。國際儲備方面,與發達國家情況相同,選擇中間匯率制度的國家往往具備充足的國際儲備。同時,民主程度越高的新興市場和發展中國家越傾向選擇硬釘住和浮動匯率制度。此外,對于新興市場和發展中國家,貿易沖擊越明顯,越傾向選擇硬釘住和浮動匯率制度,這種傾向性在2008年國際金融危機后更加顯著。特別的,在2008年后,經常賬戶狀態存在赤字和政治穩定的國家更傾向選擇浮動匯率制度。

四、關于人民幣匯率制度選擇的思考

從匯率制度選擇的國際經驗看,國家處于不同的發展階段,其匯率制度決定因素亦有所不同,因此,本文在上文模型估計結果的基礎上剔除了不顯著的解釋變量。因為中國屬于新興市場國家,因而從所有國家總樣本及新興市場和發展中國家樣本角度估計適合中國的匯率制度。對于總樣本國家而言,1999—2018年樣本,剔除了經常賬戶狀態和政治不穩定程度兩個不顯著解釋變量;1999—2008年樣本,剔除了金融發展水平和貿易沖擊兩個不顯著解釋變量;2009—2018年樣本,剔除了經濟發展水平和金融發展水平兩個不顯著解釋變量。對于新興市場和發展中國家而言,1999—2018年樣本,剔除了經常賬戶狀態和政治不穩定兩個不顯著解釋變量后,又剔除了貿易地理集中度變量;1999—2008年樣本,剔除了金融發展水平、經常賬戶狀態和貿易沖擊三個不顯著變量后,又剔除了貿易地理集中度變量;2009—2018年樣本,保留了所有解釋變量。最終得到簡化的且穩定顯著的總樣本及新興市場和發展中國家樣本對匯率制度選擇的影響因素,具體結果如表5和表6所示。

根據表5和表6的簡約模型估計結果,并依據式(3),即可推測1999—2018年人民幣合理的匯率制度,圖1—圖4給出了在各樣本的國際經驗下人民幣匯率制度選擇硬釘住、中間和浮動匯率制度的概率。其中,圖1為基于1999—2018年總樣本推測人民幣匯率制度選擇的概率,圖2為基于1999—2008年、2009—2018年兩個階段總樣本推測人民幣匯率制度選擇的概率,圖3為基于新興市場和發展中國家1999—2018年樣本推測人民幣匯率制度選擇的概率,圖4為基于新興市場和發展中國家1999—2008年、2009—2018年兩個階段樣本推測人民幣匯率制度選擇的概率。

從圖1—圖4中可以看出:首先,硬釘住匯率制度已完全不適合中國的經濟結構,不能滿足中國經濟發展的需求。1999—2018年,適合中國的匯率制度只有中間和浮動匯率制度。其次,受全球金融危機影響,中國的最優匯率制度選擇受到非常大的影響,在所有樣本的估計結果中,國際金融危機前后,中國選擇中間匯率制度的概率都有所增大。最后,2008年國際金融危機前后,影響匯率制度選擇的因素及其重要性發生了根本的變化。從圖1和圖2及圖3和圖4的對比中可以看出,分時段估計人民幣匯率制度選擇概率時,2008年后選擇中間匯率制度的概率急劇上升,2009年選擇中間匯率制度的概率最高,分別達到了0.7690和0.6698。隨后,選擇中間匯率制度的概率都逐漸下降,選擇浮動匯率制度的概率逐漸升高。在圖2中,2015年選擇浮動匯率制度的概率再次超越了中間匯率制度的概率。在圖4中,2013年選擇浮動匯率制度的概率再次超越了中間匯率制度的概率。

五、結論及政策建議

本文提出了一個匯率制度選擇或決定的一般化理論:對于不同國家或一個國家的不同發展階段,存在一種理論上的最優匯率制度;決定最優匯率制度的因素有國家經濟發展總體水平和總體發展階段等7個方面因素,這些因素對處于不同發展階段的國家的匯率制度選擇影響的權重不同,這些因素及其組合決定特定國家在特定階段的最優或最合適的匯率制度。理論上的最優匯率制度是動態的,隨著國家不同或國家發展階段不同而變化。基于IMF事實分類法,本文采用全球133個國家1999—2018年的面板數據,綜合考慮了經濟、政治等7個方面的因素,采用不排序的多元選擇模型,以2008年國際金融危機為轉折點,對其前后匯率制度選擇的規律變化進行了實證分析,揭示了不同因素影響匯率制度選擇的一般規律:國家發展階段不同,匯率制度選擇的決定因素以及不同因素影響權重不同,且國際金融危機前后這些因素對匯率制度選擇的作用方向和影響程度都有所變化。發達國家匯率制度選擇的決定因素較少,只有經濟規模和國際儲備對其影響較為顯著并且作用相對穩定,其他因素影響較小或者國際金融危機前后作用方向發生變化。對于新興市場和發展中國家而言,經濟規模、經濟發展水平、貿易地理集中度、國際儲備、民主程度皆對匯率制度選擇有顯著影響并且作用穩定,國際金融危機后,貿易開放度高的國家愈發傾向選擇更加固定的匯率制度,經常項目逆差的國家更傾向選擇浮動匯率制度,貿易條件惡劣的國家更加傾向選擇中間匯率制度。政治不穩定的國家國際金融危機前更傾向選擇浮動匯率制度,國際金融危機后反而更加傾向選擇中間匯率制度。A7862361-D155-4DC9-8816-056A6A2B5560

現階段,中國宣稱采用的是以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度。但實際上從IMF事實分類來看,仍被歸類于中間匯率制度。根據匯率制度選擇的一般理論和國際經驗事實的演變規律,我國現階段整體上選擇浮動匯率制度更合適,應該繼續朝著該方向改革。但是,在2008年國際金融危機前后,我國選擇中間匯率制度的概率大幅上升,說明對于作為新興市場和發展中國家的中國而言,相機、動態選擇匯率制度非常重要。中國現在不僅總體上還是一個發展中國家,而且在金融領域更是一個發展中國家,金融發達國家、尤其是金融帝國或金融超強國家,是非常有經濟動力希望中國全面開放金融和實行金融全面自由化的,包括匯率自由浮動。對此中國必須有清醒的認識。總體上應該根據我國“社會主義市場經濟體制”的改革目標逐步推動匯率制度改革,但是,在具體階段的匯率制度,必須依據整體經濟國情、金融國情和國際經濟形勢的變化進行相機抉擇。在目前階段,應在堅持現有匯率制度的基礎上,不急于提高匯率制度的靈活性,抵抗國際經濟金融的不穩定因素,穩步推進人民幣國際化進程。

參考文獻:

[1] FRANKEL J A. No single currency regime is right for all countries or at all times[R]. NBER working paper No.7338, 1999.

[2] MUNDELL R A. A theory of optimum currency areas[J]. The American economic review, 1961, 51(4): 657-665.

[3] MCKINNON R. Optimum currency areas[J]. The American economic review, 1963, 53(9): 717-725.

[4] KENEN P. The theory of optimum currency areas: an eclectic view[C]//MUNDELL R,SWOBODA A. Monetary problems of the international economy. Chicago: University of Chicago press, 1969: 41-60.

[5] INGRAM J. Comment: the currency area problem[C]//MUNDELL R,SWOBODA A. Monetary problems of the international economy. Chicago: University of Chicago press, 1969: 95-100.

[6] HABERLER G. The international monetary system: some recent developments and discussions[C]// HALM G. Approaches to greater flexibility in exchange rates. Princeton: Princeton university press, 1970: 115-123.

[7] HELLER H R. Determinants of exchange rate practices[J]. Journal of money, credit, and banking, 1978, 10(8): 308-321.

[8] AIZENMAN J, HAUSMANN R. Exchange rate regimes and financial-market imperfections[R]. NBER working paper No.7738, 2001.

[9] BORDO M D, FLANDREAU M C. Periphery, exchange rate regimes, and globalization[R]. NBER working paper No.8584, 2001.

[10] BORDO M D. Exchange rate regime choice in historical perspective[R]. NBER working paper No.9654, 2003.

[11] KRUGMAN P. A model of balance-of-payments crises[J]. Journal of money, credit, and banking, 1979, 11(3): 311-325.

[12] FLOOD R, GARBER P. Collapsing exchange rate regimes: some linear examples[J]. Journal of international economics, 1984, 17(1-2): 1-13.

[13] ESAKA T. De facto exchange rate regimes and currency crises: are pegged regimes with capital account liberalization really more prone to speculative attacks? [J]. Journal of banking & finance, 2010, 34(6): 1109-1128.

[14] LAHIRI A, SINGH R, VEGH C. Segmented asset markets and optimal exchange rate regimes[J]. Journal of international economics, 2007, 72(1): 1-21.A7862361-D155-4DC9-8816-056A6A2B5560

[15] BERNHARD W, LEBLANG D. Democratic institutions and exchange-rate commitments[J]. International organization, 1999, 53(1): 71-97.

[16] BEARCE D H, HALLERBERG M. Democracy and de facto exchange rate regimes[J]. Economics & politics, 2011, 23(2): 172-194.

[17] 劉曉輝.匯率制度選擇的新政治經濟學研究綜述[J].世界經濟,2013,36(02):137-160.

[18] 王曦,朱潔瑜.匯率制度選擇的國際經驗與中國應用[J].世界經濟,2008(12):48-61.

[19] BERGER H, STURM J E, HAAN J D. An empirical investigation into exchange rate regime choice and exchange rate volatility[R]. CESifo working paper No.263, 2000.

[20] POIRSON H. How do countries choose their exchange rate regime? [J]. IMF working paper No.46, 2001.

[21] VON HAGEN J, ZHOU J. The choice of exchange rate regimes: an empirical analysis for transition economies[J]. Economics of transition, 2005, 13(4): 679-703.

[22] LEVY-YEYATI E, STURZENEGGER F, REGGIO I. On the endogeneity of exchange rate regimes[J]. European economic review, 2005, 54(5): 659-677.

[23] GHOSH A. A comparison of exchange rate regime choice in emerging markets with advanced and low income nations for 1999-2011[J]. International review of economics and finance, 2014, 33(9): 358-370.

[24] STAEHR K. The choice of exchange rate regime in emerging-market and transition economies[C]//HOLSCHER J,TOMANN H. Palgrave dictionary of emerging markets and transition economics. New York: Palgrave Macmillan, 2015: 60-91.

[25] 黃海洲,MALHOTRA P.匯率制度與經濟增長:來自亞洲發展中國家和歐洲發達國家的經驗研究[J].經濟學(季刊),2005(03):971-990.

[26] 李靜萍.匯率制度選擇與宏觀經濟績效的關系——基于不同發展水平經濟體的比較分析[J].財貿經濟,2011(02):55-61.

[27] BROZ L J. Political system transparency and monetary commitment regimes[J]. International organization, 2002, 56(4): 861-887.

[28] CARMIGNANI F, COLOMBO E, TIRELLI P. Exploring different views of exchange rate regime choice[J]. Journal of international money and finance, 2008, 27(7): 1177-1197.

[29] VON HAGEN J, ZHOU J. The choice of exchange rate regimes in developing countries: a multinomial panel analysis[J]. Journal of international money and finance, 2007, 26(7): 1071-1094.

[30] BERDIEV A N, KIM Y, CHANG C P. The political economy of exchange rate regimes in developed and developing countries[J]. European journal of political economy, 2012, 28(1): 38-53.

[31] STEINBERG D A, MALHOTRA K. The effect of authoritarian regime type on exchange rate policy[J]. World politics, 2014, 66(3): 491-529.

[32] 張璟,劉曉輝.金融結構與固定匯率制度:來自新興市場的假說和證據[J].世界經濟,2015,38(10):3-29.

[33] 路繼業,杜兩省.貨幣政策可信性與匯率制度選擇:基于新政治經濟學的分析[J].經濟研究,2010,45(08):16-28.

[34] MARKIEWICZ A. Choice of exchange rate regime in transition economies: an empirical analysis[J]. Journal of comparative economics, 2006, 34(3): 484-498.

[35] 張璟,劉曉輝.出口產品分散化與匯率制度選擇[J].世界經濟,2018,41(08):51-76.

[36] KLEIN M W, SHAMBAUGH J C. Exchange rate regimes in the modern era[M]. Cambridge: MIT press, 2010: 73-97

(責任編輯:徐雅雯)

收稿日期:2021-12-22

作者簡介:崔瀚中(1994-),女,山東煙臺人,博士研究生,主要從事國際金融方面的研究。E-mail:cuihanzhong19@163.com

黃少安(1962-),男,湖南邵陽人,教授,博士,博士生導師,教育部長江學者特聘教授,主要從事產權理論和制度經濟學方面的研究。E-mail:shaoanhuang@sdu.edu.cnA7862361-D155-4DC9-8816-056A6A2B5560