全面風(fēng)險(xiǎn)管理對(duì)油氣企業(yè)經(jīng)營(yíng)績(jī)效的影響

2022-07-01 05:35:22李鵬飛唐旭姜鈺卿丁聿

石油科學(xué)通報(bào) 2022年2期

李鵬飛,唐旭,姜鈺卿,丁聿

中國(guó)石油大學(xué)(北京)經(jīng)濟(jì)管理學(xué)院,北京 102249

0 引言

為應(yīng)對(duì)全球氣候變化,作為世界上最大的發(fā)展中經(jīng)濟(jì)體,中國(guó)于2020 年9 月22 日做出了莊嚴(yán)承諾:二氧化碳排放力爭(zhēng)于2030 年前達(dá)到峰值,努力爭(zhēng)取2060 年前實(shí)現(xiàn)碳中和。石油與天然氣作為傳統(tǒng)化石能源,從開(kāi)采、運(yùn)輸、儲(chǔ)存到終端應(yīng)用的全價(jià)值鏈都會(huì)產(chǎn)生大量碳排放[1-2]。“雙碳”目標(biāo)的提出使得油氣企業(yè)在轉(zhuǎn)型過(guò)程中不僅要努力進(jìn)行碳減排助力“雙碳”目標(biāo)的實(shí)現(xiàn),同時(shí)還要兼顧企業(yè)自身績(jī)效。

油氣企業(yè)績(jī)效受到了諸多因素的影響[3],包括盈利能力、資本結(jié)構(gòu)和償債能力等,而企業(yè)全面風(fēng)險(xiǎn)管理對(duì)油氣企業(yè)績(jī)效的影響常常被忽視。事實(shí)上,全面風(fēng)險(xiǎn)管理對(duì)油氣企業(yè)經(jīng)營(yíng)的影響具有兩面性,一方面,通過(guò)監(jiān)管油氣企業(yè)不同層面、不同維度的風(fēng)險(xiǎn),有效提升油氣企業(yè)風(fēng)險(xiǎn)防控能力,進(jìn)而提高油氣企業(yè)經(jīng)營(yíng)績(jī)效[4]。另一方面,在構(gòu)建全面風(fēng)險(xiǎn)管理體系時(shí),油氣企業(yè)需要投入大量人力、物力和財(cái)力,對(duì)油氣企業(yè)經(jīng)營(yíng)效率產(chǎn)生負(fù)面影響。因此,全面分析風(fēng)險(xiǎn)管理對(duì)于油氣企業(yè)績(jī)效的作用機(jī)制和作用效果就顯得尤為重要,這也是油氣企業(yè)在實(shí)現(xiàn)“雙碳”目標(biāo)時(shí)需要考慮的重要問(wèn)題,能夠?yàn)橛蜌馄髽I(yè)切實(shí)推進(jìn)碳減排行動(dòng)提供經(jīng)驗(yàn)支持和決策參考[5]。

國(guó)內(nèi)外學(xué)者就企業(yè)績(jī)效、全面風(fēng)險(xiǎn)管理、以及全面風(fēng)險(xiǎn)管理對(duì)企業(yè)績(jī)效的影響方面已經(jīng)做了大量研究。

從企業(yè)績(jī)效來(lái)看,已有研究按照績(jī)效評(píng)估方法將已有研究分為三類(lèi),一是用資產(chǎn)收益率(ROA)表征,如周宏(2010)[6]、楊嬋(2021)等[7]分別研究了激勵(lì)強(qiáng)度、公司治理和關(guān)系投入對(duì)企業(yè)經(jīng)營(yíng)績(jī)效的影響;二是采用托賓Q值衡量企業(yè)績(jī)效,如賀炎林(2014)等[8]研究了股權(quán)集中度對(duì)企業(yè)績(jī)效的影響,莊瑩(2021)等[9]研究了企業(yè)社會(huì)責(zé)任對(duì)企業(yè)績(jī)效的影響;三是采用DEA-Malmquist指數(shù)法計(jì)算企業(yè)績(jī)效,如李治國(guó)(2012、2016)[10-11]、張海霞(2013)等[12]采用DEA-Malmquist指數(shù)法分別測(cè)算了16 家、15 家、14家石油企業(yè)6 年、5 年、10 年的靜態(tài)和動(dòng)態(tài)經(jīng)營(yíng)績(jī)效。DEA-Malmquist指數(shù)法相較于資產(chǎn)收益率或托賓Q值在表征企業(yè)績(jī)效時(shí),既能靈活依據(jù)行業(yè)特性選取多投入和多產(chǎn)出的計(jì)算指標(biāo),又可以觀察行業(yè)技術(shù)進(jìn)步或企業(yè)經(jīng)營(yíng)水平對(duì)企業(yè)績(jī)效影響路徑。但已有的DEA-Malmquist指數(shù)研究中,較少的研究樣本和較短的時(shí)間跨度不足以支撐起本研究中全面風(fēng)險(xiǎn)管理對(duì)油氣企業(yè)績(jī)效影響的探究。

有關(guān)全面風(fēng)險(xiǎn)管理的學(xué)術(shù)研究主要集中于全面風(fēng)險(xiǎn)管理評(píng)價(jià),鮮有研究將其視為影響企業(yè)績(jī)效的重要因素之一。按照全面風(fēng)險(xiǎn)管理評(píng)價(jià)方式的不同,將已有研究分為以下三類(lèi):一是制定全面風(fēng)險(xiǎn)管理評(píng)價(jià)指數(shù),Gordona(2009)[13]基于COSO全面風(fēng)險(xiǎn)管理的四個(gè)目標(biāo)(戰(zhàn)略、運(yùn)營(yíng)、報(bào)告和合規(guī)性),通過(guò)制定全面風(fēng)險(xiǎn)管理評(píng)價(jià)指數(shù)研究企業(yè)風(fēng)險(xiǎn)管理與企業(yè)績(jī)效之間的關(guān)系,此種評(píng)價(jià)方式因國(guó)內(nèi)油氣企業(yè)未公布財(cái)務(wù)重述和審計(jì)師費(fèi)用等數(shù)據(jù),并不適用于國(guó)內(nèi)油氣企業(yè);二是構(gòu)建虛擬變量,Hoyt(2009)[14]、成小平(2015、2016)[15-16]、陳凱(2012、2017)[17-18]通過(guò)在企業(yè)年報(bào)中檢索“全面風(fēng)險(xiǎn)管理”、“風(fēng)險(xiǎn)管理委員會(huì)”、“首席風(fēng)險(xiǎn)官”關(guān)鍵詞匯構(gòu)建虛擬變量,描述了全面風(fēng)險(xiǎn)管理的實(shí)施情況。此種方法用0 或1 表示是否實(shí)施全面風(fēng)險(xiǎn)管理,對(duì)企業(yè)全面風(fēng)險(xiǎn)管理的實(shí)施情況刻畫(huà)過(guò)于簡(jiǎn)單,涵蓋信息較少;三是賦值法,如張芳潔(2017)[19]、陳華(2019)等[20]通過(guò)賦值法對(duì)壽險(xiǎn)公司的風(fēng)險(xiǎn)管理組織體系、流程兩個(gè)層面進(jìn)行評(píng)分,評(píng)價(jià)了壽險(xiǎn)公司全面風(fēng)險(xiǎn)管理體系。賦值法從兩個(gè)層面評(píng)價(jià)了企業(yè)全面風(fēng)險(xiǎn)管理實(shí)施情況,涵蓋信息較多,但未考慮實(shí)施中對(duì)管理者風(fēng)險(xiǎn)管理意識(shí)的測(cè)度。此外,保險(xiǎn)類(lèi)企業(yè)和油氣類(lèi)企業(yè)風(fēng)險(xiǎn)監(jiān)管政策不同,保險(xiǎn)類(lèi)企業(yè)實(shí)施的是2012 年保監(jiān)會(huì)出臺(tái)的“償二代”風(fēng)險(xiǎn)監(jiān)管政策[21],而油氣企業(yè)實(shí)施的風(fēng)險(xiǎn)監(jiān)管政策是2006 年國(guó)資委制定的《中央企業(yè)全面風(fēng)險(xiǎn)管理指引》[22]。因此,油氣行業(yè)亟需構(gòu)建涵蓋風(fēng)險(xiǎn)管理組織職能體系、管理流程、管理文化的全面風(fēng)險(xiǎn)管理評(píng)價(jià)體系。

針對(duì)全面風(fēng)險(xiǎn)管理與企業(yè)績(jī)效關(guān)系的研究,按照測(cè)度方法的不同將已有文獻(xiàn)分為兩類(lèi)。一是最小二乘法(OLS)回歸分析,如呂文棟(2014)[23]、陳凱(2017)[17-18]等通過(guò)OLS回歸研究了全面風(fēng)險(xiǎn)管理對(duì)企業(yè)績(jī)效的影響,發(fā)現(xiàn)全面風(fēng)險(xiǎn)管理的實(shí)施對(duì)企業(yè)價(jià)值具有顯著的提升效果,但是研究中未對(duì)面板數(shù)據(jù)中隨個(gè)體變化但不隨時(shí)間變化的變量進(jìn)行控制;二是固定效應(yīng)回歸分析,張芳潔(2017)[19]采用固定效應(yīng)回歸模型對(duì)面板數(shù)據(jù)中的個(gè)體效應(yīng)進(jìn)行了控制,研究了我國(guó)58 家壽險(xiǎn)公司全面風(fēng)險(xiǎn)管理對(duì)企業(yè)績(jī)效的影響,發(fā)現(xiàn)全面風(fēng)險(xiǎn)管理對(duì)企業(yè)價(jià)值具有正向推動(dòng)作用。已有研究通過(guò)線性模型探究全面風(fēng)險(xiǎn)管理對(duì)企業(yè)績(jī)效的影響,忽視了其中的非線性變化,事實(shí)上,因各油氣企業(yè)全面風(fēng)險(xiǎn)管理實(shí)施程度不同,需要通過(guò)線性模型和非線性模型組合進(jìn)行研究。

綜上所述,已有的研究中對(duì)于我國(guó)油氣企業(yè)績(jī)效的測(cè)度有待完善;涵蓋行業(yè)多層面的全面風(fēng)險(xiǎn)管理評(píng)價(jià)體系亟須構(gòu)建;同時(shí)需要重視全面風(fēng)險(xiǎn)管理對(duì)企業(yè)績(jī)效的非線性影響。基于此,本研究的貢獻(xiàn)體現(xiàn)在以下三方面:首先,基于DEA-Malmquist指數(shù)法,靈活的選取了符合油氣行業(yè)特性的多投入和多產(chǎn)出的計(jì)算指標(biāo),測(cè)度我國(guó)23 家油氣類(lèi)企業(yè)2007—2020 年的經(jīng)營(yíng)績(jī)效,并將其細(xì)化為技術(shù)進(jìn)步、綜合技術(shù)效率,進(jìn)一步將綜合技術(shù)效率拆分為技術(shù)效率與規(guī)模效率,為探究全面風(fēng)險(xiǎn)管理對(duì)經(jīng)營(yíng)效率影響的路徑打下了基礎(chǔ)。其次,從風(fēng)險(xiǎn)管理的組織體系、流程、文化三個(gè)層面出發(fā),通過(guò)賦值法構(gòu)建了我國(guó)油氣行業(yè)全面風(fēng)險(xiǎn)管理評(píng)價(jià)體系。一方面構(gòu)建了符合我國(guó)油氣行業(yè)經(jīng)營(yíng)現(xiàn)狀和管理職能的全面風(fēng)險(xiǎn)管理評(píng)價(jià)體系,另一方面,構(gòu)建的全面風(fēng)險(xiǎn)管理評(píng)價(jià)體系涵蓋了企業(yè)風(fēng)險(xiǎn)管理體系建設(shè)程度、實(shí)施情況以及管理者風(fēng)險(xiǎn)管理意識(shí)三個(gè)層面的信息。最后,考慮到全面風(fēng)險(xiǎn)管理評(píng)價(jià)與效率指標(biāo)之間線性和非線性的關(guān)系,采用固定效應(yīng)回歸模型和門(mén)檻效應(yīng)回歸模型組合的方式研究全面風(fēng)險(xiǎn)管理對(duì)企業(yè)績(jī)效的影響,從而進(jìn)一步研究不同風(fēng)險(xiǎn)管理程度下企業(yè)各經(jīng)營(yíng)效率的變化情況,彌補(bǔ)單個(gè)模型無(wú)法研究多個(gè)效率變動(dòng)的不足。

1 研究方法

1.1 面板數(shù)據(jù)回歸模型構(gòu)建

本研究選取固定效應(yīng)模型和門(mén)檻效應(yīng)模型探究全面風(fēng)險(xiǎn)管理與企業(yè)經(jīng)營(yíng)績(jī)效之間的線性和非線性影響。在模型的計(jì)算過(guò)程中,非線性變化相較于線性變化能更加詳盡的考察全面風(fēng)險(xiǎn)管理對(duì)企業(yè)經(jīng)營(yíng)效率的影響,因此首先采用門(mén)檻效應(yīng)模型探究全面風(fēng)險(xiǎn)管理對(duì)企業(yè)經(jīng)營(yíng)效率的影響。若二者通過(guò)門(mén)檻效應(yīng)檢測(cè),則說(shuō)明存在非線性影響,可通過(guò)門(mén)檻效應(yīng)模型分析二者的非線性影響,反之則通過(guò)固定效應(yīng)分析二者的線性影響。固定效應(yīng)回歸模型如公式(1)所示:

本研究通過(guò)DEA-Malmquist指數(shù)法中的全要素生產(chǎn)率(Tfpch)測(cè)度油氣企業(yè)經(jīng)營(yíng)績(jī)效。在公式(1)中,i表示不同企業(yè),t表示時(shí)間,DEAit為模型的被解釋變量,表示為第i個(gè)企業(yè)在第t年的效率變化,DEAit代表著全要素生產(chǎn)率、技術(shù)進(jìn)步效率(Techch)、綜合技術(shù)效率(Effch)、純技術(shù)效率(Pech)、規(guī)模效率(Sech),Erm為核心解釋變量,表示油氣企業(yè)全面風(fēng)險(xiǎn)管理評(píng)分;control為控制變量,μ為不可觀測(cè)的個(gè)體效應(yīng),β0、ε分別表示常數(shù)項(xiàng)和誤差擾動(dòng)項(xiàng),β1、β2表示估計(jì)系數(shù)。

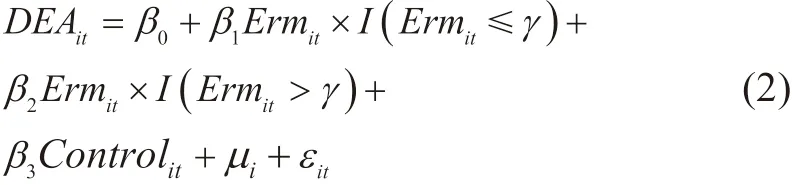

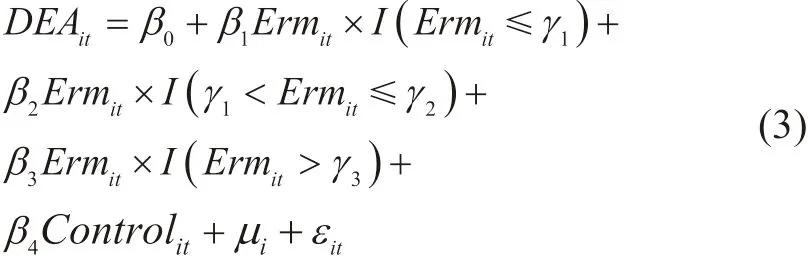

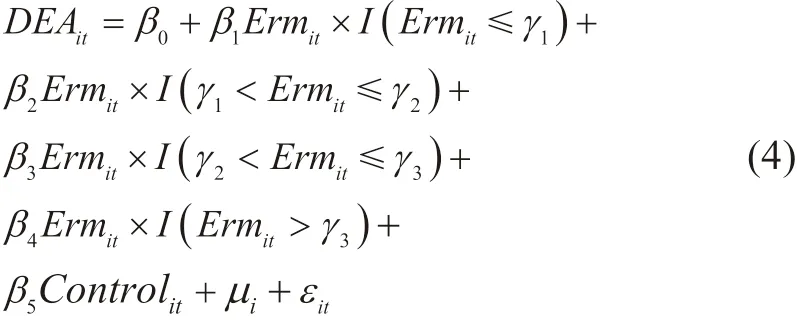

為研究油氣企業(yè)經(jīng)營(yíng)效率是否隨著全面風(fēng)險(xiǎn)管理完善程度的變化而變化,檢驗(yàn)兩者之間的非線性變化,借鑒Hansen[24]的面板門(mén)檻模型思想,構(gòu)建門(mén)檻模型如下。

單門(mén)檻模型:

雙門(mén)檻模型:

三門(mén)檻模型:在(2)(3)(4)式中,Erm既是解釋變量又是門(mén)檻變量,γ為待估算的門(mén)檻值,I( )為指示函數(shù),其他變量含義與前文相同。

為準(zhǔn)確探討全面風(fēng)險(xiǎn)管理對(duì)企業(yè)經(jīng)營(yíng)績(jī)效的影響,必須盡可能的控制影響企業(yè)經(jīng)營(yíng)績(jī)效的其他因素,本研究將企業(yè)規(guī)模(Size)(總資產(chǎn)的對(duì)數(shù)值)、總資產(chǎn)利潤(rùn)率(Roa)(單位平均資產(chǎn)總額的凈利潤(rùn))等控制變量引入回歸模型。為確保數(shù)據(jù)一致性,企業(yè)規(guī)模變量以2015年為基礎(chǔ)單位,進(jìn)行了價(jià)格平減及無(wú)量綱處理。

1.2 油氣企業(yè)績(jī)效的測(cè)度

本研究采用DEA-Malmquist指數(shù)法來(lái)計(jì)算油氣行業(yè)2007—2020 年績(jī)效,該方法將數(shù)據(jù)包絡(luò)分析法與非參數(shù)線性規(guī)劃法相結(jié)合,不需要預(yù)設(shè)生產(chǎn)函數(shù)形式,能夠靈活的設(shè)置投入產(chǎn)出指標(biāo),被學(xué)者們廣泛應(yīng)用于企業(yè)績(jī)效的測(cè)算。DEA-Malmquist指數(shù)法的基本原理是通過(guò)計(jì)算t時(shí)期和t+1時(shí)期技術(shù)程度下的Malmquist生產(chǎn)率指數(shù),將兩者的平均值作為t+1時(shí)期生產(chǎn)率變化的Malmquist生產(chǎn)率指數(shù),因此t時(shí)期到t+1時(shí)期的Malmquist生產(chǎn)率指數(shù)M如公式(5)[25]所示:

由于在DEA-Malmquist模型中所有的投入產(chǎn)出指標(biāo)必須為正數(shù),但本研究中的主營(yíng)業(yè)務(wù)收入和營(yíng)業(yè)利潤(rùn)兩個(gè)指標(biāo)存在數(shù)據(jù)小于0 的情況,為此對(duì)所有投入和產(chǎn)出指標(biāo)進(jìn)行標(biāo)準(zhǔn)化處理[27],具體的計(jì)算公式如下:

為分析油氣企業(yè)績(jī)效,本研究投入指標(biāo)從勞動(dòng)力要素和資本要素兩個(gè)角度考慮,選取主營(yíng)業(yè)務(wù)成本、固定資產(chǎn)凈值、員工人數(shù)3 項(xiàng)指標(biāo)衡量各油氣企業(yè)經(jīng)營(yíng)生產(chǎn)的要素投入情況。在產(chǎn)出指標(biāo)方面,從收益角度考慮,選取主營(yíng)業(yè)務(wù)收入和營(yíng)業(yè)利潤(rùn)兩個(gè)指標(biāo)衡量各油氣企業(yè)經(jīng)營(yíng)生產(chǎn)取得的成果。

1.3 全面風(fēng)險(xiǎn)管理評(píng)價(jià)體系構(gòu)建

本研究對(duì)照《中央企業(yè)全面風(fēng)險(xiǎn)管理指引》(以下簡(jiǎn)稱《指引》)[22],并在借鑒陳華[20]風(fēng)險(xiǎn)管理評(píng)分體系的基礎(chǔ)上,針對(duì)我國(guó)油氣行業(yè)的實(shí)際情況與特性,建立了油氣企業(yè)全面風(fēng)險(xiǎn)管理評(píng)價(jià)體系。從風(fēng)險(xiǎn)管理流程、風(fēng)險(xiǎn)管理的組織職能體系與風(fēng)險(xiǎn)管理文化三個(gè)層面衡量油氣企業(yè)全面風(fēng)險(xiǎn)管理實(shí)施情況。

層面一是風(fēng)險(xiǎn)管理流程。《指引》中要求“風(fēng)險(xiǎn)管理基本流程包括以下主要工作:收集風(fēng)險(xiǎn)管理初始信息,進(jìn)行風(fēng)險(xiǎn)評(píng)估,提出和實(shí)施風(fēng)險(xiǎn)管理解決方案”。結(jié)合各企業(yè)年報(bào)中關(guān)于風(fēng)險(xiǎn)管理的披露情況,本研究從風(fēng)險(xiǎn)的識(shí)別、評(píng)估與控制這三個(gè)維度衡量風(fēng)險(xiǎn)管理流程的完善程度(Ermadv)。如果企業(yè)在年報(bào)中明確指出可能應(yīng)對(duì)的風(fēng)險(xiǎn),則風(fēng)險(xiǎn)識(shí)別維度得分為1。若沒(méi)有指出則得分為0。如果企業(yè)采取了定量的方法計(jì)算風(fēng)險(xiǎn),則風(fēng)險(xiǎn)評(píng)估維度得分為1,如敏感性分析:于2020 年12 月31 日,在其他風(fēng)險(xiǎn)變量不變的情況下,如果當(dāng)日人民幣對(duì)于外幣升值或貶10%,那么本公司當(dāng)年的凈利潤(rùn)將增加或減少156.43 億元;若公司采用定性方法計(jì)量風(fēng)險(xiǎn),則風(fēng)險(xiǎn)量化維度得分為0.5;如果公司在年報(bào)中明確提出風(fēng)險(xiǎn)的應(yīng)對(duì)策略,則風(fēng)險(xiǎn)控制維度得分為1;若沒(méi)有提出則得分為0.5。將三個(gè)維度得分相乘即為風(fēng)險(xiǎn)管理流程層面得分。

層面二是風(fēng)險(xiǎn)管理的組織職能體系。《指引》中要求定“企業(yè)應(yīng)建立健全風(fēng)險(xiǎn)管理組織體系,主要包括規(guī)范的公司法人治理結(jié)構(gòu),風(fēng)險(xiǎn)管理職能部門(mén)、內(nèi)部審計(jì)部門(mén)和法律事務(wù)部門(mén)以及其他有關(guān)職能部門(mén)、業(yè)務(wù)單位的組織領(lǐng)導(dǎo)機(jī)構(gòu)及其職責(zé)”。結(jié)合油氣企業(yè)年報(bào)中的實(shí)際情況,本研究從董事會(huì)履行風(fēng)險(xiǎn)管理職責(zé)、風(fēng)險(xiǎn)管理委員會(huì)、專(zhuān)職的風(fēng)險(xiǎn)管理人員、風(fēng)險(xiǎn)管理部門(mén)和內(nèi)部審計(jì)部門(mén)五個(gè)維度衡量企業(yè)風(fēng)險(xiǎn)管理的組織職能體系建設(shè)情況(Ermorg)。對(duì)于每一維度,如果油氣企業(yè)完全按照《指引》中的規(guī)定施行,則得分為1,若未達(dá)到《指引》中的規(guī)定,則得分為0.5,如“2014年4 月起任本公司內(nèi)控與風(fēng)險(xiǎn)管理部總經(jīng)理,同時(shí)兼任中國(guó)石油集團(tuán)內(nèi)控與風(fēng)險(xiǎn)管理部總經(jīng)理”。若完全不滿足規(guī)定則得分為0。

層面三是風(fēng)險(xiǎn)管理文化。《指引》中要求“企業(yè)應(yīng)注重建立具有風(fēng)險(xiǎn)意識(shí)的企業(yè)文化,促進(jìn)企業(yè)風(fēng)險(xiǎn)管理水平、員工風(fēng)險(xiǎn)管理素質(zhì)的提升,保障企業(yè)風(fēng)險(xiǎn)管理目標(biāo)的實(shí)現(xiàn)”。若油氣企業(yè)開(kāi)展了風(fēng)險(xiǎn)管理文化建設(shè)(Ermcul),如“2011 年,本公司深入開(kāi)展以‘依法合規(guī),成就價(jià)值’為主題的大規(guī)模、廣覆蓋、全參與、多形式的內(nèi)控合規(guī)與風(fēng)險(xiǎn)管理文化教育活動(dòng)”,得分為1,若沒(méi)有開(kāi)展則得分為0。

綜上所述,油氣企業(yè)全面風(fēng)險(xiǎn)管理評(píng)分計(jì)算公式為:

1.4 數(shù)據(jù)來(lái)源

本研究選取了2007—2020 年間我國(guó)滬市A股、深市主板、中小板和創(chuàng)業(yè)板的上市油氣公司為研究樣本,并對(duì)研究樣本進(jìn)行了以下篩選和處理:(1)剔除數(shù)據(jù)有缺失的樣本;(2)剔除ST、*ST狀態(tài)的公司;(3)剔除主營(yíng)業(yè)務(wù)與油氣資源探勘、開(kāi)采、銷(xiāo)售、加工和儲(chǔ)運(yùn)等無(wú)直接相關(guān)的公司,最終選取了23 家國(guó)企中上市的油氣企業(yè)作為樣本企業(yè),得到了332 個(gè)有效觀測(cè)值。文中的研究數(shù)據(jù)主要來(lái)自wind數(shù)據(jù)、CCER中國(guó)經(jīng)濟(jì)金融數(shù)據(jù)庫(kù)和上市公司的年度報(bào)告,使用的數(shù)據(jù)處理軟件是stata16.0 和Excel。

1.5 平穩(wěn)性檢驗(yàn)

在面板數(shù)據(jù)中,各變量的不平穩(wěn)性或非協(xié)整性可能會(huì)引起偽回歸現(xiàn)象,故而在面板數(shù)據(jù)進(jìn)行回歸分析之前,需要對(duì)單個(gè)變量進(jìn)行單位根檢驗(yàn),以及變量間的協(xié)整關(guān)系檢驗(yàn)。本研究數(shù)據(jù)屬于短面板數(shù)據(jù),因此采用HT法和IPS法進(jìn)行單位根檢驗(yàn)[28]。除企業(yè)規(guī)模(InSize)變量外,其余變量均在1%顯著水平下各變量均拒絕了存在單位根的零假設(shè),說(shuō)明變量序列是平穩(wěn)的。鑒于企業(yè)規(guī)模變量不平穩(wěn),需要進(jìn)一步通過(guò)協(xié)整檢驗(yàn)來(lái)確定變量間是否存在協(xié)整關(guān)系,所以采用Kao檢驗(yàn)、Pedroni檢驗(yàn)和Westerhund檢驗(yàn)這三種方法進(jìn)行協(xié)整檢驗(yàn)[29],檢驗(yàn)結(jié)果顯示,除極個(gè)別變量在10%的水平顯著水平上拒絕不存在協(xié)整關(guān)系的原假設(shè),其余變量均在1%的顯著水平上拒絕不存在協(xié)整關(guān)系的原假設(shè)。綜合上述檢驗(yàn)結(jié)果可得,變量之間存在長(zhǎng)期穩(wěn)定的協(xié)整關(guān)系,可以進(jìn)行回歸分析。

2 結(jié)果分析與討論

2.1 DEA-Malmquist 結(jié)果分析

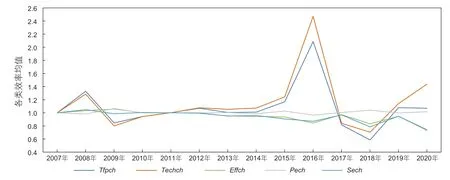

基于本研究構(gòu)建的DEA-Malmquist模型,測(cè)度了2007—2020 年中國(guó)23 家油氣企業(yè)經(jīng)營(yíng)績(jī)效效率,具體結(jié)果如圖1 所示。

由圖1 可知,2007—2020 年中國(guó)23 家油氣企業(yè)全要素生產(chǎn)率(Tfpch)具有較為明顯的波動(dòng),2016 年最大值為2.09,2018 年最低值為0.59,研究期內(nèi)均值為1.015,表明研究期間內(nèi)油氣行業(yè)績(jī)效整體不斷提升。依據(jù)DEA-Malmquist指數(shù)性質(zhì),將全要素生產(chǎn)率分解為技術(shù)進(jìn)步效率(Techch)與綜合技術(shù)效率(Effch)。23家油氣企業(yè)技術(shù)進(jìn)步效率與全要素生產(chǎn)率整體變化趨勢(shì)相似,研究期內(nèi)均值為1.01;綜合技術(shù)效率整體呈下降趨勢(shì),均值分別為0.921。這一結(jié)果表明技術(shù)進(jìn)步效率是提高全要素生產(chǎn)率的主要驅(qū)動(dòng)要素。

圖1 2007—2020 年23 家油氣企業(yè)Malmquist指數(shù)均值Fig. 1 Average value of Malmquist index of 23 oil and gas enterprises from 2007 to 2020

技術(shù)進(jìn)步大幅提高了油氣采收率,進(jìn)一步促進(jìn)了油氣行業(yè)生產(chǎn)效率的提升。2016 年,國(guó)家發(fā)展和改革委員會(huì)發(fā)布了《能源發(fā)展“十三五”規(guī)劃》[30],對(duì)能源行業(yè)提出了“推進(jìn)能源技術(shù)革命、加快推進(jìn)能源重大技術(shù)研發(fā)、重點(diǎn)攻關(guān)核心領(lǐng)域核心技術(shù),實(shí)現(xiàn)我國(guó)從能源生產(chǎn)消費(fèi)大國(guó)向能源科技裝備強(qiáng)國(guó)轉(zhuǎn)變”的具體要求”[27],推動(dòng)了油氣行業(yè)技術(shù)快速發(fā)展,致使技術(shù)進(jìn)步效率在2016 年出現(xiàn)峰值。

為進(jìn)一步探究導(dǎo)致綜合技術(shù)效率下降的關(guān)鍵因素,本研究將綜合技術(shù)效率分解為規(guī)模效率(Sech)與純技術(shù)效率(Pech)。由圖1 可知,純技術(shù)效率整體變化幅度較小,均值為1.001;規(guī)模效率與綜合技術(shù)效率整體變化趨勢(shì)相似,均值為0.920,表明規(guī)模效率是導(dǎo)致綜合技術(shù)效率下降的關(guān)鍵因素。這一量化結(jié)果說(shuō)明隨著油氣企業(yè)規(guī)模的逐年擴(kuò)大,企業(yè)自身的組織形式與管理水平等未得到顯著改善,因此導(dǎo)致了綜合技術(shù)效率的降低。

2.2 全面風(fēng)險(xiǎn)管理評(píng)價(jià)分析

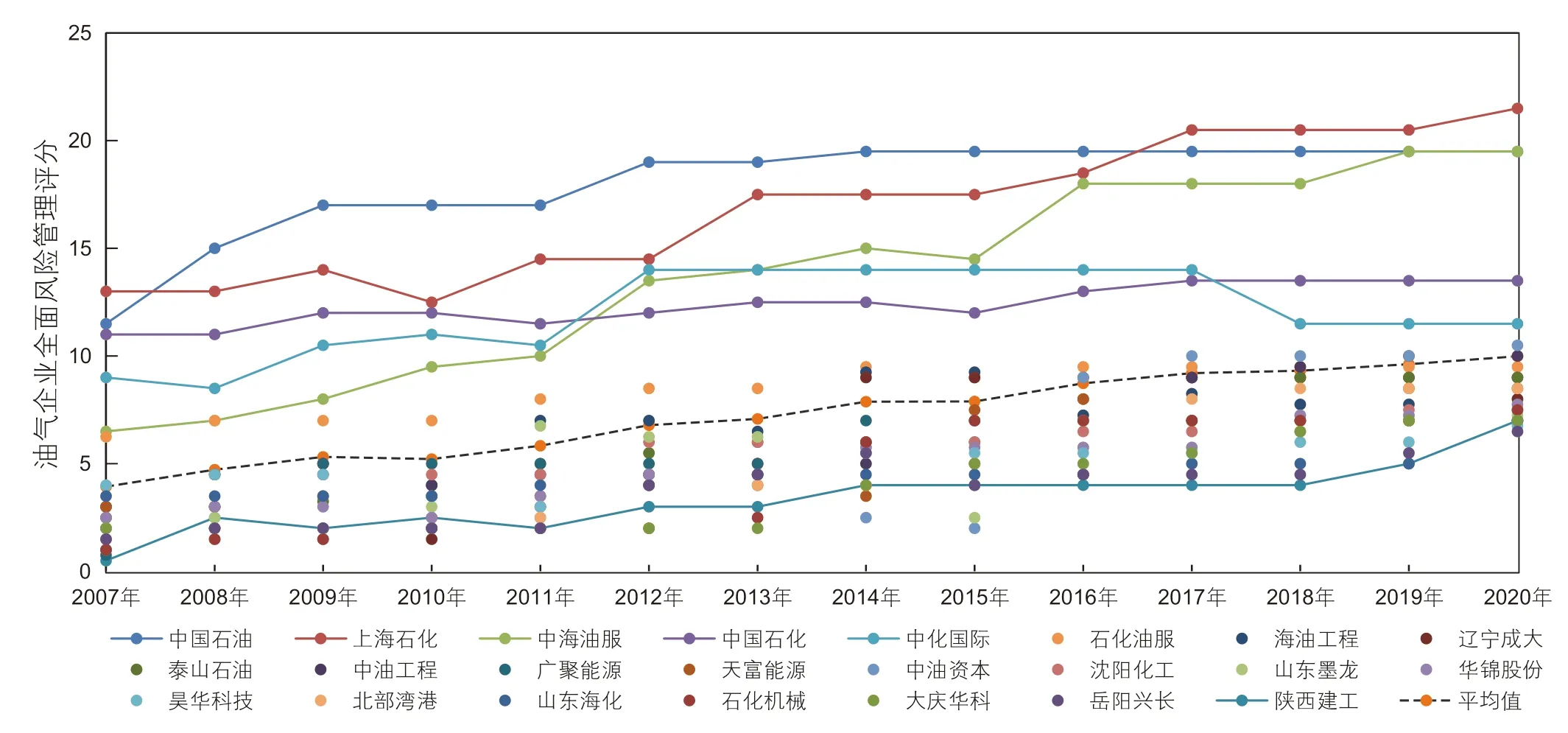

基于本研究構(gòu)建的油氣企業(yè)全面風(fēng)險(xiǎn)管理評(píng)價(jià)體系,評(píng)價(jià)了2007—2020 年中國(guó)23 家油氣企業(yè)全面風(fēng)險(xiǎn)管理實(shí)施情況,具體結(jié)果如圖2 所示。

由圖2 可知,2007—2020 年,中國(guó)23 家油氣企業(yè)全面風(fēng)險(xiǎn)管理評(píng)分均值從3.93 增加到9.99,結(jié)果表明隨著時(shí)間的推移,油氣企業(yè)開(kāi)始重視并加強(qiáng)全面風(fēng)險(xiǎn)管理工作。

圖2 2007—2020 年23 家油氣企業(yè)全面風(fēng)險(xiǎn)管理評(píng)分Fig. 2 Comprehensive risk management score of 23 oil and gas enterprises from 2007 to 2020

中國(guó)石油、上海石化、中海油服、中國(guó)石化和中化國(guó)際5 家企業(yè)的全面風(fēng)險(xiǎn)管理實(shí)施情況處于行業(yè)較高水平,全面風(fēng)險(xiǎn)管理評(píng)分均值分別為18.00、16.82、13.64、12.39、12.00。就中國(guó)石油而言,2003 年成立了內(nèi)控與風(fēng)險(xiǎn)管理委員會(huì);2005 年以Committee of Sponsoring Organizations of the Treadway Commission發(fā)布的企業(yè)風(fēng)險(xiǎn)管理框架為基礎(chǔ)編制了《內(nèi)部控制管理手冊(cè)》;2008 年建立了重大風(fēng)險(xiǎn)管理責(zé)任機(jī)制;2014 年設(shè)立了內(nèi)控與風(fēng)險(xiǎn)管理部總經(jīng)理職位。一系列的全面風(fēng)險(xiǎn)管理舉措使中國(guó)石油處于行業(yè)風(fēng)險(xiǎn)管理前沿。

大慶華科、岳陽(yáng)興長(zhǎng)、陜西建工全面風(fēng)險(xiǎn)管理實(shí)施情況處于行業(yè)較低水平,全面風(fēng)險(xiǎn)管理評(píng)分均值分別為3.86、3.79、3.39。此類(lèi)企業(yè)規(guī)模普遍較小,尚未重視風(fēng)險(xiǎn)管理的組織職能體系與文化建設(shè),導(dǎo)致企業(yè)全面風(fēng)險(xiǎn)管理水平偏低。

2.3 回歸分析

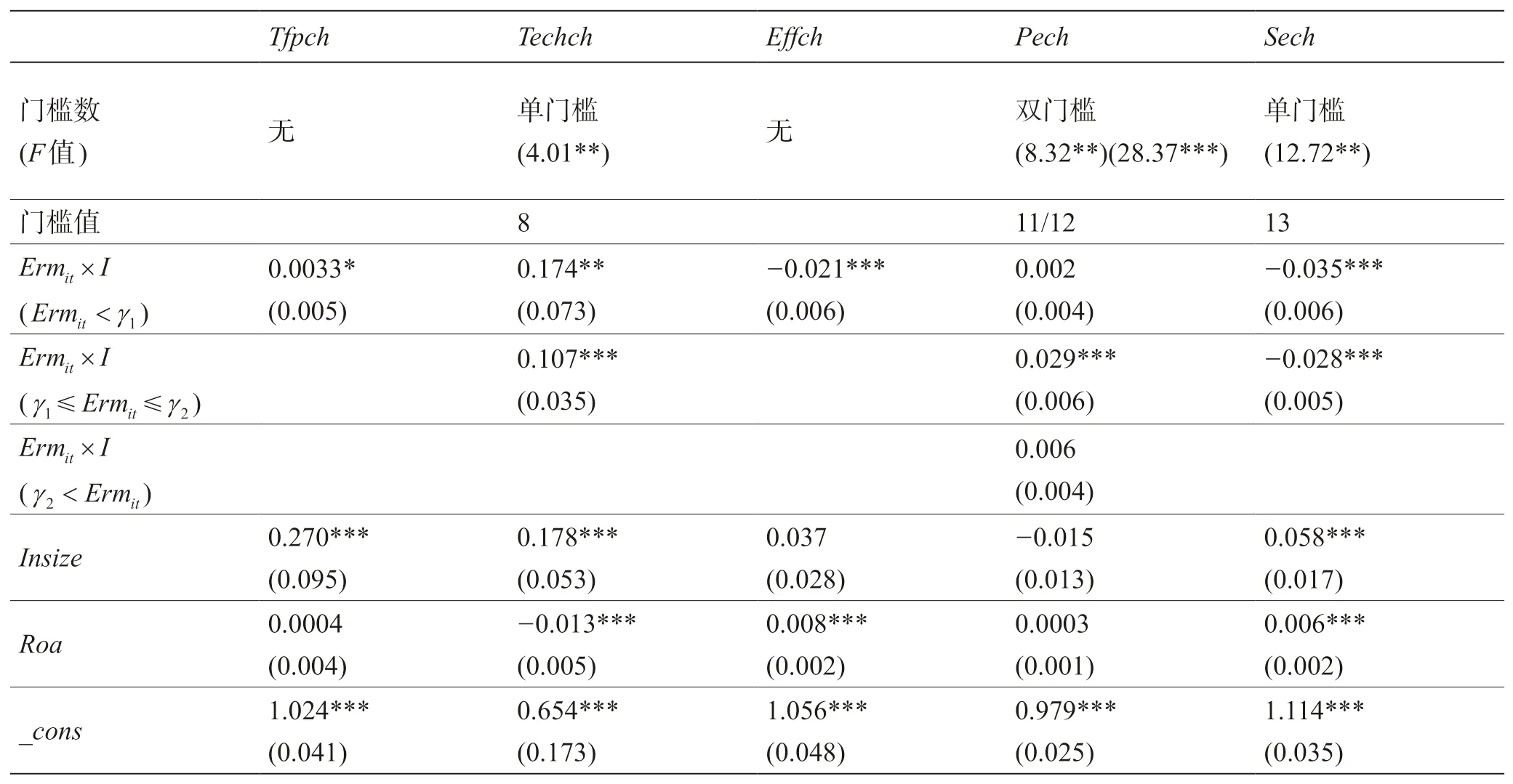

基于本研究構(gòu)建的固定效應(yīng)模型和門(mén)檻效應(yīng)模型,通過(guò)門(mén)檻效應(yīng)檢測(cè),全面風(fēng)險(xiǎn)管理對(duì)技術(shù)進(jìn)步效率(Techch)、純技術(shù)效率(Pech)和規(guī)模效率(Sech)存在門(mén)檻效應(yīng),對(duì)全要素生產(chǎn)率(Tfpch)、綜合技術(shù)效率(Effch)不存在門(mén)檻效應(yīng)。所以,采用門(mén)檻效應(yīng)模型探究全面風(fēng)險(xiǎn)管理對(duì)技術(shù)進(jìn)步效率、純技術(shù)效率和規(guī)模效率的影響,采用固定效應(yīng)模型探究全面風(fēng)險(xiǎn)管理對(duì)全要素生產(chǎn)率和綜合技術(shù)效率的影響。具體結(jié)果見(jiàn)表1。

由表1 可知,全面風(fēng)險(xiǎn)管理對(duì)全要素生產(chǎn)率(Tfpch)的回歸系數(shù)為0.0033,并通過(guò)顯著性檢測(cè),表明油氣企業(yè)實(shí)施全面風(fēng)險(xiǎn)管理促進(jìn)了企業(yè)生產(chǎn)率的提升。根據(jù)DEA-Malmquist指數(shù)的性質(zhì),全要素生產(chǎn)率的變化源于行業(yè)技術(shù)進(jìn)步效率及企業(yè)自身效率的變動(dòng)。因此,本研究進(jìn)一步探討全面風(fēng)險(xiǎn)管理對(duì)技術(shù)進(jìn)步效率和綜合技術(shù)效率的影響。

表1 固定效應(yīng)和門(mén)檻效應(yīng)模型回歸結(jié)果Table 1 Regression results of fixed effect and threshold effect models

對(duì)于技術(shù)進(jìn)步效率(Techch)而言,當(dāng)Erm<8 時(shí),回歸系數(shù)為0.174,當(dāng)Erm≥8 時(shí),回歸系數(shù)為0.107。全面風(fēng)險(xiǎn)管理作為企業(yè)風(fēng)險(xiǎn)防控的管理手段,能夠使油氣企業(yè)行業(yè)技術(shù)前沿面前移,提高行業(yè)的技術(shù)進(jìn)步效率,但是作為企業(yè)層面的風(fēng)險(xiǎn)管理技術(shù),對(duì)于行業(yè)前沿面推動(dòng)作用有限。因此隨著全面風(fēng)險(xiǎn)管理措施的完善,技術(shù)效率變化增長(zhǎng)趨勢(shì)放緩。

全面風(fēng)險(xiǎn)管理對(duì)綜合技術(shù)效率(Effch)的回歸系數(shù)是-0.021,并通過(guò)顯著性檢測(cè),表明全面風(fēng)險(xiǎn)管理與綜合技術(shù)效率顯著負(fù)相關(guān),阻礙了綜合技術(shù)效率的提高。這一結(jié)果表明建設(shè)和維護(hù)油氣行業(yè)全面風(fēng)險(xiǎn)管理體系所花費(fèi)的成本阻礙了企業(yè)綜合技術(shù)效率的提高。根據(jù)DEA-Malmquist指數(shù)的性質(zhì),綜合技術(shù)效率的變化源于純技術(shù)效率和規(guī)模效率的變動(dòng),為此,本研究進(jìn)一步探討全面風(fēng)險(xiǎn)管理對(duì)純技術(shù)效率和規(guī)模效率的影響。

對(duì)于純技術(shù)效率(Pech)而言,當(dāng)Erm<11 和Erm>12時(shí),回歸系數(shù)分別為0.002 和0.006,全面風(fēng)險(xiǎn)管理對(duì)純技術(shù)效率的影響并不明顯。當(dāng)時(shí),回歸系數(shù)為0.029,此時(shí)全面風(fēng)險(xiǎn)管理對(duì)純技術(shù)效率的促進(jìn)作用最強(qiáng),表明適度的風(fēng)險(xiǎn)管理政策,有利于油氣企業(yè)自身管理水平的提高。

對(duì)于規(guī)模效率(Sech)而言,當(dāng)Erm<13 時(shí),回歸系數(shù)為-0.035,當(dāng)Erm≥13 時(shí),回歸系數(shù)為-0.028。企業(yè)在開(kāi)始建立全面風(fēng)險(xiǎn)管理體系時(shí),投入的人力與物力增加了企業(yè)生產(chǎn)成本,但全面風(fēng)險(xiǎn)管理體系無(wú)法立即發(fā)揮作用,降低了企業(yè)的規(guī)模效率。隨著油氣企業(yè)全面風(fēng)險(xiǎn)管理措施的逐步實(shí)施,全面風(fēng)險(xiǎn)管理體系效用逐漸顯現(xiàn),對(duì)規(guī)模效率的負(fù)向影響逐漸減小。因此,全面風(fēng)險(xiǎn)管理對(duì)于規(guī)模效率的提升存在“滯后效應(yīng)”。

2.4 穩(wěn)健性檢驗(yàn)

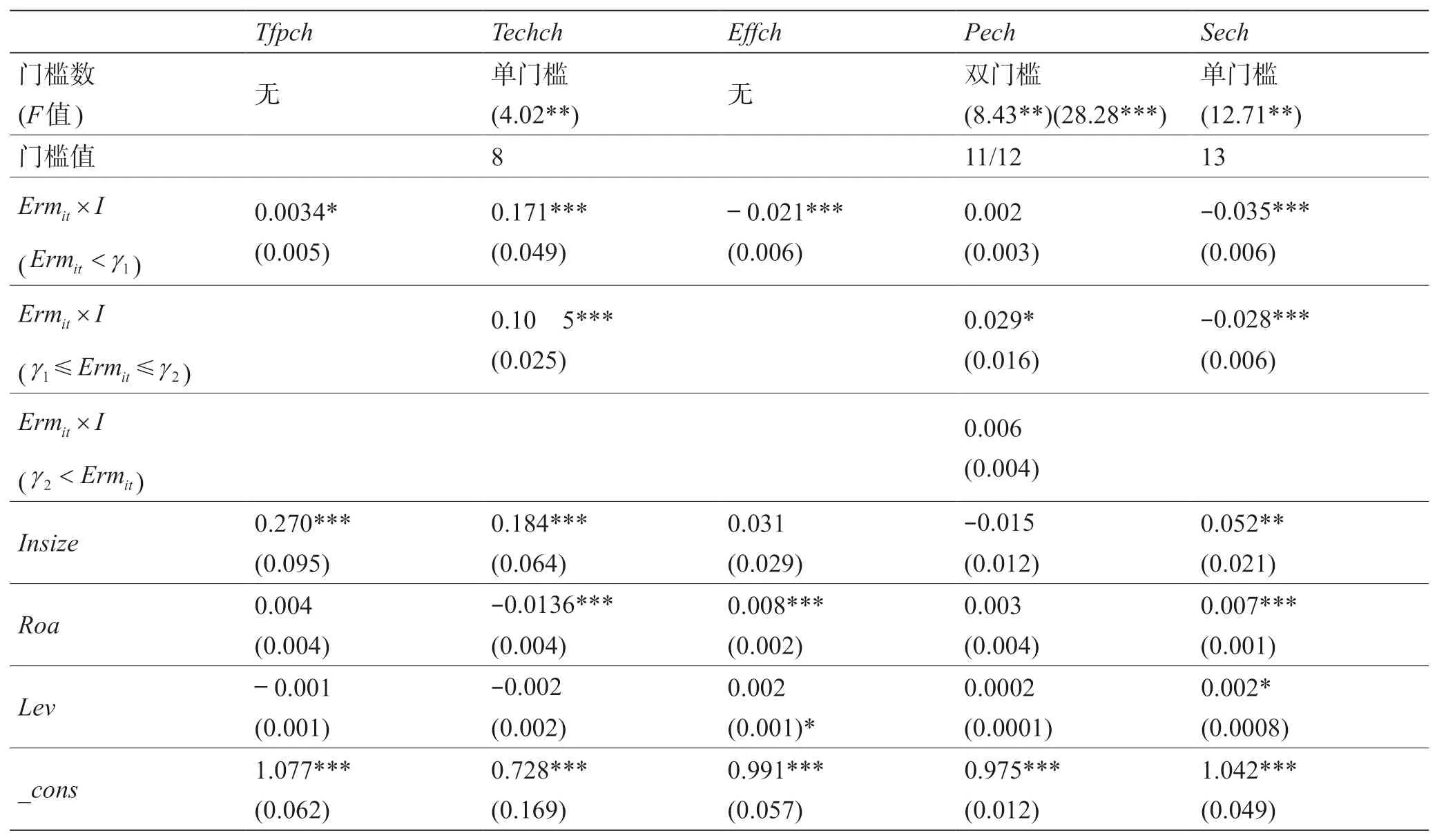

為進(jìn)一步檢驗(yàn)上述研究結(jié)果的穩(wěn)健性,采用了增加控制變量法進(jìn)行穩(wěn)健性檢驗(yàn)[31]。具體做法如下:在基準(zhǔn)模型基礎(chǔ)上,增加資產(chǎn)負(fù)債率(Lev)變量,該變量通過(guò)期末負(fù)債總額除以資產(chǎn)總額的百分比所得。穩(wěn)健性檢驗(yàn)結(jié)果見(jiàn)表2。

回歸結(jié)果顯示,全面風(fēng)險(xiǎn)管理對(duì)全要素生產(chǎn)率(Tfpch)的回歸系數(shù)為0.0034。與表2 中結(jié)果對(duì)比,差異值為0.03%;對(duì)于技術(shù)進(jìn)步效率(Techch),當(dāng)Erm<8時(shí)回歸系數(shù)為0.171,當(dāng)Erm≥8 時(shí)回歸系數(shù)為0.105。與表2 中結(jié)果相比,門(mén)檻數(shù)量和門(mén)檻值無(wú)變化,回歸系數(shù)差異值分別為1.72%和1.86%;對(duì)綜合技術(shù)效率(Effch)的回歸系數(shù)是-0.021,結(jié)果無(wú)變化;對(duì)于純技術(shù)效率(Pech),當(dāng)Erm<11 時(shí),回歸系數(shù)為0.002,當(dāng)Erm>12,回歸系數(shù)為0.006,門(mén)檻數(shù)量、門(mén)檻值和回歸系數(shù)均無(wú)變化;對(duì)于規(guī)模效率(Sech),當(dāng)Erm<13時(shí),回歸系數(shù)為-0.035,當(dāng)Erm≥13 時(shí),回歸系數(shù)為-0.028,門(mén)檻數(shù)量、門(mén)檻值和回歸系數(shù)均無(wú)變化。

增加控制變量后,全面風(fēng)險(xiǎn)管理對(duì)經(jīng)營(yíng)效率回歸系數(shù)與表2 中差異值不超過(guò)5%,且門(mén)檻值與增加控制變量之前的門(mén)檻值完全相同,穩(wěn)健性檢驗(yàn)結(jié)果表明固定效應(yīng)和門(mén)檻效應(yīng)模型回歸結(jié)果具有高度穩(wěn)健。

表2 穩(wěn)健性檢驗(yàn)結(jié)果Table 2 Robustness test results

3 結(jié)論與政策建議

本文基于中國(guó)23 家油氣企業(yè)2007—2020 年面板數(shù)據(jù),構(gòu)建了油氣行業(yè)全面風(fēng)險(xiǎn)管理評(píng)分體系,利用Malmquist指數(shù)法測(cè)度油氣行業(yè)績(jī)效,采用固定效應(yīng)回歸模型和門(mén)檻效應(yīng)回歸模型研究全面風(fēng)險(xiǎn)管理對(duì)油氣企業(yè)經(jīng)營(yíng)績(jī)效的影響,具體得出以下結(jié)論:

(1)全面風(fēng)險(xiǎn)管理作為識(shí)別、控制風(fēng)險(xiǎn)的方法,能夠嚴(yán)格控制油氣行業(yè)全產(chǎn)業(yè)鏈風(fēng)險(xiǎn),通過(guò)推動(dòng)企業(yè)技術(shù)進(jìn)步來(lái)促進(jìn)企業(yè)經(jīng)營(yíng)效率的提升。

(2)全面風(fēng)險(xiǎn)管理體系的構(gòu)建需要投入大量人力、物力與財(cái)力,其風(fēng)險(xiǎn)防控作用的發(fā)揮具有顯著滯后性,對(duì)企業(yè)規(guī)模效率產(chǎn)生負(fù)面影響,進(jìn)而抑制油氣企業(yè)經(jīng)營(yíng)績(jī)效的改善。

(3)2007—2020 年油氣行業(yè)逐漸重視并加強(qiáng)全面風(fēng)險(xiǎn)管理,但不同油氣企業(yè)全面風(fēng)險(xiǎn)管理實(shí)施情況存在較大差異,全面風(fēng)險(xiǎn)管理組織職能體系與文化建設(shè)是導(dǎo)致上述差異的重要原因。

基于上述結(jié)論,本研究對(duì)油氣行業(yè)全面風(fēng)險(xiǎn)管理的發(fā)展提出三方面建議:

(1)油氣行業(yè)全面風(fēng)險(xiǎn)管理工作需要進(jìn)一步實(shí)施。建議行業(yè)中規(guī)模相對(duì)較大的油氣企業(yè)的董事會(huì)、監(jiān)事會(huì)和經(jīng)理層肩負(fù)起決策、監(jiān)督實(shí)施、審議風(fēng)險(xiǎn)管理措施的職責(zé);規(guī)模相對(duì)較小的企業(yè)完善風(fēng)險(xiǎn)管理的組織職能體系,重視設(shè)立獨(dú)立且專(zhuān)職的風(fēng)險(xiǎn)管理部門(mén)、風(fēng)險(xiǎn)管理人員,建立風(fēng)險(xiǎn)數(shù)據(jù)庫(kù),采用量化分析的方法評(píng)估風(fēng)險(xiǎn)。

(2)油氣企業(yè)在構(gòu)建全面風(fēng)險(xiǎn)管理體系時(shí),應(yīng)注意與自身管理制度的契合。油氣企業(yè)的管理制度、治理規(guī)范短時(shí)間內(nèi)難以改變,而全面風(fēng)險(xiǎn)管理要求企業(yè)在各個(gè)部門(mén)與經(jīng)營(yíng)流程中,整合最優(yōu)策略從而降低風(fēng)險(xiǎn)管理的成本。因此,油氣企業(yè)在實(shí)施全面風(fēng)險(xiǎn)管理時(shí),應(yīng)注意采取更為靈活的管理機(jī)制。

(3)油氣企業(yè)需根據(jù)自身實(shí)際建立全面風(fēng)險(xiǎn)管理體系。全面風(fēng)險(xiǎn)管理體系的建立需要持續(xù)投入人力、物力與財(cái)力,但其發(fā)揮作用具有明顯的“滯后效應(yīng)”。因此,油氣企業(yè)在有限的資源約束下,因地制宜得構(gòu)建符合自身經(jīng)營(yíng)目標(biāo)與發(fā)展戰(zhàn)略的風(fēng)險(xiǎn)管理制度,采取響應(yīng)及時(shí)、行之有效的風(fēng)險(xiǎn)管理措施,促進(jìn)企業(yè)經(jīng)營(yíng)績(jī)效的提高。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

世界最新醫(yī)學(xué)信息文摘(2021年12期)2021-06-09 08:37:56

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

商周刊(2018年23期)2018-11-26 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)衛(wèi)生標(biāo)準(zhǔn)管理(2015年1期)2016-01-14 03:41:26

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32