高校財務(wù)風(fēng)險成因分析及預(yù)警系統(tǒng)構(gòu)建

2022-07-02 19:01:54王幸陳雅玲

科學(xué)與財富 2022年9期

王幸 陳雅玲

摘? 要:近年來,我國高等教育實現(xiàn)跨越式發(fā)展,高校的規(guī)模得到進一步擴張,而學(xué)校主要依靠財政支持、自籌經(jīng)費來源有限,從而導(dǎo)致的資金缺口迫使一部分高校大量舉債,同時,高校進一步市場化改革,經(jīng)濟業(yè)務(wù)進一步多元化,種種因素使得面臨的高校的財務(wù)風(fēng)險在不斷增大,成為制約高校健康發(fā)展的瓶頸。本文從高校財務(wù)風(fēng)險的定義、主要特點、財務(wù)風(fēng)險主要成因等方面進行了分析,構(gòu)建了包含償債能力等四大風(fēng)險考察維度的高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系。

關(guān)鍵詞:高校財務(wù);預(yù)警指標(biāo)體系;風(fēng)險成因

一、高校財務(wù)風(fēng)險的特點

財務(wù)風(fēng)險一般有廣義和狹義兩種定義;廣義的財務(wù)風(fēng)險是指法人主體在經(jīng)濟活動中由于內(nèi)外部環(huán)境變化及其他難以預(yù)料的因素進而造成的經(jīng)濟損失的貨幣化表現(xiàn);狹義的財務(wù)風(fēng)險特指法人主體在所面臨的一系列籌資、投資、營運、償債等一系列資金活動時所面臨的風(fēng)險。作為非營利性事業(yè)單位,高校面臨的財務(wù)風(fēng)險,其實質(zhì)就是一種狹義的財務(wù)風(fēng)險,是高校在進行一系列資金活動時所面臨的風(fēng)險。進一步的,由于高校的經(jīng)濟活動區(qū)別于一般企業(yè),其資金來源主要來源于政府撥款,其法人主體并沒有脫離政府的宏觀調(diào)控。高校財務(wù)風(fēng)險主要具備以下特點:

(一)獨特的償債能力評價方式

財務(wù)風(fēng)險中一個重要的衡量指標(biāo)是償債能力評價。而由于高校的非營利性特征,因此高校是不具備盈利職能的事業(yè)單位,就不能用通常作為衡量指標(biāo)的盈利能力來評價其償債能力。因此,高校的償債能力只能以支付能力來進行粗略、大概的評價。

(二)軟預(yù)算約束性

由于大學(xué)是由財政預(yù)算支持,如果高校經(jīng)營不善面臨破產(chǎn)危機,政府通常會出面為其償還貸款,這就使得高校的經(jīng)營者很大程度上不需要為自己的不明智經(jīng)營決策負責(zé)。因此一般意義上,高校財務(wù)面對的是軟預(yù)算約束。同時,在預(yù)算執(zhí)行不具備剛性。高校如果需要調(diào)整除開專用資金和補助之外的預(yù)算,只需向上級教育主管單位和上級財政單位申請,即可自行調(diào)整。

(三)可控制性

雖然高校財務(wù)風(fēng)險具有一定的復(fù)雜性和主觀認識的薄弱性,但是只要政府、銀行加強對高校財務(wù)風(fēng)險的監(jiān)管、高校提高風(fēng)險意識、明晰高校的法人地位和責(zé)任,建立長效監(jiān)督機制,加強財務(wù)長遠規(guī)劃,提高財務(wù)管理水平,建立財務(wù)風(fēng)險預(yù)警體系,就可以預(yù)測和化解潛在的財務(wù)風(fēng)險。

二、高校財務(wù)風(fēng)險主要成因:

(一)法人主體地位不明

《高等教育法》賦予了高等學(xué)校獨立法人地位和自主辦學(xué)權(quán)。目前公辦高校的根本制度是黨委領(lǐng)導(dǎo)下的校長負責(zé)制。由于我國高校發(fā)展的歷史路徑,目前我國高校獨立辦學(xué)法人地位還達不到《高等教育法》中的相關(guān)要求。高校法人的財產(chǎn)權(quán)只局限于財產(chǎn)的使用權(quán),并不包括財產(chǎn)的所有權(quán)。法人治理結(jié)構(gòu)不夠完善,缺乏董事會,獨立審計委員會以及職工代表大會等對高校財務(wù)管理進行監(jiān)督。目前高校仍然主要服從于政府部門的行政命令和行政管理。高校的最大投資主體是政府, 國家財政是高校的最大收入來源。高校的所有權(quán)歸屬國家, 高校對于財產(chǎn)只有使用權(quán),在事實上也不可能獨立承擔(dān)民事責(zé)任。

同時現(xiàn)行的高校干部考核制度并沒有明確對于債務(wù)的承擔(dān)。高校領(lǐng)導(dǎo)因此在負債問題上缺乏自我約束。高校的債務(wù)容易出現(xiàn)“任際” ( 前后任負責(zé)人之間) 轉(zhuǎn)移。 導(dǎo)致負債利息累積無法償還,繼續(xù)舉債償還利息的惡性循環(huán)。

(二)內(nèi)部監(jiān)管不力:

1)預(yù)算管理不到位:高校現(xiàn)有預(yù)算配置通常由各個部門上報,各部門都是依據(jù)上年預(yù)算進行來進行申報,這種計算方法雖然能夠簡化工作量,但實際上很可能由于當(dāng)年高校發(fā)展的現(xiàn)實情況的變化而失去合理性。

2)內(nèi)審部門不夠獨立

高校財務(wù)內(nèi)審的獨立性不強。學(xué)校內(nèi)審部門的審計人員的績效和業(yè)績直接評價人是單位領(lǐng)導(dǎo)。內(nèi)審機構(gòu)不具備對于相關(guān)財務(wù)風(fēng)險責(zé)任人的最終處罰權(quán)。從而導(dǎo)致容易隱瞞和人為忽視存在的財務(wù)風(fēng)險。

(三)學(xué)校財務(wù)管理存在問題

首先表現(xiàn)在意識薄弱方面。傳統(tǒng)模式下,高校財務(wù)撥款由高層統(tǒng)一規(guī)劃并做詳細的使用計劃,所以高校財務(wù)管理人員很少有財務(wù)風(fēng)險意識。在這種情況下,管理者缺乏危機意識,對資金的使用情況沒有制訂規(guī)范性措施。但是,高校擴招后生源逐年上升,基建規(guī)模逐漸擴大,對于資金的需求也在大幅增加,高校也需要自己來解決資金的問題,在這種背景下,由于管理缺陷而產(chǎn)生的問題突顯出來,高校財務(wù)風(fēng)險大幅增加。

(四)校辦企業(yè)連帶風(fēng)險大

某些高校校辦企業(yè)存在的諸多問題, 首先是產(chǎn)權(quán)不明,校辦企業(yè)的所有者和是高校,因此高校可以在經(jīng)營、人事任命、利潤分配各方面對附屬企業(yè)進行全面干涉。其次,企業(yè)的經(jīng)營者通常由高校任命,其任期受到高校制約,因此經(jīng)營者往往目光短淺,只關(guān)心任期內(nèi)經(jīng)營業(yè)績,不會關(guān)心企業(yè)長期價值投資和長遠利益。再次, 校辦企業(yè)由于缺乏市場激勵和良好管理所產(chǎn)生的利潤本身有限,而高校由于自身經(jīng)費缺乏會提高校辦企業(yè)的繳款指標(biāo),從而使這些附屬企業(yè)資金鏈緊張,難以擴張甚至最終無法維持而倒閉。這些都制約了校辦企業(yè)的良性發(fā)展和經(jīng)營擴張,一旦校辦企業(yè)破產(chǎn),高校需要償還其對外的虧損,對高校造成了經(jīng)濟負擔(dān)。

(五)生源競爭壓力大,而學(xué)校的籌款渠道單一

國內(nèi)高校資金來源通常包括財政撥款、學(xué)費與銀行貸款等主要三個渠道。首先,隨著教育改革的逐漸深化,民辦高校的興起,留學(xué)熱潮的出現(xiàn),國內(nèi)高校面臨的生源競爭日漸激烈。這一定程度上影響了高校的事業(yè)收入。其次,1999年,教育部出臺了《面向21世紀(jì)教育振興行動計劃》,高校擴大招生規(guī)模的大幕正式拉開。同時使得高校教師、宿舍、食堂等教學(xué)資源超負荷運轉(zhuǎn),而這樣一來,高校財務(wù)資金缺乏,會增加自身運營風(fēng)險,不利于引入更高質(zhì)量的教學(xué)設(shè)施與資源。雖然國內(nèi)政府理念在加大資金投入力度,但多數(shù)是用來改善教學(xué)設(shè)施環(huán)境,無法滿足教育資源的需要。最后,另外還包括社會捐助與校友扶持之類的形式,但是捐資、扶持的數(shù)量遠遠不夠。總的來說,現(xiàn)有的高校募集資金來源的渠道單一,增加了高校財務(wù)管理風(fēng)險,不利于長遠規(guī)劃。

三、相關(guān)預(yù)警指標(biāo)建立

根據(jù)高校財務(wù)風(fēng)險特點及現(xiàn)實狀況,構(gòu)建了包括償債能力風(fēng)險、高校營運能力、投資收益能力、潛在發(fā)展能力這四個維度,共 15個明細指標(biāo)。

(一)高校償債能力指標(biāo)

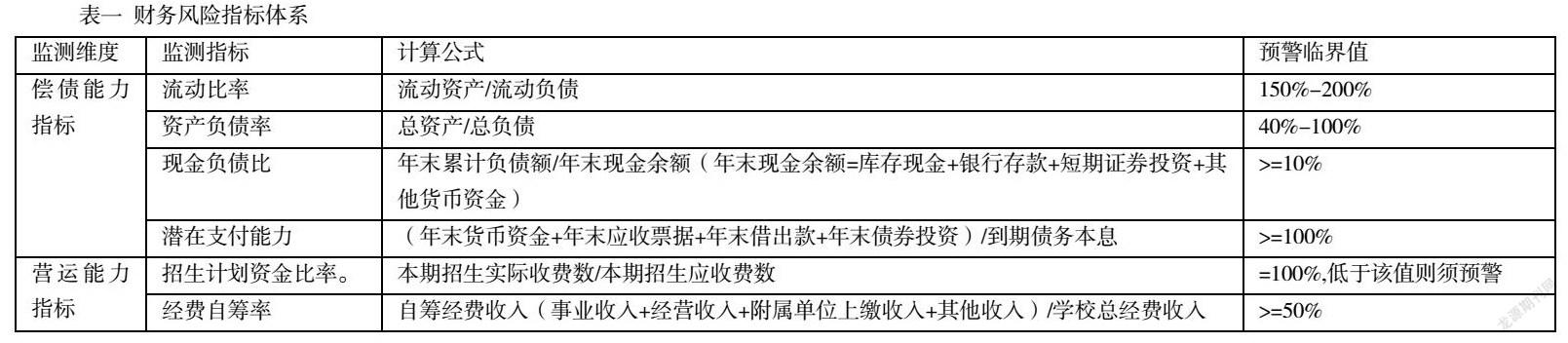

流動比率:流動比率是學(xué)校流動資產(chǎn)與流動負債的比例。是體現(xiàn)學(xué)校短期償債能力的指標(biāo)。該指標(biāo)如果較大,說明學(xué)校債權(quán)人的短期債務(wù)可以得到較好償還。如果該指標(biāo)較小,則說明可以用來償還流動負債的資產(chǎn)較少。流動比率的預(yù)警值為60%。小于該值則說明學(xué)校面臨財務(wù)風(fēng)險。資產(chǎn)負債率:資產(chǎn)負債率代表學(xué)校總資產(chǎn)與其中的負債的比例。該指標(biāo)反映學(xué)校總體財務(wù)狀況,尤其是償債能力的大小。如果該指標(biāo)較大,則說明學(xué)校的整體財務(wù)運營較健康,外債能夠被及時償還。但是如果該指標(biāo)過大,則可能阻礙高校的規(guī)模擴張。實務(wù)中一般認為,高校應(yīng)該將資產(chǎn)負債率控制在 150%-250%,臨界預(yù)警值應(yīng)該是100%,小于該值則應(yīng)發(fā)出風(fēng)險警示。

現(xiàn)金負債比:現(xiàn)金負債比是年末累計負債額與年末現(xiàn)金余額的比例。現(xiàn)金具有較強的流動性和便利性,是高校財務(wù)系統(tǒng)良好運轉(zhuǎn)的有效保障,也能夠較好維持學(xué)校各項經(jīng)濟活動正常進行。其預(yù)警臨界值為10% ~ 50%,現(xiàn)金負債比超過50%的高校,面臨沒有足夠現(xiàn)金來償還現(xiàn)有負債的危機,該比例小于 10%則需要警示存在財務(wù)風(fēng)險。潛在支付能力:潛在支付能力是指年末貨幣資金加上年末應(yīng)收票據(jù)、年末借出款和年末債券投資的總和與年末到期債務(wù)本息的比例。體現(xiàn)了高校所有有效資金和潛在收益對于到期債務(wù)的償還能力。該指標(biāo)的臨界值是100%,低于這個值說明高校的資金管理水平較好。如果超過則表明高校的潛在支付能力較弱。

(二)高校營運能力指標(biāo)

招生計劃資金比率: 招生計劃資金比率反映高校當(dāng)年實際新招學(xué)生收入與計劃招生收入比。其小于1有可能是當(dāng)年招生計劃未全部完成,也可能由于招入學(xué)生沒能及時繳納學(xué)費。該指標(biāo)值越低,說明有可能高校學(xué)費被拖欠比例較大,同時也表明校方學(xué)費催繳力度不大,審計和風(fēng)險防控意識不強。或者未完成當(dāng)年招生計劃。該指標(biāo)的預(yù)警值是100%,如果小于該值,則需要發(fā)起預(yù)警。

經(jīng)費自籌率:表明高校自身籌集的經(jīng)費占學(xué)校總經(jīng)費收入的比重,反映了高校自我籌集資金的能力。該比例如較高,則說明高校經(jīng)費很大程度是依靠自身籌集而來。否則則說明資金從外部籌集比例過大。經(jīng)費自籌率一般實務(wù)中應(yīng)達到50%,如果沒達到該標(biāo)準(zhǔn),需要發(fā)起預(yù)警。

總支出與總收入比率:該比例是高校總支出與總收入的比率,反應(yīng)學(xué)校的總體資金流動走向。也體現(xiàn)出學(xué)校的財務(wù)運營體系是否良好運作。該比例如小于100%,則表示當(dāng)年該校的總收入超過了總支出,否則則學(xué)校當(dāng)年度收不抵支,需要發(fā)起警示。

固定資產(chǎn)增長率:該比例是當(dāng)年固定資產(chǎn)增加額與上年度固定資產(chǎn)總額的比例。高校固定資產(chǎn)包含學(xué)校一切資金投入購置的教學(xué)、行政、科研所用基礎(chǔ)設(shè)施、儀器設(shè)備、辦公用具和所有高校所屬土地房屋購置物。該值越大則達標(biāo)高校固定資產(chǎn)增長較快,但是過快則會使得高校面臨擴展籌資渠道的壓力

(三)投資收益能力指標(biāo)

投資收益率:反映高校校辦企業(yè)投資及其他投資轉(zhuǎn)化為正向收益的能力, 指標(biāo)值越大, 說明高校投資獲得收益的能力越強。

校辦產(chǎn)業(yè)資產(chǎn)負債率: 校辦企業(yè)的所有權(quán)和管理權(quán)均屬于高校。校辦企業(yè)的財務(wù)營收將合并到高校財務(wù)報表中,從而影響高校的財務(wù)狀況。校辦產(chǎn)業(yè)資產(chǎn)負債率反映企業(yè)總體經(jīng)營水平和償債能力。該指標(biāo)的預(yù)警數(shù)值是40%,超過該值則說明校辦企業(yè)償債風(fēng)險大,需要給與預(yù)警。

資產(chǎn)創(chuàng)收率:通常高校資產(chǎn)主要投資于教育和科研,其產(chǎn)出主要體現(xiàn)在獲得的上級教育科研撥款和自身教育科研成果產(chǎn)生的收入。該指標(biāo)越大,則說明高校創(chuàng)收能力越好。

(四)未來發(fā)展能力指標(biāo)

墊付款占流動資金比:墊付款是流動資產(chǎn)的一部分,這部分比例越大,說明學(xué)校當(dāng)前可以用于發(fā)展的資金越少。

自有資金動用程度:該指標(biāo)值越小,表明自有資金動用越少越有利于未來高校的發(fā)展;這比例越大,說明未來留給高校發(fā)展的自有資金越少。

非自有資金余額占年末貨幣資金比重:非自有資金不屬于學(xué)校自身的經(jīng)費,如各類負債、科研項目經(jīng)費、經(jīng)營收支余額和年末未完項目收支差額。學(xué)校在累積結(jié)余中的這些非自有資金,其使用權(quán)雖然在學(xué)校,但是所有權(quán)不在學(xué)校。非自有資金占用表明高校各項建設(shè)的資金動用超出自有資金范圍,并且學(xué)校動用的非自有資金超出了非事業(yè)基金規(guī)模。該比值越大,表明學(xué)校非自有資產(chǎn)占用的比例越大;需要舉債來償還建設(shè)用款的風(fēng)險越大。

隨著高等教育綜合改革的推進,高校治理體系建設(shè)和治理能力提升被提上日程。隨著高校面臨的市場化和全球化的沖擊,民辦高校浪潮興起、留學(xué)潮、疫情影響下高校就業(yè)率的下降,高校財務(wù)風(fēng)險進一步加大。這將直接制約了高校人才培養(yǎng)、科研發(fā)展的相關(guān)職能的發(fā)揮。因此,只有我們提高風(fēng)險防范意識,完善內(nèi)部管理制度、加強內(nèi)部審計監(jiān)督、加強校辦企業(yè)管理、拓寬籌資渠道,才能進一步克服高校治理結(jié)構(gòu)不完善、財務(wù)管理不夠及時有效帶來的財務(wù)風(fēng)險。通過財務(wù)預(yù)警體系的建立,實現(xiàn)對于財務(wù)風(fēng)險的有效防范和控制。從而服務(wù)于現(xiàn)代大學(xué)制度的建立和完善。

參考文獻:

[1]夏丹.基于FEWCI的高校財務(wù)風(fēng)險預(yù)警模型構(gòu)建——以S高校為例 [J].《案例研究》,2019年第3期(總123期):23-27

[2]凌立勤,倪燕. 高校財務(wù)風(fēng)險預(yù)警模型的實證研究[J].《同濟大學(xué)學(xué)報(社會科學(xué)版)》,2013年10月,第24卷第5期:117-123

[3]胡丹.完善高校內(nèi)控制度 強化財務(wù)風(fēng)險管理[J].《高等教育財會》,2009年10月,第20卷第5期:50-52

[4]李華軍.高校財務(wù)風(fēng)險綜合預(yù)警模型構(gòu)建——基于風(fēng)險等級和風(fēng)險管理水平雙維度[J].《財會月刊》,2015.35.010:48-51

2018湖南省教育廳優(yōu)秀青年項目:生源趨減背景下高校財務(wù)風(fēng)險預(yù)警系統(tǒng)的構(gòu)建與實施研究——以湖南省為例,18B255