數字普惠金融對居民消費的影響

2022-07-02 19:01:54謝星宇王俊淇劉曉謝詩穎朱麗蓉

科學與財富 2022年9期

謝星宇 王俊淇 劉曉 謝詩穎 朱麗蓉

摘? 要:在金融科技迅速發展的背景下,數字普惠金融引發了居民消費的巨大潛力。本文對數字普惠金融影響居民消費支出的機理進行了理論分析,并且根據湖南省縣域面板數據通過動態面板模型進行實證分析,結果表明數字普惠金融對居民消費具有促進作用。同時進行異質性分析,結果表明數字普惠金融的發展有利于縮小經濟差距。

關鍵詞:數字普惠金融;居民消費;回歸分析

一、引言

2021年下半年以來,經濟下行壓力顯著增加。2022年《政府工作報告》指出“推動消費持續恢復。多渠道促進居民增收;推動線上線下消費深度融合。”這些無疑都表明消費是國家長期關注并且積極推動發展的,提升居民消費水平,改善居民消費結構是實現經濟更好發展的應有之義。

二、文獻綜述

作為拉動經濟增長的“三駕馬車”之一,消費增長一直以來備受學者關注,隨著新興技術和金融業務深度融合,數字普惠金融以其特有的邊際成本遞減機制和普惠網絡效應機制,降低成本提升金融可得性,為促進居民消費提供了更大的動力(南永清等,2020)[1]。學者們通過結合固定效應模型和中介效應模型,明確數字普惠金融能多維度促進農村居民消費升級(唐勇等,2021)[2]。通過對內部機制的疏導發現數字普惠金融可以通過收入、移動支付等促進消費(鄒新月等,2020)[3];

國內外已有研究為數字普惠金融對居民消費的影響提供了一系列具有重要價值的學術洞見,但仍在以下兩個方面有待深化:(1)針對湖南省城鄉的普及差異角度研究數字普惠金融對居民消費的影響的文獻相對缺乏;(2)已有研究文獻對數字普惠金融對居民消費的影響暫無針對湖南省各個縣域居民消費影響。

三、數字普惠金融對居民消費影響的機理分析

金融活動主要包括機構、市場、監管、消費者多方參與的支付、信貸等活動。而居民消費是直接以貨幣形式購買商品和服務的消費之外,還包括以其他方式獲(如虛擬性消費)得的商品和服務的消費。在日常金融活動中,居民消費通常由于受到流動性約束和未來收入的不確定性的影響。在這種情況下,數字普惠金融在遵循普惠性原則的前提下通過數字技術,優化了金融活動過程,便利居民消費,同時也為低收入群體增強金融可得性,從而還擊流動性約束問題,同時也可以使得未來收入保持一定的穩定性,有利于消費增長。因此,低收入群體相對來說會受數字普惠金融發展影響更大,從這一點來看,數字普惠金融對于消費的影響應當具有一定的區域異質性。據此,我們做出兩點假設:

假設1:數字普惠金融對湖南省居民消費具有促進作用;

假設2:數字普惠金融對湖南省居民消費的影響具有一定的區域異質性。

四、實證分析

(一)變量選取與數據說明

1.變量選取

被解釋變量:湖南省縣區居民人均消費支出。居民消費水平主要由居民人均消費支出衡量。

解釋變量:數字普惠金融指數。本文采用的數字普惠金融指數來源是《北京大學數字普惠金融指數2014-2020》,為保證平穩性,我們將數字普惠金融指數的三個子維度進行了取對數處理。

控制變量:財政支出、城鎮化水平、第三產業占比、居民人均可支配收入。

2.樣本數據說明

本文所需數據來源如下:湖南省居民人均消費支出、居民人均消費收入、財政支出、城鎮化水平、地區生產總值、第三產業占比數據全部來源于湖南省統計局。數字普惠金融相關指數由北京大學數字金融研究中心和螞蟻科技集團組成的聯合課題組編制。

(二)模型構建

為分析數字普惠金融對居民消費的影響,本文參照相對收入假說理論并且借鑒蔣竹媛(2020)的方法設定如下動態面板數據模型:

其中, 為被解釋變量,表示在t年的居民消費水平; 為核心解釋變量,表示在t年的數字普惠金融指數; 表示一系列控制變量,包括居民可支配收入、第三產業占地區生產總值的比重、城鎮化水平、財政支出4個因素; 為隨機擾動項。

根據五年內湖南省各市GDP情況,將湖南省分為經濟發達、經濟中等、經濟落后三個地區,力求縮小各城市之間的差距,從而促使湖南經濟均衡發展,促進湖南省消費,改善湖南消費結構。因此在公式(1)的基礎上,進一步針對數字普惠金融分別對湖南省經濟發達、經濟中等、經濟落后地區居民消費的差異展開研究,計量模型如下:

(三)實證分析

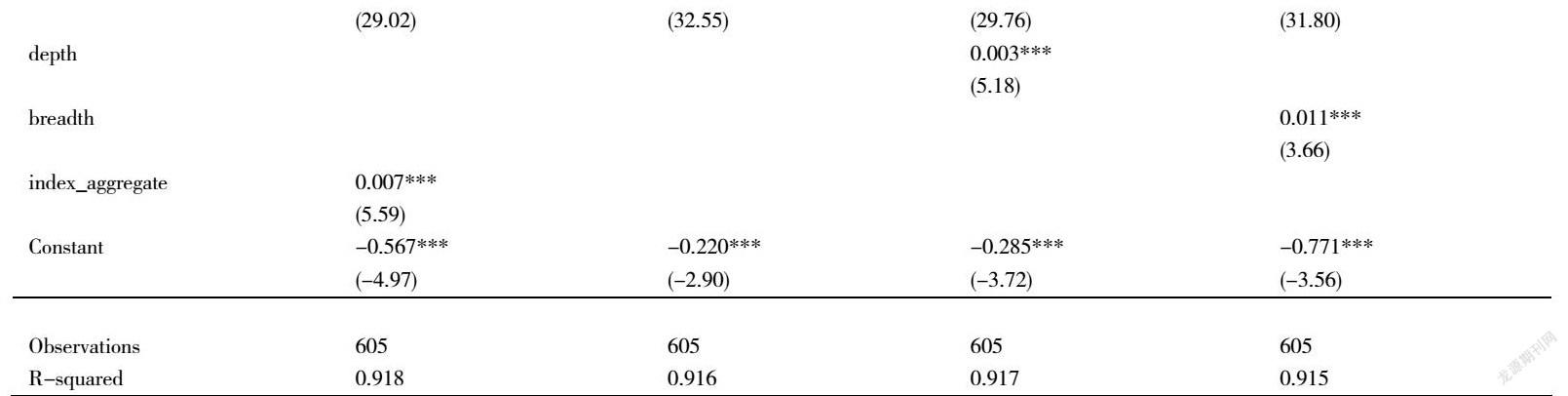

1.基準回歸分析

根據模型建立的公式(1),采用stata16.0軟件,通過使用固定效應模型對于各個變量進行相關的回歸,結果如表2所示,分析如下:

第一,數字普惠金融廣度指數對于湖南省居民消費水平影響最大,數字普惠金融總指數次之,數字普惠金融數字化程度指數和數字普惠金融深度指數影響效果相同。第二,在控制變量中,居民人均可支配收入、城鎮化水平和第三產業占比對居民消費水平有正向促進作用,其作用是遞減的;財政支出對居民消費水平有負面抑制作用,并且作用明顯。

2.區域異質性分析

根據地區生產總值,本文將湖南省14個地級行政區劃分為經濟發達、經濟中等和經濟落后三個區域。其中,GDP>3000億的地區為經濟發達區域,處于2000-3000億之間的地區為經濟中等區域,其他的為經濟落后區域。

為進一步確認湖南省不同縣域數字普惠金融對居民消費的影響是否具有區域異質性,本文將樣本分別進行回歸,經過表5的回歸結果顯示,數字普惠金融對居民消費水平的影響存在顯著的區域差異性。

經濟發達地區數字普惠金融對居民消費水平具有明顯的促進作用,在三個區域中最為明顯。主要的原因如下:(1)經濟發達地區經濟基礎好,相應的數字技術發展也是更快的,所以數字普惠金融也會得到高速發展。(2)經濟發達地區政策傳達迅速,貫徹落實更到位。

經濟中等地區數字普惠金融對居民消費水平仍然有促進作用,但是顯著程度有所下降,其顯著水平遠在經濟發達地區之下,也相對落后與經濟落后地區。原因可能是(1)數字化基礎條件不足。貧困地區數字化基礎設施不足,移動網絡服務能力和質量不佳等問題。(2)缺乏創新的金融產品。

經濟落后地區對數字普惠金融對居民消費水平由明顯促進作用,但是經濟發達地區數據是它的兩倍,對于這樣的現象,本文認為原因如下:(1)金融生態環境的制約。由于經濟落后,所以金融本身發展的空間不足,數字普惠金融則無法完全發揮作用。(2)發展潛力大。經濟落后地區由于經濟發展速度緩慢,程度不高,所以金融服務的可得性不足,有普遍的金融抑制現象,但是這種情況也意味著發展空間更大。

整體來看,數字普惠金融對于經濟落后地區居民消費水平的促進作用比經濟中等地區更大,作用更加明顯,形成這種差異原因在于經濟落后地區基礎條件不佳,但是通過數字技術和金融有機結合,從而打破空間局限,建立了新的營業模式。

五、結論

目前,數字普惠金融是當前金融發展的重要趨勢,我國數字普惠金融也在不斷發展和完善,在當前新發展格局的背景下,本文立足多方位的視角,基于2016-2020年湖南省122個縣域面板數據進行實證分析研究數字普惠金融對居民消費的影響,并且從區域異質性的角度進行進一步分析與完善。通過研究發現:(1)湖南省各個縣域居民消費水平存在差異,發展不均衡。數字普惠金融發展程度有一定區別,數字普惠金融數字化程度上表現最為顯著,深度次之,數字普惠金融廣度最為穩定。(2) 數字普惠金融對于湖南省居民消費水平有明顯的促進作用。數字普惠金融廣度指數總指數、數字化程度指數和深度指數影響效果遞減。(3)經濟發達地區、經濟落后地區、經濟中等地區數字普惠金融對居民消費水平的作用是正向促進的,但是其作用是遞減。通過對經濟落后和中等地區比較發現,數字普惠金融對經濟落后地區的作用大于經濟中等地區,表明數字普惠金融的發展有利于縮小經濟差距。

參考文獻

[1]南永清,宋明月,肖浩然.數字普惠金融與城鎮居民消費潛力釋放[J].當代經濟研究,2020(05):102-112.

[2]唐勇,呂太升,侯敬媛.數字普惠金融與農村居民消費升級[J].武漢金融,2021(07):18-26.

[3]鄒新月,王旺.數字普惠金融對居民消費的影響研究——基于空間計量模型的實證分析[J].金融經濟學研究,2020,35(04):133-145.

1基金項目:湖南省大學生創新創業訓練計劃項目(編號:s2020105574043);指導老師:管敏

作者簡介:謝星宇(2001- ),女,長沙人,本科生;研究方向:數字金融