國企社會責任履行對中小股東利益的影響研究

2022-07-04 05:15:52汪心怡

科學與財富 2022年7期

摘? 要:履行社會責任并向大眾披露是每個企業的義務,保護中小股東的利益不受侵害也是公司治理不可或缺的重要部分。然而,眾多投資者尤其是中小股東對企業的履責事項存在質疑,認為自己的利益因此受到侵害,那么企業履行社會責任究竟會不會損害中小股東利益?本文案例為A公司對外大額捐資事件,通過公司縱向比較和行業橫向比較,分析對外捐資對企業股價的影響,以此說明對外捐資行為是否損害了中小股東利益。

關鍵詞:對外捐資;企業社會責任;中小股東利益

引言:履行社會責任并對外披露體現了企業的責任與擔當。A公司作為中國乃至世界第一品牌白酒,其一舉一動都備受大眾關注。2020年11月,A公司股東之一公開發文,質疑A企業近期的捐資行為不符合相關法規。該股東認為其董事會違反公司章程,在未取得股東大會授權的情況下,一年內替股東們捐掉了13.9億元,數額之大,相當于每股被捐掉1元錢。2021年2月,A公司又發布公告稱此前11月的四項捐資行為終止。由此引發了關于A公司履行社會責任是否侵害股東權益的討論。

1A公司對外捐資事件概述

1.1事件發展

A公司不僅在股價上“一騎絕塵”,在履行社會責任方面也是眾多企業的典范。根據相關數據整理,A公司僅2020年度對外捐資行為共11項,金額超13.9億元。其中就包括2020年10月26日宣告的四項捐資行為:捐資習水縣人民政府5.46億元用于專向建設習新大道工程;捐資仁懷市人民政府2.6億元用于專項建設X鎮騎龍1萬噸生活污水處理廠、1200萬元用于建設酒類火災處置專業隊以及向見義勇為基金會捐資200萬元。共計8.2億元,近占全年捐資額的60%。因此該公告一出就引發中小股東眾多質疑,部分股東甚至走上維權之路,認為實施該行為會損害股東利益。而2021年2月10日,公司第三屆董事會2021年度第一次會議決議公告又稱要終止10月26日公告中的四個捐資事項。

1.2爭議焦點

關于上述四項對外大額捐資行為的質疑和爭議主要來自于中小股東層面,他們認為捐資行為會使自身利益受損。有些中小股東表示有些捐資完全沒有必要,比如捐資5.46億元建設習新大道。中小股東反對理由一是習新大道是在有舊路的情況下再修新路,只為提速不足半小時是否有必要;二是大道建設成功后的最大受益者是A公司的同業競爭對手公司Z,Z公司不用花錢卻坐收漁翁之利;三是大道已在5月10日開工卻直到10月26日才公告給大眾知曉。類似質疑引發了A公司的捐資行為是否侵害中小股東利益以及捐資程序是否合法合規的爭論。然而,同樣是A公司中小股東的另一博主卻有不同觀點,他認為從“實質重于形式”的角度看待此次捐資行為,這是A公司承擔社會責任的表現,如果補充進行股東表決程序的話他將投贊成票。

2關于A公司對外捐資的案例分析

本文的中小股東指的是持有公司非控股股票的中小股民。從理論上來講,不論是控股股東或是中小股東都具有財產權和管理參與權,但一般情況下財產權才是中小股東利益的衡量標準。原因有三:一是中小股東在公司管理上沒有話語權,難以影響企業的經營活動;二是財產權才是中小股東投資的根本動因和目的;三是管理參與權難以量化。

葉樹生[1]認為控股股東與中小股東在獲利方式上是不同的。中小股東實現財產權的主要途徑是股利分紅和股票增值,即資本利得。股利收入來自上市公司分紅派發股利,資本利得主要通過股票轉讓的差價實現。查閱A公司2017-2019年年報數據,A公司近三年來股利支付率分別為51.02%、51.88%、51.90%,無較大波動,暫忽略分紅因素。因此,本文中小股東的利益用公司股價變動幅度來衡量。

2.1公司縱向分析

引起中小股東爭議和公眾關注的與對外大額捐資相關的兩則決議公告日為2020年10月26日和2021年2月10日,因此分別以這兩個時間節點為中心,將兩次公告日表述成“公告日N”,各自向前后擴展開盤日,表述為“N-4;N-3;N-2;N-1;公告日N;N+1;N+2”。收集A公司股價信息,制成圖表,以此分析企業股價與企業大額捐資之間的關系。由于股市的復雜性,考慮數據可得性和獲取便利性,本文采用日收盤價作為數據基礎。

據圖2.1,可以看出A公司股價在2020年10月26日宣告大額捐資后幾日都有非常明顯的下跌,當日開盤價為1619元,下跌5.62%,總市值單日蒸發了908億元。而在A公司宣告終止上述捐資行為后,股價在第二次公告日2021年2月10日到達峰值,漲幅在5.89%,甚至突破2600元大關。之后的股價下跌與白酒股大盤下跌有關。由上述分析,可初步認為A公司此次對外大額捐資對公司股價帶來負面影響,進而致中小股東利益受損。

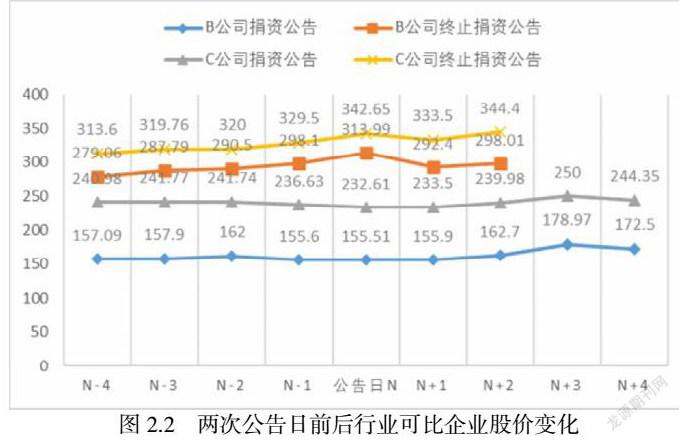

2.2行業橫向分析

根據同花順資訊,A、B和C公司共為白酒股行業龍頭,且2020年度B公司除為抗擊疫情捐資2000萬元,為支持國家精準扶貧捐贈40萬外無其他捐資行為;C公司除為抗擊疫情捐資9200萬元外無其他捐資行為,因此我們選取B公司和C公司作行業橫向分析。數據處理原則與公司縱向分析一致。

由圖2.2可得,無論是第一次宣布捐資公告日2020年10月26日前后還是第二次宣布終止捐資公告日2021年2月10日前后,B公司和C公司股價都處于平穩狀態,沒有出現大幅度變動。由此可以得出結論,A公司在這兩個時間段出現的股價大幅度下跌和上漲是由企業自身原因造成,即捐資行為和終止捐資行為導致,與行業大盤無關。

綜上來看,排除行業因素影響后,A公司不符合規范的對外捐資行為仍對股價存在負面影響,進而損害中小股東利益。

3思考與建議

3.1企業是否應該履行社會責任

A公司的捐資行為是其履行社會責任的表現之一,毫無疑問,每一個企業都應該或多或少的履行社會責任。2006年,我國正式修訂實施的《公司法》中明確規定公司要“承擔社會責任”,從法律層面做出了明確規范。

在現代公司治理視角下,企業社會責任是對傳統公司治理目標——股東利潤最大化的拓展和深化,是對“利潤至上”理念的修正[2]。在實現股東利潤最大化的目標時,在很多情況下單個企業利益和社會整體利益是相互牽制甚至有時矛盾的關系,所以企業需要在這兩者間尋找平衡,即在公司治理框架下平衡各利益主體的權利和責任以促進企業經濟責任和社會責任的同時履行。因此,從社會責任履行的角度來看,A公司的捐資行為并非言之無物。

3.2履行社會責任是否損害中小股東利益

如前所述,本文認為A公司此次捐資行為損害了中小股東利益,是在履行社會責任的過程中,未妥善處理與各利益相關者的關系,導致了社會責任與利益相關者之間關系的失衡,引發了中小股東不滿。

3.2.1履行社會責任不利中小股東的原因

A公司作為國企,會受到更多的國家政策影響,在履行社會責任對公司整體價值和中小股東利益的影響上也具有一定的特殊性[3],表現在以下方面:

(1)大股東代理問題

貴州國資委在A公司占股58%,具有絕對控制權。大股東目標往往多元化,包括但不限于支持國家脫貧攻堅工作、維持社會健康可持續發展等。而中小股東的目標則多是獲得分紅和通過買賣股票賺取價差,相較單一。因此中小股東有理由懷疑,大股東會利用其絕對優勢的投票權左右企業決策,將企業資源用于一些不能創造價值的項目,因此影響企業價值,使得股價下跌。

(2)邊際效用遞減

根據利益相關者理論,承擔社會責任會給企業帶來正面效用,例如消費者會更傾向于購買社會形象良好企業的產品;供應商會更傾向于與有責任感的企業合作;積極履行社會責任的企業可能會得到更好的融資條件。但是,上述正面效用對A公司來說卻可能是不明顯的。首先,A公司歷史悠久、品牌響亮,幾乎沒有競爭對手可以與之匹敵,且長期處于供不應求的市場狀態,對消費者來說是“一酒難求”。其次,A公司在白酒行業中處于壟斷地位,供應商和客戶話語權很小,影響相對較弱。并且A公司比較容易得到政府、銀行等的資金支持,籌資上幾乎不存在困難。基于以上原因,A公司幾乎不能從中獲益。

3.2.2如何保護中小股東利益

公司既要承擔企業的社會責任,也應當要維護中小股東的權益,那么應如何平衡二者的關系,從而保護中小股東利益?

(1)保證履行社會責任行為合規合法

2020年以來A公司董事會多次通過大額捐資議案,而公司章程中董事會職權卻沒有看見與捐資相關的說明。并且,公司對于捐資事項,董事會是否有權代表股東大會做出決議也無明確的規定或文件。因此,A公司當下應該結合《公司法》、《證券法》等法律法規要求,修改完善公司章程,就捐資事宜做出規定,做到捐資行為的合法合規性。例如在公司章程提前規定好一個每年對外捐資指標,指標需各利益相關者意見達成一致,可以是捐資數量或是捐資比例,一旦超過該指標,無特殊情況下公司則不再對外捐資。如此既履行了企業社會責任,也考慮到了中小股東利益。

(2)細分不同投資者的利益訴求,注重投資者合理回報

細分投資者的不同利益訴求,形成多元化投資者表達機制,同時保障企業的整體利益和不同層次投資者的個人利益。注重投資者的合理回報,平衡其短期利益和長期利益,為投資者創造合理、穩定、可持續的投資回報。并且,建立規范的公司治理結構,完善內部控制結構,充分發揮內部控制的有效性,在此基礎上,保證公司信息在內外部的有效溝通,為投資者提供真實準確、及時完整的信息。

(3)獲取證券監管等機構支持

目前我國的中小股東還沒有完全認識到履行社會責任對企業產生的正面效用,通過證券監管等機構發揮的職能引導作用,可讓中小股東認識到企業踴躍承擔社會責任會給公司帶來長期利益的流入和公司價值的提升,有利于日后企業履行社會責任活動的開展。

(4)合理運用累積投票制度

累積投票制度起源于美國,旨在保護中小股東的權利,但我國法律對累積投票制度的立法尚不完善。在我國《公司法》中,累積投票制度體現在對股份有限公司設置的選入式規則,對有限責任公司尚未出臺具體規定。合理運用好累積投票制度也會為中小股東利益保護帶來曙光。

結論:本文在有限的信息基礎上,選取A公司為案例企業,對該公司的捐贈行為進行了事件回溯,再以兩次公告日前后日收盤價為數據分析基礎,具體分析了對外捐資行為是否會影響公司股價,進而影響中小股東利益。結果顯示,此次A公司對外捐資行為對公司股價帶來了負面影響,進而也使中小股東利益受損。然而,不論是法律角度抑或是公司治理角度,企業都應當履行社會責任。在此基礎上,本文提出了如何將維護中小股東利益和履行社會責任有機統一的建議:保證履責行為的合規合法性,細分不同投資者的利益訴求、利用內部控制,獲取證券監管機構的支持以及合理運用累積投票制度。

參考文獻:

[1] 葉樹生.控股股東與中小股東代理問題探析——一種文獻回顧[J].當代經濟,2011(05):22-23.

[2] 蘆峰. 公司治理與中小股東權益保護研究[D].暨南大學,2009.

[3] 高明華,方志斌,胡鋒.貴州茅臺捐資事件的企業社會責任視角分析[J].財會月刊,2021(03):157-160.

作者簡介:汪心怡;女;1998年9月;浙江衢州人;漢族;浙江財經大學會計專業2020級碩士研究生;研究方向:資本市場財務問題