跨境審計背景下注冊會計師審計風險研究

2022-07-04 11:45:41胡宇宸

科學與財富 2022年6期

關鍵詞:企業

胡宇宸

一、緒論

㈠選題背景與意義

隨著世界經濟發展的日益全球化,中國企業在世界各地的規模投資日益增長。這更是首次在黨的十五屆五中全會上明確提出了企業“走出去”的發展戰略。中國經濟與世界的聯系日益緊密。企業采用諸多手段參與國內外的合作與競爭,進而獲得在國際市場中的最大利益,從而提升企業的整體競爭力。

但由于我國跨境審計對于審計師來說存在著一定的時間與空間的制約與限制,也就不可避免地帶來了注冊會計師跨境審計的風險。本文將以2015雅百特虛構海外工程項目案例為警示,對案例中的注冊會計師審計風險進行研究,嘗試尋找可能有效的企業跨境審計風險規避方法,重視境外業務的風險評估,才能提高審計質量,更好地有助于維護企業境外項目的利益。

2.國內外研究成果評述

跨境審計背景下注冊會計師審計風險的研究國外開始的時間更早,相對于國內擁有較成熟的知識體系。與之相比較,國內學者的研究起步較晚,并且鮮有研究是依據現代審計風險模型來系統闡述不同層次的境外審計風險。跨境背景將給注冊會計師審計風險帶來更加嚴峻的挑戰,所以降低企業境外審計風險以及完善境外審計監管體系,并對其實現境外資產保值、增值的目標具有重要意義。

二、境外審計風險的相關理論分析

㈠審計風險相關理論概述

1.財務舞弊及其動因概念

(1)財務舞弊動因“GONE”理論

如上圖(圖1)當“GONE”理論運用至企業,就是當企業管理層和財務人員有所企圖而與企業將來的發展利益相沖突矛盾時,在擁有恰當的舞弊時機、被曝光懲治幾率較小而且企業的基本生存狀態不會受到嚴重的威脅時,同樣也會實施舞弊來滿足他們不正當的利益需求。

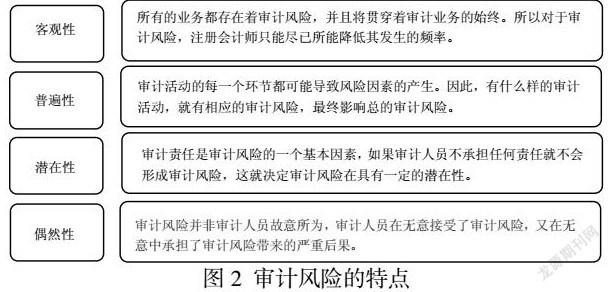

2.審計風險特點

(1)審計風險的特點

3.現代審計風險模型

國際審計與鑒證準則委員會于2003年對已有的審計風險準則進行了修改并發布新的相關規定,將審計模型更新為審計風險等于重大錯報風險與檢查風險的乘積

㈡境外業務的特點

1.境外業務程序周期長

與企業在國內開展業務不同,境外業務需要企業按照不同地區的政策執行不同的程序,這讓境外業務變得更為繁瑣。

2.境外業務資金要求高

與企業在國內業務的不同,境外業務需要耗費一定的資金聘請專業的服務團隊,而且當貨物從國內運往境外時,不同于簡單的國內運輸,其運輸方式更為繁瑣,所以想在境外開展業務必須具備充足的經驗與資金。

3.審計風險更高

境外企業業務開展地的風俗文化、政治環境和經濟政策不同于國內,對于同一項業務也可能存在與國內相應的會計準則不相同的情況,加之還涉及到國外同行壟斷的競爭壓力以及問題外匯交易的折算問題。給審計工作帶來了一定的風險。

三、案例分析

㈠公司簡介

雅百特位于江蘇,其全稱為江蘇雅百特科技股份有限公司,公司于2009年成立的公司主要專注于公共建筑領域。其在2015年8月在深交所上市。2015年公司拓展海外業務交流。其業務涉及到澳大利亞及包含巴基斯坦在內的多個亞洲國家。

㈡案例分析——以江蘇雅百特公司為例

1.雅百特公司股權結構

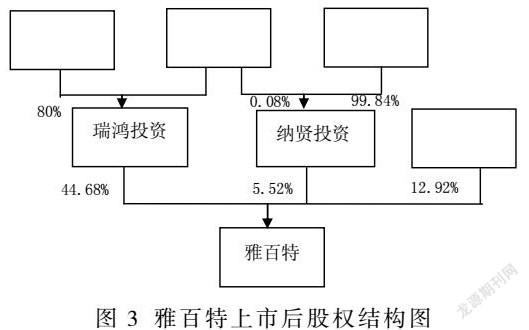

雅百特重組預案于2015年發布,中聯電氣取得雅百特的所有股權,代價是5000萬的資金加上2100萬的對外投資。公司上市之后股權結構發生變化(圖3),實際控制人不再是季奎余,而是瑞鴻投資的陸永。

2.雅百特公司造假事件回顧

(1)虛構境外項目

2014年下半年,雅百特與巴基斯坦首都工程建設有限公司(Capital Engineering & Construction CO, Ltd )開展相關合作。雅百特通過層層分包與公司簽訂了金額高達3250萬美元的項目。但事實上,其并沒有參與此項目的建設。工程相關材料的出口和現場施工的照片等相關審計證據都是由公司偽造。雅百特在2015~2016之間,虛構海外工程承包項目和虛構國際貿易而增加的收入高達5.8億元,占全部利潤的73%。

(2)虛構材料出口

2015年,雅百特以控制或者調度其他子公司的手段,對貨物進行虛假貨物交易、虛假運輸、違規行為。同年,雅百特借助代理公司向海關申報總額高達342萬人民幣的貨物前往安哥拉。但實際上雅百特并沒有直接將貨物運向安哥拉,其在通過海關之后,先將貨物運往香港,到達香港之后再讓羅雄國貿把貨物又再一次運回國內。

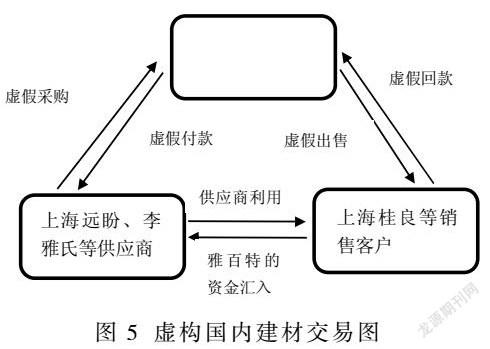

(3)虛構國內建材貿易

2015年,雅百特如下圖(圖5)完成了一個虛假交易鏈,雅百特假裝從上海遠盼和李雅氏等供應商處采購物資,然后進行虛假付款,再把假裝購買的物資在和上海桂良等銷售客戶的合作下完成貨物的虛假出售,并虛假回款。然而實際上,在陸永的控制之下,整個資金流動在原材料的采購以及銷售過程沒有進行任何事物的流轉。憑空捏造出的虛假現金流,以實現它的虛假交易

(4)虛增凈利潤

由下圖(圖6)可知雅百特于2015年至2016年,虛假增加營業收入總共58312萬元。其中2015年虛增收入48182萬元,虛增凈利潤26619萬元,;2016年虛增收入10130萬元,虛增當期凈利潤24090萬元。2016年3月、2016年8月、2016年10月分別公告了2015年年度報告,2016年中期報告、2016年第三季度報告都存在虛假問題。

綜上所述,雅百特的財務造假方式有以下:首先虛構企業項目、虛構營業利潤以及收入、自導自演材料的出口進口、制造莫須有的回款等假象,造成財務數據的嚴重失真,信披違法。

雅百特對其財務報表實施了全方位的“粉飾”,且眾華會計律師事務所未能對雅百特的審計風險進行合理評估,導致諸多審計程序流于形式,從而最終造成審計失敗的局面。

㈢雅百特案例中的審計風險成因分析

相比于境內審計,境外審計對注冊會計師提出了更嚴峻的挑戰,我們可以通過雅百特的例子進行總結。

1.不熟悉境外環境

由于國內外思想文化體制差異化明顯,跨境審計的注冊會計師需要仔細的了解各種背景資料,各種審批的流程,不同地域有不同地域的要求,不同國家之間對于所需提交的資料也不完全一致。甚至每個國家不同的地區之間都有可能存在著各種形式不同的稅收政策,尤其是關于稅收制度的減免方式等。

2.專業勝任能力不足

在雅百特聲稱的與巴基斯坦的項目,是一筆超過2億元的收入,這筆巨額大單是雅百特公司與巴基斯坦政府之間有關地鐵公交的合作項目,注冊會計師未能具備建筑工程相關方面的知識,最重要的是審計人員并沒有執行嚴格的細節測試。從而導致審計工作的失敗。

四、境外業務審計風險防范對策:基于案例研究的啟示

㈠從會計律師事務所角度

1.借助專家力量

了解審計對象所處的環境以及項目所涉及的專業范圍才能更好地去評估其審計風險。想要了解企業的真實情況,是無法簡單的從被審計單位的數據報表中得出的,會計律師事務所就可以巧借專家的力量來輔助完成。

2.創新審計模式

在信息化時代,我們可以運用大數據審計方法,利用“互聯網+”的形式,對境外業務審計的工作進行信息采集、數據傳輸和接收,在監管部門、會計律師事務所以及企業內部建立一套“互聯網+”模式的審計系統,由此消除空間、時間和人數等方面對審計工作的限制,做到現代化、全程化監督審計工作。

3.提高專業能力

每次境外審計項目要進行一套專業的流程計劃并在審計項目結束時對計劃給予記錄和總結,那么會計律師事務所的人員在下一次境外審計項目時,通過參加過境外審計的人歸納總結學習這些記錄,從而指導新的人員以提高審計質量。最后可以在條件允許的情況下開展交流研討會來加強人才的培養,通過采取在線網絡教育的模式,進行在線輔導。要在不斷摸索中前進,提升審計質量。

㈡從政府機構角度

1.提供必要的協助

注冊會計師雖然有著專業的技能,但由于條件的限制有些涉及政府機密的信息難以觸及,或有些程序難以進行實施,需要政府能夠提供相應的幫助來減少由于信息的不對稱而產生審計的風險。

2.提升境外財務舞弊成本

由證監會最終公布的結果可知,對于雅百特的股東和公司高層的懲罰最高僅六十萬元,這個數字對于他們以欺騙手段謀取的高額利益來說是一個微不足道的數字。所以從雅百特財務舞弊案件的懲治結果來看,境外財務舞弊的成本太低。在信息化的時代,政府還可以建立失信黑名單,對黑名單進行網絡公示的可視化管理,嚴禁境外舞弊行為,從根本上扼殺財務舞弊。

五、結論與展望

本文通過分析雅特案例研究了跨境審計背景下注冊會計師的審計風險以及風險規避。并從會計律師事務所以及政府兩個角度提出一些審計風險規避的建議。雅百特境外業務審計的失敗,造成了不可估量的損失,也為境外業務財務舞弊敲響了警鐘。

越來越多地企業都開始把我機會同時響應國家號召發展境外業務,在國外設立子公司、進行跨國合并等。因此,會計律師事務所的境外業務也將越來越多,隨之而來的挑戰也不斷提高。目前,各種新興技術例如互聯網和區塊鏈技術,已經開始應用到具體的審計實務中來。因此,對于境外如何防范審計風險更加有效的審計程序、如何通過一定的技術獲取更準確的審計證據的深入研究刻不容緩。

參考文獻:

[1] Muhammad N. A. Audit risk model as a corporate social responsibility implementation of certified public accounting firms (evidence from Indonesia) [J]. Social Responsibility Journal. 2011, vol.7: 509-522

[2]Timothy B.Bellamp;Joseph V.Carcello,A Decision Aid for Accessing the Likelihood Fraudulent Financial Reporting[J].A Journal of Practice amp;theory,2000(19):169-184.

[3] Fearnley? S.,? Beattie? V.,? Brandt,? R.? Auditor? independence? and? audit? risk: reconceptualisation[J]. Journal of International Accounting Research,2005,4(1):39-71

[4] Peter G, Pheng L S. Infrastructure Investments in Developing Economies[M]. Springer Singapore, 2006.

[5] Joseph J. Schultz,J ames Lloyd Bierstaker,Ed o 'D onnell. Integrating business risk into auditor judgment about the risk of material misstatement: The influence of a strategic-systems-audit approach [J]. Accounting, Organizations and Society, 2009,35(2).

[6] Robert.T.J.Wright.A.Are audit program plans risk-adjusted [J]. Auditing : Ajoumal of practice and Theory,1999,18(1):55-74

[7] 陳毓琦. 企業境外項目審計風險及管理研究[D].北京交通大學,2019.

[8]朱小平,葉友. “審計風險”概念體系的比較與辨析[J].審計與經濟研究. 2003 (05): 11-15

[9]余玉苗.行業知識、行業專門化與獨立審計風險的控制[J].審計研究. 2004 (05). 63-67

[10]袁泰哲. 雅百特業績承諾下的審計風險案例研究[D].華南理工大學,2019.

[11] 梁鑫鑫. 新審計準則下審計風險的成因及對策研究[J]. 中國市場.109-110. 2016 (07)

[12] 王秋連.2014.企業審計風險分析及規避方法探討[J].當代會計,05:28-29.

[13]廖義剛,孫俊奇,陳燕.2009.法律責任、審計風險與事務所客戶選擇——基于1996年——2006年我國會計師事務所客戶風險的分析[J].審計與經濟研究,24(05):34-40.

[14]馮月. 雅百特海外業務審計風險研究[D].中國財政科學研究院,2019.

[15]洪葒,胡華夏,郭春飛.基于GONE理論的上市公司財務報告舞弊識別研究[J].會計研究,2012(08):84-90+97.

[16]王會金. 重要性與審計風險[M]. 東北財經大學出版社,2012.

[17]張楚堂.? 論審計風險的概念[J].? 審計研究.2001(02):48-50

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26