安靜的唯品會,撥不開垂直電商烏云

2022-07-05 06:42:06張書琛

電腦報 2022年25期

關鍵詞:用戶

張書琛

垂直電商幸存者“熄火”

僅次于雙十一的6·18年中大促逐漸落下帷幕,砸起的水花卻比任何一次電商節點都要小。

這也難怪,今年6·18一改往年的熱鬧,低調到極致,不光大主播們集體“消失”,品牌戰報也紛紛隱身,電商平臺公開的有限數據也難言亮眼。

據京東披露,大促期間(5月31日20時-6月18日24時)累計下單金額超3793億元,盡管維持了正增長,不過10.3%的同比增速明顯低于往年——自2017年起,京東6·18同比增速均在25%以上,2021年總交易額同比增速還能保持在27.7%;天貓不僅沒有披露具體戰報,連發布會等媒體活動也一并取消;拼多多、蘇寧亦如往年一般,收起鋒芒,閉口不談GMV(商品交易總額)。

受3月以來各地疫情反復的影響,宏觀消費承壓加上品牌商家更為謹慎的營銷投放,電商大盤增長疲軟幾成定局。對于平臺而言,既然無法再要求商家“二選一”,那么祭出更具吸引力的折扣力度,來促成更多交易額就成了必選項。

今年年中大促各平臺薅羊毛式的活動相比以往少了很多,干脆的滿減優惠成了主力,天貓和京東在2021年6·18期間跨店滿減門檻為滿200減30,而今年分別為滿300減50、滿299減50;拼多多則直接打出“30億元消費券”的口號。

比起直接干脆的綜合電商平臺,唯品會沒有滿減,只是利用專項價格和單品紅包,直接在特賣價的基礎上再降價,但在大小巨頭相爭的電商領域關注度并不高,官方能給出的大促亮點也不過是“銷量翻了9倍的旗袍”。

從業績數據來看,在競爭激烈的電商領域耕耘14載的唯品會正在逐漸“熄火”。

過去十多年間,聚焦細分領域的電商企業有數十家,多是曇花一現:美妝專營電商聚美優品早已退市,創始人陳歐早已轉戰共享充電寶賽道;奢侈品電商寺庫也啟動私有化;蘑菇街大幅裁員……而專注品牌商品特賣的唯品會不僅存活下來,且自2012年登陸美股后,截至今年第一季度已經實現了連續38個季度的盈利。

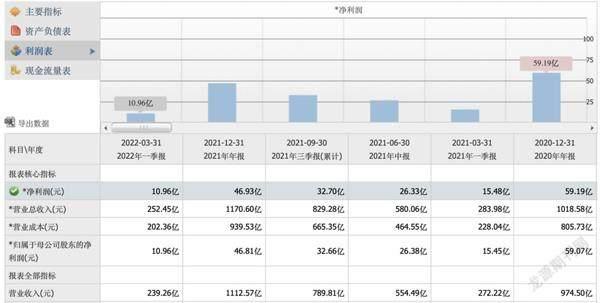

但頹勢也相當明顯。依據今年第一季度財報數據顯示,唯品會核心數據迎來了全面下滑:營收同比下降11%,歸屬股東的凈利潤為10.96億元、同比下滑29.06%,活躍用戶(即在平臺至少完成一次購物的用戶數)規模相比去年同期萎縮近8%,GMV同比下降近8%,訂單總量下降5%。

唯品會官方解釋這是因為第一季度消費者對非必需消費品的需求疲軟,以及疫情對倉儲和物流網絡等供應鏈體系產生了不利影響。然而,若從經營側數據來看,在疫情影響削弱的2021年第一季度后,唯品會的GMV、各個口徑統計累計用戶數的增長率早已出現了接連下挫的形勢。

市值最高峰時曾經達到200億美金,一度成為電商平臺第三的“妖股”唯品會到底怎么了?

唯品會核心數據迎來下滑圖源:東方財富

難引新用戶,榨干老用戶?

曾經風光的唯品會如此狼狽,與自己選擇的“品牌特賣”模式有著莫大的關系。

作為中國最老牌的折扣品牌零售平臺,唯品會通過購買品牌制造商的庫存商品,然后以折扣價進行銷售,開創并深化了“精選品牌+深度折扣+限時搶購”的商品特賣模式。在2008年成立時,唯品會依靠這種商業模式,將消費者與彼時金融危機下尋求消除多余庫存的品牌聯系起來。

直播電商行業不斷擴大? ?圖源:艾媒咨詢

李女士發現唯品會的“殺熟”行為

但問題是,這一模式并沒有真正的護城河,財大氣粗的綜合型電商平臺和行業新貴都能夠入場搶奪蛋糕。

一方面是拼多多、淘系主打白牌商品的淘特、京東旗下的特價購物平臺京喜、網易嚴選、小米有品都依靠銷售成本更低的C2M(消費者直連制造商)模式打入下沉市場,順便把補貼、低價做成了長期生意,使得唯品會價格優勢越發被削弱。

“說幾個平臺在穿戴品類沒有動搖唯品會基本盤,其實是一廂情愿。”一位電商從業人士表示,現在主攻下沉市場的玩家,都在走向消費升級,而抖快內容電商崛起,又都希望將去庫存渠道留在平臺,從而更好地留住品牌,“品牌方出于價格管控需要,給的出廠價差異不會太大。這肯定會分流唯品會的客群”。

另一方面,直播電商的興起更是把“清庫存”玩得明明白白。直播電商“立竿見影”的帶貨效果,加上超級主播極高的溢價能力,一定程度上縮短了工廠到消費者的鏈路,將低價做到極致,對唯品會不啻為降維打擊。品牌商自播常態化的趨勢更是進一步壓縮了唯品會的生存空間。

外部競爭蠶食著唯品會的優勢,而從消費者端看,平臺自身的吸引力也不復以往。

首先,盡管唯品會多次聲稱自己是正品特賣,但消費者對”偽品會”的質疑卻一直存在。從去年與得物的“真假Gucci腰帶”口水仗,到黑貓多達1333條假貨投訴,極大程度上影響到了唯品會的品牌信譽問題。DAF48E84-D850-42A6-ACD2-F01DE4E09875

除了真假難辨之外,在“特賣”招牌下,一旦觸及非國產品牌或奢侈品品牌,平臺折扣力度也難具說服力。

其次,在保持低價刺激用戶持續拉新的同時,唯品會也傷害了高復購率、忠誠度的核心用戶。

今年第一季度唯品會SVIP用戶對線上凈GMV貢獻占比達38%,較2021年全年提升2個百分點,唯品會CEO沈亞曾透露這個群體“通常在平臺上花費更多,年度每用戶平均收入(ARPU)是非VIP會員的8倍”。

但恰恰是最忠誠的用戶被“割”得最狠。在黑貓投訴平臺,“唯品會殺熟”“會員價格更貴”的投訴超千條。廣州越秀區李女士發現,自己多年超級VIP身份,購買一雙彪馬板鞋時卻無法領取普通用戶可以享受的優惠券,到手價格因此相差近百元。訴諸客服后的回復竟然只是一句“優惠券是系統自動識別,如果不給客戶也沒辦法”。

也許正是因為這些原因,用戶才會加速離開唯品會。將時間線拉長,唯品會客戶數量從2015年的2000萬,到今年一季度的4220萬,7年時間僅增長了一倍之多。

尋尋覓覓增長空間

為了扭轉頹勢,嘗過擴張失敗滋味的唯品會選擇深耕“特賣”,希望以偏安一隅的姿態抵擋外部競爭。

當然,拉新依然是維持增長的必要之舉,唯品會的應對策略一是擴大線下門店數量,增加區域輻射力度;二是增加營銷支出,吸引線上客流。

2019年唯品會斥資29億元人民幣收購了浙江杉杉商業集團有限公司,主營線下奧特萊斯。根據企查查數據,唯品會目前在獨立的杉杉品牌下運營著至少10家線下門店。按照沈亞的計劃,每年會增加兩到三家線下門店,“以滿足日益增長的線下消費需求”。

線上唯品會選擇了狂轟濫炸的廣告投放。2020年第二季度開始,唯品會每季度市場營銷費用均突破10億元,當年第三季度甚至同比增長了50%,占第三季度凈收入4.9%。

但結果卻離唯品會想要的“成熟發展,良性循環”距離甚遠。

在熱播綜藝、劇集中頻頻露臉換來了一波用戶增長,但錢砸出來的用戶很難留存,單純地依靠大筆營銷投入在不斷抬高獲客成本的同時也擠壓了利潤空間。

線下門店也沒成為唯品會第二增長曲線。去年全年,杉杉奧特萊斯貢獻了15.79億元營業收入,占比僅1.35%。

今年唯品會再度收縮,采取更加謹慎保守的策略,縮減營銷投放。

財報數據顯示,今年第一季度唯品會營銷開支為7.59億元,而去年同期為13億元,同比大幅縮減了41.33%,營銷費用占總凈營收的比例也從去年第一季度的4.6%降低到今年同期的3.0%。

“節流”之外則是通過增加線上產品種類“開源”,尤其是家電品類。

在剛過去的年中大促上,唯品會主頁數碼家電占據了與女裝、箱包等主力品類相當的二級入口。展開更多品類的銷售是提高GMV的最快路徑,但也有拖累平臺整體毛利率的風險。

在如今的環境下,唯品會只能步步謹慎,既要避免過度擴張帶來的致命后果,更要在維護好用戶體驗的同時尋找新的增長空間。電商的故事還在繼續,但給唯品會破局的時間還有多少?DAF48E84-D850-42A6-ACD2-F01DE4E09875

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛星與網絡(2016年12期)2016-02-05 09:23:23

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39